GateUser-df796f3c

用户暂无简介

GateUser-df796f3c

大多数钱包仍被视为界面。

在规模化时,它们是执行系统。

@rainbowdotme 正在第二类中运营。

1/ 核心机制

每一次兑换或桥接都是一个优化问题:

• 哪条链以最优的有效价格结算?

• 在实时Gas条件下,哪条路线的滑点最小?

• 在拥堵期间,哪个流动性来源实际完成结算?

Rainbow的路由引擎不会将这些视为孤立的决策。每次执行都反馈到系统中。

用户意图 → 路由选择 → 执行结果 → 数据采集 → 路由更新。

这个循环将钱包变成了一个执行层,而不仅仅是签名者。

2/ 为什么路由数据会产生复合优势

报价的流动性是静态的。

执行结果是经验性的。

当波动性激增时,AMM深度和聚合器报价会偏离实际。Rainbow观察哪些路线失败,哪些路线在链上和场所中持续结算。

这创造了一个复合优势:

• 更多的执行提升路由的准确性。

• 更好的路由吸引更多用户流量。

• 更多的流量产生更高质量的执行数据。

路由数据成为一种随着规模扩大而提升的专有资产。

3/ 为什么意图成为新的战场

流动性不再稀缺。

执行质量才是关键。

随着链的碎片化,用户提交意图而非选择场所。Rainbow位于这个意图层,将路由和结算抽象成一个决策。

协议在流动性上竞争。

钱包在执行智能上竞争。

学习市场实际结算速度最快的钱包,将获得流量。

这就是Rainbow正在悄然构建的层级。

查看原文在规模化时,它们是执行系统。

@rainbowdotme 正在第二类中运营。

1/ 核心机制

每一次兑换或桥接都是一个优化问题:

• 哪条链以最优的有效价格结算?

• 在实时Gas条件下,哪条路线的滑点最小?

• 在拥堵期间,哪个流动性来源实际完成结算?

Rainbow的路由引擎不会将这些视为孤立的决策。每次执行都反馈到系统中。

用户意图 → 路由选择 → 执行结果 → 数据采集 → 路由更新。

这个循环将钱包变成了一个执行层,而不仅仅是签名者。

2/ 为什么路由数据会产生复合优势

报价的流动性是静态的。

执行结果是经验性的。

当波动性激增时,AMM深度和聚合器报价会偏离实际。Rainbow观察哪些路线失败,哪些路线在链上和场所中持续结算。

这创造了一个复合优势:

• 更多的执行提升路由的准确性。

• 更好的路由吸引更多用户流量。

• 更多的流量产生更高质量的执行数据。

路由数据成为一种随着规模扩大而提升的专有资产。

3/ 为什么意图成为新的战场

流动性不再稀缺。

执行质量才是关键。

随着链的碎片化,用户提交意图而非选择场所。Rainbow位于这个意图层,将路由和结算抽象成一个决策。

协议在流动性上竞争。

钱包在执行智能上竞争。

学习市场实际结算速度最快的钱包,将获得流量。

这就是Rainbow正在悄然构建的层级。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

永续合约的交易量正在降温,而未平仓合约仍然高企

这是一种吞吐量问题,而非价格问题。

2026年在衍生品市场中传递出微妙但重要的信号。

永续合约的交易量正在下降,而未平仓合约仍然保持在高位。这种组合很少会平静地解决。

在过去一周,永续合约的总交易量急剧收缩至24小时交易额的170.3亿美元,环比下降16.2%,而未平仓合约仍然维持在156亿美元。

来源:DefiLlama。

这很重要,因为永续合约的定价不仅仅依赖于信心。它们是基于流动性容量定价的。交易量是实现杠杆安全循环的基础。未平仓合约则是风险的累积。

当交易量的下降速度快于未平仓合约的减少时,系统的抗冲击能力就会减弱。

从实际角度来看,这意味着越来越多的未平仓头寸由更薄的边际流动性支撑。更少的交易在维持相同的名义敞口方面发挥作用。这不是一种中性状态,而是一种压力状态。

这也是为什么市场在“平静”之后往往会突然变得不平静的原因。

大多数参与者关注价格方向。平稳的价格被解读为市场平衡。但衍生品市场并不会仅仅因为方向而崩溃。它们在持仓密度超过执行能力时崩溃。

历史上,这种情况通常以两种方式解决:

-> 通过清算在波动性激增时被强制减少未平仓合约,或者

-> 交易量迅速回升,重新定价风险溢价和融资成本。

几乎从未发生过缓慢回归平衡的情况。

第二个隐含意义是时间压缩。当吞吐量低且敞口仍然很高时,市场对相对较小的催化剂变得更加敏感。资金反转

这是一种吞吐量问题,而非价格问题。

2026年在衍生品市场中传递出微妙但重要的信号。

永续合约的交易量正在下降,而未平仓合约仍然保持在高位。这种组合很少会平静地解决。

在过去一周,永续合约的总交易量急剧收缩至24小时交易额的170.3亿美元,环比下降16.2%,而未平仓合约仍然维持在156亿美元。

来源:DefiLlama。

这很重要,因为永续合约的定价不仅仅依赖于信心。它们是基于流动性容量定价的。交易量是实现杠杆安全循环的基础。未平仓合约则是风险的累积。

当交易量的下降速度快于未平仓合约的减少时,系统的抗冲击能力就会减弱。

从实际角度来看,这意味着越来越多的未平仓头寸由更薄的边际流动性支撑。更少的交易在维持相同的名义敞口方面发挥作用。这不是一种中性状态,而是一种压力状态。

这也是为什么市场在“平静”之后往往会突然变得不平静的原因。

大多数参与者关注价格方向。平稳的价格被解读为市场平衡。但衍生品市场并不会仅仅因为方向而崩溃。它们在持仓密度超过执行能力时崩溃。

历史上,这种情况通常以两种方式解决:

-> 通过清算在波动性激增时被强制减少未平仓合约,或者

-> 交易量迅速回升,重新定价风险溢价和融资成本。

几乎从未发生过缓慢回归平衡的情况。

第二个隐含意义是时间压缩。当吞吐量低且敞口仍然很高时,市场对相对较小的催化剂变得更加敏感。资金反转

PERP-1.76%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我一直在思考与 @Lombard_Finance 相关的一件事,那就是一旦你理解了这个系统,它的运作会变得多么安静。

你质押 $BTC,铸造 $LBTC,这个 $LBTC 保持完全的比特币敞口,同时赚取收益。没有什么特别的,没有强制杠杆循环。只是比特币在链上变得高效。

随着收益的累积,每个 $LBTC 单位随着时间的推移代表更多的 $BTC 。这个微妙的机制很重要。你不是在追逐发行量,而是在复利比特币本身。

真正令人印象深刻的是体验。传统的比特币杠杆感觉压力很大。不断的清算检查,模糊的风险,由噪音驱动的决策。Lombard 通过让原生铸造和透明的链上抵押成为默认,改变了这种动态。

持有 LBTC 意味着少看屏幕,少做恐慌决策。你的比特币在后台工作,而你保持冷静。

这才是真正的解锁。不仅仅是收益,更是精神上的宽裕。

强大的金融基础设施不应该需要过多关注。它应该默默地赚取收益。

这正是 @Lombard_Finance 正在打造的。

你质押 $BTC,铸造 $LBTC,这个 $LBTC 保持完全的比特币敞口,同时赚取收益。没有什么特别的,没有强制杠杆循环。只是比特币在链上变得高效。

随着收益的累积,每个 $LBTC 单位随着时间的推移代表更多的 $BTC 。这个微妙的机制很重要。你不是在追逐发行量,而是在复利比特币本身。

真正令人印象深刻的是体验。传统的比特币杠杆感觉压力很大。不断的清算检查,模糊的风险,由噪音驱动的决策。Lombard 通过让原生铸造和透明的链上抵押成为默认,改变了这种动态。

持有 LBTC 意味着少看屏幕,少做恐慌决策。你的比特币在后台工作,而你保持冷静。

这才是真正的解锁。不仅仅是收益,更是精神上的宽裕。

强大的金融基础设施不应该需要过多关注。它应该默默地赚取收益。

这正是 @Lombard_Finance 正在打造的。

BTC0.73%

- 赞赏

- 5

- 3

- 转发

- 分享

kblyfb1907 :

:

圣诞快乐 ⛄查看更多

预测市场已经跨越了流动性阈值。交易量和收入现在持续稳定,因此该类别不再需要叙述上的理由。下一个优势不是规模,而是广度。

具体来说:今天的主要交易场所是否扩大了可交易结果的范围,或者仍然在结构上依赖于一小部分响亮的、间歇性的周期。

这一区别在当前的预测市场堆栈中已经可见。

— 事件驱动流动性的问题

像@Polymarket这样的平台已经证明,链上预测市场可以吸引真实的流动性。选举周期、宏观头条和高关注度的文化事件定期将大部分交易量吸引到一小部分合约中。

这个模型是有效的。它清除大小。它产生费用。

但它也集中活动。

少数市场在高峰周期中主导交易量。流动性一次又一次地回归到那些相同的合约中。一旦事件解决,关注点就会重置。

该场地的行为更像是一个事件驱动的执行平台,而不是一个交易所。

— 更广泛预测市场的早期迹象

其他平台正在尝试不同的方向。

@Kalshi虽然尚未完全上链,但已倾向于市场多样性:经济指标、监管结果和多方宏观合约,这些合约在头条窗口之外保持有效。其朝向区块链轨道的路线图表明,广度优先的设计最终可能与链上执行相遇。

像@MyriadMarkets和@trylimitless这样的链上原生场所也在间接测试广度。他们不仅仅依靠选举或病毒性赌注,而是扩展了加密原生的多方市场,这些市场在重大新闻事件之间仍然活跃。

这很重要,因为广度改变了交易者的行为。

— 为什么广度改变一切

一个拥

查看原文具体来说:今天的主要交易场所是否扩大了可交易结果的范围,或者仍然在结构上依赖于一小部分响亮的、间歇性的周期。

这一区别在当前的预测市场堆栈中已经可见。

— 事件驱动流动性的问题

像@Polymarket这样的平台已经证明,链上预测市场可以吸引真实的流动性。选举周期、宏观头条和高关注度的文化事件定期将大部分交易量吸引到一小部分合约中。

这个模型是有效的。它清除大小。它产生费用。

但它也集中活动。

少数市场在高峰周期中主导交易量。流动性一次又一次地回归到那些相同的合约中。一旦事件解决,关注点就会重置。

该场地的行为更像是一个事件驱动的执行平台,而不是一个交易所。

— 更广泛预测市场的早期迹象

其他平台正在尝试不同的方向。

@Kalshi虽然尚未完全上链,但已倾向于市场多样性:经济指标、监管结果和多方宏观合约,这些合约在头条窗口之外保持有效。其朝向区块链轨道的路线图表明,广度优先的设计最终可能与链上执行相遇。

像@MyriadMarkets和@trylimitless这样的链上原生场所也在间接测试广度。他们不仅仅依靠选举或病毒性赌注,而是扩展了加密原生的多方市场,这些市场在重大新闻事件之间仍然活跃。

这很重要,因为广度改变了交易者的行为。

— 为什么广度改变一切

一个拥

- 赞赏

- 点赞

- 评论

- 转发

- 分享

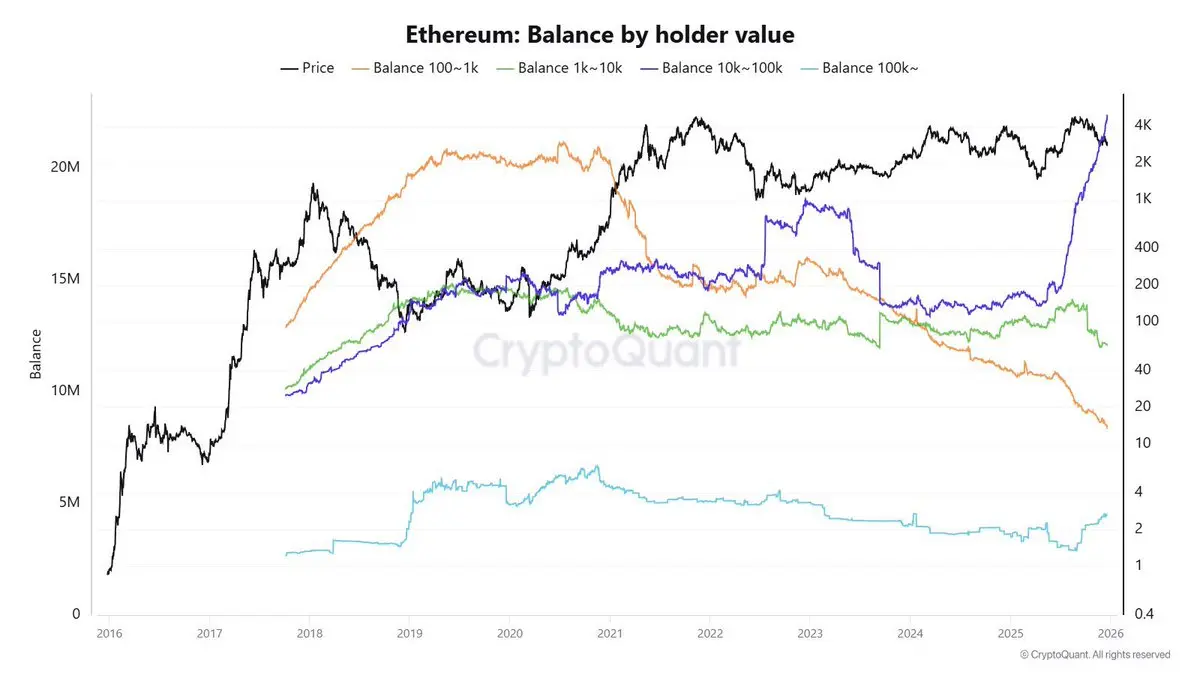

如果你在关注价格,这看起来不像$ETH 的积累。

如果你在关注供应,它确实会影响。

$ETH 并没有吸引到激进的资金流入。相反,发生的是更为安静的情况:流动性供应正在被吸收,而交易量则在减缓。这是一个不同的信号。

从流程的角度来看,这一阶段的特点是压缩:

- 小额持有者正在向强势分散

- 大钱包在没有紧迫感的情况下进行积累

- 交易所余额持续下滑

- 波动性压缩,同时头寸重置

该组合通常在运动之前出现,而不是在之后。

这里重要的是弹性。当$ETH 与那些不对每个新闻标题进行交易的持有者坐在一起时,下行反应会减弱。波动性并不会消失,但会失去动力。

与此同时,上行变得对边际需求更加敏感。

这就是为什么$ETH 的反弹往往来得很猛烈。供应不会慢慢放松。它会突然断裂。

从交易的角度来看,这并不是一个“现在购买”的信号。这是一个定位信号。风险正在静悄悄地重新定价,而不是大声追逐。就在图表看起来合作之前,交易安排就会形成。

$ETH 还没有转动。

但这越来越难以推动了。

通常人们最后才注意到那部分。

如果你在关注供应,它确实会影响。

$ETH 并没有吸引到激进的资金流入。相反,发生的是更为安静的情况:流动性供应正在被吸收,而交易量则在减缓。这是一个不同的信号。

从流程的角度来看,这一阶段的特点是压缩:

- 小额持有者正在向强势分散

- 大钱包在没有紧迫感的情况下进行积累

- 交易所余额持续下滑

- 波动性压缩,同时头寸重置

该组合通常在运动之前出现,而不是在之后。

这里重要的是弹性。当$ETH 与那些不对每个新闻标题进行交易的持有者坐在一起时,下行反应会减弱。波动性并不会消失,但会失去动力。

与此同时,上行变得对边际需求更加敏感。

这就是为什么$ETH 的反弹往往来得很猛烈。供应不会慢慢放松。它会突然断裂。

从交易的角度来看,这并不是一个“现在购买”的信号。这是一个定位信号。风险正在静悄悄地重新定价,而不是大声追逐。就在图表看起来合作之前,交易安排就会形成。

$ETH 还没有转动。

但这越来越难以推动了。

通常人们最后才注意到那部分。

ETH0.68%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

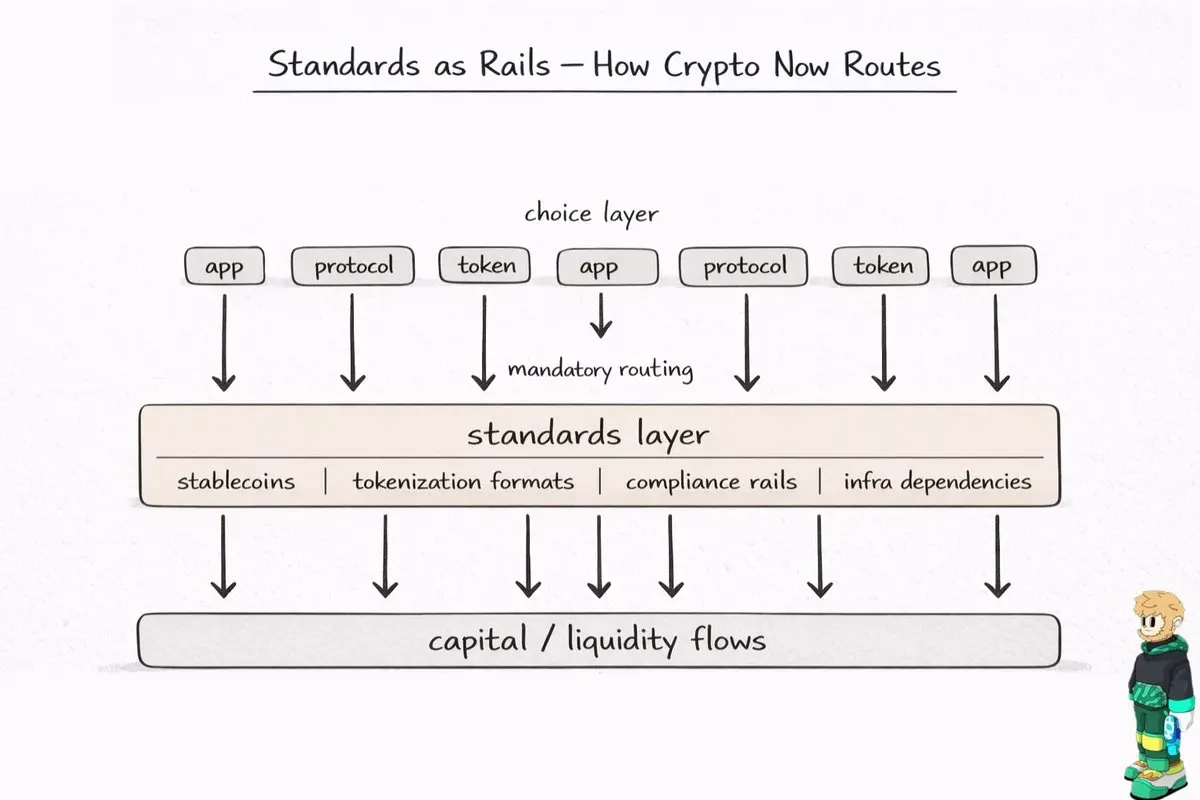

年末到了,结构性变动变得越来越明显。

早期的加密货币通过说服人们而增长。

晚期加密通过限制它们而增长。

这一过渡现在正在进行中。

当标准出现时,选择性就会消失。建设者不再问他们可以做什么,而是开始问他们必须与什么集成。资本的行为也是如此。它不再追逐原创性,而是开始依附于其他一切被迫经过的事物。

你可以清晰地看到:

稳定币变为不可交易的结算单位

资产结构的代币化框架

合规轨道塑造谁可以扩展

基础层作为默认依赖

这不是叙事主导。这是建筑重力。

一旦标准确立,它便悄然积累。每一个新应用都继承它。每一个新流程都强化它。不需要任何营销。

这就是为什么这个阶段对观察者来说感觉不那么激动人心,而对分配者来说更加决定性。上行空间并不是爆炸性的,而是持久的。

加密货币不再竞争于解释未来。它正在竞争于定义未来必须依赖的基础设施。

那就是永久开始的地方。

查看原文早期的加密货币通过说服人们而增长。

晚期加密通过限制它们而增长。

这一过渡现在正在进行中。

当标准出现时,选择性就会消失。建设者不再问他们可以做什么,而是开始问他们必须与什么集成。资本的行为也是如此。它不再追逐原创性,而是开始依附于其他一切被迫经过的事物。

你可以清晰地看到:

稳定币变为不可交易的结算单位

资产结构的代币化框架

合规轨道塑造谁可以扩展

基础层作为默认依赖

这不是叙事主导。这是建筑重力。

一旦标准确立,它便悄然积累。每一个新应用都继承它。每一个新流程都强化它。不需要任何营销。

这就是为什么这个阶段对观察者来说感觉不那么激动人心,而对分配者来说更加决定性。上行空间并不是爆炸性的,而是持久的。

加密货币不再竞争于解释未来。它正在竞争于定义未来必须依赖的基础设施。

那就是永久开始的地方。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC.b 成为 $BTC 在 @stable 上的主要标准是一场抵押品重新评级事件,而这一切由 @Lombard_Finance 推动。

这是第一次 $BTC 杠杆在此表面上与以下因素挂钩:

• 验证者保障的发行

• 协议原生铸造

• 确定性稳定币兑换

这三重因素消除了交易者通常在 $BTC 杠杆中支付的过高成本:不确定的失败模式。

一旦抵押品损失在数学上变得有界,而非依赖发行人,三种风险动态将重新定价:

1️⃣ 清算拓扑结构简化:

多个封装在不同平台之间形成反馈螺旋。单一 $BTC 标准压缩了这种拓扑结构。级联反应缩短。交易量尾部变平。

2️⃣ 信用不再依赖企业期限定价:

当偿付能力证明存在链上时,贷款方停止为链下的不透明性收费。借款曲线机械收紧。

3️⃣ 杠杆变得结构化,而非由叙事驱动:

更高的 LTV 来源于可预测性,而非乐观情绪。风险数学在情绪之前提升上限。

这正是新杠杆制度实际出现的方式:不是来自兴奋,而是来自风险压缩。

而操作顺序始终如一:

• 基础设施首先降低风险

• 信用曲线随后调整

• 持仓逐步建立

• 现货价格最后反应

目前正在进行的颠倒关系十分清晰:

$BTC 杠杆不再承保封装风险。

它直接在由 @Lombard_Finance 发行的验证者保障抵押品上进行复利。

这不是投机迁移。

这是资产负债表架构的变化。

这是第一次 $BTC 杠杆在此表面上与以下因素挂钩:

• 验证者保障的发行

• 协议原生铸造

• 确定性稳定币兑换

这三重因素消除了交易者通常在 $BTC 杠杆中支付的过高成本:不确定的失败模式。

一旦抵押品损失在数学上变得有界,而非依赖发行人,三种风险动态将重新定价:

1️⃣ 清算拓扑结构简化:

多个封装在不同平台之间形成反馈螺旋。单一 $BTC 标准压缩了这种拓扑结构。级联反应缩短。交易量尾部变平。

2️⃣ 信用不再依赖企业期限定价:

当偿付能力证明存在链上时,贷款方停止为链下的不透明性收费。借款曲线机械收紧。

3️⃣ 杠杆变得结构化,而非由叙事驱动:

更高的 LTV 来源于可预测性,而非乐观情绪。风险数学在情绪之前提升上限。

这正是新杠杆制度实际出现的方式:不是来自兴奋,而是来自风险压缩。

而操作顺序始终如一:

• 基础设施首先降低风险

• 信用曲线随后调整

• 持仓逐步建立

• 现货价格最后反应

目前正在进行的颠倒关系十分清晰:

$BTC 杠杆不再承保封装风险。

它直接在由 @Lombard_Finance 发行的验证者保障抵押品上进行复利。

这不是投机迁移。

这是资产负债表架构的变化。

BTC0.73%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

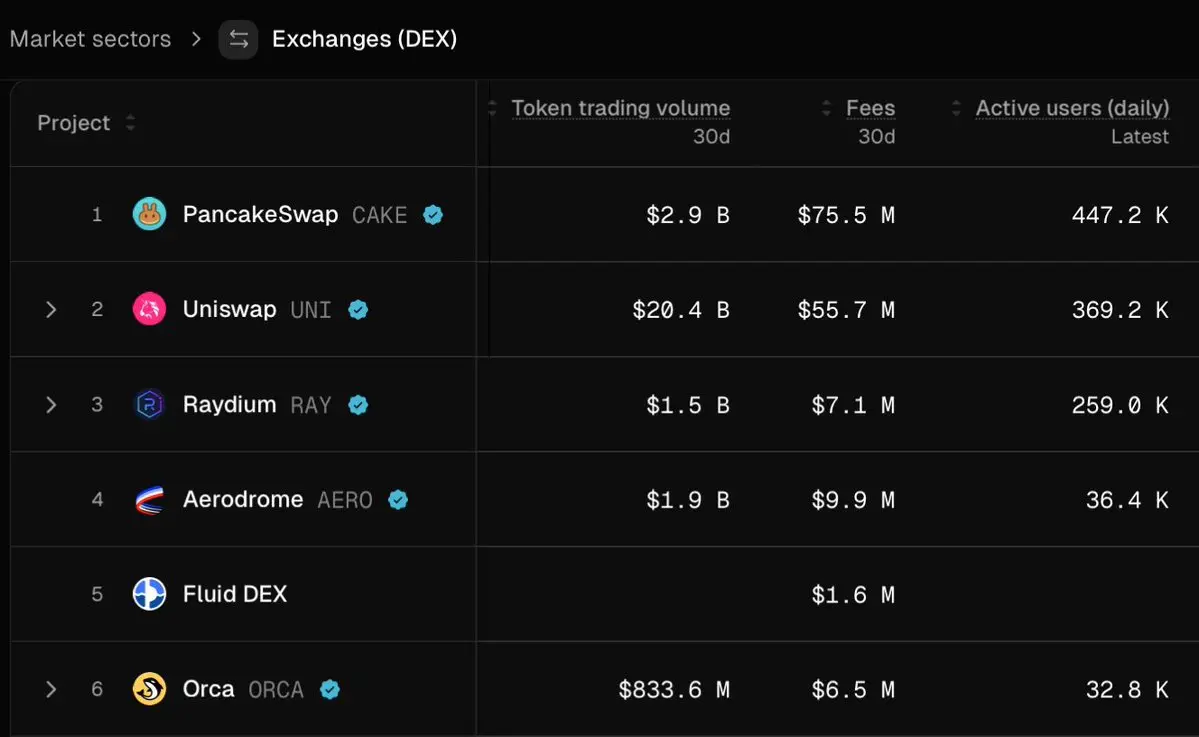

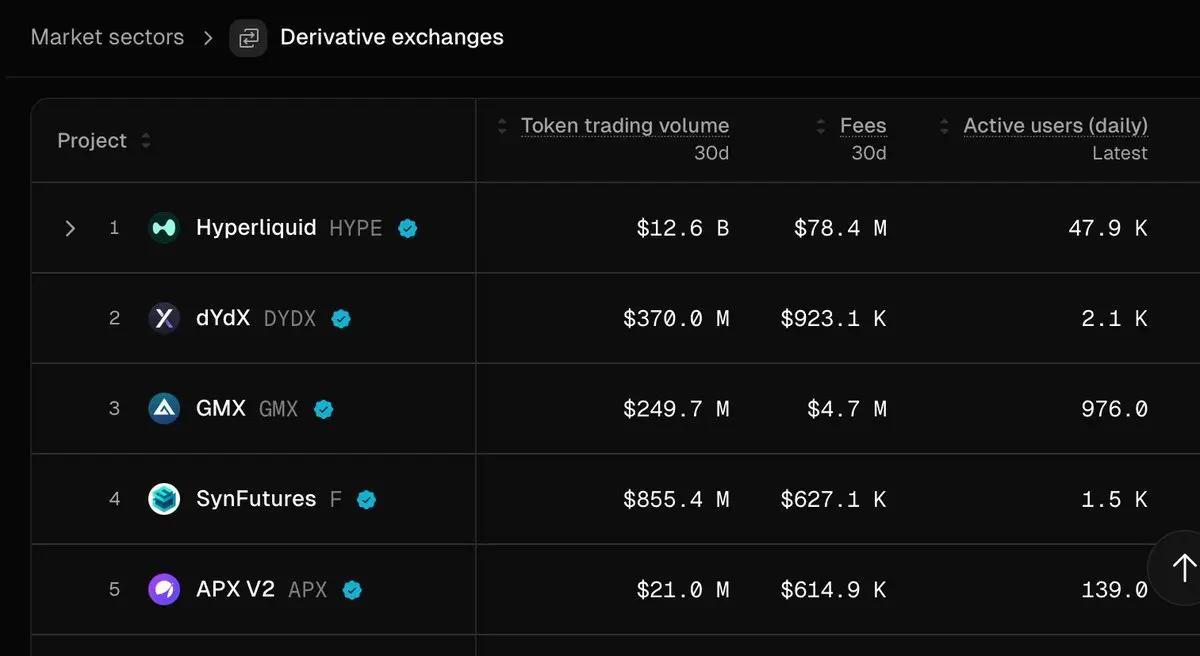

永续合约每笔交易收取的费用更高。DEXs赚的钱更多。

在过去30天里:

-> 永续合约平台处理了191亿美元的交易活动,赚取了8730万美元的费用。

-> DEXs处理了2288亿美元的现货交易活动,赚取了2.244亿美元的费用。

永续合约每一美元的变现能力更强。

DEXs在更大规模上变现。

仅论费用效率,永续合约胜出:

• 永续合约每交易1美元收取0.46%费用

• DEXs每交易1美元收取0.10%费用

但从绝对现金流来看,DEXs依然占据主导:

DEXs获得的总费用约为永续合约的2.6倍

这种差距是结构性的。

永续合约在杠杆、返佣和点差上竞争。他们必须保持足够高的费用以实现盈利,但又要足够低以保住流量。

DEXs对每一次兑换都收取固定费用。路由、套利、再平衡、迁移和跨链流量都要支付这笔费用。它们通过广度扩展,而不是杠杆。

这就是本质的分野:

• 永续合约主导费用强度。

• DEXs主导总现金流。

简单来说:

永续合约变现的是交易者。

DEXs变现的是整个生态系统。

查看原文在过去30天里:

-> 永续合约平台处理了191亿美元的交易活动,赚取了8730万美元的费用。

-> DEXs处理了2288亿美元的现货交易活动,赚取了2.244亿美元的费用。

永续合约每一美元的变现能力更强。

DEXs在更大规模上变现。

仅论费用效率,永续合约胜出:

• 永续合约每交易1美元收取0.46%费用

• DEXs每交易1美元收取0.10%费用

但从绝对现金流来看,DEXs依然占据主导:

DEXs获得的总费用约为永续合约的2.6倍

这种差距是结构性的。

永续合约在杠杆、返佣和点差上竞争。他们必须保持足够高的费用以实现盈利,但又要足够低以保住流量。

DEXs对每一次兑换都收取固定费用。路由、套利、再平衡、迁移和跨链流量都要支付这笔费用。它们通过广度扩展,而不是杠杆。

这就是本质的分野:

• 永续合约主导费用强度。

• DEXs主导总现金流。

简单来说:

永续合约变现的是交易者。

DEXs变现的是整个生态系统。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

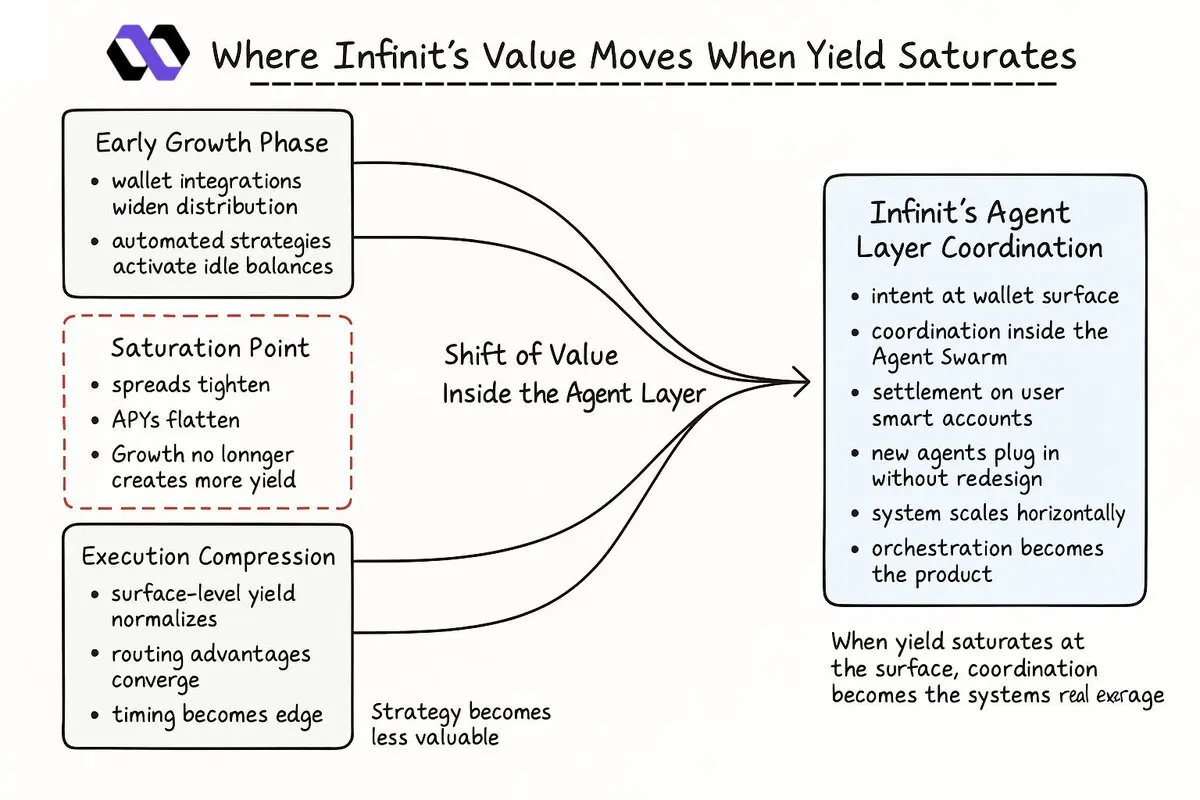

@Infinit_Labs 的早期采用遵循一个明确的轨迹:

• 钱包集成扩大分销

• 自动化策略唤醒闲置余额

• 收益路由代理捕获跨链低效。

在早期阶段,每个新用户都有帮助,因为市场仍然有松弛。

但这种松弛最终会消失。随着一键执行的规模扩大,价差收紧,收益压缩,整个系统开始看起来像任何一个过多资本追逐相同机会的市场。一个钱包的边际价值下降。

— 增长不再有帮助的点

这个阶段是饱和点:系统持续增长,但可提取的收益并没有。

APY逐渐平稳,因为代理商正常化路由,跨链价差消失,执行优势从发现转移到时机和可靠性。更多用户不再创造更多的上行空间。

在那一刻,重心发生了变化。

— 真实优化发生的地方

一旦表层收益压缩,下一步边缘将移入代理层。

用户之间不是竞争相同的机会,而是价值来自于Infinit的代理如何相互协调:

• 重新平衡代理与对冲代理信号

• 收益路由器与桥接代理同步

• 风险监控实时调整执行

在这里,策略变成了一个系统,而不是一系列步骤的集合。

— 为什么INFINIT的设计适合这个阶段

INFINIT已为这一转变做好了准备,因为其架构已经将三个层次分开:

• 钱包表面的意图

• 在代理群中进行协调

• 在用户自己的智能账户上结算

这种分离使得保管变得简单,即使编排变得更加复杂。

它还允许在不重新设计基础的情况下添加新代理,因此随着策略的演变,系统可以水平扩展。

— 当编排成为产

• 钱包集成扩大分销

• 自动化策略唤醒闲置余额

• 收益路由代理捕获跨链低效。

在早期阶段,每个新用户都有帮助,因为市场仍然有松弛。

但这种松弛最终会消失。随着一键执行的规模扩大,价差收紧,收益压缩,整个系统开始看起来像任何一个过多资本追逐相同机会的市场。一个钱包的边际价值下降。

— 增长不再有帮助的点

这个阶段是饱和点:系统持续增长,但可提取的收益并没有。

APY逐渐平稳,因为代理商正常化路由,跨链价差消失,执行优势从发现转移到时机和可靠性。更多用户不再创造更多的上行空间。

在那一刻,重心发生了变化。

— 真实优化发生的地方

一旦表层收益压缩,下一步边缘将移入代理层。

用户之间不是竞争相同的机会,而是价值来自于Infinit的代理如何相互协调:

• 重新平衡代理与对冲代理信号

• 收益路由器与桥接代理同步

• 风险监控实时调整执行

在这里,策略变成了一个系统,而不是一系列步骤的集合。

— 为什么INFINIT的设计适合这个阶段

INFINIT已为这一转变做好了准备,因为其架构已经将三个层次分开:

• 钱包表面的意图

• 在代理群中进行协调

• 在用户自己的智能账户上结算

这种分离使得保管变得简单,即使编排变得更加复杂。

它还允许在不重新设计基础的情况下添加新代理,因此随着策略的演变,系统可以水平扩展。

— 当编排成为产

IN1.2%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对收益的误解是结构性的。

大多数人仍然将其视为一种“选择”,而实际决定表现的因素是你的资本如何高效地到达需要去的地方。

APR 表格暗示了简单性。

市场不这样。

流动性现在遍布于L1、L2、应用链、意图路由器和时间敏感的执行环境。

这种碎片化打破了“最高APR”转化为最高回报的旧模型。

@Infinit_Labs 的价值来自于理解为什么会发生这种断裂,并为取而代之的环境进行建设。

当执行成为问题时,收益就变成了工程挑战,而不是选择挑战。

@Infinit_Labs 的架构反映了这种转变:

- 它给路径打分而不是给池打分

- 它衡量的是净收益而非宣传收益

- 它优化执行摩擦,而不是追逐激励

- 它将流动性视为一种拓扑,而不是静态图表

这种区别微妙但基础。

APR 只告诉你一个池子支付多少。

它并没有告诉你到达那个池子的成本或在市场波动时重新定位的惩罚。

执行的APY告诉你真相:

在系统运转后,您的资本保留了多少。

这是大多数收益产品抽象化的层次,而Infinit选择直接解决这个层次。

这就是模型复合的原因。

每条更好的路线都会提高实际收益。

更高的实际回报吸引更多资金流入。

更多的流量改善了路由智能。

改进的智能产生更好的路线。

执行成为强化循环。

从整体上看,@Infinit_Labs 将 DeFi 收益的关注点从“哪个池子看起来好”转向“哪个路径浪费的价值最少。”

这是一个不同的

查看原文大多数人仍然将其视为一种“选择”,而实际决定表现的因素是你的资本如何高效地到达需要去的地方。

APR 表格暗示了简单性。

市场不这样。

流动性现在遍布于L1、L2、应用链、意图路由器和时间敏感的执行环境。

这种碎片化打破了“最高APR”转化为最高回报的旧模型。

@Infinit_Labs 的价值来自于理解为什么会发生这种断裂,并为取而代之的环境进行建设。

当执行成为问题时,收益就变成了工程挑战,而不是选择挑战。

@Infinit_Labs 的架构反映了这种转变:

- 它给路径打分而不是给池打分

- 它衡量的是净收益而非宣传收益

- 它优化执行摩擦,而不是追逐激励

- 它将流动性视为一种拓扑,而不是静态图表

这种区别微妙但基础。

APR 只告诉你一个池子支付多少。

它并没有告诉你到达那个池子的成本或在市场波动时重新定位的惩罚。

执行的APY告诉你真相:

在系统运转后,您的资本保留了多少。

这是大多数收益产品抽象化的层次,而Infinit选择直接解决这个层次。

这就是模型复合的原因。

每条更好的路线都会提高实际收益。

更高的实际回报吸引更多资金流入。

更多的流量改善了路由智能。

改进的智能产生更好的路线。

执行成为强化循环。

从整体上看,@Infinit_Labs 将 DeFi 收益的关注点从“哪个池子看起来好”转向“哪个路径浪费的价值最少。”

这是一个不同的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

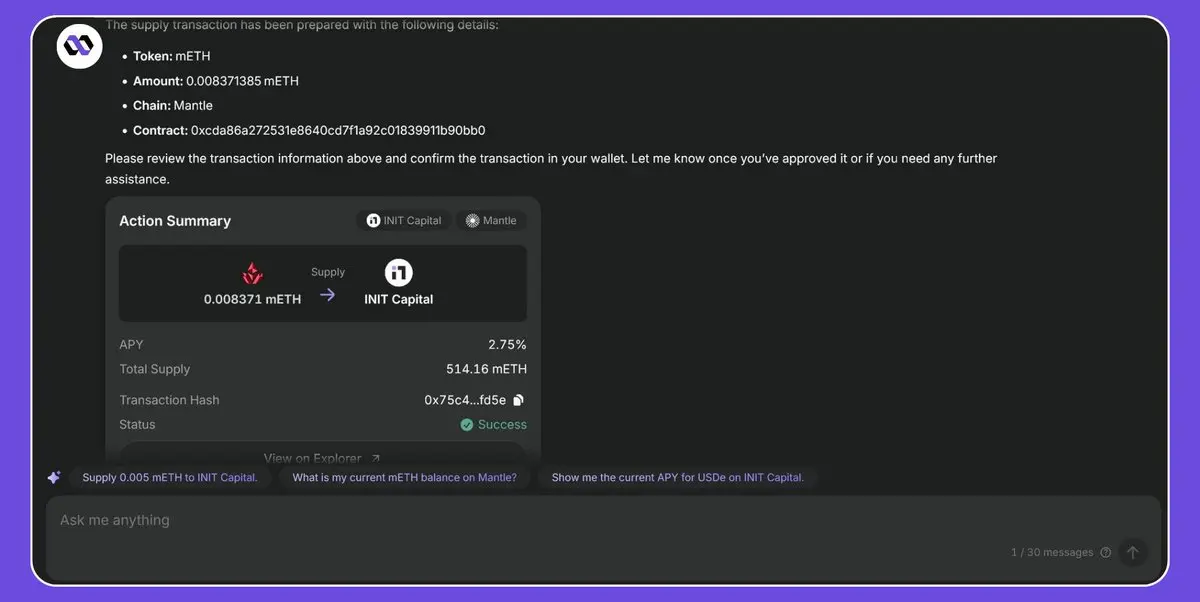

策略:双表面收益引擎

该策略使用了@Mantle_Official上两个最强大、最稳定的收益平面,@Infinit_Labs的代理可以实际执行:

$mETH supply APY 和 $USDe supply APY 内部@InitCapital_。

这两个表面不断分歧,因为借款人需求推动$USDe 收益率上升,而$mETH 保持在大约2.7%的可预测水平。

通过在两者之间分配您的头寸,您建立了一个收益引擎,随着时间的推移捕捉到两者中更高的收益,而无需杠杆、流动性提供者风险或重新质押。

没有循环。

没有清算风险。

INFINIT仅支持两个操作:Kyber交换 + INIT存款。

这是今天 Mantle 最简单、最安全的“双收益”配方。

— 为什么这有效?

INIT的借贷市场根据借款人利用率支付APY。

$mETH 作为基础抵押;稳定、可预测的年化收益率 (2.70%)

$USDe 在稳定币流动中被广泛使用。APY动态变化(3–7%)

在两个表面之间分裂得到:

1. 稳定的基础年化收益率来自$mETH

2. 更高的收益来自$USDe

3. 当一个表现优于另一个时的再平衡路径

这是一种双引擎承载:一个是稳定的,一个是变动的。

而这两者在INFINIT当前代理的限制内都是100%可执行的。

— 步骤 (完全兼容100% INFINIT)

1. 在Mantle上开始使用$mETH 。

该策略使用了@Mantle_Official上两个最强大、最稳定的收益平面,@Infinit_Labs的代理可以实际执行:

$mETH supply APY 和 $USDe supply APY 内部@InitCapital_。

这两个表面不断分歧,因为借款人需求推动$USDe 收益率上升,而$mETH 保持在大约2.7%的可预测水平。

通过在两者之间分配您的头寸,您建立了一个收益引擎,随着时间的推移捕捉到两者中更高的收益,而无需杠杆、流动性提供者风险或重新质押。

没有循环。

没有清算风险。

INFINIT仅支持两个操作:Kyber交换 + INIT存款。

这是今天 Mantle 最简单、最安全的“双收益”配方。

— 为什么这有效?

INIT的借贷市场根据借款人利用率支付APY。

$mETH 作为基础抵押;稳定、可预测的年化收益率 (2.70%)

$USDe 在稳定币流动中被广泛使用。APY动态变化(3–7%)

在两个表面之间分裂得到:

1. 稳定的基础年化收益率来自$mETH

2. 更高的收益来自$USDe

3. 当一个表现优于另一个时的再平衡路径

这是一种双引擎承载:一个是稳定的,一个是变动的。

而这两者在INFINIT当前代理的限制内都是100%可执行的。

— 步骤 (完全兼容100% INFINIT)

1. 在Mantle上开始使用$mETH 。

USDE-0.02%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一个储存黄金的堡垒生长缓慢。

一个运输货物的港口不断增长。

DeFi 金库是堡垒。DeFi 编排是港口。

这种区别捕捉到了去中心化金融(DeFi)中已经开始的结构性转变。

资本正在从静态配置转向动态编排。

仍然围绕固定策略构建的协议实际上是在为昨天的市场定价,而不是我们今天交易的市场。

@Velvet_Capital 正在为真实环境构建;一个由不断旋转和不稳定边缘定义的环境:

• 片段化流动性

• 变动收益率曲线

• MEV敏感执行

• 跨链套利窗口

• 由波动性驱动的风险转变

• 基于人工智能的策略选择

在那个世界中,优势并不来自于提供高年利率的金库。

它来自一个系统,该系统以最低的摩擦和最高的信息密度在策略、场所和链之间路由资本。

这就是为什么 @Velvet_Capital 的行为更像一个操作系统,而不是一个协议。

策略变成模块化组件。

资本变成流动。

执行成为了区分因素。

编排不是叙事。

在静态策略衰退而适应性策略复合的市场中,这是一种结构上的必然性。

@Velvet_Capital 正在控制点进行定位:决定流动性如何移动、在哪里赚取以及接受什么风险的层。

那是真正的重心。

下一个DeFi竞争将不再是收益的竞争。

将由谁控制流动性所走的路径而决定。

Velvet 正在朝着那个控制点建设。

一个运输货物的港口不断增长。

DeFi 金库是堡垒。DeFi 编排是港口。

这种区别捕捉到了去中心化金融(DeFi)中已经开始的结构性转变。

资本正在从静态配置转向动态编排。

仍然围绕固定策略构建的协议实际上是在为昨天的市场定价,而不是我们今天交易的市场。

@Velvet_Capital 正在为真实环境构建;一个由不断旋转和不稳定边缘定义的环境:

• 片段化流动性

• 变动收益率曲线

• MEV敏感执行

• 跨链套利窗口

• 由波动性驱动的风险转变

• 基于人工智能的策略选择

在那个世界中,优势并不来自于提供高年利率的金库。

它来自一个系统,该系统以最低的摩擦和最高的信息密度在策略、场所和链之间路由资本。

这就是为什么 @Velvet_Capital 的行为更像一个操作系统,而不是一个协议。

策略变成模块化组件。

资本变成流动。

执行成为了区分因素。

编排不是叙事。

在静态策略衰退而适应性策略复合的市场中,这是一种结构上的必然性。

@Velvet_Capital 正在控制点进行定位:决定流动性如何移动、在哪里赚取以及接受什么风险的层。

那是真正的重心。

下一个DeFi竞争将不再是收益的竞争。

将由谁控制流动性所走的路径而决定。

Velvet 正在朝着那个控制点建设。

VELVET10.91%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多1.36万 热度

57.22万 热度

7.03万 热度

3994 热度

4568 热度

热门 Gate Fun

查看更多- 市值:$3665.51持有人数:10.00%

- 市值:$3715.4持有人数:20.00%

- 市值:$3631.03持有人数:10.00%

- 市值:$3631.03持有人数:10.00%

- 市值:$3624.13持有人数:10.00%

置顶

亲爱的广场用户们,新年即将开启,我们希望您也能在 Gate 广场上留下专属印记,把 2026 的第一句话,留在 Gate 广场!发布您的 #我的2026第一帖,记录对 2026 的第一句期待、愿望或计划,与全球 Web3 用户共同迎接全新的旅程,创造专属于你的年度开篇篇章,解锁广场价值 $10,000 新年专属福利!

活动时间:2025/12/31 18:00 — 2026/01/15 23:59(UTC+8)

🎁 活动奖励:多发多奖,曝光拉满!

1️⃣ 2026 幸运大奖:从全部有效帖子中随机抽取 1 位,奖励包含:

2026U 仓位体验券

Gate 新年限定礼盒

全年广场首页推荐位曝光

2️⃣ 人气新年帖 TOP 1–10:根据发帖量及互动表现综合排名,奖励包含:

Gate 新年限定礼盒

广场精选帖 5 篇推荐曝光

3️⃣ 新手首帖加成奖励:活动前未在广场发帖的用户,活动期间首次发帖即可获得:

50U 仓位体验券

进入「新年新声」推荐榜单,额外曝光加持

4️⃣ 基础参与奖励:所有符合规则的用户中随机抽取 20 位,赠送新年 F1 红牛周边礼包

参与方式:

1️⃣ 带话题 #我的2026第一条帖 发帖,内容字数需要不少于 30 字

2️⃣ 内容方向不限,可以是以下内容:

写给 2026 的第一句话

新年目标与计划

Web3 领域探索及成长愿景

注意事项

• 禁止抄袭、洗稿及违规Gate 2025 年终盛典投票开启

支持你喜爱的主播和内容达人,一起冲榜年度荣誉 🚀

投票即可参与抽奖,iPhone 17 Pro Max、Gate 周边等你拿

助力值排名 TOP 20 还有额外实物奖励:京东 E 卡、Gate × Red Bull 双肩包、周边盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解详情:https://www.gate.com/announcements/article/48693