Bitcoin a chuté de 89 000 $ à un minimum de 84 450 $, avec 5,5 milliards de dollars de positions liquidées en 24 heures. Derrière cette chute, le marché des options se prépare à une tempête plus grande. Environ 230 milliards de dollars de contrats arriveront à échéance le 26 décembre, représentant plus de la moitié du total des contrats ouverts sur Deribit, avec environ 14 milliards de dollars de options put concentrées autour d’un prix d’exercice de 85 000 $.

L’effet magnétique de l’échéance des options et la couverture des market makers

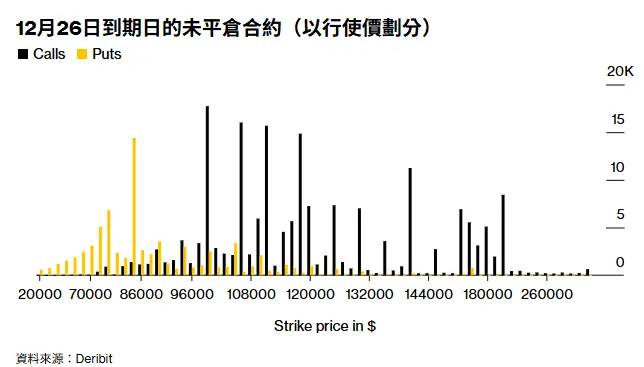

(Source : Deribit)

L’« effet magnétique » (Pin Risk) avant l’échéance des options est un phénomène classique sur le marché des dérivés. Lorsqu’un grand nombre d’options sont concentrées à un certain prix d’exercice, le comportement de couverture des market makers pousse le prix spot vers ce prix d’exercice. STS Digital estime qu’environ 14 milliards de dollars d’options put sont ouverts autour d’un prix d’exercice de 85 000 $, une ampleur suffisante pour influencer significativement le marché spot.

La logique de couverture des market makers est essentielle. Lorsqu’un grand volume d’options put est vendu, les market makers doivent couvrir leur risque en vendant du spot. À l’approche de l’échéance, si le prix spot se rapproche du prix d’exercice, ils renforcent leur couverture, ce qui pousse encore plus le prix spot à la baisse. Ce cycle d’auto-renforcement crée souvent une « puits gravitationnel » autour du prix d’exercice, attirant le prix vers lui.

Les trois menaces des options put à 85 000 $

14 milliards de dollars de contrats ouverts : à l’approche de l’échéance, les market makers doivent ajuster continuellement leurs positions de couverture, créant une pression vendeuse structurelle

L’amplification de la panique : l’indice de peur et de cupidité à 22 indique une peur extrême, incitant les investisseurs à croire davantage à un scénario baissier

Le retrait des fonds ETF : la gestion d’actifs Bitcoin ETF aux États-Unis est passée de 119,4 milliards à 112,6 milliards, affaiblissant le support d’achat

Les positions proches de l’échéance du 26 décembre reflètent les divergences du marché. Les options call sont concentrées autour de 100 000 à 120 000 $, indiquant une certaine optimism quant à un rebond de fin d’année. Si Bitcoin parvient à dépasser 90 000 $ et à continuer à monter, ces options call deviendront dans la monnaie, obligeant les market makers à acheter du spot pour couvrir, créant un cycle positif. Cependant, le prix actuel oscille autour de 85 000 $, à environ 18 % du seuil de 100 000 $, rendant une telle remontée en moins d’une semaine très improbable.

Que signifie un volume de contrats de 230 milliards de dollars ? Cela représente environ 1,3 % de la capitalisation actuelle de Bitcoin, et lors de la semaine d’échéance des options, cela peut souvent entraîner une volatilité significative. L’expérience montre que la volatilité du prix de Bitcoin peut s’amplifier de 50 à 100 % avant et après une échéance importante. Cette volatilité peut aller dans les deux sens : à la hausse (si les haussiers prennent le dessus) ou à la baisse (si les baissiers dominent). D’après la structure actuelle du marché, les baissiers ont le contrôle à court terme.

Les doutes sur la fiabilité des données CPI affaiblissent le rebond

En apparence, les données CPI de novembre aux États-Unis devraient être favorables. Le taux d’inflation global annuel à 2,7 %, inférieur aux 3,1 % anticipés, et le CPI de base à 2,6 %, également en dessous des prévisions de 3 %, devraient théoriquement renforcer les attentes de baisse des taux de la Fed, ce qui serait favorable aux actifs risqués. L’indice S&P 500 a effectivement terminé une série de quatre jours de baisse, en hausse de près de 1 %.

Mais la réaction de Bitcoin a été totalement inverse, chutant de 89 000 $ à 84 450 $. Ce décalage reflète la méfiance du marché crypto envers la crédibilité des données CPI. En raison de la plus longue interruption gouvernementale de l’histoire (43 jours), le Bureau of Labor Statistics a annulé la publication du rapport d’inflation d’octobre et a estimé de nombreux prix de novembre par interpolation. Plusieurs économistes avertissent que ce rapport pourrait contenir des distorsions évidentes.

Michael Hanson, économiste senior chez JPMorgan, indique que des données inférieures aux prévisions « pourraient signifier que le BLS suppose que certains prix restent inchangés », entraînant une « déviation baissière substantielle » qui pourrait être corrigée dans les mois à venir. Diane Swonk, économiste en chef chez KPMG, souligne : « Certains prix qui auraient dû augmenter ont en fait baissé, et d’autres qui auraient dû diminuer ont augmenté. Ce résultat est déroutant. »

Jon Hill, responsable de la stratégie inflation chez Barclays, déclare plus franchement : « Le marché ne croit pas à ces chiffres, car ils ne passent pas le « test olfactif ». Sans explication claire sur la façon dont le BLS a produit ces statistiques, il est difficile de tout accepter. » Ce manque de confiance dans les données officielles pousse les investisseurs à préférer l’attentisme plutôt qu’à miser sur des données potentiellement erronées.

Pour Bitcoin, cette incertitude est un double coup. Si les données CPI reflètent réellement une baisse de l’inflation, la Fed pourrait accélérer la baisse des taux, ce qui serait théoriquement positif pour Bitcoin. Mais si les données sont fausses et que la correction future montre que l’inflation reste élevée, la Fed pourrait maintenir une posture hawkish, ce qui serait négatif pour Bitcoin. Dans cet état de « chat de Schrödinger », le marché préfère attendre.

Effet fin d’année et piège de la liquidité

L’échéance des options combinée à l’effet de fin d’année crée un piège de liquidité parfait. La gestion d’actifs Bitcoin ETF aux États-Unis est passée de 119,4 milliards à 112,6 milliards de dollars, et celle de l’ETF Ethereum a diminué de 1,8 milliard, reflétant la prudence des investisseurs en cette fin d’année. La réduction des flux de fonds ETF affaiblit un pilier clé de la liquidité.

La fin d’année est une période où les investisseurs institutionnels verrouillent leurs gains annuels et réduisent leur exposition au risque. De nombreux gestionnaires de fonds réduisent leurs activités de trading dans les deux dernières semaines de décembre, voire prennent leur congé anticipé. Cette saisonnalité de la liquidité rend le marché plus vulnérable aux chocs de commandes importantes. Lorsqu’un volume de 230 milliards de dollars d’options arrive à échéance, la couverture dans un environnement à faible liquidité peut amplifier la volatilité.

L’indice de peur et de cupidité reste à 22, dans une zone de peur extrême, et l’indice de saisonnalité des altcoins est tombé à 16, son niveau le plus bas. Ces indicateurs montrent que la confiance du marché est proche de l’effondrement. Dans ce contexte, toute nouvelle négative peut déclencher une vente panique, tandis qu’une nouvelle positive pourrait être perçue comme une « rebond pour fuir ».

La capitalisation totale du marché crypto a diminué de 0,91 %, à 2,88 trillions de dollars, montrant que ce n’est pas seulement Bitcoin qui souffre, mais tout le marché crypto dans son ensemble. L’Ethereum a brièvement chuté sous 2800 $, avec 5,5 milliards de dollars de positions liquidées en 24 heures, un signe souvent annonciateur d’un accélérateur de tendance.

Pour les traders, la prochaine semaine sera très risquée. Si Bitcoin tombe en dessous de 85 000 $ et reste faible, les options put autour de 85 000 $ deviendront dans la monnaie, obligeant les market makers à vendre massivement du spot pour couvrir, ce qui pourrait entraîner une chute accélérée vers 80 000 $ ou moins. À l’inverse, si le prix parvient à tenir 85 000 $ et rebondit au-dessus de 90 000 $, les baissiers seront contraints de couvrir leurs positions, ce qui pourrait déclencher un rebond à court terme vers 95 000 $. Mais d’après la structure actuelle du marché, les probabilités de cette dernière option sont nettement inférieures à celles de la première.

Articles similaires

Un courtier traditionnel lancera le trading au comptant de Bitcoin et Ethereum dans les prochaines semaines avec des frais de 0,75 %

Un courtier traditionnel prévoit de lancer le trading au comptant de crypto-monnaies pour les clients de détail, offrant un accès à Bitcoin et Ethereum. Le service comprendra plusieurs plateformes de trading, des frais de 0,75 %, ainsi que des actifs cryptographiques supplémentaires prévus pour l’avenir, reflétant une tendance de la finance traditionnelle à entrer dans l’écosystème crypto.

GateNewsIl y a 2m

Le Bhoutan vend 18,46 M$ de Bitcoin alors que le prix approche de la résistance $74k

Selon des données en chaîne d’Arkham, le gouvernement royal du Bhoutan a transféré environ 250 BTC d’une valeur de 18,46 millions de dollars au cours des dernières 24 heures, poursuivant ainsi un schéma plus large de réduction des avoirs en Bitcoin. Les transferts incluaient 162 BTC et 69,7 BTC envoyés vers de nouvelles adresses de portefeuille sur une courte période

CryptoFrontierIl y a 21m

Le correctif quantique BIP-361 de Bitcoin divise la communauté sur le gel des adresses

Une proposition d’amélioration de Bitcoin visant à traiter une vulnérabilité quantique a divisé la communauté des cryptomonnaies sur la question de savoir s’il faut geler les adresses historiques, y compris celles attribuées à Satoshi Nakamoto. La proposition BIP-361, passée en ligne le 14 avril, a suscité un débat entre des personnalités de premier plan, dont le développeur logiciel Jameson Lopp, qui soutient la mesure, et Adam Back, qui s’y oppose.

CryptoFrontierIl y a 1h

Zonda Exchange révèle un portefeuille à froid de 4 500 BTC alors que les clés privées n’ont pas été transférées

Zonda, une bourse de crypto polonaise, a révélé un portefeuille à froid contenant 4,503 BTC dans le contexte d’une crise de retraits. Le PDG Przemysław Kral a répondu à des accusations de détournement de fonds et a promis d’intenter une action en justice contre de fausses allégations, en soulignant que les clés privées n’avaient jamais été transférées en raison de la disparition de l’ancien PDG.

GateNewsIl y a 1h

Ben McKenzie Slams Bitcoin on Jon Stewart Show

L’acteur Ben McKenzie est apparu dans “The Weekly Show” avec Jon Stewart le 14 août, dans un segment intitulé « The Other Side of Bitcoin: Crypto Corruption », où il a formulé une critique vive du Bitcoin et de l’ensemble de l’industrie des cryptomonnaies. Connu pour son travail au cinéma et à la télévision, McKenzie est devenu un critique des cryptomonnaies très virulent et a coécrit le livre « Easy Money: Cryptocurrency, Casino Capitalism, and the Golden Age of Fraud » 2023 avec la journaliste Jacob Silverman.

## Le problème central de la crypto : aucune production économique réelle

McKenzie a fait valoir que, contrairement aux actifs traditionnels, la crypto ne produit rien de valeur inhérente. Les actions génèrent des bénéfices, les obligations paient des intérêts et l’immobilier rapporte des loyers. La crypto, a-t-il affirmé, ne fait rien de tout cela. Au lieu de cela, la crypto repose sur une hausse de prix alimentée par l’arrivée de nouveaux acheteurs sur le marché — une dynamique qui rend le système intrinsèquement fragile et dépendant d’entrées continues de capitaux.

## Un système conçu pour enrichir les initiés

Une des affirmations centrales de McKenzie est que l’écosystème crypto est structuré pour avantager les premiers adoptants et les initiés, tout en étant maintenu par des investisseurs particuliers qui entrent tard. Il a souligné que cette dynamique n’est pas accidentelle, mais intégrée à la façon dont le système fonctionne. La richesse se concentre en haut, tandis que les pertes déferlent vers le bas lorsque l’élan ralentit.

## « La théorie du plus grand sot »

McKenzie a pointé à maintes reprises la « théorie du plus grand sot », selon laquelle des actifs voient leur valeur augmenter simplement parce qu’une autre personne paiera plus tard. Les prix des cryptos ne sont pas ancrés dans des fondamentaux, mais portés par la croyance, le récit et l’élan. Cela crée un cycle où les participants précoces réalisent des profits, où l’engouement attire de nouveaux entrants, et où les retardataires absorbent les pertes quand les prix chutent. McKenzie a souligné que des initiés fortunés sortent souvent tôt, tandis que les investisseurs particuliers ont tendance à entrer pendant les phases d’engouement, ce qui entraîne des pertes disproportionnées parmi les participants les moins expérimentés et soulève des préoccupations éthiques concernant la manière dont la crypto est commercialisée et vendue.

## Exploiter la méfiance envers la finance traditionnelle

McKenzie a soutenu que l’attrait de la crypto repose sur la méfiance du public envers la finance traditionnelle https://www.gate.com/zh/tradfi. Tout en reconnaissant les défaillances institutionnelles et le manque de confiance envers les banques et les gouvernements, il a affirmé que le capital crypto exploite ces frustrations sans les résoudre.

## Culture de l’emballement, de la célébrité et du marketing

L’essor de la crypto n’a pas été organique, mais porté par des prises de parole de célébrités, la promotion par des influenceurs et le soutien agressif de capital-risque, a déclaré McKenzie. Ces forces créent une perception d’inévitabilité et attirent des investisseurs du quotidien qui ne comprennent peut-être pas pleinement les risques. Il a été particulièrement critique de l’implication des célébrités, la qualifiant de moteur majeur de la participation des particuliers à des actifs spéculatifs.

## La fraude comme phénomène systémique, pas comme incident

McKenzie ne traite pas la fraude comme un cas isolé dans la crypto, mais comme quelque chose de répandu et de systémique. Des effondrements d’exchange aux projets de tokens trompeurs, il a soutenu que l’industrie a montré à maintes reprises une faible transparence, une mauvaise responsabilisation et un contrôle réglementaire limité. Ces problèmes ne sont pas fortuits : ils sont permis par la structure même de l’écosystème.

## L’implication de Wall Street contredit la décentralisation

McKenzie a critiqué des entreprises de Wall Street comme BlackRock proposant des ETF Bitcoin, arguant que cela dilue le principe de décentralisation des cryptos. Il a qualifié d’ironie le fait que « le futur démocratisé et décentralisé de l’argent » nécessite le soutien de grandes institutions financières et même de figures politiques américaines. Il a également critiqué la pièce mème de Donald Trump et le dîner associé à Mar-a-Lago destiné aux principaux détenteurs de tokens, notant que la plupart des gens ont perdu de l’argent en investissant dans cette pièce mème.

## Les liens de Jeffrey Epstein avec la crypto

McKenzie a évoqué le soutien du financier disgracié et délinquant sexuel d’enfants Jeffrey Epstein à la recherche sur le Bitcoin via le MIT Media Lab. Il s’est demandé pourquoi Epstein soutiendrait la crypto, suggérant que si les activités principales d’une personne sont le chantage et le blanchiment d’argent, l’opacité des cryptomonnaies serait alors séduisante.

## « Un “casino” déguisé en innovation »

McKenzie a comparé les bourses de crypto à des « casinos non réglementés, non licenciés ». Il a décrit le système comme étant porté par la spéculation, détaché de la valeur sous-jacente, et maintenu par la volatilité. La crypto devient moins une percée technologique qu’un casino financier fonctionnant sous la bannière de l’innovation.

## En bref

Le message de McKenzie est sans ambiguïté : la crypto n’est pas un nouveau paradigme financier, mais un système spéculatif. Il l’a décrite comme « le plus grand système de Ponzi de l’histoire » et comme un « système de marketing multi-niveaux ». Comme pour tous ces systèmes, il a averti que, au final, tout dépend d’une seule chose : une offre de nouveaux participants prêts à acheter.

CryptoFrontierIl y a 2h

BTC en légère hausse de 0,46 % sur 15 minutes : sorties de capitaux institutionnels et coordination avec l’aversion au risque macro

2026-04-16 15:00 à 15:15 (UTC), le BTC enregistre un rendement de +0,46 % sur 15 minutes, avec une fourchette de fluctuations des prix allant de 73939.7 à 74440.0 USDT, et une amplitude de 0,68 %. Au cours de cette fenêtre temporelle, l’attention du marché augmente, la volatilité à court terme s’intensifie et les caractéristiques des flux de capitaux changent nettement.

Le principal moteur de ce mouvement atypique est la poursuite des sorties de capitaux de gros montants des plateformes d’échange. D’après les données on-chain, le flux net sur 24 heures s’élève à -14,408.84 BTC, principalement concentré sur la tranche de transferts importants dépassant 1 million de dollars (en particulier>$10M de sortie nette -12,987.03 BTC), ce qui montre une réduction proactive des avoirs en BTC de la part des institutions et des gros détenteurs au sein du marché. À court terme, la pression vendeuse baisse nettement. Dans un contexte où la liquidité reste durablement relativement faible et où la profondeur du carnet d’ordres demeure pendant longtemps à un niveau bas, le prix devient plus sensible aux ordres d’achat de taille moyenne : l’influence d’une entrée de capitaux légèrement accrue sur le marché au comptant est amplifiée.

Par ailleurs, l’évolution du contexte macroéconomique produit simultanément un effet de résonance : l’apaisement de la situation géopolitique au Moyen-Orient stimule le sentiment global du marché, tandis que le prix de l’or international augmente et que les marchés boursiers mondiaux atteignent de nouveaux plus hauts. La probabilité de baisses de taux de la Fed au cours de l’année est également réévaluée par le marché, ce qui renforce encore l’attention des flux vers les actifs refuges (y compris le BTC). Dans le même temps, les données on-chain indiquent que l’activité de trading des « baleines » à ce stade se situe au plus bas de l’année (>$1M de transferts, en baisse à 1,485 transactions). Le sentiment d’attente des acteurs du marché est donc très marqué, l’offre à court terme reste limitée, ce qui accroît davantage la réactivité du prix du BTC aux achats ponctuels de capitaux.

Il convient de rappeler aux investisseurs que la liquidité du marché reste à ce stade encore fragile : l’insuffisance de la profondeur du carnet d’ordres augmente la sensibilité de la tendance aux mouvements de capitaux importants, et la volatilité à court terme pourrait s’intensifier. Par la suite, il faudra surtout surveiller l’évolution des flux de gros capitaux on-chain vers d’autres destinations, les changements de scénario en cas de rupture de zones de support ou de résistance, ainsi que les risques et opportunités induits par l’avancement des politiques macroéconomiques et des événements géopolitiques connexes. Veuillez continuer à suivre les données clés et à vous prémunir contre les chocs soudains pendant la période de mouvement atypique.

GateNewsIl y a 2h