Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Chủ đề thịnh hành

Xem thêm289.24K Phổ biến

21.97K Phổ biến

35.02K Phổ biến

11.66K Phổ biến

448.3K Phổ biến

Ghim

Sau kỳ nghỉ, cân bằng giữa cổ phiếu và trái phiếu sẽ ra sao?

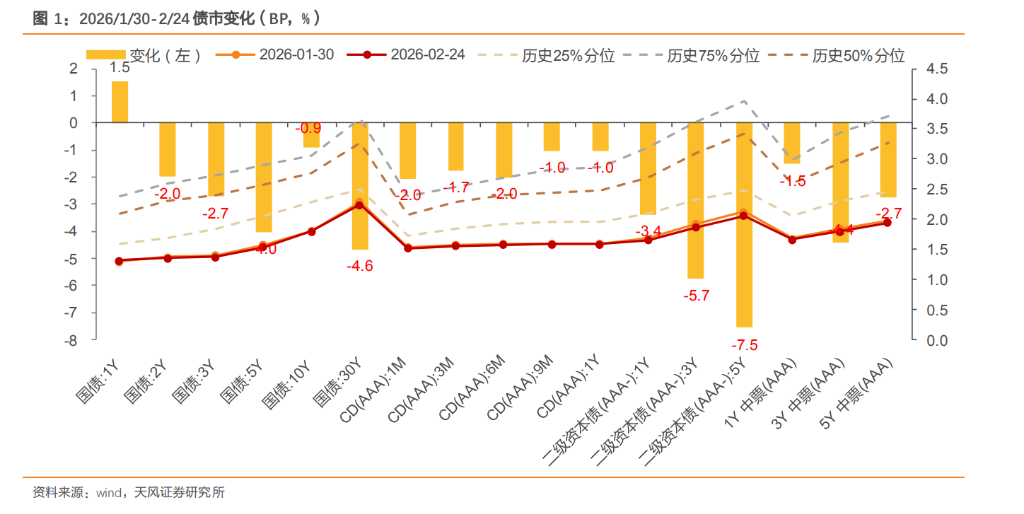

Kể từ đầu năm, mối quan hệ giữa cổ phiếu và trái phiếu đã trải qua quá trình “cân bằng tăng cường → phân hóa hội tụ → tái cân bằng”: Trong thị trường đầu năm, thị trường chứng khoán Trung Quốc (A-shares) đón nhận “mở cửa thắng lợi”, nhóm ngành công nghệ và tăng trưởng dẫn đầu, thị trường trái phiếu đầu năm liên tục giảm, hiệu ứng “cân bằng” giữa cổ phiếu và trái phiếu nổi bật; vào giữa và cuối tháng 1, đà tăng của thị trường chứng khoán chậm lại, thị trường trái phiếu dao động và phục hồi, hai bên phân hóa hội tụ; từ tháng 2 đến nay, thị trường trái phiếu thể hiện khá tích cực, trong khi cổ phiếu không yếu, đặc điểm định giá trái phiếu chủ yếu dựa vào phân bổ vốn, thị trường chứng khoán duy trì tính kiên cường dưới sự hỗ trợ của nhóm ngành lợi nhuận. Sau Tết Nguyên Đán, cân bằng giữa cổ phiếu và trái phiếu sẽ ra sao? Bài viết tập trung vào vấn đề này.

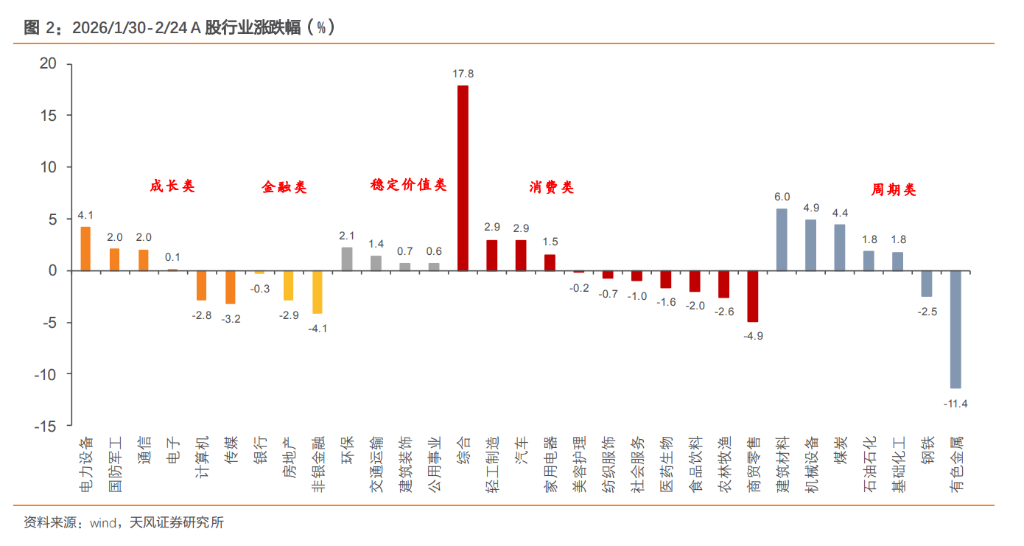

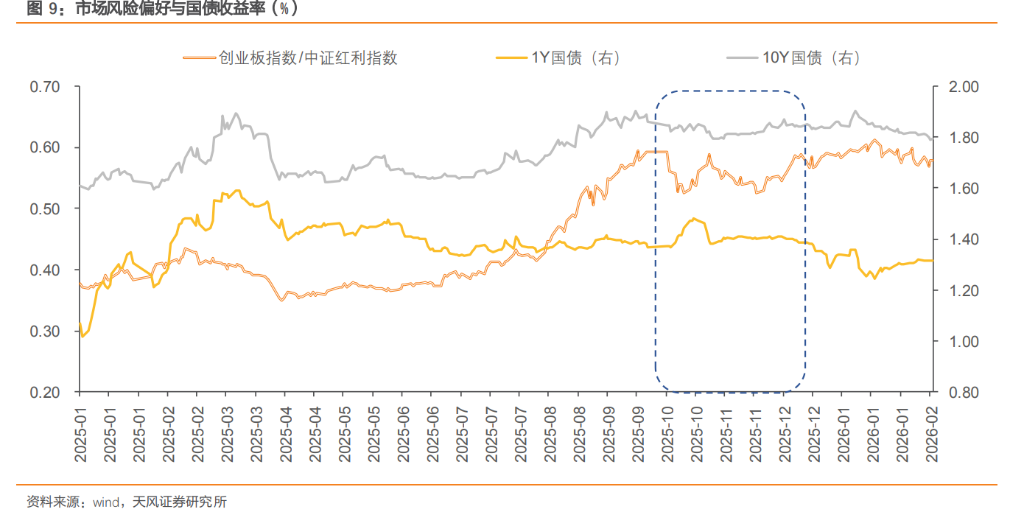

Từ tháng 2 trở đi, thị trường cổ phiếu và trái phiếu thể hiện đặc điểm “trái phiếu mạnh, cổ phiếu không yếu”, trước đây, do thanh khoản dồi dào và tâm lý tránh rủi ro, thường xuất hiện mô hình “trái phiếu mạnh, cổ phiếu yếu”, nhưng năm nay, dự kiến mùa xuân của thị trường chứng khoán tăng mạnh hơn và sớm hơn so với mọi năm, đồng thời Ngân hàng Trung ương duy trì cân bằng và ổn định thanh khoản, dưới sự chuyển đổi phong cách, chỉ số rộng vẫn duy trì đà tăng. Do đó, thị trường gần đây không chỉ diễn biến theo mô hình trú ẩn đơn thuần, mà còn hình thành trạng thái hỗ trợ riêng cho cổ phiếu và trái phiếu, cạnh tranh gay gắt hơn, câu chuyện về cổ phiếu và trái phiếu phân hóa, hiệu ứng “cân bằng” yếu đi.

Về trái phiếu, dữ liệu PMI tháng 1 giảm vượt dự kiến, thanh khoản duy trì cân bằng và nới lỏng, lợi nhuận và nhóm phòng thủ của thị trường chứng khoán chiếm ưu thế, phản ánh tâm lý tránh rủi ro của dòng vốn, làm giảm áp lực đối với thị trường trái phiếu, cộng thêm nguồn vốn dồi dào từ ngân hàng, bảo hiểm, tạo hỗ trợ nhất định cho trái phiếu kỳ hạn dài, khiến thị trường trái phiếu dao động và hồi phục tích cực.

Về cổ phiếu, mặc dù dòng vốn cổ phần luân chuyển giữa các phong cách và nhóm ngành khác nhau, phân hóa ngày càng rõ rệt, nhưng chỉ số rộng vẫn duy trì đà tăng, gần đây, mức độ ưa thích rủi ro của thị trường giảm nhẹ, phong cách cổ phiếu chuyển sang nhóm lợi nhuận, dòng vốn hướng về các nhóm cổ tức cao, tiêu dùng, phòng thủ, trong khi nhóm tăng trưởng có phần điều chỉnh.

Ngoài ra, sự chuyển đổi phong cách của thị trường còn chịu ảnh hưởng từ đỉnh cao chi trả cổ tức dịp Tết, làm giá trị dòng tiền được đánh giá lại. Từ ngày 1/12/2025 đến 13/2/2026, có tổng cộng 294 công ty trong thị trường A-shares chi trả cổ tức bằng tiền mặt, tổng số tiền chi trả là 389,82 tỷ nhân dân tệ, ngân hàng vẫn là chủ lực, việc chi trả cổ tức này trong thị trường dao động đã cung cấp dòng tiền rõ ràng, tăng sức hấp dẫn của nhóm cổ tức cao.

Kết hợp quan sát giữa phong cách cổ phiếu, hành vi tổ chức và biến động phía nợ: Gần đây, thị trường chứng khoán dần chuyển từ phong cách tăng trưởng sang phong cách lợi nhuận, cho thấy thị trường có thể thận trọng hơn về tăng trưởng kinh tế và dự báo chính sách, thường đi kèm với tâm lý rủi ro giảm, dòng vốn thường tìm kiếm các tài sản “gần như cố định thu nhập”.

(1) Về ngân hàng, chú ý đến “cân bằng” giữa tín dụng và trái phiếu

Hiện tại, phong cách lợi nhuận chiếm ưu thế, phù hợp với tình hình cân đối của tài sản và nợ của ngân hàng, lãi suất chứng khoán tháng 1 duy trì ở mức thấp, tín dụng chưa đủ mạnh, cộng thêm “mở cửa” của tiền gửi, nguồn vốn phía nợ của ngân hàng dồi dào, tăng cường phân bổ trái phiếu.

(2) Về bảo hiểm, chú ý đến tài khoản OCI và thay thế lợi nhuận

Trong giai đoạn ban đầu của phong cách lợi nhuận (thị trường tránh rủi ro), các quỹ bảo hiểm có thể cùng tăng cả cổ phiếu và trái phiếu, không rõ ràng về tác động hút dòng của trái phiếu; nếu phong cách lợi nhuận đạt đỉnh, có thể dẫn đến dòng vốn của các quỹ bảo hiểm chuyển từ trái phiếu sang cổ phiếu.

(3) Về quản lý tài chính, tác động đối với trái phiếu tương đối trung tính

Dòng vốn quản lý tài chính liên quan đến sở thích rủi ro của người dân và thị trường vốn. Do phong cách lợi nhuận biến động nhỏ, cổ tức cao, phù hợp để dòng vốn cá nhân tham gia cổ phần như một “lớp đệm an toàn”. Các quỹ quản lý tài chính có thể thông qua quỹ mở, quỹ chuyên biệt hoặc trực tiếp phân bổ ETF lợi nhuận để tăng lợi nhuận, kiểm soát rủi ro giảm thiểu. Phần lớn phân bổ vẫn tập trung vào trái phiếu, dòng vốn cổ phần tham gia phong cách lợi nhuận sẽ không rút khỏi trái phiếu trực tiếp, mà có thể do hiệu quả tăng trưởng, mở rộng quy mô tổng thể của quản lý tài chính, gián tiếp hỗ trợ sự ổn định của phân bổ trái phiếu.

2.1. Phong cách tăng trưởng chiếm ưu thế, “cân bằng” cổ phiếu-trái phiếu rõ rệt

Trong giai đoạn phong cách tăng trưởng chiếm ưu thế, thường đi kèm kỳ vọng chu kỳ ngành mạnh, hỗ trợ chính sách hoặc đột phá công nghệ, thúc đẩy tâm lý rủi ro của thị trường tăng hệ thống. Dòng vốn thường chuyển từ trái phiếu, nhóm cổ phiếu lợi nhuận cao sang các tài sản rủi ro cao, linh hoạt cao. Hành vi tổ chức, các sản phẩm “thu nhập cố định+” và quỹ hỗn hợp có xu hướng giảm tỷ lệ trái phiếu, tăng tỷ lệ cổ phiếu, phần nào gây áp lực giảm đối với thị trường trái phiếu. Nếu cộng thêm kỳ vọng lạm phát tăng, nhà đầu tư yêu cầu phần bù thời hạn cao hơn để bù đắp rủi ro, có thể làm rộng chênh lệch kỳ hạn.

2.2. Phong cách lợi nhuận cao, tâm lý tránh rủi ro tăng

Trong giai đoạn phong cách lợi nhuận cao, động lực nội tại của kinh tế phục hồi chậm, chính sách vĩ mô giữ vững, tâm lý rủi ro của thị trường giảm, dòng vốn chuyển từ nhóm tăng trưởng rủi ro cao, linh hoạt cao sang các tài sản “gần như cố định thu nhập” ổn định hơn, một phần dòng vốn tránh rủi ro chảy vào quỹ trái phiếu, quỹ tiền gửi và các sản phẩm cố định khác, mang lại nhu cầu phân bổ mới cho trái phiếu, khiến thị trường trái phiếu thường thể hiện tích cực.

2.3. Phong cách tiêu dùng chiếm ưu thế, tác động trái phiếu trung tính hoặc tiêu cực

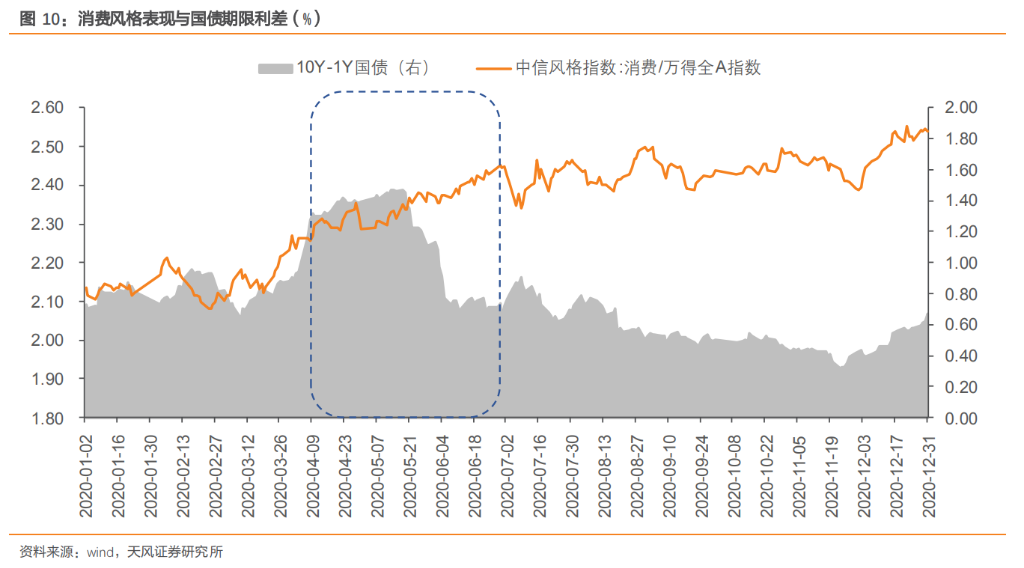

Trong giai đoạn phong cách tiêu dùng, kỳ vọng tăng trưởng kinh tế ổn định, thường đi kèm chính sách thúc đẩy tiêu dùng mạnh mẽ và chính sách tiền tệ nới lỏng. Tâm lý rủi ro của thị trường tăng nhẹ, khả năng sinh lời và mức độ sôi động của nhóm ngành tiêu dùng tăng, dòng vốn tìm kiếm lợi nhuận ổn định, cổ tức cao chuyển từ trái phiếu sang nhóm cổ phiếu tiêu dùng có lợi nhuận ổn định, gây áp lực lên thị trường trái phiếu.

2.4. Phong cách chu kỳ chiếm ưu thế, lạm phát thúc đẩy lãi suất dài hạn

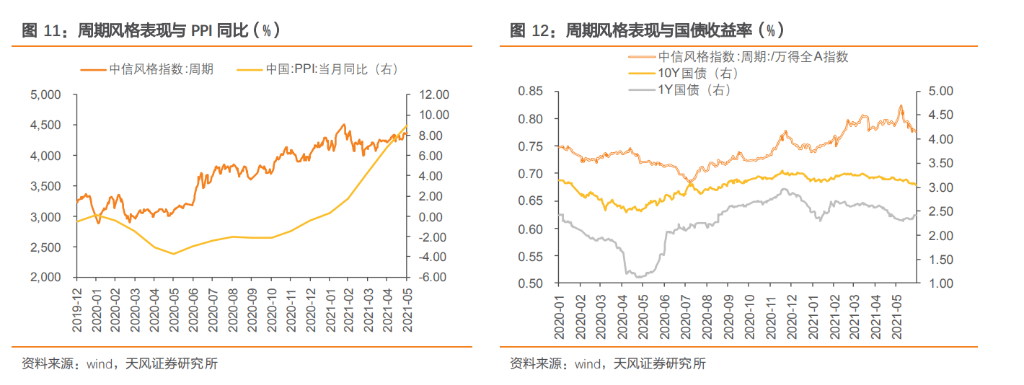

Trong giai đoạn phong cách chu kỳ, nền kinh tế thường cải thiện, bắt đầu chu kỳ tồn kho, đầu tư cố định tăng trở lại, giá hàng hóa công nghiệp hồi phục. Dự báo phục hồi kinh tế mạnh mẽ hơn, lợi nhuận doanh nghiệp cải thiện, thúc đẩy tâm lý rủi ro của thị trường, dòng vốn chuyển từ trái phiếu, tài sản trú ẩn sang các cổ phiếu theo chu kỳ, cộng thêm kỳ vọng lạm phát tăng cao do PPI tăng, làm trung tâm lãi suất toàn cầu tăng, gây áp lực lên lãi suất dài hạn và siêu dài hạn, cần giảm tỷ lệ nắm giữ trái phiếu dài hạn.

Đầu tháng 2 năm 2026, chúng tôi đã phân tích quy luật mùa vụ của thị trường cổ phiếu-trái phiếu trong bài “Trước Tết trái phiếu ổn, sau Tết cổ phiếu ấm?” (3/2/2026), dựa trên thực tế trước Tết Nguyên Đán 2026, xu hướng thị trường vẫn phù hợp với quy luật đã tổng kết.

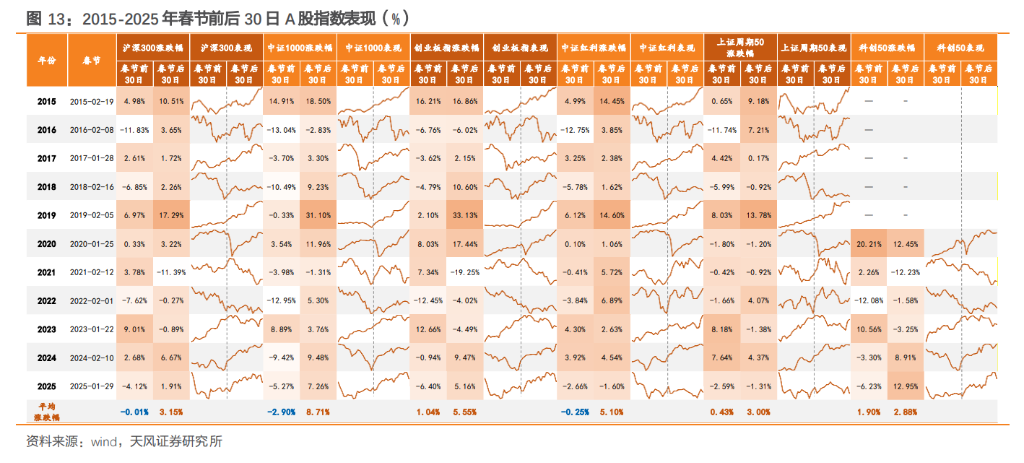

Trong lịch sử từ 2015-2025, Tết Nguyên Đán là điểm phân định phong cách quan trọng: Trong 30 ngày trước Tết, thị trường chứng khoán thường dao động, chiến lược thị trường trong giai đoạn này thiên về phòng thủ, phong cách lợi nhuận cao có thể chiếm ưu thế, các ngành phòng thủ như ngân hàng, thực phẩm đồ uống, vật liệu xây dựng, dầu khí thể hiện tốt. Trong 30 ngày trước Tết, thị trường trái phiếu thường thể hiện tích cực, lợi suất giảm, một phần do Ngân hàng Trung ương thường tăng cường hoạt động thị trường mở để duy trì thanh khoản ổn định, dòng tiền toàn bộ qua kỳ nghỉ không lo ngại; phần khác, các tổ chức tài chính như ngân hàng, bảo hiểm vẫn có ý định phân bổ trái phiếu mạnh mẽ.

Sau 30 ngày sau Tết, xác suất tăng của thị trường chứng khoán và mức tăng trung bình đều cao hơn. Thứ nhất, thanh khoản cải thiện, dòng tiền sau Tết quay trở lại; thứ hai, tâm lý rủi ro của thị trường tăng, các bất ổn trong kỳ nghỉ dài được loại bỏ, kỳ vọng chính sách của “Hai cuộc họp” có thể tăng nhiệt. Tỷ lệ chuyển đổi phong cách trong 30 ngày sau Tết đạt 81,82%, giai đoạn này, độ sôi động của thị trường tăng, phong cách nhỏ và tăng trưởng có tỷ lệ thắng cao, ngành nghề thể hiện rõ xu hướng từ phòng thủ trước Tết sang tấn công sau Tết.

Sau Tết 30 ngày, thị trường trái phiếu có xu hướng phân hóa, có thể đối mặt với áp lực điều chỉnh. Giao dịch sau Tết bắt đầu dựa trên “tăng trưởng kinh tế và tâm lý rủi ro”, khi hoạt động kinh tế phục hồi bình thường và các cuộc họp quan trọng sắp tới, thị trường bắt đầu cân nhắc về cường độ phục hồi kinh tế và hướng chính sách, khiến biến động và điều chỉnh của trái phiếu tăng lên, lãi suất dễ tăng khó giảm.

Về dự đoán các kịch bản chuyển đổi phong cách và mối quan hệ cổ phiếu-trái phiếu sau Tết năm nay, chúng tôi phân tích theo các tình huống khác nhau:

(1) Tình huống 1: Lợi nhuận cao kéo dài, tăng trưởng yếu phục hồi nhẹ, “cân bằng” cổ phiếu-trái phiếu yếu

Về cổ phiếu, nếu dữ liệu tiêu dùng sau Tết thể hiện yếu, phục hồi bất động sản không như kỳ vọng, tâm lý rủi ro duy trì thấp, các quỹ bảo hiểm, an sinh xã hội và dòng vốn dài hạn dựa trên “thiếu hụt tài sản” và chi phí nợ cứng rắn sẽ tiếp tục ưu tiên nhóm cổ tức cao (điện, ngân hàng, vận tải). Chỉ số lợi nhuận cao duy trì. Về tăng trưởng, do đợt tăng mạnh vào mùa xuân 2026 đã bắt đầu sớm, một số phong cách tăng trưởng đã thực hiện phần lớn trong tháng 1, các chủ đề như chuỗi AI, robot có xu hướng giảm tạm thời, thiếu hỗ trợ về kết quả kinh doanh, chỉ có phản ứng hồi phục yếu, dòng tiền chưa đủ lớn.

Về trái phiếu, trong bối cảnh phục hồi yếu của kinh tế và phong cách lợi nhuận cao, hiệu ứng hút dòng của trái phiếu giảm, cộng thêm thanh khoản duy trì cân bằng và nới lỏng, khả năng tăng lãi suất hạn chế, đặc biệt là lợi suất trái phiếu 10 năm có khả năng thu hẹp, lực phân bổ và tâm lý chốt lời có thể xảy ra xung đột, cần chú ý các mức quan trọng để xác định xu hướng, trái phiếu vẫn có khả năng thắng, nhưng tỷ lệ không lớn, dự kiến sẽ dao động và phục hồi, chú ý các chiến lược dựa trên lợi tức và chênh lệch lãi suất.

(2) Tình huống 2: Phong cách tăng trưởng thể hiện sôi động, “cân bằng” cổ phiếu-trái phiếu tăng cường

Về cổ phiếu, khi kỳ họp Quốc hội Trung Quốc sắp tới, nếu các tín hiệu chính sách rõ ràng hơn, hoặc dữ liệu tháng 1-2 thể hiện “mở cửa thắng lợi”, thanh khoản duy trì dồi dào, tâm lý rủi ro thực sự tăng, có thể thúc đẩy nhóm tăng trưởng công nghệ (AI, bán dẫn) và chu kỳ (tài nguyên), nhóm lợi nhuận cao sẽ bị tụt lại rõ rệt, thậm chí giảm mạnh, dòng vốn rút khỏi nhóm phòng thủ (lợi nhuận cao) để theo đuổi các loại có độ linh hoạt cao (tăng trưởng).

Về trái phiếu, cần chú ý các rủi ro tiềm ẩn: thứ nhất, tâm lý rủi ro tăng có thể làm rõ hiệu ứng “cân bằng” cổ phiếu-trái phiếu, đặc biệt là nhu cầu giữ trái phiếu trước kỳ nghỉ dựa trên lợi tức, sau kỳ nghỉ có thể chuyển thành chốt lời, dòng vốn tái cân bằng sẽ chuyển từ trái phiếu sang cổ phiếu; thứ hai, hiện tượng “chuyển nhà” của tiền gửi của người dân tiếp tục, tiền gửi ngân hàng tăng mạnh, dòng vốn có thể rút ra từ quỹ tiền gửi, quỹ đầu tư, quỹ trái phiếu, làm giảm cung cấp trái phiếu, gây biến động và điều chỉnh, các loại trái phiếu dài hạn có thể yếu hơn, trong khi trái phiếu ngắn hạn sẽ duy trì ổn định trong bối cảnh thanh khoản dồi dào, chiến lược đòn bẩy có thể có lợi, cần chú ý nắm bắt các xu hướng cấu trúc.

(3) Tình huống 3: Chu kỳ trở lại, kỳ vọng lạm phát thúc đẩy lãi suất dài hạn

Về cổ phiếu, nếu dữ liệu kinh tế tháng 1-2 vượt dự kiến, đặc biệt là PPI rõ ràng tăng trở lại, CPI cốt lõi trên 1%, tín hiệu giá cả có xu hướng cải thiện rõ rệt. Chính sách của kỳ họp Quốc hội tích cực, các chính sách thúc đẩy “chống lại nội dung cạnh tranh quá mức” sẽ tăng cường cung các ngành chu kỳ, giá cả tăng, xung đột chính của thị trường có thể chuyển từ “dự báo tăng trưởng” sang “dự báo lạm phát”, các ngành chu kỳ như kim loại, hóa chất, dầu khí có thể trở thành trục chính dẫn dắt tăng giá.

Về trái phiếu, xung đột chính của thị trường có thể chuyển từ “dự báo tăng trưởng” sang “dự báo lạm phát”, các ngành chu kỳ có cung hạn chế tốt, nhu cầu phục hồi nhẹ, có thể trở thành trục chính dẫn dắt tăng giá, các chỉ số giá như GDP deflator, PPI sẽ là tâm điểm chú ý của thị trường lãi suất, kỳ vọng lạm phát tăng cao sẽ trực tiếp đẩy lãi suất dài hạn lên, đồng thời làm giảm kỳ vọng nới lỏng chính sách tiền tệ, các lãi suất dài hạn và siêu dài hạn có thể chịu áp lực, cần giảm tỷ lệ nắm giữ trái phiếu dài hạn.

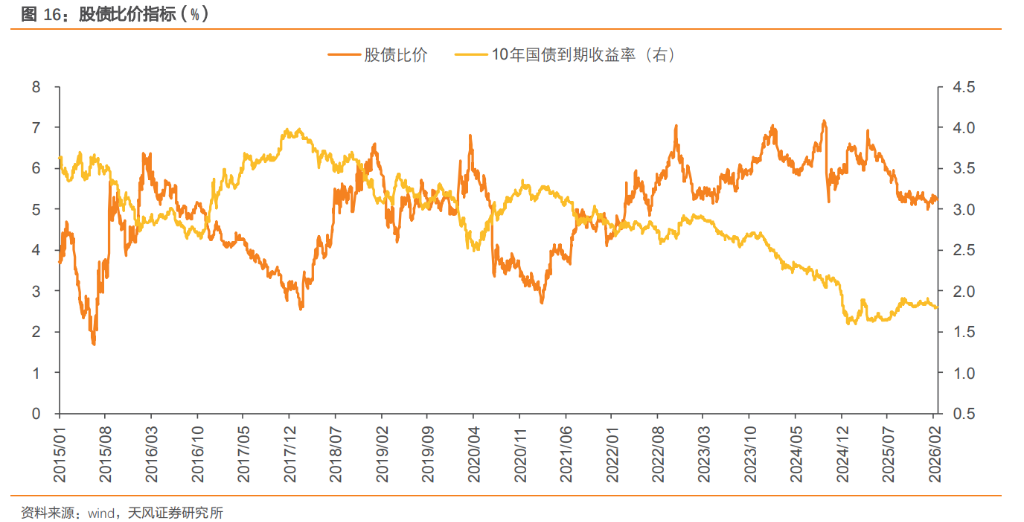

Tổng thể, các kịch bản chuyển đổi phong cách nêu trên vẫn cần xác nhận dần qua các chỉ số cao tần, từ góc độ định giá tài sản cổ phiếu-trái phiếu, chênh lệch lãi suất cổ phiếu-trái phiếu phản ánh trực quan khả năng phân bổ dòng vốn giữa hai loại tài sản, là cửa sổ quan trọng để quan sát cách thị trường cân bằng. Trong giai đoạn phong cách lợi nhuận cao, chênh lệch lãi suất cổ phiếu-trái phiếu duy trì ổn định hoặc mở rộng nhỏ, nhưng chưa hình thành xu hướng rõ ràng; trong giai đoạn phong cách tăng trưởng, tâm lý rủi ro tăng, chênh lệch lãi suất cổ phiếu-trái phiếu thường co hẹp rõ rệt. Tính đến ngày 24/2/2026, chỉ số PE của chỉ số CSI 300 đạt 14,2 lần, ở mức cao so với lịch sử, cho thấy định giá thị trường cổ phiếu chung còn cao.

Kết hợp thêm tỷ lệ lợi nhuận cổ phiếu-trái phiếu, do lợi suất trái phiếu đang ở mức thấp lịch sử, lợi suất trái phiếu chính phủ 10 năm khoảng 1.80%, khả năng sinh lời của cổ phiếu so với trái phiếu vẫn nằm trong phạm vi hợp lý, khoảng 53.5% so với trung bình 10 năm gần đây. Đáng chú ý, mặc dù chỉ số so sánh cổ phiếu-trái phiếu đã từ mức thấp rõ rệt trở lại mức trung tính hợp lý, khả năng sinh lời của cổ phiếu so với trái phiếu vẫn còn, cần theo dõi sát diễn biến dữ liệu kinh tế, chính sách của kỳ họp Quốc hội, biến động tâm lý rủi ro và dòng vốn vi mô để điều chỉnh linh hoạt tỷ lệ phân bổ cổ phiếu-trái phiếu.

Nguồn: Tân Phong Chứng Khoán

Rủi ro cảnh báo và điều khoản miễn trừ

Thị trường có rủi ro, đầu tư cần thận trọng. Bài viết này không cấu thành đề xuất đầu tư cá nhân, cũng chưa xem xét các mục tiêu, tình hình tài chính hoặc nhu cầu đặc thù của từng người dùng. Người đọc cần tự đánh giá xem các ý kiến, quan điểm hoặc kết luận trong bài phù hợp với tình hình của mình hay không. Đầu tư theo đó, chịu trách nhiệm về quyết định của mình.