ชื่อบทความต้นฉบับ:เริ่มต้นภาวะถดถอยทั่วโลกแล้วหรือยัง?

ผู้เขียนต้นฉบับ:Capital Flows

แปลโดย:Peggy,BlockBeats

บรรณาธิการ:ในขณะที่ตลาดยังคงถกเถียงซ้ำแล้วซ้ำเล่าว่า「ภาวะถดถอยเกิดขึ้นหรือไม่」 บทความนี้จะขยับมุมมองไปข้างหน้า โดยมุ่งเน้นไปที่โครงสร้างข้อจำกัดที่ซ่อนอยู่ ในปัจจุบัน การเชื่อมโยงกันระหว่างแรงกระแทกด้านพลังงาน ภูมิรัฐศาสตร์ และนโยบายการเงิน กำลังรื้อสร้างสภาพแวดล้อมมหภาคที่ซับซ้อนยิ่งขึ้น ในสภาพแวดล้อมเช่นนี้ ธนาคารกลางไม่ได้มี “ฟังก์ชันการตอบสนอง” ที่ชัดเจนอีกต่อไป เส้นทางแบบเดิมของการขึ้นอัตราดอกเบี้ยหรือการลดอัตราดอกเบี้ยกลับพร้อมกันที่ใช้งานไม่ได้ พื้นที่เชิงนโยบายถูก “ล็อกตาย”

บทความนิยามภาวะถดถอยจาก “ผลลัพธ์ทางเศรษฐกิจ” ใหม่เป็น “สถานะเชิงกลยุทธ์” ซึ่งไม่เพียงแต่บีบอัดการเติบโตและการจ้างงานเท่านั้น แต่ยังจะทำให้ความสามารถในการต่อรองของประเทศหนึ่ง ความสามารถในการดึงดูดทุน และความน่าเชื่อถือภายนอกอ่อนแอลง จนทำให้เสียอำนาจเชิงรุกในเกมแข่งขันระดับโลก และด้วยเหตุนี้เอง รัฐบาลของแต่ละประเทศจึงกำลังใช้เครื่องมือด้านการคลัง การทูต แม้กระทั่งวิธีการทางภูมิรัฐศาสตร์ แทนเครื่องมือทางการเงินโดยพื้นฐานแล้วคือการกันเวลาให้กับการชะลอตัวของการเติบโต และหลีกเลี่ยงไม่ให้ถูกบังคับให้ไปเจรจาในภาวะถดถอย

ภายใต้กรอบนี้ แก่นของตลาดจึงไม่ใช่ “เส้นทางของอัตราดอกเบี้ย” เอง แต่คือ “ใครที่หลุดพ้นจากข้อจำกัดได้ และใครยังติดอยู่ในนั้น” ความแตกต่างนี้เริ่มสะท้อนชัดเจนในตลาดแลกเปลี่ยนเงินตราและตลาดอัตราดอกเบี้ย ก่อนจะส่งต่อไปยังราคาสินทรัพย์และกระแสเงินทุน เมื่อการประเมินมูลค่ายังถูกยกขึ้นอย่างต่อเนื่องท่ามกลางการชะลอตัวของการเติบโต เบื้องหลังอาจไม่ใช่การปรับปรุงพื้นฐาน แต่เป็นความคาดหวังเชิงนโยบายที่ว่า “จะไม่ยอมให้เกิดภาวะถดถอย”

เมื่อพลังงาน ทุน และอำนาจกลับมาถักทอกันอีกครั้ง ปัญหามหภาคก็ไม่ใช่แค่เรื่องเศรษฐกิจอีกต่อไป แต่เป็นการทำศึกแบบเป็นระบบที่ข้ามพรมแดนเชิงนโยบาย

ต่อไปนี้เป็นต้นฉบับ:

รายงานฉบับนี้ไม่ได้ตั้งใจจะคาดการณ์ แต่พยายามรื้อคืน “โครงสร้าง” ที่อาจเกิดขึ้นว่า หากแรงกระแทกด้านพลังงานในปัจจุบันยังคงลามออกไป และพัฒนาเป็นภาวะถดถอยทั่วโลก กระบวนการนี้จะมีโครงสร้างอย่างไร?

ภาวะถดถอยแบบนี้ “อาจจะไม่” คลี่คลายไปตามเส้นทางที่เราคุ้นเคย แต่มันจะลำเลียงและขยายผลในระบบการเงินทีละชั้น ๆ ในลักษณะที่ขาด “แบบอย่างประวัติศาสตร์” ที่ชัดเจน ต้องเน้นว่า “การพยากรณ์ว่าจะเกิดขึ้นหรือไม่” กับ “การทำความเข้าใจว่ามันเกิดขึ้นอย่างไร” เป็นคนละเรื่องกันโดยสิ้นเชิง และสิ่งที่บทความนี้สนใจคือเรื่องหลัง

นอกจากนี้ ผมก็ต้องชี้แจงด้วยว่า ผมไม่ได้คิดว่าสถานการณ์นี้จะต้องเกิดขึ้นอย่างแน่นอน พูดตรง ๆ ผมก็ไม่ใช่ “เงินทุนอัจฉริยะ” แบบที่เมื่อเดือนที่แล้วทำ long น้ำมันดิบ ทำ short หุ้น แล้วก็ฝืนถือยาวไปจนกว่าจะล็อกกำไรได้ ตอนความเสี่ยงที่ใหญ่ที่สุดในตอนนี้กลับอยู่ที่ระบบนิเวศ Hyperliquid—มันเป็นสินทรัพย์หนึ่งในไม่กี่รายการที่ยังบันทึกผลตอบแทนเป็นบวกในช่วงไม่กี่ปี และได้รับประโยชน์อย่างเงียบ ๆ จากความผันผวนด้านภูมิรัฐศาสตร์ ส่วน “หุ้นเจ็ดบริษัทใหญ่ของสหรัฐ” และบิตคอยน์โดยรวมอยู่ในช่วงที่กำลังปรับฐาน

เหตุผลที่ผมพูดประเด็นนี้ ก็เพียงเพื่ออธิบายว่า สิ่งที่อันตรายที่สุดในตลาด ไม่เคยเป็นการตัดสินผิดทิศทาง แต่เป็นการมีสถานะไว้ก่อน แล้วค่อยย้อนกลับมาสร้างกรอบเพื่ออธิบายโลก

ปัญหาอยู่ที่ ระบบชุดนี้กลับตั้งสมมติฐานไว้ว่า “ทุกอย่างจะเป็นเช่นนั้น”

แรงกระแทกด้านอุปทานเป็นหนึ่งในปัจจัยไม่กี่ตัวที่สามารถทำลายความสัมพันธ์ทางเศรษฐกิจแบบเดิมได้ ในกรณีส่วนใหญ่ การเติบโตและเงินเฟ้อจะเคลื่อนทิศทางเดียวกัน ยิ่งเศรษฐกิจยิ่งร้อน ราคาก็ยิ่งพุ่ง; ยิ่งเศรษฐกิจยิ่งเย็นลง เงินเฟ้อก็จะลดลง นโยบายมหภาคถูกออกแบบมาโดยอิงความสัมพันธ์นี้ และตรรกะฐานรากของระบบธนาคารกลางสมัยใหม่ก็สร้างขึ้นบนสมมติฐานนี้

คำพูดของธนาคารกลางสหรัฐ (เฟด) เป็นตัวอย่างที่ชัดเจน:「ภารกิจคู่ของเราคือการบรรลุการจ้างงานเต็มที่และเสถียรภาพด้านราคา」

เบื้องหลังคำนิยามนี้ แท้จริงแล้วมีสมมติฐานแฝงอยู่—การเติบโตและเงินเฟ้อโดยรวม “เข้ากันได้” ในสถานการณ์ส่วนใหญ่ สมมติฐานนี้เป็นจริง แต่ในบริบทเฉพาะบางอย่าง พวกมันจะหันมา “ถ่วงดุลกันและกัน” ทันทีที่เข้าสู่สภาวะดังกล่าว 「ภารกิจคู่」 ก็ไม่ใช่เครื่องมือเชิงนโยบายที่ใช้งานได้อีกต่อไป แต่มันกลับกลายเป็นเหมือนข้อจำกัดที่มองไม่เห็น

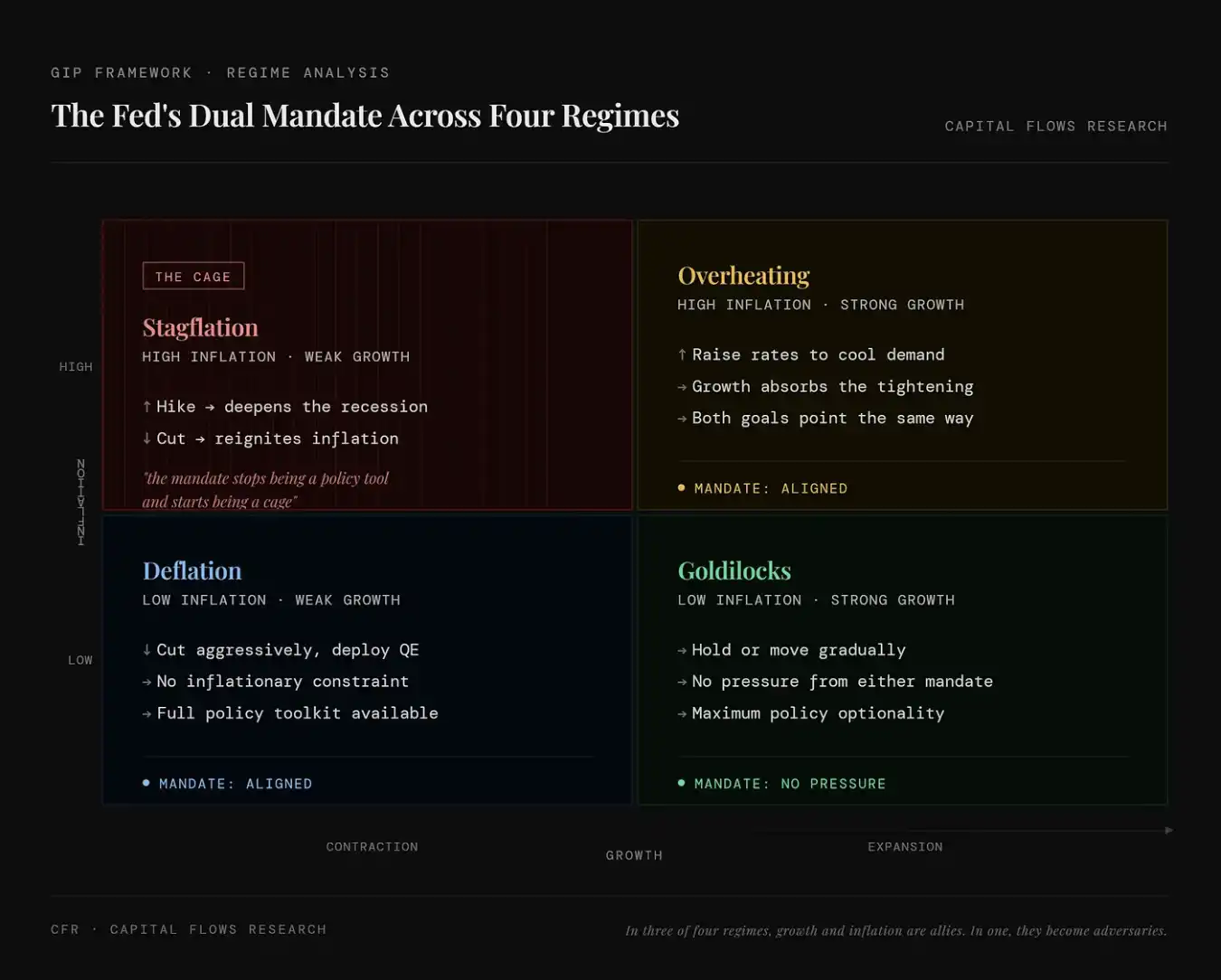

แผนภาพนี้แสดงให้เห็นการปฏิบัติของ “ภารกิจคู่ของเฟด (การจ้างงาน + เงินเฟ้อ)” ในสี่สถานะทางเศรษฐกิจ ในมุมซ้ายบน (สตักฟลัน/ภาวะถดถอยผสมเงินเฟ้อ) หมายถึง ภาวะที่เงินเฟ้อสูงแต่การเติบโตต่ำ ในขณะนี้ไม่ว่าการขึ้นอัตราดอกเบี้ยหรือการลดอัตราดอกเบี้ยจะล้วนก่อปัญหาใหม่ เป้าหมายนโยบายขัดแย้งกันเอง ภารกิจคู่จากเครื่องมือกลับกลายเป็นพันธนาการ ในมุมขวาบน (เศรษฐกิจร้อนเกินไป) หมายถึง สภาวะที่เงินเฟ้อสูงและการเติบโตสูงพร้อมกัน การขึ้นอัตราดอกเบี้ยทั้งช่วยกดเงินเฟ้อและไม่ทำร้ายเศรษฐกิจในทันที เป้าหมายทั้งสองไปในทิศทางเดียวกัน ทำให้นโยบายค่อนข้างง่ายต่อการดำเนินการ ในมุมซ้ายล่าง (เงินฝืด) หมายถึง สภาวะที่เงินเฟ้อต่ำและการเติบโตต่ำพร้อมกัน ในขณะนี้สามารถลดอัตราดอกเบี้ยและอัดฉีดสภาพคล่องเพื่อกระตุ้นเศรษฐกิจได้อย่างสบายใจโดยไม่ถูกจำกัดด้วยเงินเฟ้อ พื้นที่เชิงนโยบายเพียงพอ และในมุมขวาล่าง (โกลด์ล็อกส์) หมายถึง สภาวะที่เงินเฟ้อต่ำและการเติบโตสูงพร้อมกัน เศรษฐกิจและราคาตกอยู่ในสภาพที่เหมาะสมที่สุด นโยบายไม่จำเป็นต้องเข้าไปแทรกแซงมากนัก ทำให้ความยืดหยุ่นสูงที่สุด

การ “ถูกจองจำ” นี้ไม่ใช่แค่สมมติฐานเชิงทฤษฎี ตั้งแต่ปลายทศวรรษ 90 ของศตวรรษที่แล้ว สภาพแวดล้อมด้านการกำหนดราคา (pricing) ที่มีลักษณะของสตักฟลัน ได้ปรากฏในตลาดคิดเป็นสัดส่วนเวลาน้อยกว่า 10% ในบรรดาสถานะทางเศรษฐกิจต่าง ๆ ที่แสดงในตารางด้านล่าง มันเป็นหนึ่งในประเภทที่หายากที่สุด แต่กลับสอดคล้องกับผลตอบแทนสินทรัพย์ที่แย่ที่สุด—โดยเฉพาะสำหรับสินทรัพย์กระแสหลักที่คนส่วนใหญ่ถืออยู่

แผนภาพนี้แสดงการเกิดขึ้นของสถานะมหภาคต่าง ๆ และผลกระทบต่อราคาสินทรัพย์ในรูปแบบที่เชิงปริมาณ ทุกหนึ่งแถวสอดคล้องกับ “ชุดตลาด” ชุดหนึ่ง:หุ้น(ขึ้น/ลง)、ดอกเบี้ย(ขึ้น/ลง)、ดอลลาร์(แข็ง/อ่อน),และให้ตัวชี้วัดสำคัญ 3 รายการ:FREQ(ความถี่ที่สถานะนี้เกิดขึ้น)、AVG DUR(ระยะเวลาเฉลี่ยที่คงอยู่)และ SPX / 10Y / DXY(ผลการดำเนินงานของหุ้น พันธบัตรสหรัฐอายุ 10 ปี และดอลลาร์ในสภาพแวดล้อมนั้น)

สถานการณ์ที่ลูกศรสีแดงในภาพชี้คือ “Stocks Down / Rates Up / Dollar Up” กล่าวคือ ตลาดหุ้นปรับลง อัตราดอกเบี้ยขาขึ้น และดอลลาร์แข็งค่า สถานะนี้เกิดขึ้นบ่อยครั้งประมาณ 9.8%(น้อยกว่า 10%) ผลตอบแทนของหุ้นเป็นลบ การที่อัตราดอกเบี้ยเพิ่มขึ้นหมายถึงราคาพันธบัตรจะปรับลง ขณะเดียวกันดอลลาร์ที่แข็งค่าก็ทำให้ภาพรวมสอดคล้องกับสภาพแวดล้อมแบบสตักฟลันหรือแรงกระแทกเชิงรัดเข็มขัดอย่างเป็นแบบแผน แม้สภาพแวดล้อมเช่นนี้จะไม่ค่อยเกิด แต่กลับเป็นสิ่งที่ “ทำร้ายแรงที่สุด” บ่อยครั้ง:หุ้นปรับลง(สินทรัพย์เสี่ยงเสียหาย)、พันธบัตรปรับลง(อัตราดอกเบี้ยขาขึ้น)、ดอลลาร์แข็งค่าฃ(สภาพคล่องตึงตัว) ซึ่งหมายความว่าคู่หุ้น-พันธบัตรที่พบได้บ่อยจะต่างก็ดันเจอแรงกดทับพร้อมกัน กล่าวอีกนัยหนึ่ง นี่คือสถานะมหภาคที่หายากที่สุด(ราว 10%) และมักจะสอดคล้องกับผลการดำเนินงานของสินทรัพย์ที่แย่ที่สุด เพราะแทบไม่มี “ที่หลบภัย” ของจริง

นี่แหละคือช่วงเวลาที่เรากำลังอยู่ในขณะนี้ ความผันผวนที่รุนแรง และความตื่นตระหนกของผู้คนไม่ใช่เพราะภาวะถดถอยได้กลายเป็นข้อสรุปแล้ว แต่เป็นเพราะเรากำลังอยู่ในสถานการณ์เดียวเท่านั้น:ไม่ว่าธนาคารกลางสหรัฐจะดำเนินการอย่างไร ก็จะทำให้การแก้ปัญหาหนึ่งเกิดขึ้นควบคู่ไปกับการทำให้ปัญหาอีกอีกปัญหาแย่ลง

สายโซ่ของการส่งผ่าน

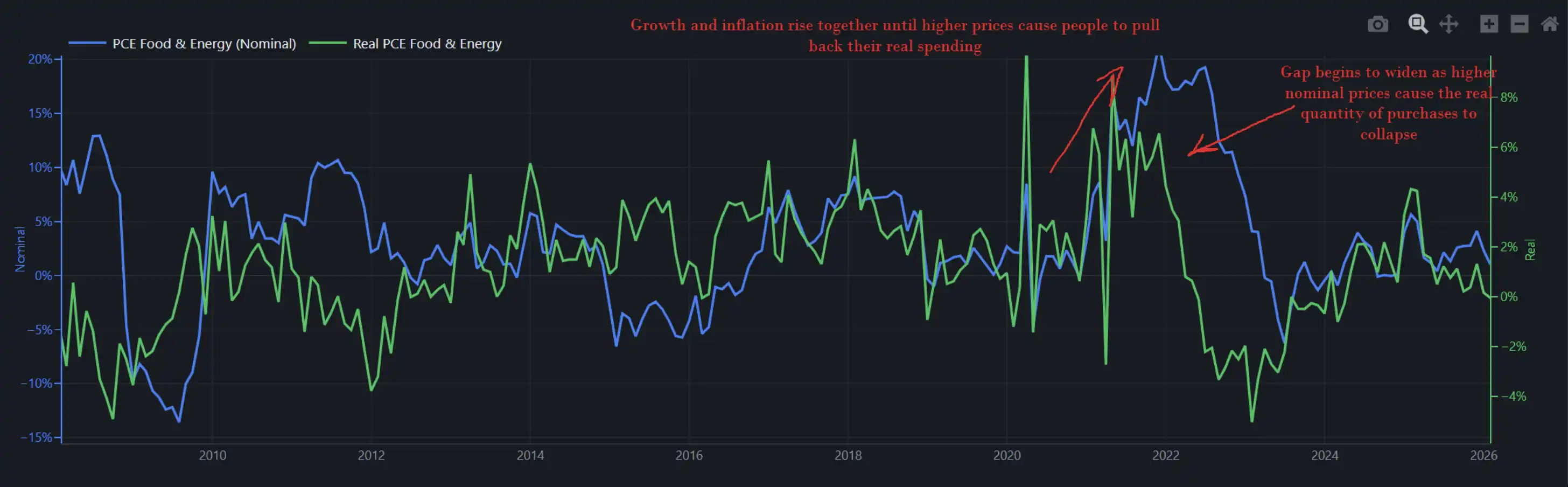

รูปด้านล่างแสดงการเปลี่ยนแปลงเชิงมูลค่าเชิงนามธรรมและเชิงจริงของการใช้จ่ายที่เกี่ยวข้องกับอาหารและพลังงานในระบบเศรษฐกิจ กล่าวคือ มันสะท้อนทั้งว่า “ผู้บริโภคสหรัฐใช้เงินจริงไปเท่าไร”(ปริมาณ) และ “ถูกเรียกเก็บเงินจริงเท่าไร”(ราคา)พร้อมกัน

เมื่อการเติบโตและเงินเฟ้อขึ้นไปพร้อมกัน ราคาที่สูงขึ้นจะไม่ได้ทำลายดีมานด์ในทันที ผู้คนจะเลือกที่จะรับไว้ แม้จะบ่นไปด้วยแต่ก็พยายามต่อรองขึ้นเงินเดือน พร้อมกับยังคงใช้จ่ายต่อไป ปี 2022 ก็เป็นแบบนั้น นี่จึงเป็นเหตุผลว่าทำไมเฟดจึงสามารถขึ้นอัตราดอกเบี้ยได้อย่างต่อเนื่องในสภาพแวดล้อมเช่นนั้น โดยที่ไม่ได้ทำให้เศรษฐกิจพังทลายในทันที ในเวลานั้น อัตราการเติบโตของการใช้จ่ายจริงเมื่อเทียบปีต่อปีอยู่ใกล้ 8% ระบบเศรษฐกิจเองมีความสามารถที่จะรับแรงกระแทกได้

รูปนี้แสดงกระบวนการที่รายจ่ายเชิงนามธรรม(เส้นสีน้ำเงิน,ราคา×ปริมาณ แทนว่าใช้เงินเท่าไร)และรายจ่ายจริง(เส้นสีเขียว,จำนวนที่ซื้อ แทนว่าซื้อของจริงไปเท่าไร)เกิดการ “แยกออกจากกัน”:ในช่วงเริ่มต้นของเงินเฟ้อ ทั้งสองขึ้นไปพร้อมกัน ซึ่งบ่งชี้ว่าการขึ้นของราคายังไม่ได้กดดีมานด์ลง ผู้บริโภคยัง “ดูดซับ” แรงกระแทกอยู่;แต่เมื่อราคายังคงพุ่งขึ้นต่อไป รายจ่ายเชิงนามธรรมยังคงเพิ่มขึ้น ในขณะที่รายจ่ายจริงเริ่มลดลง ทั้งสองจึงเกิดการเบี่ยงแยกอย่างชัดเจน แปลว่าตอนนี้เงินเฟ้อเริ่มกัดกินกำลังซื้อที่แท้จริงและบีบอัดดีมานด์แล้ว กล่าวอีกนัยหนึ่ง เงินเฟ้อไม่ได้ทำลายการบริโภคทันที แต่ทันทีที่ผ่าน “เกณฑ์” บางอย่าง มันจะเปลี่ยนจาก “ถูกยอมรับได้” ไปเป็น “ถูกตัดทอน” จึงกลายเป็นตัวแปรสำคัญที่ลากเศรษฐกิจลง

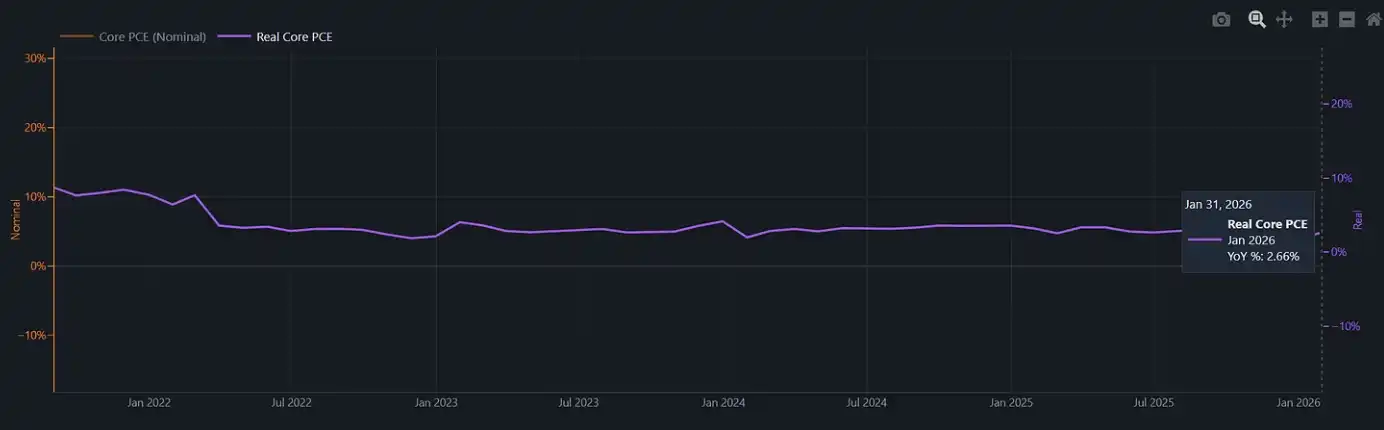

อัตราการเติบโตของรายจ่ายจริงของเราตอนนี้เมื่อเทียบปีต่อปีอยู่ที่ราว 2%(และในการกระแทกด้านพลังงานรอบก่อนในปี 2022 ตัวเลขนี้เคยใกล้ 8%)

แผนภาพนี้แสดงการบริโภคจริงหลักหลังหักเงินเฟ้อ(Real Core PCE)

ในปี 2022 เฟดขึ้นอัตราดอกเบี้ยในสภาพแวดล้อมทางเศรษฐกิจที่ยังคงมีแรงส่งพอและสามารถทนต่อการตึงตัวของเงื่อนไขทางการเงินได้ แต่ตอนนี้ บัฟเฟอร์ชั้นนั้นได้หายไปแล้ว ถ้า ณ ตอนนี้เกิดแรงกระแทกด้านเงินเฟ้ออีกครั้ง เช่น อาหาร CPI ซึ่งตามประวัติมักจะเริ่มล่าช้าขึ้นในราว 3 ถึง 6 เดือนหลังจากแรงกระแทกด้านพลังงาน เฟดจะต้องเผชิญกับสภาพแวดล้อมเชิงนโยบายที่แทบไม่มี “ทางออกที่ดูดี” เมื่อยังมีการบริโภคจริงเพียงประมาณ 2% การขึ้นอัตราดอกเบี้ยต่อไปอาจทำให้ผู้บริโภคถูกถล่มทันที ขณะที่การเลือกยืนนิ่ง ไม่ทำอะไร ปล่อยให้เงินเฟ้อกลับมาตั้งหัวอีกครั้ง ก็เท่ากับการยอมรับว่าตัวเองติดอยู่ใน “กรง” แล้ว

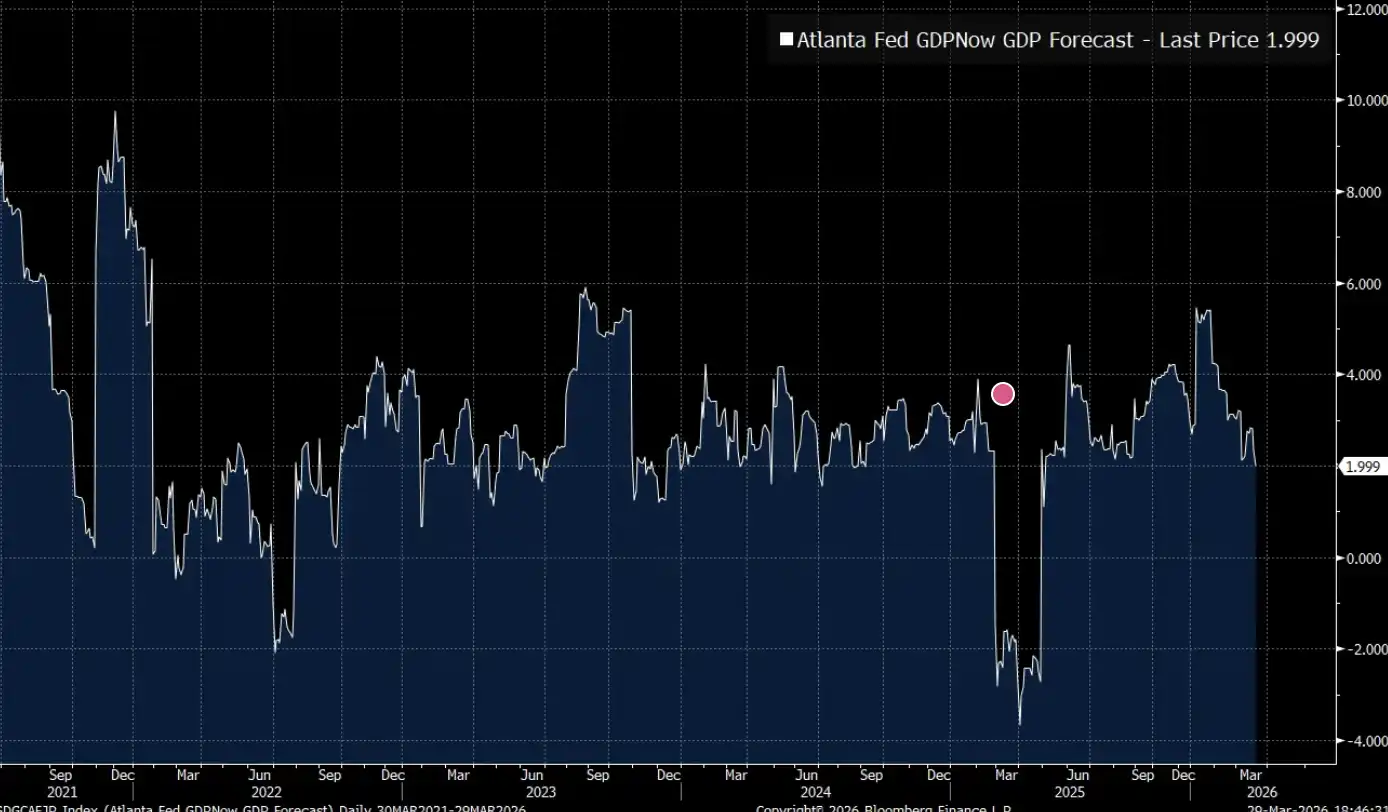

การคาดการณ์ GDPNow ของ Federal Reserve Bank of Atlanta เพิ่งหลุดต่ำกว่า 2%

GDPNow ของ Federal Reserve Bank of Atlanta(การคาดการณ์ GDP แบบเรียลไทม์)แสดงว่าเศรษฐกิจสหรัฐกำลังวิ่งอยู่ในช่วง “อัตราการเติบโตใกล้จุดวิกฤต” ประมาณ 2% ยังไม่ตกอยู่ในภาวะถดถอย แต่พื้นที่ที่จะรองรับแรงกระแทกใหม่ ๆ ก็เหลือน้อยมากแล้ว

ภูมิรัฐศาสตร์

มีเส้นทางการวิเคราะห์แบบหนึ่งที่หยุดอยู่แค่ราคาสินค้าโภคภัณฑ์เองเท่านั้น:ราคาน้ำมันพุ่ง ต้นทุนป้อนสูงขึ้น ธนาคารกลางถูกจำกัด การเติบโตชะลอลง สำหรับพอร์ตลงทุนจำนวนมาก กรอบนี้อาจเพียงพอแล้ว แต่ อย่างน้อยต้องยอมรับว่า แรงกระแทกด้านพลังงานไม่ได้เกิดขึ้นในสุญญากาศ

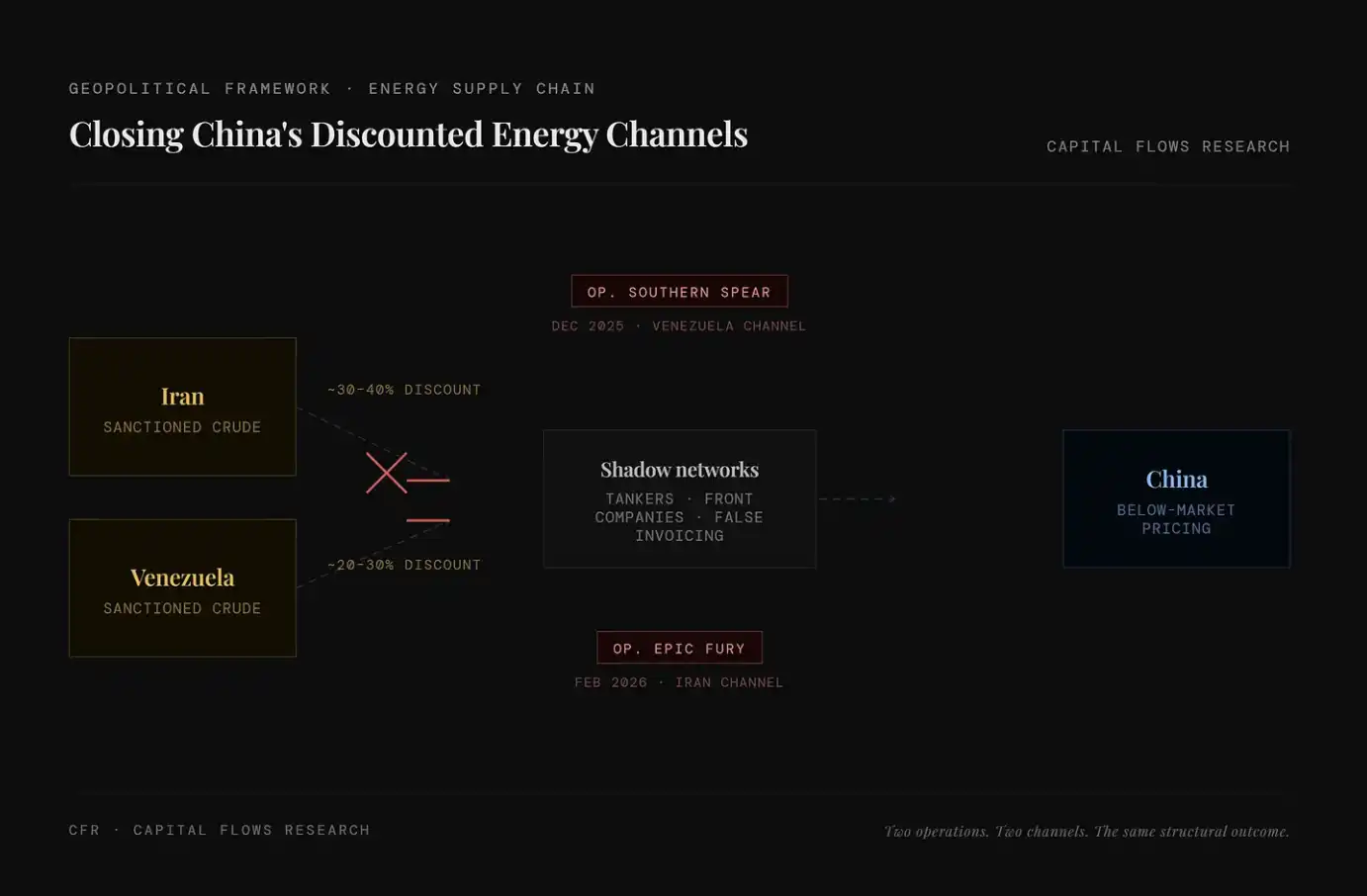

ในช่วงสองปีที่ผ่านมา สหรัฐกำลัง “ตึง” ช่องทางที่ใช้เพื่อให้จีนเข้าถึงพลังงานราคาถูกแบบเป็นระบบ รวมถึงน้ำมันดิบจากอิหร่าน และน้ำมันดิบจากเวเนซุเอลา ทรัพยากรเหล่านี้ก่อนหน้านี้ไหลผ่าน “เครือข่ายเงา” ในลักษณะที่ต่ำกว่าราคาตลาดมาก ส่วน “Operation Epic Fury” จะมีการพิจารณาเชิงยุทธศาสตร์แบบนั้นหรือเป็นเพียงการเร่งแนวโน้มที่กำลังเกิดขึ้นอยู่แล้ว คำถามนี้ผมตัดสินไม่ได้ ในสิ่งที่ผมสังเกตได้ คือโครงสร้างโดยรวมที่แสดงออกมาภายใต้กระบวนการดังกล่าว

ด้านซ้ายของภาพแสดงแหล่งพลังงานที่ถูกลดราคาใหญ่สองประเภท ได้แก่ น้ำมันดิบอิหร่าน(ส่วนลดประมาณ 30–40%)และน้ำมันดิบเวเนซุเอลา(ส่วนลดประมาณ 20–30%);ตรงกลางคือ “เครือข่ายเงา” ที่ประกอบด้วยเรือบรรทุกน้ำมัน บริษัทเชลล์ ใบแจ้งหนี้ปลอม ฯลฯ ใช้เพื่อเลี่ยงมาตรการคว่ำบาตรและส่งน้ำมันดิบราคาถูกเหล่านี้เข้าสู่ตลาด การเปลี่ยนแปลงสำคัญอยู่ที่ ระบบนี้กำลังถูกตัดขาดอย่างเป็นระบบ:ในปี 2025 “Op. Southern Spear” มุ่งเป้าไปที่ช่องทางเวเนซุเอลา ในปี 2026 “Op. Epic Fury” มุ่งเป้าไปที่ช่องทางอิหร่าน ซึ่งหมายถึงเส้นทางพลังงานราคาถูกหลักสองสายกำลังถูกปิดลง ผลลัพธ์คือ แหล่งอุปทานราคาถูกจะถูกนำออกไปทีละขั้น ทำให้ “ก้น” ของต้นทุนพลังงานโลกถูกยกขึ้นตามไปด้วย

รายงานที่โฟกัสไปที่ Jared Kushner มักจะเน้นไปที่ชั้นของ “เรื่องเล่าเชิงจริยธรรม”:เขาในด้านหนึ่งทำหน้าที่เป็นตัวแทนหัวหน้าการเจรจาของทรัมป์ในตะวันออกกลาง ขณะเดียวกันก็ระดมทุน 5 พันล้านดอลลาร์จากกองทุนความมั่งคั่งแห่งชาติของรัฐในอ่าว และเงินเหล่านี้มาจากรัฐบาลที่เขากำลังเจรจาอยู่

แต่เมื่อเทียบกับประเด็นเชิงจริยธรรมแล้ว สิ่งที่ผมสนใจมากกว่าคือตรรกะของการปฏิบัติที่การกระทำนี้สะท้อนออกมา Kushner ไม่ได้ทำแบบหุนหัน ทีมของเขาก็ไม่ได้ประกอบขึ้นแบบฉับพลันทันที เมื่อ “ชั้นของดีล” ทำงานด้วยความถี่และความหนาแน่นสูงเช่นนี้ในช่วงเวลาสั้น ๆ โดยปกติจะหมายความว่าด้านหลังมี “การจัดวางเชิงโครงสร้าง” ที่ชัดเจน นี่คือรัฐบาลชุดนี้ที่กำลังมองปฏิบัติการทางทหาร แรงจูงใจทางเศรษฐกิจ และการไหลของทุน เป็นเครื่องมือที่เชื่อมโยงกันในระบบเดียวกัน

กล่าวอีกนัยหนึ่ง นี่ไม่ใช่การกระทำแบบสุ่ม แต่มันคือ “ลำดับการปฏิบัติ” ที่ถูกออกแบบและกำลังถูกผลักดันให้เดินหน้าอยู่

หมายเหตุ:Affinity Partners กองทุน private equity ที่ Kushner ก่อตั้งขึ้น เงินทุนส่วนใหญ่ มาจากกองทุนความมั่งคั่งแห่งชาติในตะวันออกกลาง และด้วยประวัติที่เขารับผิดชอบกิจการตะวันออกกลางในช่วงที่อยู่ทำเนียบขาว พฤติกรรมการระดมทุนของเขายังคงก่อให้เกิดข้อถกเถียงเกี่ยวกับความสัมพันธ์ทางการเมืองและขอบเขตของการไหลของทุนอยู่เสมอ

สำหรับการอภิปรายในบทความนี้ ประเด็นที่สำคัญยิ่งกว่าก็คือ:แรงกระแทกราคาน้ำมันรอบนี้ไม่ใช่ “เหตุการณ์สภาพอากาศ” แบบเกิดขึ้นครั้งคราว มันมีผู้ผลักดัน และก็มีผู้ที่ได้รับประโยชน์ เรื่องนี้จะส่งผลโดยตรงต่อการตัดสินใจของคุณเกี่ยวกับระยะเวลาที่มันจะดำเนินต่อ และวิธีที่นโยบายจะตอบสนอง

ภาวะถดถอย ในฐานะความเปราะบางเชิงกลยุทธ์

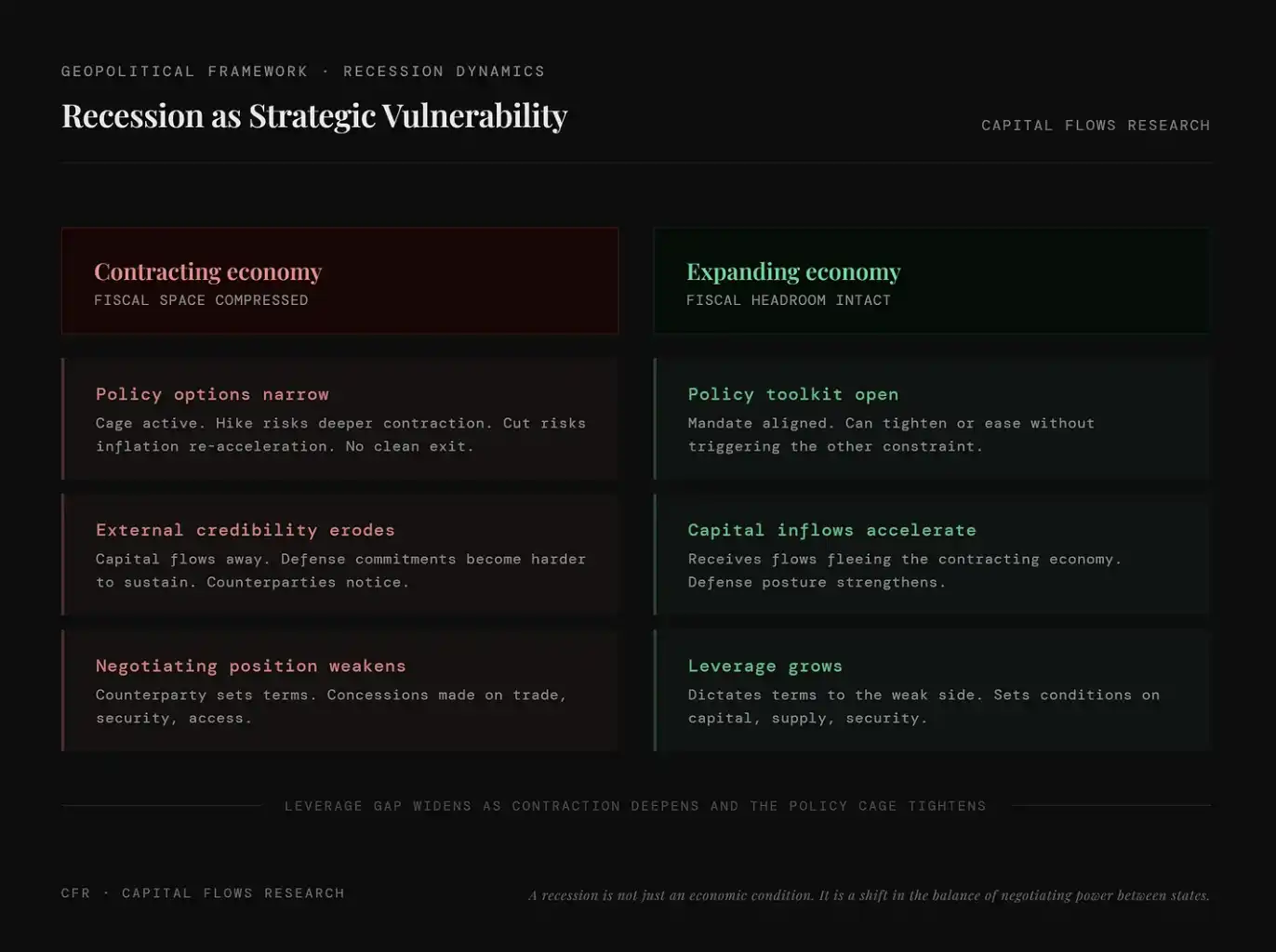

ความเข้าใจแบบดั้งเดิมเกี่ยวกับภาวะถดถอยคือมองในมิติทางเศรษฐกิจ:ผลผลิตหดตัว การว่างงานเพิ่มขึ้น และธนาคารกลางเข้าแทรกแซง แต่กรอบที่นำมาใช้ที่นี่แตกต่าง—มันรวมเอาโครงสร้างแรงจูงใจทางภูมิรัฐศาสตร์เข้าไปพิจารณาพร้อมกับตรรกะทางเศรษฐกิจ

ภาวะถดถอยไม่ใช่แค่ “สถานะ” ทางเศรษฐกิจ แต่มันคือการจัดสรรอำนาจการเจรจาระหว่างประเทศใหม่

กลไกไม่ได้ซับซ้อน:เมื่อประเทศหนึ่งตกอยู่ในภาวะถดถอย พื้นที่ทางการคลัง ทุนทางการเมือง และความน่าเชื่อถือภายนอกจะหดตัวพร้อมกัน รัฐบาลไม่สามารถใช้งานทรัพยากรที่ไม่มีอยู่ได้ และธนาคารกลางก็ยากที่จะฟื้นนโยบายให้เป็นปกติโดยไม่ทำให้การหดตัวรุนแรงขึ้น ในส่วนของคู่เจรจาในด้านการค้า ความมั่นคง ตลาดทุน ฯลฯ ต่างก็จะรับรู้เรื่องนี้ และนำไปใส่ไว้ในเงื่อนไขของการเจรจา

ในทางกลับกัน ประเทศที่สามารถหลีกเลี่ยงภาวะถดถอย หรือแค่เพียง “ชะลอการเข้าสู่ภาวะถดถอยให้ช้าลง” จะอยู่ที่อีกด้านของตาชั่ง:มันสามารถเป็นผู้นำกติกา ดึงดูดทุนที่ไหลออกจากเศรษฐกิจที่กำลังหดตัว และสะสม “เลเวอเรจเชิงยุทธศาสตร์” ที่เดิมทีจะต้องให้ฝ่ายตรงข้ามใช้ไปเพื่อประคองการทำงาน

ภาพนี้เปรียบเทียบความแตกต่างของตำแหน่งในภูมิรัฐศาสตร์ระหว่างเศรษฐกิจที่หดตัวกับเศรษฐกิจที่ขยายตัว:ฝ่ายแรกต้องเผชิญกับการบีบอัดพื้นที่ทางการคลัง ตัวเลือกนโยบายถูกจำกัด ความน่าเชื่อถือภายนอกลดลง และความสามารถในการเจรจาอ่อนแอลง;ส่วนฝ่ายหลังมีเครื่องมือเชิงนโยบายที่เพียงพอกว่า มีเงินทุนไหลเข้าอย่างต่อเนื่อง และมีอำนาจต่อรองที่เพิ่มขึ้นเรื่อย ๆ กล่าวอีกนัยหนึ่ง ภาวะถดถอยไม่ใช่แค่ปัญหาเศรษฐกิจ แต่ยังหมายถึงประเทศที่เสียเปรียบในเกมแข่งขันระดับโลก และการเติบโตจะถูกแปลงให้เป็น “เลเวอเรจเชิงกลยุทธ์” ในความเป็นจริง

นี่ไม่ใช่คำค้นพบใหม่อะไร มันคือเหตุผลที่เก่าแก่ที่สุดในตรรกะการบริหารประเทศ ความพิเศษของช่วงเวลาปัจจุบันอยู่ตรงที่กลไกนี้กำลังทำงานอยู่ในสภาพแวดล้อมเฉพาะ:ธนาคารกลางของประเทศเศรษฐกิจผู้นำเข้าหลักถูกผูกไว้แล้วกับ “กรง” ที่เราพูดถึงก่อนหน้านี้

ในสภาพแวดล้อมแบบนี้ G10 ไม่ใช่องค์รวมที่มีลักษณะเป็นเนื้อเดียวกัน แต่ถูกแยกออกตามโครงสร้างพลังงาน สหรัฐ แคนาดา และนอร์เวย์อยู่ในกลุ่มประเทศผู้ผลิตน้ำมันสุทธิ เมื่อราคาน้ำมันพุ่งขึ้น ภาคพลังงานจะขยายตัว ทำให้โครงสร้างเงินเฟ้าที่ธนาคารกลางเผชิญแตกต่างอย่างสิ้นเชิงจากประเทศอื่น ในทางตรงกันข้าม ญี่ปุ่น อังกฤษ เยอรมนี ฝรั่งเศส อิตาลี และประเทศส่วนใหญ่ในยูโรโซน อยู่ในกลุ่มผู้นำเข้าน้ำมันสุทธิ ทุกครั้งที่ราคาน้ำมันเพิ่มขึ้น ค่าใช้จ่ายด้านการผลิต ดุลการค้า และระดับเงินเฟ้อโดยรวมจะถูกส่งผ่านเข้าไปโดยตรง ในโลกที่น้ำมันถูกใช้เป็นเครื่องมือทางภูมิรัฐศาสตร์ พวกเขาก็โดยแก่นแท้แล้วคือ “ฝ่ายชอร์ตพลังงาน”

และ “กรง” นี้ยังตกไปอยู่ในสองกลุ่มประเทศอย่างแตกต่างกันอย่างชัดเจน สำหรับประเทศผู้ส่งออกสุทธิ ถึงแม้จะเผชิญแรงกดดันแบบสตักฟลันจากทั่วโลก แต่ยังพออาศัยรายได้จากพลังงานและการจ้างงานที่เกี่ยวข้องเพื่อสร้างบัฟเฟอร์ได้ ส่วนประเทศผู้นำเข้าสุทธิกลับต้องรับแรงกระแทกด้านเงินเฟ้อโดยไม่มีรายได้มาชดเชย ธนาคารกลางของพวกเขาไม่สามารถผ่อนคลายได้(เพราะเงินเฟ้อยังไม่ลดลง)และก็ยากที่จะตึงตัวเพิ่ม(เพราะการเติบโตเปราะบางอยู่แล้ว)ในเชิงโครงสร้าง ความกดดันที่ข้อจำกัดเช่นนี้สร้างต่อประเทศผู้นำเข้า “สุทธิของพลังงาน” นั้นยิ่งใหญ่กว่าข้อจำกัดที่กดดันวอชิงตัน

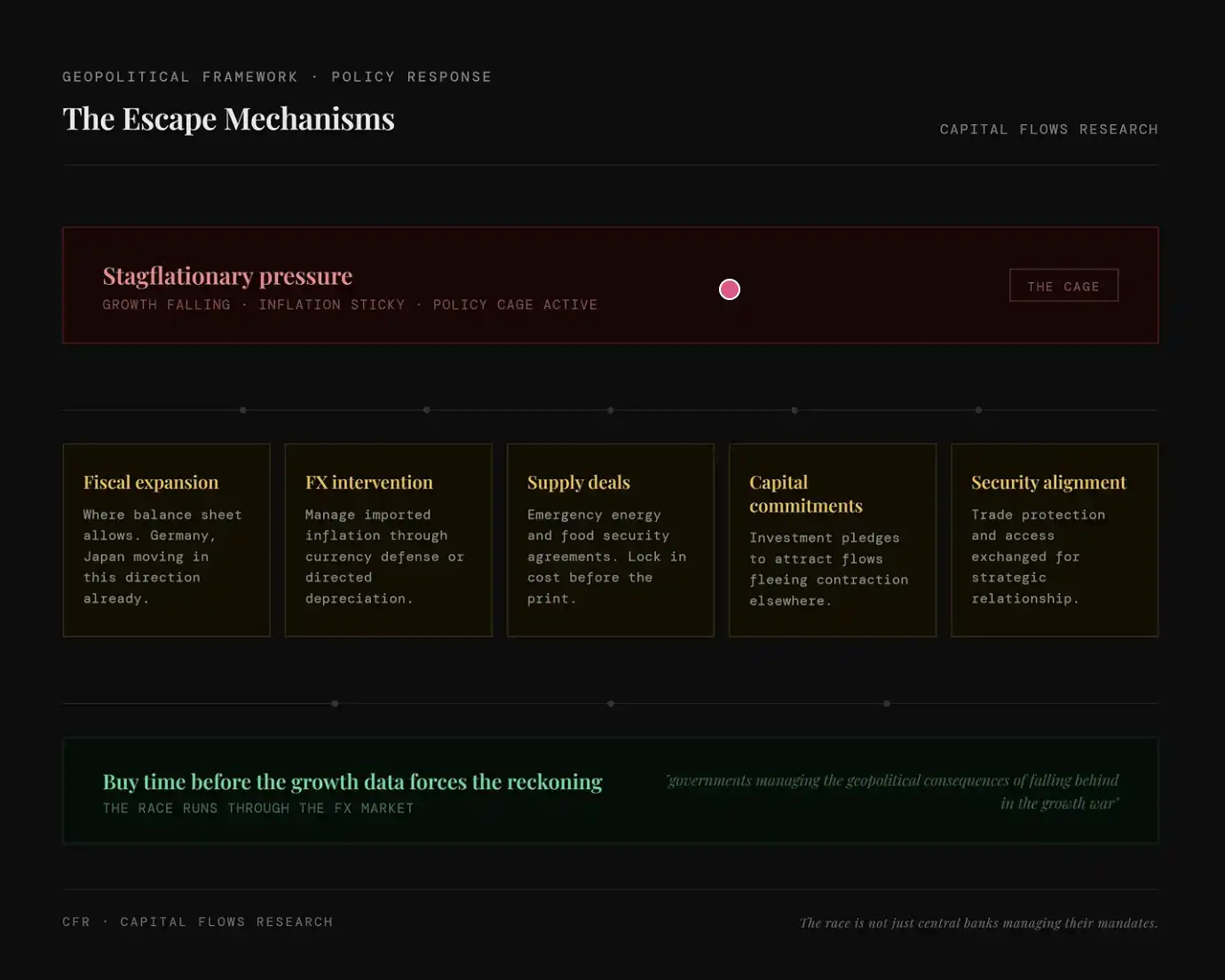

ในสภาพแวดล้อม “สตักฟลัน + ข้อจำกัดด้านนโยบาย” ประเทศต่าง ๆ ไม่ได้จนมุมโดยไร้ทางเลือก แต่กำลังมองหาเส้นทางทางเลือกที่จะ “เลี่ยงธนาคารกลาง” ตัวอย่างเช่น การขยายตัวทางการคลัง โดยใช้งบประมาณของรัฐบาลเป็นตัวรองรับบัญชีฐานะการเงิน(เช่น เยอรมนี ญี่ปุ่น);การแทรกแซงอัตราแลกเปลี่ยน โดยใช้การป้องกันความเสี่ยงผ่านอัตราแลกเปลี่ยนเพื่อชดเชยเงินเฟ้อที่มาจากการนำเข้า;การล็อกอุปทาน ล่วงหน้าทำสัญญาพลังงาน/อาหารเพื่อ “ล็อกต้นทุน”;การให้คำมั่นด้านทุน ดึงดูดเงินทุนไหลเข้าเพื่อชดเชยการหดตัวทางเศรษฐกิจ;การผูกความมั่นคง ใช้ความสัมพันธ์ด้านความปลอดภัย/การเมืองเพื่อแลกกับการค้าและทรัพยากร

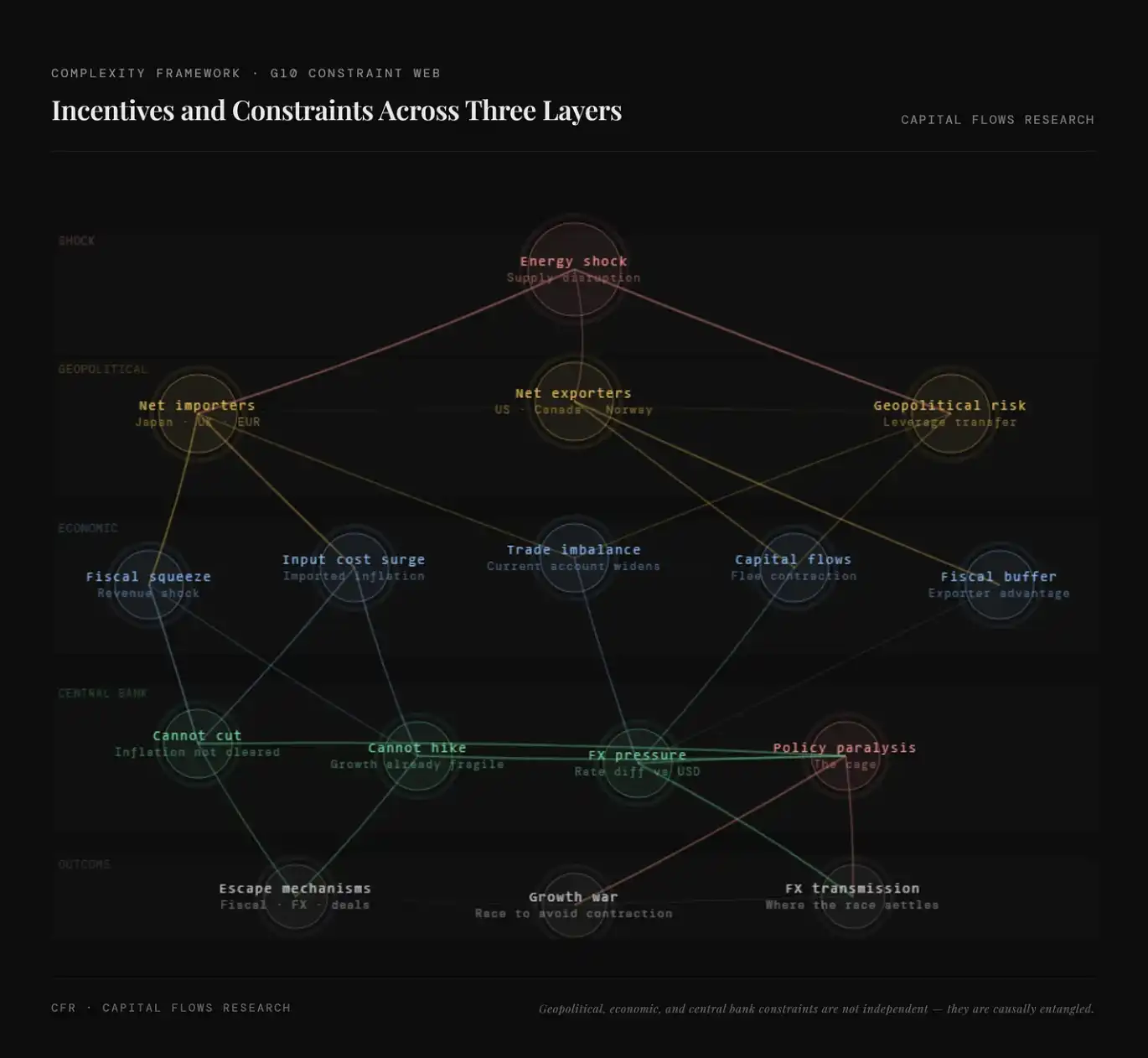

ภูมิรัฐศาสตร์、เศรษฐกิจ และข้อจำกัดของธนาคารกลาง รวมถึงกลไกแรงจูงใจที่แฝงอยู่ตลอด

ในมิติของภูมิรัฐศาสตร์ ประเด็นสำคัญไม่ได้อยู่ที่การแข่งขันระหว่างประเทศผู้นำเข้าแต่ละแห่ง แต่เป็นความสัมพันธ์ของพวกเขากับกลุ่มพลังที่ได้ประโยชน์จากความอ่อนแอของพวกเขาเอง ประเทศที่เข้าสู่ภาวะถดถอยจะกลายเป็นคู่ค้าที่ “คุยง่าย” มากขึ้น กลายเป็นผู้ให้คำมั่นด้านความมั่นคงที่ไม่น่าเชื่อถือ และยังมีแนวโน้มที่จะกลายเป็นเป้าหมายของอิทธิพลที่มีความอดทนและเชิงรุกระยะยาว—และจีนโดยเฉพาะอย่างยิ่งก็แสดงให้เห็นถึงความเต็มใจที่จะใช้กลยุทธ์เช่นนี้ จีนไม่จำเป็นต้อง “โจมตี” เศรษฐกิจที่อ่อนแออย่างแข็งขัน เพียงแค่ต้องรอ ให้เงินทุนสนับสนุน จับล็อกความสัมพันธ์ด้านอุปทาน และค่อย ๆ สร้างการพึ่งพาเชิงโครงสร้าง ในช่วงที่อีกฝ่ายอ่อนลงและอยู่ในกระบวนการเจรจา เมื่อภาวะถดถอยเกิดขึ้น นั่นเองคือเงื่อนไขที่ทำให้ทั้งหมดนี้เป็นไปได้ ดังนั้น การหลีกเลี่ยงภาวะถดถอยจึงไม่ใช่แค่เป้าหมายทางเศรษฐกิจ แต่เป็นเป้าหมายเชิงยุทธศาสตร์ รัฐบาลของทุกฝ่ายที่เป็น “ผู้นำเข้าน้ำมันสุทธิ” ล้วนเข้าใจเรื่องนี้ เพียงแต่บางทีอาจไม่ได้พูดออกมาตรง ๆ แบบนั้น

ในมิติของเศรษฐกิจ แรงจูงใจหลักคือ:ก่อนที่การเติบโตจะย่ำแย่ลงไปอีก จนบังคับให้เกิดปฏิกิริยาตอบสนองเชิงนโยบายแบบไร้ระเบียบที่สุดเท่าที่จะทำได้ “ซื้อเวลา” ให้มากที่สุด ผ่านข้อตกลงด้านอุปทาน ล็อกต้นทุนก่อนการประกาศข้อมูลเงินเฟ้อรอบถัดไป ผ่านคำมั่นด้านการลงทุน ดึงดูดเงินทุนที่อาจไหลออกเนื่องจากความคาดหวังต่อการหดตัวทางเศรษฐกิจ ผ่านการจัดการด้านการค้า แทนที่กลไกราคาที่ใช้ไม่ได้ผลไปแล้ว มาตรการเหล่านี้ไม่อาจเรียกว่า “ทางออกที่สะอาด” แต่ล้วนดีกว่าอีกทางเลือกหนึ่ง—การถูกบังคับให้ไปนั่งโต๊ะเจรจาในภาวะถดถอย

ในมิติของธนาคารกลาง ข้อจำกัดยิ่งแสดงชัดและยิ่งยากที่จะแก้ไข ในขณะที่เงินเฟ้อยังไม่ลดลง การลดอัตราดอกเบี้ยอย่างหุนหันอาจทำให้เงินเฟ้อตอกย้ำความแข็งแกร่งได้ ในขณะเดียวกัน หากยืนนิ่งไม่ทำอะไรท่ามกลางการที่การเติบโตยังอ่อนแอลงต่อไป อาจทำให้ความต้องการทรุดตัว และทำให้ต้นทุนของการผ่อนคลายในรอบถัดไปยิ่งสูงขึ้น สำหรับประเทศผู้นำเข้าน้ำมันสุทธิ สถานการณ์ยิ่งซับซ้อนกว่านั้น เพราะเส้นทางเงินเฟ้อของพวกเขาในระดับหนึ่งขึ้นอยู่กับการตัดสินใจของเฟด ไม่ได้ถูกกำหนดโดยนโยบายของตนเองทั้งหมด เมื่อส่วนต่างอัตราดอกเบี้ยเปลี่ยนแปลง ค่าเงินของตนเมื่อเทียบกับดอลลาร์ก็แกว่งตามไป และเงินเฟ้อที่นำเข้าก็ถูกปรับตาม ส่งผลให้ความตึงหรือความคลายของ “กรงเชิงนโยบาย” นี้ บางส่วนขึ้นอยู่กับสิ่งที่เลือกโดยวอชิงตัน ไม่ใช่แฟรงก์เฟิร์ต โตเกียว หรือ ลอนดอน

แผนภาพนี้นำความสัมพันธ์การส่งผ่านแบบหลายระดับที่เกิดจากแรงกระแทกด้านพลังงานมาแสดงอย่างเป็นระบบ:เริ่มจากการรบกวนด้านอุปทาน แล้วส่งผ่านไปตามภูมิรัฐศาสตร์(การแยกแยะแบบผู้นำเข้าและผู้ส่งออกสุทธิ การถ่ายโอนเลเวอเรจ)ผ่านตัวแปรทางเศรษฐกิจ(ต้นทุนที่เพิ่มขึ้น การบีบอัดงบประมาณ ความไม่สมดุลทางการค้า และการไหลของทุน)ไปจนถึงข้อจำกัดด้านนโยบายในระดับธนาคารกลาง(ทั้งลดดอกเบี้ยก็ไม่ได้และขึ้นดอกเบี้ยก็ยาก)สุดท้ายมันจะพัฒนาไปสู่ภาวะนโยบายเป็นอัมพาต และ “การแข่งขันเพื่อการเติบโต” ความหมายแก่นแท้ของมันคือ:แรงกระแทกในปัจจุบันไม่ใช่แค่ปัญหาเงินเฟ้อเดี่ยว ๆ แต่เป็นกระบวนการ “การกำหนดราคาใหม่แบบเป็นระบบ” ภายใต้การสานกันของพลังงาน ทุน และโครงสร้างอำนาจ

เมื่อเชื่อมโยงกรอบทั้งหมดข้างต้น จะเห็นสภาพแวดล้อมที่ชัดเจน:ฟังก์ชันการตอบสนองแบบดั้งเดิมของธนาคารกลางถูกใช้งานไม่ได้อีกต่อไป รัฐบาลแต่ละประเทศกำลังใช้เครื่องมือด้านการคลังและการทูตแทนนโยบายการเงิน และกระแสเงินทุนที่ตามมาก็ไม่ได้ถูกขับเคลื่อนโดยส่วนต่างอัตราดอกเบี้ยเพียงอย่างเดียวอีกต่อไป แต่ขึ้นอยู่กับว่าเศรษฐกิจไหนสามารถหลุดพ้นจากข้อจำกัดได้ และเศรษฐกิจไหนยังติดอยู่ในนั้น ความแตกต่างนี้ “ใครอยู่ในกรง และใครหาเส้นทางออกได้แล้ว” เป็นสิ่งที่สะท้อนออกมาในตลาดแลกเปลี่ยนเงินตราเป็นที่แรก ตลาดแลกเปลี่ยนเงินตราโดยแก่นแท้แล้วคือการกำหนดราคา “ช่องว่าง” ระหว่าง “นโยบายควรไปถึงที่ไหน” กับ “สิ่งที่ได้รับอนุญาตให้ไปถึงได้จริงที่ไหน” และเมื่อช่องว่างนี้ขยายตัวพร้อมกันในหลายประเทศผู้นำเข้ารายใหญ่ การจัดสรรเงินทุนข้ามพรมแดนจึงไม่ใช่ปัญหารองอีกต่อไป แต่เป็นปัญหาหลัก

รวบรวมทุกเบาะแสเข้าด้วยกัน

คำถามที่ควรค่าแก่การคิดอย่างแท้จริง ไม่ได้อยู่ที่ว่าภาวะถดถอยจะมาถึงหรือไม่ แต่เป็นว่า รัฐบาลและธนาคารกลางของประเทศผู้นำเข้ารายใหญ่ จะ “ยอมให้” เกิดภาวะถดถอยหรือไม่ ในครั้งก่อนที่กระแสช็อกของอุปสงค์ขนาดใกล้เคียงกันได้เปิดหน้าต่างให้จีน 中国ฉวยโอกาส 2020 ภาวะถดถอยคือจุดสำคัญที่จีนยืนยันสถานะการเป็นผู้นำด้านการส่งออกสินค้าโภคภัณฑ์ของโลก สถานะนี้ไม่ได้ได้มาด้วยวิธีการบังคับ แต่เป็นเพราะเมื่อประเทศอื่น ๆ กำลังยุ่งอยู่กับการรับมือวิกฤต จีนกลับกำลังดำเนิน “ชุดยุทธศาสตร์” ที่ชัดเจนอยู่

ภาพนี้แสดงว่ายอดดุลการค้าสุทธิของจีนยังคงขยายตัวต่อเนื่องในช่วงหลายปีที่ผ่านมา และล่าสุดถึงระดับสูงสุด นี่บ่งชี้ว่าในรอบที่เกิดช็อกในช่วงไม่กี่ปีที่ผ่านมา จีนไม่ได้ถูกลดทอนอิทธิพลลง แต่กลับยิ่งทำให้สถานะการเป็นผู้นำการส่งออกทั่วโลกมั่นคงยิ่งขึ้นผ่านยอดดุลการค้าสุทธิที่ขยายตัวต่อเนื่อง แหล่งที่มาของกราฟ:Brad Setser

ธนาคารกลางของประเทศต่าง ๆ ที่กำลังอยู่ภายใต้ “กรงเชิงนโยบาย” ในเวลานี้ ล้วนรู้เรื่องประวัติศาสตร์ช่วงนี้กันดี ดังนั้น คำถามที่น่าจับตายิ่งกว่าไม่ใช่ว่าพวกเขาจะยังคงขึ้นอัตราดอกเบี้ยต่อไปภายใต้แรงกระแทกด้านอุปทาน และเสี่ยงที่จะก่อให้เกิดภาวะถดถอยหรือไม่ แต่เป็นว่าพวกเขาจะ “ผ่อนคลายสภาพแวดล้อมด้านสภาพคล่องโดยไม่พูดออกมาตรง ๆ” ยอมให้ราคาสินทรัพย์ทางการเงินขึ้น และปล่อยให้การขยายตัวของมูลค่าเกิดขึ้น โดยเพื่อหลีกเลี่ยงการแบกรับต้นทุนทางการเมืองและเชิงยุทธศาสตร์ที่เกิดจากแรงกดดันของการหดตัวทางเศรษฐกิจ

กราฟมูลค่าแบบหุ้นทุนนี้ สามารถมองได้ว่าเป็นการตีความทางเลือกดังกล่าว ในบางแง่ ตลาดอาจกำลัง “ประเมินราคา” คำตอบนี้อยู่แล้ว

หมายเหตุ:แผนภาพนี้เปรียบเทียบการเปลี่ยนแปลงอัตราส่วนราคาต่อยอดขาย (P/S) ของตลาดหุ้นหลักของสหรัฐ สหภาพยุโรป ญี่ปุ่น และอังกฤษ โดยแสดงว่าในบริบทที่การเติบโตเริ่มอ่อนแรง มูลค่าการประเมินโดยรวมของตลาดทุนโลกได้ปรับขึ้น และบางตลาดเข้าใกล้หรือทะลุกรอบระดับประวัติศาสตร์ ความหมายคือ:การขึ้นของราคาหุ้นในปัจจุบันถูกขับเคลื่อนด้วยสภาพคล่องและความคาดหวังเชิงนโยบายเป็นส่วนใหญ่ ไม่ใช่การปรับปรุงผลประกอบการ สะท้อนว่าตลาดกำลังประเมินราคา “ทิศทางเชิงนโยบายเพื่อหลีกเลี่ยงภาวะถดถอยและยอมให้ราคาสินทรัพย์ปรับขึ้น”

ผมคิดว่า ทันทีที่ตลาดสร้าง “ฉันทามติ” นักวิเคราะห์มหภาคในสื่อจะตระหนักว่าตัวเอง “เห็นแค่ต้นไม้แต่ไม่เห็นป่า” และตลาดจะเกิดการ “กำหนดราคาใหม่” อย่างรุนแรง:เริ่มจากตลาดแลกเปลี่ยนเงินตราและตลาดอัตราดอกเบี้ย ก่อนจะลามไปสู่การไล่ล่าอย่างดุเดือดต่อทองคำและเงิน ในเวลานั้น “การไม่ทำอะไร” ของธนาคารกลาง จะมีน้ำหนักมากกว่าถ้อยแถลงใด ๆ ในห้องแถลงข่าวของพวกเขา

ในมุมมองของผม เรากำลังเข้าสู่ช่วงท้ายสุดของ “ด่านสุดท้าย” ในสงครามระหว่างมหภาคและภูมิรัฐศาสตร์

พรุ่งนี้ ภาคสอง ธนาคารแลกเปลี่ยนเงินตราและอัตราดอกเบี้ย นี่แหละคือเครื่องมือหลักสำหรับการกำหนดราคาในข้อจำกัดและแรงจูงใจข้างต้น ส่วนพรีเมียมและส่วนลดที่ซ่อนอยู่ในตลาดเหล่านี้คือสัญญาณที่ตรงที่สุดว่าเงินทุนโลกคิดว่าเศรษฐกิจไหนกำลัง “หลุดจากกรง” และเศรษฐกิจไหนยังติดอยู่ในนั้น ขั้นถัดไป เราจะเริ่มจากตรงนี้

[ลิงก์ต้นฉบับ]

คลิกเพื่อทำความรู้จักกับ律动 BlockBeats ในตำแหน่งงานที่กำลังเปิดรับ

ยินดีต้อนรับเข้าร่วมชุมชนทางการของ律动 BlockBeats:

Telegram ช่องทาง Subscribe:https://t.me/theblockbeats

Telegram กลุ่มสนทนา:https://t.me/BlockBeats_App

Twitter บัญชีทางการ:https://twitter.com/BlockBeatsAsia