Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Lanjutan

DEX

Lakukan perdagangan on-chain dengan Gate Wallet

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Bot

Perdagangan satu klik dengan strategi cerdas yang berjalan otomatis

Copy

Tingkatkan kekayaan dengan mengikuti trader teratas

Perdagangan CrossEx

Beta

Satu saldo margin, digunakan lintas platform

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

TradFi

Emas

Perdagangkan aset tradisional global dengan USDT di satu tempat

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

New

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak292.03K Popularitas

23.61K Popularitas

39.81K Popularitas

11.97K Popularitas

451.33K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$2.46KHolder:10.00%

- MC:$2.46KHolder:10.00%

- MC:$2.46KHolder:10.00%

- MC:$2.46KHolder:10.00%

- MC:$2.49KHolder:20.27%

Sematkan

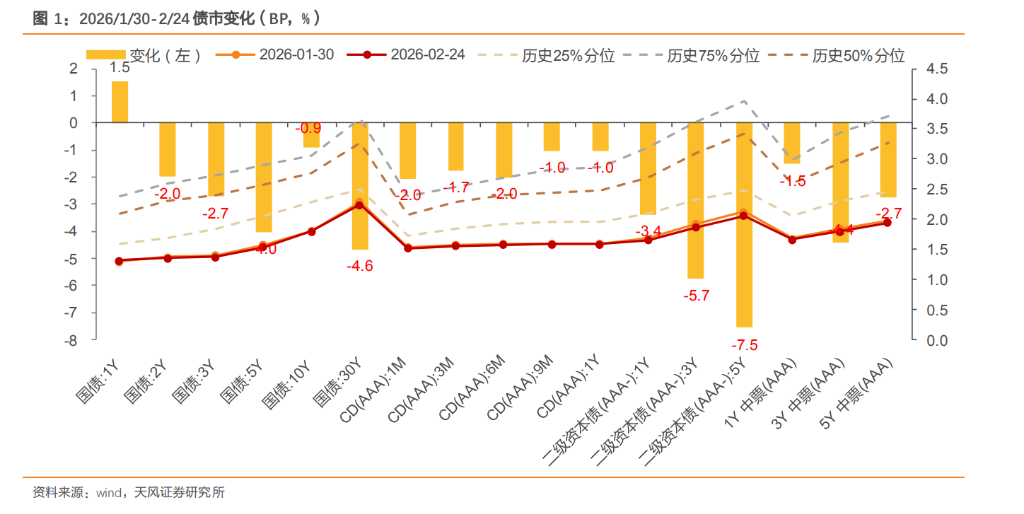

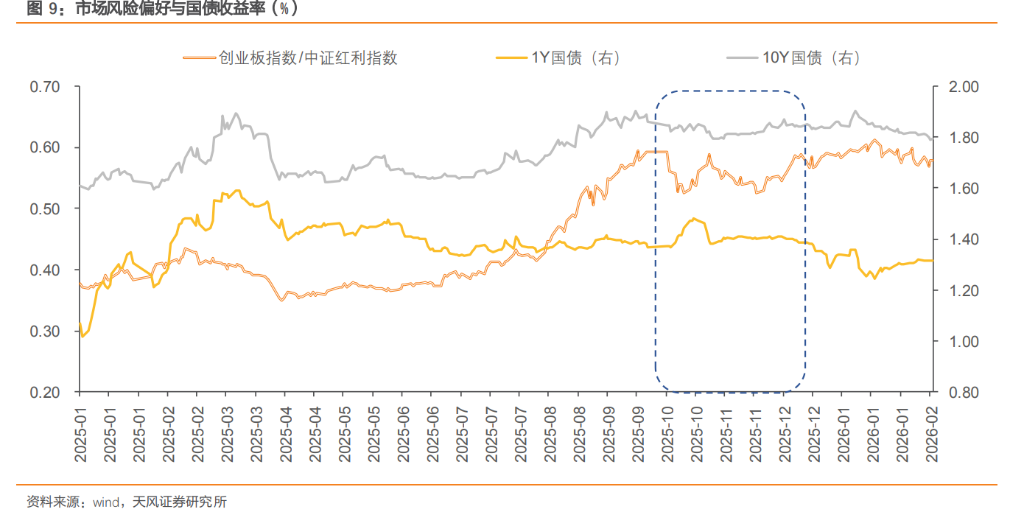

Bagaimana posisi keseimbangan antara saham dan obligasi akan berayun setelah liburan?

Sejak awal tahun, hubungan antara saham dan obligasi telah mengalami evolusi: “penguatan efek ayunan → divergensi dan konvergensi → penyeimbangan kembali”: di awal pasar, pasar A-share menyambut “kemenangan pembukaan”, sektor teknologi dan pertumbuhan memimpin, pasar obligasi awal tahun terus menurun, efek efek ayunan saham dan obligasi semakin jelas; memasuki pertengahan dan akhir Januari, kenaikan pasar saham melambat, pasar obligasi bergejolak dan pulih, keduanya mulai divergen dan konvergen; sejak Februari hingga sekarang, kinerja pasar obligasi cukup kuat, sementara pasar saham tidak lemah, karakter pengaturan harga pasar obligasi didorong oleh posisi alokasi, dan pasar saham secara keseluruhan tetap tangguh didukung oleh sektor dividen. Setelah Tahun Baru Imlek, bagaimana timbangan antara saham dan obligasi akan bergeser? Artikel ini fokus pada hal tersebut.

Sejak Februari, pasar saham dan obligasi menunjukkan ciri “pasar obligasi cukup kuat, pasar saham tidak lemah”. Sebelumnya, sebelum libur, karena likuiditas longgar dan suasana menghindari risiko, biasanya muncul pola “obligasi kuat, saham lemah”, tetapi tahun ini, ekspektasi “gejolak musim semi” di pasar saham meningkat dan lebih awal dari biasanya, sementara Bank Sentral menjaga keseimbangan dan stabilitas likuiditas, dengan pergantian gaya indeks luas tetap menunjukkan tren kenaikan. Oleh karena itu, pasar akhir-akhir ini tidak hanya menampilkan pola perlindungan risiko tunggal, melainkan terbentuk situasi di mana saham dan obligasi masing-masing didukung dan kompetisi semakin intens, narasi tentang saham dan obligasi mulai berbeda, efek ayunan “pengayun” melemah.

Di pasar obligasi, data PMI Januari turun di bawah ekspektasi, kondisi likuiditas tetap seimbang dan longgar, dividen dan perlindungan pasar saham mendominasi, mencerminkan suasana menghindari risiko dari dana, sehingga tekanan terhadap pasar obligasi berkurang. Ditambah lagi, dana dari bank dan asuransi yang cukup melimpah memberikan dukungan tertentu terhadap obligasi berbunga panjang, menyebabkan pasar obligasi bergejolak dan mulai menghangat.

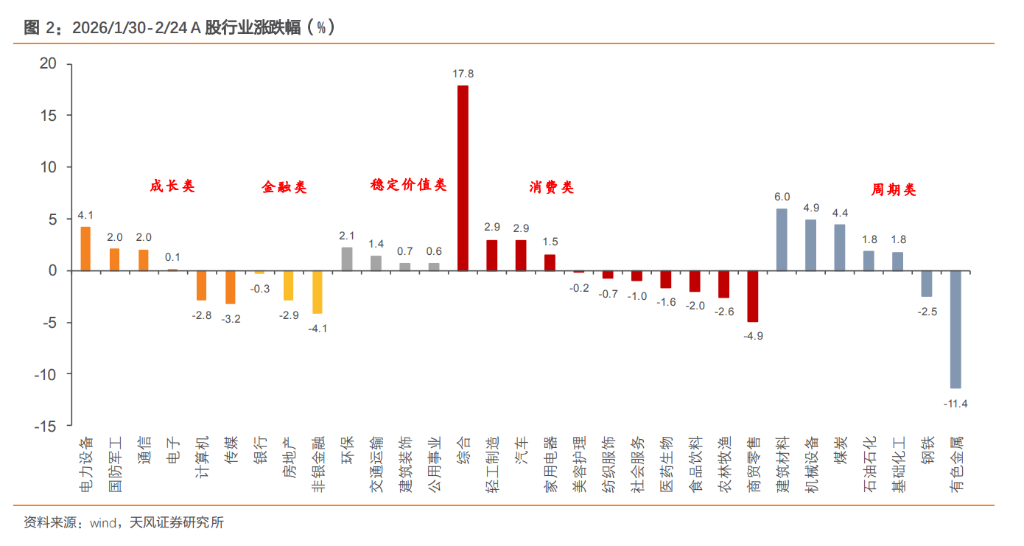

Di pasar saham, meskipun dana ekuitas berputar di antara gaya dan sektor yang berbeda, dan terjadi divergensi yang lebih besar, indeks luas tetap menunjukkan tren kenaikan, namun preferensi risiko pasar secara marginal menurun, gaya investasi beralih ke dividen, dana lebih cenderung mengalir ke sektor dengan dividen tinggi, konsumsi, dan perlindungan, sementara sektor pertumbuhan mengalami koreksi.

Selain itu, faktor pendorong pergantian gaya pasar saham juga dipengaruhi oleh puncak pembayaran dividen selama Tahun Baru Imlek, yang menilai ulang nilai arus kas. Dari 1 Desember 2025 hingga 13 Februari 2026, di pasar A-share, terdapat 294 perusahaan yang membagikan dividen tunai, total sebesar 389,82 miliar yuan, bank tetap menjadi kekuatan utama. Pembagian dividen ini memberikan nilai arus kas yang pasti di pasar yang bergejolak, meningkatkan daya tarik sektor dividen tinggi.

Menggabungkan pergantian gaya ekuitas dengan perilaku institusi dan perubahan di sisi kewajiban: akhir-akhir ini, pasar saham secara bertahap beralih dari gaya pertumbuhan ke gaya dividen, menunjukkan pasar mungkin lebih berhati-hati terhadap pertumbuhan ekonomi dan ekspektasi kebijakan, biasanya disertai penurunan preferensi risiko dan pencarian aset “seperti pendapatan tetap”.

(1) Di sisi bank, fokus pada “pengayun” antara kredit dan obligasi

Gaya dividen saat ini mendominasi, sejalan dengan kondisi aset dan kewajiban bank, suku bunga surat berharga tetap di level rendah sejak Januari, penyaluran kredit kurang, ditambah dengan “pembukaan pintu” tabungan, dana dari sisi kewajiban bank cukup melimpah, meningkatkan alokasi obligasi.

(2) Di sisi asuransi, fokus pada akun OCI dan pengganti dividen

Pada awal gaya dividen (pasar menghindari risiko), dana asuransi mungkin akan meningkat baik di saham maupun obligasi, efek penarikan dari pasar obligasi tidak signifikan; jika gaya dividen mencapai ekstrem, bisa memicu dana asuransi dari obligasi ke pasar saham.

(3) Di bidang pengelolaan kekayaan, pengaruh terhadap pasar obligasi relatif netral

Dana pengelolaan kekayaan menghubungkan preferensi risiko dari sisi warga dan pasar modal. Karena gaya dividen memiliki volatilitas kecil dan tingkat dividen tinggi, cocok sebagai “bantalan aman” bagi dana pengelolaan kekayaan yang berpartisipasi dalam ekuitas. Dana pengelolaan kekayaan mungkin akan melalui dana publik, akun khusus, atau langsung mengalokasikan ETF dividen untuk meningkatkan hasil dan mengendalikan penarikan, dengan mayoritas alokasi tetap di obligasi. Gaya dividen akan tetap menarik bagi bagian ekuitas, dan tidak akan langsung menarik dana dari pasar obligasi, tetapi karena peningkatan kinerja, memperbesar skala total pengelolaan kekayaan, secara tidak langsung mendukung stabilitas alokasi obligasi mereka.

2.1. Gaya pertumbuhan dominan, efek ayunan saham-obligasi jelas

Dalam periode gaya pertumbuhan dominan, biasanya disertai ekspektasi siklus industri yang kuat, dukungan kebijakan, atau terobosan teknologi, yang secara sistematis meningkatkan preferensi risiko pasar. Dana biasanya mengalir dari obligasi dan saham dividen yang berfungsi sebagai aset perlindungan ke aset berisiko tinggi dan elastis. Dari perilaku institusi, produk “pendapatan tetap+” dan dana campuran cenderung mengurangi posisi obligasi dan meningkatkan posisi saham, yang secara relatif menekan pasar obligasi. Jika ditambah ekspektasi inflasi meningkat, investor akan menuntut premi jangka yang lebih tinggi untuk mengompensasi risiko, yang dapat memperlebar spread jangka.

2.2. Gaya dividen dominan, suasana menghindari risiko meningkat

Dalam periode gaya dividen dominan, pemulihan energi intrinsik ekonomi biasanya lambat, kebijakan makro tetap stabil, dan preferensi risiko pasar sedikit menurun, mendorong dana beralih dari sektor pertumbuhan yang berisiko tinggi dan elastis ke aset “seperti pendapatan tetap” yang lebih stabil, sebagian dana perlindungan mengalir ke dana obligasi, dana pasar uang, dan produk pengelolaan kekayaan, menambah kebutuhan alokasi di pasar obligasi, sehingga pasar obligasi cenderung menguat.

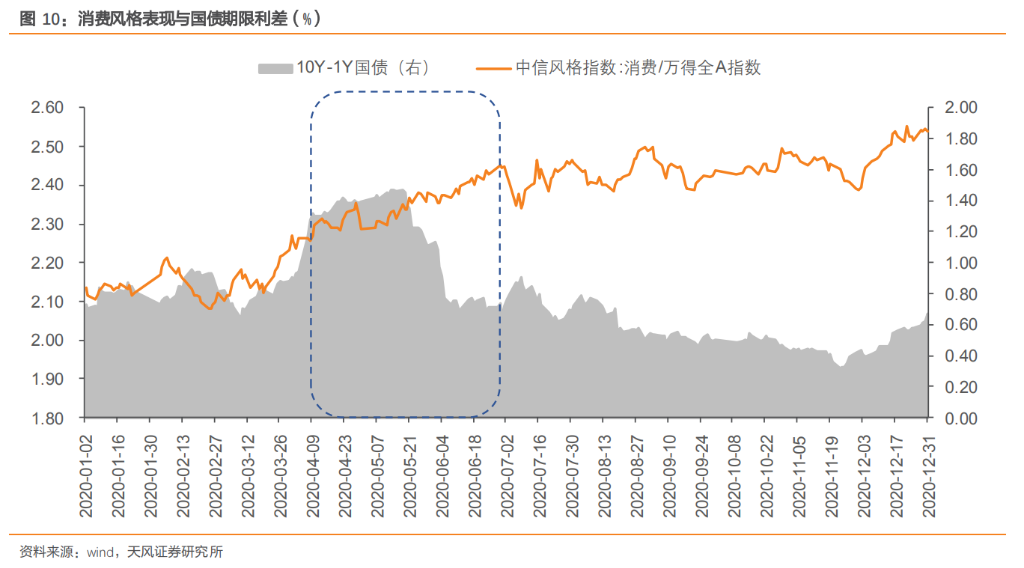

2.3. Gaya konsumsi dominan, pengaruh terhadap obligasi netral cenderung negatif

Dalam periode gaya konsumsi dominan, pertumbuhan ekonomi diperkirakan stabil, biasanya didukung kebijakan konsumsi dan kebijakan moneter yang longgar. Preferensi risiko pasar sedikit meningkat, profitabilitas dan prospek cerah sektor konsumsi meningkat, sebagian dana yang mencari pengembalian stabil mengalir dari obligasi ke saham konsumsi yang stabil dan dividen tinggi, sehingga pasar obligasi mendapat tekanan.

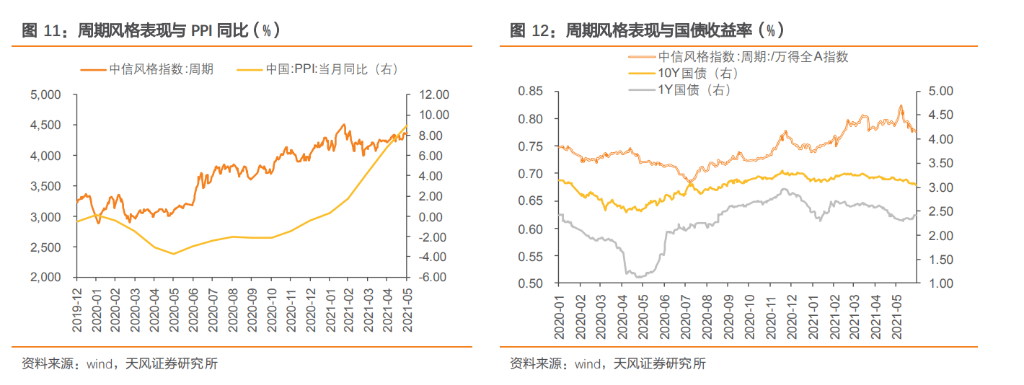

2.4. Gaya siklus dominan, inflasi mendorong suku bunga jangka panjang naik

Dalam periode gaya siklus dominan, kondisi ekonomi biasanya membaik, terkait dengan siklus inventaris, pemulihan investasi aset tetap, dan harga komoditas industri yang rebound dari dasar. Ekspektasi pemulihan ekonomi dan peningkatan laba perusahaan meningkatkan preferensi risiko, mendorong dana dari aset perlindungan seperti obligasi ke aset ekuitas siklikal, ditambah ekspektasi inflasi yang meningkat dengan kenaikan PPI, menyebabkan kenaikan pusat suku bunga secara keseluruhan.

Pada awal Februari tahun ini, kami menulis artikel “Sebelum libur obligasi stabil, setelah libur saham menguat?” (2026.2.3), mengulas pola musiman pasar saham dan obligasi. Berdasarkan performa aktual sebelum Tahun Baru Imlek 2026, tren pasar masih sesuai dengan pola yang telah dirangkum sebelumnya.

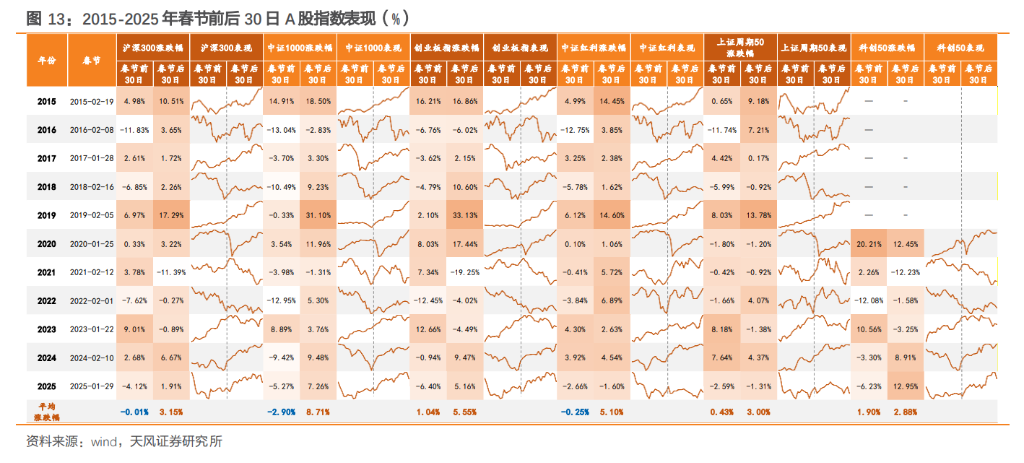

Dari pola historis 2015-2025, Tahun Baru Imlek adalah titik pembeda gaya yang penting: 30 hari sebelum Tahun Baru Imlek, tren pasar saham cenderung bergejolak, strategi pasar saat ini lebih defensif, gaya dividen mungkin lebih dominan, dan dari segi industri, sektor yang bersifat defensif seperti bank, makanan dan minuman, bahan bangunan, minyak dan petrokimia tampil baik. Selama 30 hari sebelum Tahun Baru Imlek, pasar obligasi biasanya menunjukkan performa cukup kuat, dengan yield cenderung menurun. Hal ini karena Bank Sentral biasanya meningkatkan operasi pasar terbuka untuk menjaga likuiditas tetap stabil, dan lembaga keuangan seperti bank dan asuransi tetap memiliki keinginan kuat untuk mengalokasikan obligasi.

Setelah 30 hari pasca Tahun Baru Imlek, probabilitas kenaikan pasar saham dan rata-rata perubahan harga meningkat. Pertama, likuiditas membaik dan dana kembali mengalir pasca libur; kedua, preferensi risiko pasar meningkat, ketidakpastian selama libur panjang berkurang, dan ekspektasi kebijakan selama “Dua Rapat” mungkin meningkat. Proporsi tahun-tahun dengan pergantian gaya selama 30 hari sebelum dan sesudah Tahun Baru Imlek mencapai 81,82%, di mana aktivitas pasar meningkat, gaya kecil dan pertumbuhan lebih unggul, dan dari segi industri, pola rotasi dari defensif sebelum libur ke ofensif setelah libur menjadi jelas.

Setelah Tahun Baru Imlek, pasar obligasi menunjukkan divergensi, berpotensi mengalami koreksi tertentu. Setelah libur, pasar mulai memperhitungkan “pertumbuhan ekonomi dan preferensi risiko”, seiring aktivitas ekonomi kembali normal dan rapat penting mendekat, pasar mulai bertaruh pada kekuatan pemulihan ekonomi dan arah stimulus kebijakan, sehingga volatilitas dan penyesuaian obligasi meningkat, suku bunga cenderung naik sulit turun.

Untuk memodelkan pergantian gaya dan hubungan saham-obligasi setelah Tahun Baru Imlek tahun ini, kita lakukan skenario berbeda:

(1) Skenario 1: Dividen berlanjut, pertumbuhan lemah rebound, efek ayunan saham-obligasi melemah

Dalam hal pasar saham, jika data konsumsi pasca libur menunjukkan kelemahan, dan pemulihan properti tidak sesuai ekspektasi, preferensi risiko tetap rendah. Dana jangka panjang seperti dana asuransi dan dana sosial tetap condong ke sektor dengan dividen tinggi (utilitas, bank, transportasi), dan indeks dividen tetap lebih baik. Di sisi pertumbuhan, karena gejolak musim semi 2026 sudah dimulai lebih awal, sebagian gaya pertumbuhan yang sudah terealisasi di Januari, seperti rantai industri AI dan robot, setelah tren penurunan sementara, tidak didukung oleh kinerja yang cukup, hanya menunjukkan rebound lemah, sehingga dana tidak banyak terkumpul.

Di pasar obligasi, dalam konteks pemulihan ekonomi yang lemah dan gaya dividen yang dominan, efek penarikan dari obligasi berkurang, dan dengan likuiditas tetap seimbang dan longgar, ruang kenaikan suku bunga terbatas. Mengingat yield obligasi 10 tahun yang mendekati batas atas, kekuatan alokasi dan emosi ambil untung mungkin saling tarik-menarik, perlu memperhatikan level kunci dan hasil pertarungan posisi pasar, pasar obligasi masih punya peluang, tetapi terbatas, dan cenderung bergejolak dan pulih, fokus pada strategi kupon dan peluang spread narrowing.

(2) Skenario 2: Performa sektor pertumbuhan aktif, efek ayunan saham-obligasi semakin kuat

Dalam hal pasar saham, jika mendekati “Dua Rapat” dan data ekonomi Januari menunjukkan “kemenangan pembukaan”, likuiditas tetap longgar, dan preferensi risiko meningkat nyata, maka sektor teknologi dan pertumbuhan (AI, semikonduktor) serta sektor siklikal (sumber daya) akan menguat, sementara sektor dividen akan tertinggal dan bahkan mengalami koreksi, dana dari sektor defensif (dividen) akan keluar, beralih ke saham dengan elastisitas tinggi (pertumbuhan).

Di pasar obligasi, perlu waspada risiko potensial: pertama, jika preferensi risiko meningkat dan efek ayunan saham-obligasi menjadi nyata, terutama karena permintaan obligasi selama libur berdasarkan kupon akan berubah menjadi motivasi ambil untung pasca libur, dan dana akan kembali ke pasar saham; kedua, fenomena “pindah simpanan” warga terus berlangsung, dengan simpanan non-bank meningkat pesat, sebagian dana mungkin keluar dari dana pasar uang, pengelolaan kekayaan, dan obligasi, langsung mengurangi pasokan dana obligasi, meningkatkan volatilitas dan penyesuaian pasar obligasi, dengan obligasi jangka panjang cenderung melemah, sementara obligasi jangka pendek tetap stabil di kondisi likuiditas longgar, strategi leverage relatif unggul, perlu memperhatikan struktur pasar.

(3) Skenario 3: Siklus kembali, ekspektasi inflasi mendorong suku bunga jangka panjang naik

Dalam hal pasar saham, jika data ekonomi Januari-Februari menunjukkan hasil di atas ekspektasi, terutama PPI dan CPI inti kembali positif di atas 1%, sinyal harga membaik, dan kebijakan “anti-inflasi” dari “Dua Rapat” memperkuat, maka konflik utama pasar bisa beralih dari “ekspektasi pertumbuhan” ke “ekspektasi inflasi”, sektor siklikal seperti logam, kimia, minyak dan petrokimia yang didukung oleh pembatasan pasokan dan pemulihan permintaan moderat bisa menjadi penggerak utama.

Di pasar obligasi, konflik utama juga berpotensi beralih dari “ekspektasi pertumbuhan” ke “ekspektasi inflasi”, dengan kondisi pasokan yang baik dan permintaan yang pulih secara moderat, indeks harga utama seperti GDP deflator dan PPI akan menjadi fokus, ekspektasi inflasi yang meningkat langsung mendorong suku bunga jangka panjang naik, dan kebijakan moneter longgar akan berkurang, suku bunga jangka panjang dan ultra panjang cenderung tertekan, sehingga perlu mengurangi posisi obligasi jangka panjang.

Secara umum, ketiga skenario pergantian gaya ini masih perlu dikonfirmasi secara bertahap melalui indikator frekuensi tinggi. Dari sudut pandang penilaian harga aset saham dan obligasi, spread saham-obligasi dapat secara langsung mencerminkan perbandingan alokasi dana antara keduanya, menjadi jendela penting untuk mengamati bagaimana timbangan pasar bergeser. Dalam periode gaya dividen, spread saham-obligasi cenderung stabil atau sedikit melebar, tetapi belum membentuk tren; dalam periode gaya pertumbuhan, preferensi risiko meningkat dan spread biasanya menyempit secara tren. Hingga 24 Februari 2026, PE indeks CSI 300 mencapai 14,2 kali, berada di posisi tinggi historis, menunjukkan valuasi pasar secara keseluruhan cukup tinggi.

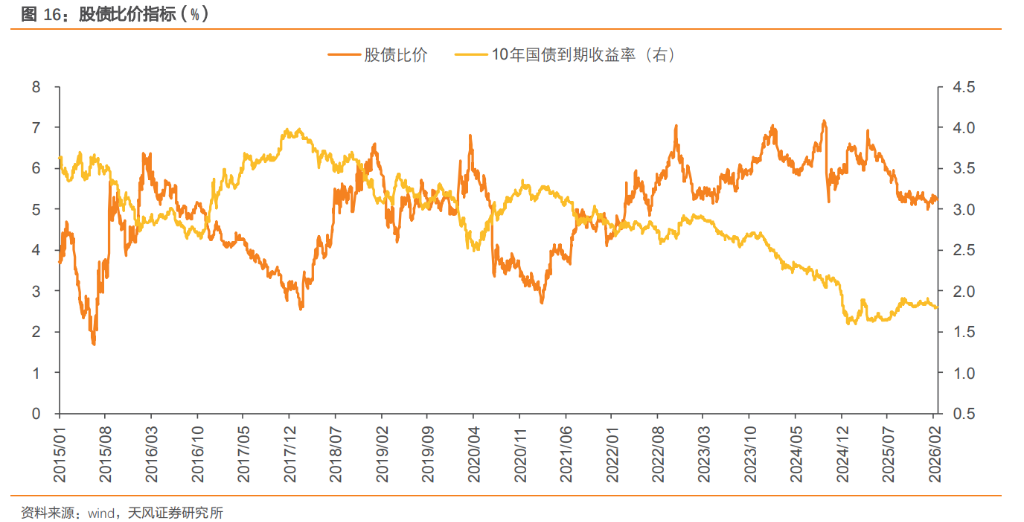

Lebih jauh lagi, jika kita lihat rasio hasil saham terhadap obligasi, karena yield obligasi berada di level terendah sejarah, yield obligasi 10 tahun sekitar 1,80%, maka rasio hasil saham terhadap obligasi tetap dalam kisaran wajar, sekitar 53,5% dari posisi historis 10 tahun. Perlu dicatat bahwa meskipun rasio saham-obligasi telah kembali dari undervaluation ke posisi netral wajar, rasio hasil relatif saham terhadap obligasi mungkin masih ada, dan kita harus terus memantau data ekonomi, kebijakan “Dua Rapat”, perubahan preferensi risiko, dan aliran dana mikro untuk mengatur ritme pergantian gaya dan menyesuaikan posisi saham-obligasi secara fleksibel.

Sumber: Tianfeng Securities

Peringatan risiko dan ketentuan pembebasan tanggung jawab

Pasar memiliki risiko, investasi harus dilakukan dengan hati-hati. Artikel ini tidak merupakan saran investasi pribadi, dan tidak mempertimbangkan tujuan investasi, kondisi keuangan, atau kebutuhan khusus pengguna. Pengguna harus menilai apakah pendapat, pandangan, atau kesimpulan dalam artikel ini sesuai dengan kondisi mereka. Investasi berdasarkan penilaian tersebut adalah tanggung jawab sendiri.