Le vieux scénario des altcoins est dépassé, découvrez le nouveau système de marché

Pourquoi cette fois-ci il n’y a plus de « saison des altcoins » ? Le paradigme de marché ancien, basé sur un levier élevé et la spéculation, a été complètement abandonné au profit d’un nouveau système dominé par la conformité réglementaire et le capital institutionnel. La logique d’investissement se déplace de la capture de la surliquidité vers la sélection d’actifs à valeur réelle et à conformité réglementaire.

Cet article est extrait de l’article The New Market Regime de David Attermann, organisé, traduit et rédigé par Blockbeat.

(Précédent : La fête du Bitcoin, l’enterrement des altcoins : revue de deux années de marché haussier, pourquoi vos actifs ont-ils rétréci ?)

(Contexte supplémentaire : Arthur Hayes : La saison des altcoins est là depuis longtemps, c’est juste que vous ne l’admettez pas, HYPE et SOL en sont la preuve irréfutable)

Table des matières

- Malgré un contexte macroéconomique favorable, les altcoins stagnent

- Conditions de liquidité idéales

- Forte dynamique réglementaire

- Les fondamentaux on-chain atteignent des sommets historiques

- Il s’agit clairement d’un problème structurel

- Qu’est-ce qui ne va pas ?

- Moteur de liquidité en panne

- Canaux de distribution cassés

- Amplificateurs de liquidité défaillants

- Déclin structurel de la liquidité des altcoins

- Effondrement de la profondeur du marché

- Transfert de la demande vers les leaders

- La frénésie d’émission de tokens rencontre un marché sans acheteurs

- Investir dans le nouveau paradigme

- En prenant du recul, nous avons réussi

Pourquoi cette fois-ci il n’y a plus de « saison des altcoins » ? L’auteur indique que le paradigme de marché ancien, basé sur un levier élevé et la spéculation, a été totalement abandonné, remplacé par un système dominé par la conformité réglementaire et le capital institutionnel. Dans ce nouveau contexte, la logique d’investissement se déplace de la capture de la surliquidité vers la sélection d’actifs à valeur réelle, adaptés à la réglementation.

Voici le contenu original :

Depuis 2022, la performance générale des altcoins est mauvaise, ce qui reflète un changement fondamental dans la structure sous-jacente, et non un cycle de marché typique.

L’architecture de liquidité qui diffusait largement le capital vers toutes les extrémités de la courbe de risque s’est effondrée, et n’a jamais été reconstruite.

À la place, un nouveau paysage de marché s’est formé, modifiant la façon dont les opportunités apparaissent et sont accessibles.

L’effondrement de Luna en 2022 a décomposé l’architecture de liquidité qui diffusait le capital vers la courbe de risque des cryptomonnaies. Le marché ne s’est pas effondré soudainement le 10 octobre ; il s’était brisé il y a plusieurs années, et tout ce qui s’en est suivi n’a été qu’une réplique.

L’ère post Luna a été marquée par le contexte macro, réglementaire et fondamental le plus favorable de l’histoire des cryptomonnaies. Les actifs traditionnels à risque et l’or ont connu des hausses importantes, mais pas les actifs à long terme du marché crypto. La raison est structurelle : le système de liquidité qui alimentait la rotation large des actifs n’existe plus.

Ce n’est pas la perte d’un moteur de croissance sain. C’est l’effondrement d’une structure de marché incompatible avec la création de valeur durable.

2017-2019 :

2020-2022 :

Depuis mai 2022 :

(Note : « OTHERS » = capitalisation totale du marché crypto hors top 10 tokens)

Malgré un contexte macro favorable, les altcoins stagnent

Au cours des années suivant l’effondrement de Luna, notamment 2024-2025, l’industrie crypto a connu une conjonction sans précédent de conditions macro, réglementaires et fondamentales favorables. Dans le contexte antérieur à Luna, ces forces déclenchaient généralement une rotation profonde de la courbe de risque. Cependant, ce qui déroute les investisseurs crypto, c’est que ces conditions n’ont pas produit d’effet ces deux dernières années.

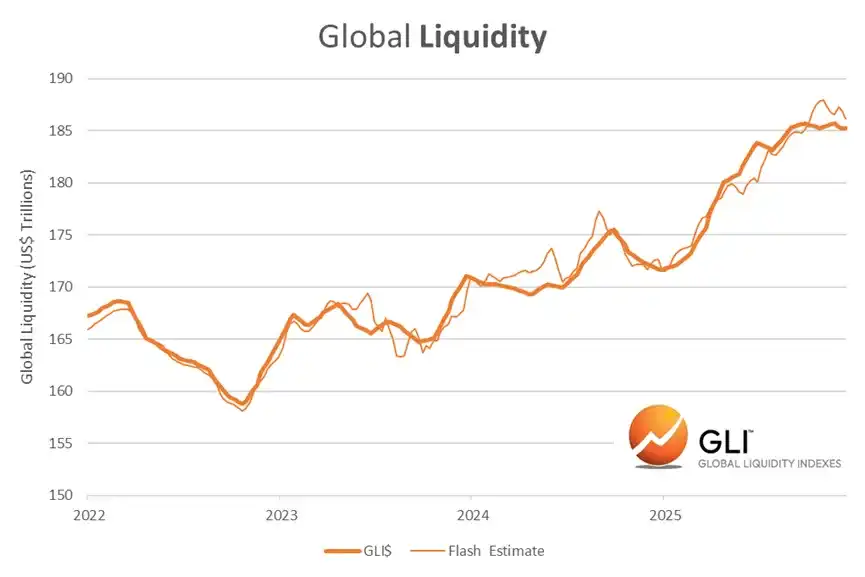

Conditions de liquidité idéales

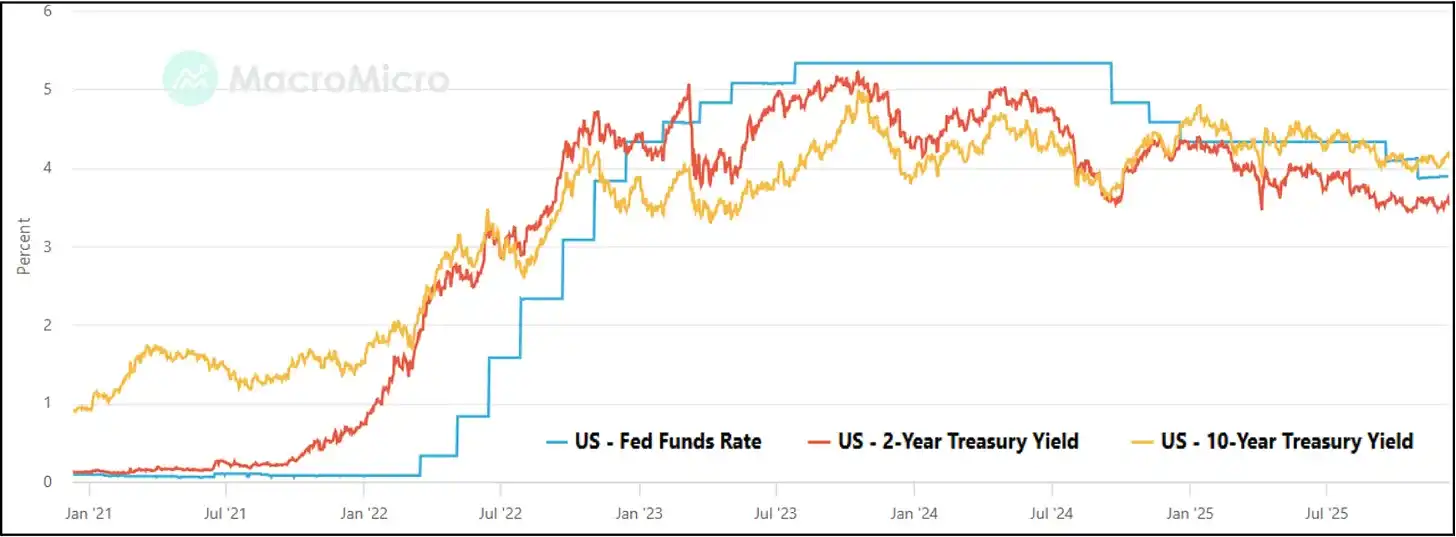

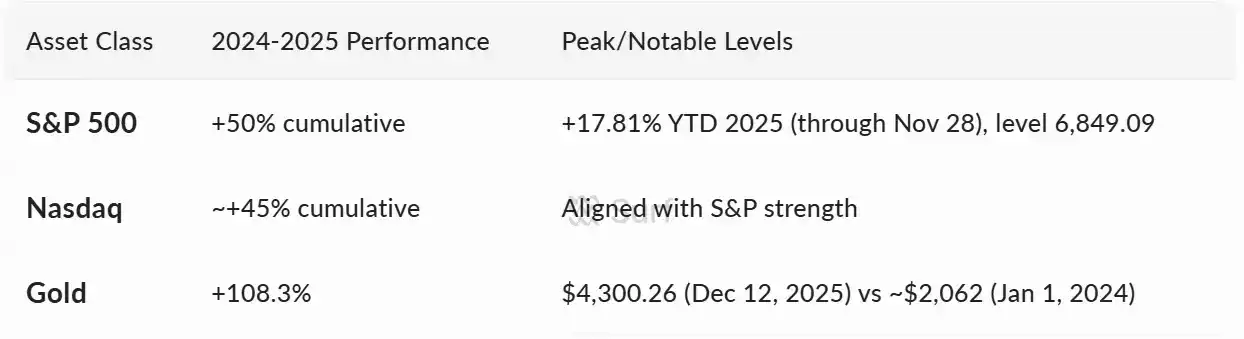

L’expansion globale de la liquidité, la baisse des taux d’intérêt réels, la politique de prise de risque des banques centrales (Risk-on), ont permis aux actifs traditionnels d’atteindre de nouveaux sommets.

Forte dynamique réglementaire

· La clarification réglementaire, qui a longtemps été un seuil pour les grands investisseurs, s’accélère :

· Les États-Unis ont lancé leur premier gouvernement favorable aux cryptomonnaies.

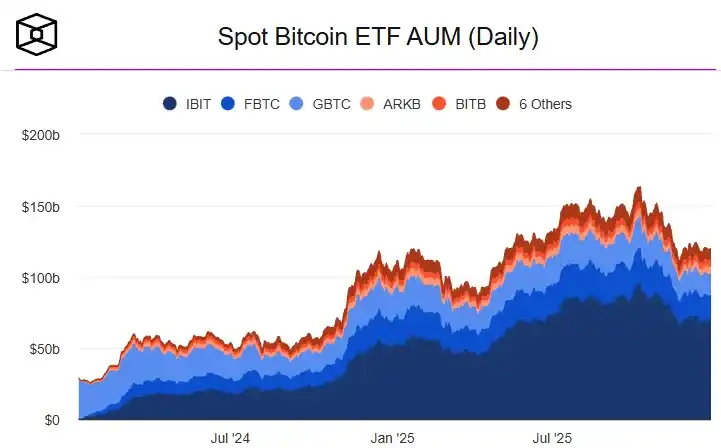

· Les ETF spot Bitcoin et Ethereum ont été lancés.

· La normalisation du cadre ETP (qui a pavé la voie à la vague de DAT mentionnée ci-dessous).

· MiCA a établi une approche claire et unifiée.

· La loi sur la stabilité des stablecoins a été adoptée aux États-Unis (GENIUS Act).

· La Clarity Act est sur le point d’être adoptée à une voix près.

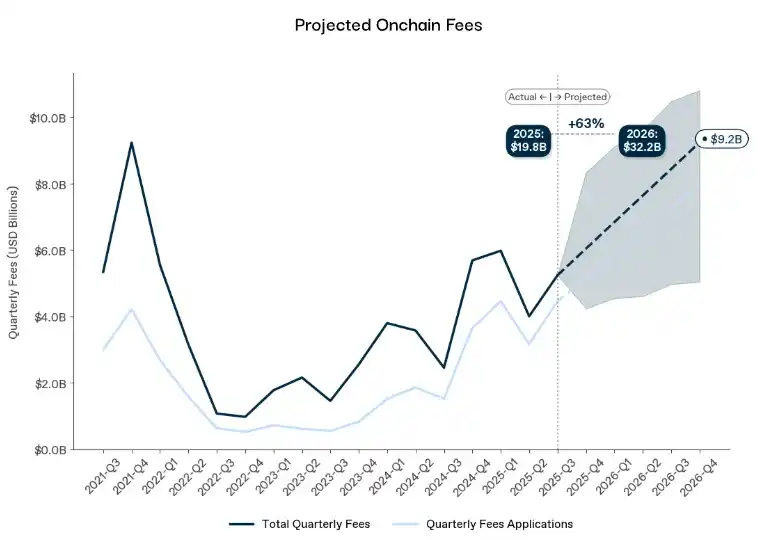

Les fondamentaux on-chain atteignent des sommets historiques

L’activité, la demande et la pertinence économique ont toutes explosé :

· La taille des stablecoins dépasse 300 milliards de dollars.

· Les RWA (actifs du monde réel) dépassent 28 milliards de dollars.

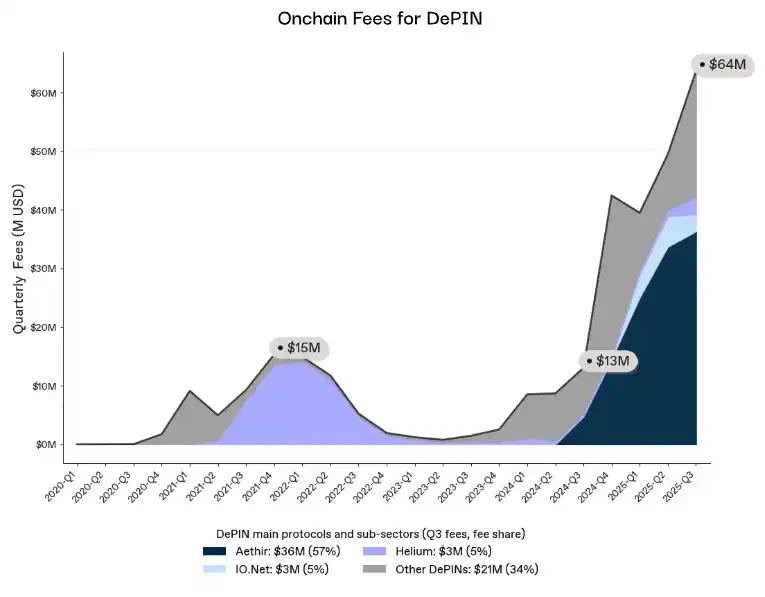

· Les revenus de DePIN rebondissent.

· Les frais on-chain atteignent de nouveaux sommets.

Il s’agit clairement d’un problème structurel

Ce n’est pas un échec de la demande, du récit, de la réglementation ou du macro. C’est la conséquence d’un système de transmission de liquidité brisé. La structure du marché qui a dominé 2017-2021 n’existe plus, et aucune force macro, réglementaire ou fondamentale ne peut la faire renaître.

Cela ne signifie pas qu’il n’y a pas d’opportunités, mais que la façon dont elles sont générées et capturées change ; avec le temps, ce changement s’avérera être un catalyseur haussier décisif.

Les marchés précédents ont effectivement généré un « pump » nominal plus important, mais ils étaient structurellement instables. Ils récompensaient la réflexivité (Reflexivity) plutôt que les fondamentaux, la levée de levier plutôt que l’utilité, favorisant la manipulation, l’avantage interne et l’exploitation, incompatibles avec le capital institutionnel ou l’adoption mainstream.

Qu’est-ce qui ne va pas ?

La liquidité du marché repose sur trois niveaux : les fournisseurs de capital, les canaux de distribution et les amplificateurs de levier. La chute de Luna a eu un impact dévastateur sur ces trois éléments.

Moteur de liquidité en panne

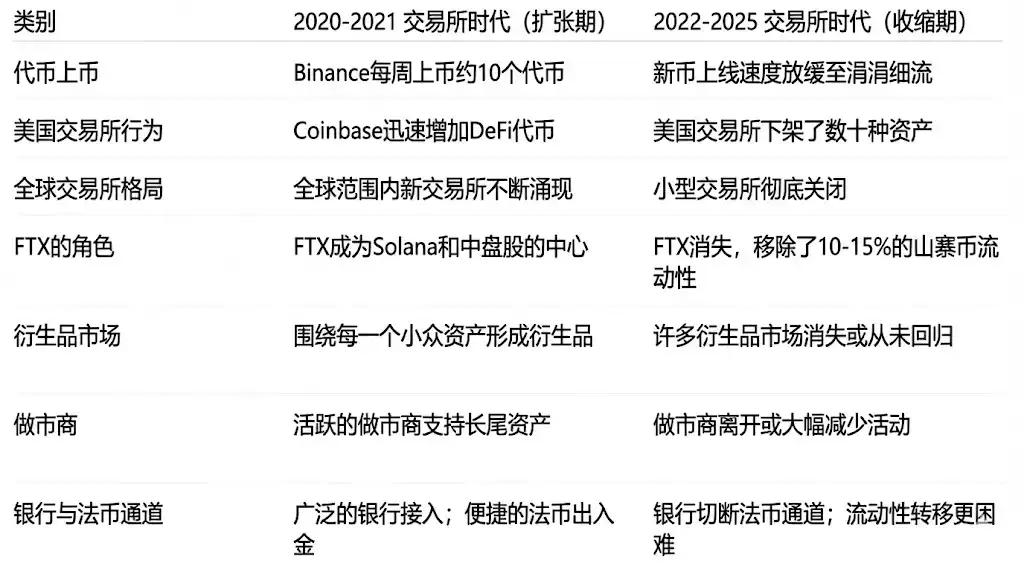

De 2017 à 2021, la saison des altcoins était pilotée par un groupe concentré de fournisseurs de bilan, prêts à déployer du capital dans des milliers d’actifs non liquides :

· Market makers opérant à travers plusieurs plateformes.

· Prêteurs offshore offrant des crédits non garantis.

· Bourses subventionnant les marchés longue traîne.

· Prop trading internalisé avec risque de stock.

Puis Luna s’est effondrée. La faillite de Three Arrows Capital (3AC). Alameda a été exposée au risque. Genesis, BlockFi, Celsius et Voyager ont tous fait faillite. Les market makers offshore se sont retirés complètement. Les fournisseurs de capital ont disparu, et aucun nouvel entrant avec une taille de bilan, une tolérance ou une volonté de prendre des risques dans la longue traîne n’est apparu.

Canaux de distribution cassés

Plus important que le capital lui-même, c’est le mécanisme de distribution du capital. Avant 2022, la liquidité circulait naturellement le long de la courbe de risque, car quelques intermédiaires la transportaient sans cesse :

· Alameda lisait les prix entre plusieurs marchés.

· Les market makers offshore proposaient des cotations pour des milliers de paires.

· FTX offrait une exécution très efficace en termes de capital.

· La liquidité circulait via des transferts internes de crédit entre actifs.

Lorsque la crise Luna s’est propagée à 3AC et FTX, cette chaîne a disparu. Le capital pouvait encore entrer dans la crypto, mais les canaux qui l’acheminaient vers la longue traîne ont été coupés.

Amplificateurs de liquidité défaillants

Enfin, la liquidité n’est pas seulement fournie et dirigée, elle est aussi amplifiée. De petites entrées de liquidité peuvent faire bouger le marché, car les collatéraux sont réutilisés de façon agressive :

· Les tokens de longue traîne sont utilisés comme collatéral.

· BTC et ETH sont empruntés avec levier pour constituer un panier d’altcoins.

· La boucle de revenus on-chain récursive.

· La réhypothèque multi-plateforme.

Après Luna, le système s’est rapidement désintégré, et les régulateurs ont gelé la partie restante :

· Les actions de la SEC ont limité l’exposition des institutions.

· SAB-121 a empêché les banques d’accéder aux activités de garde.

· MiCA a imposé des règles strictes sur les collatéraux.

· Les départements de conformité institutionnelle ont limité leurs activités à BTC et ETH.

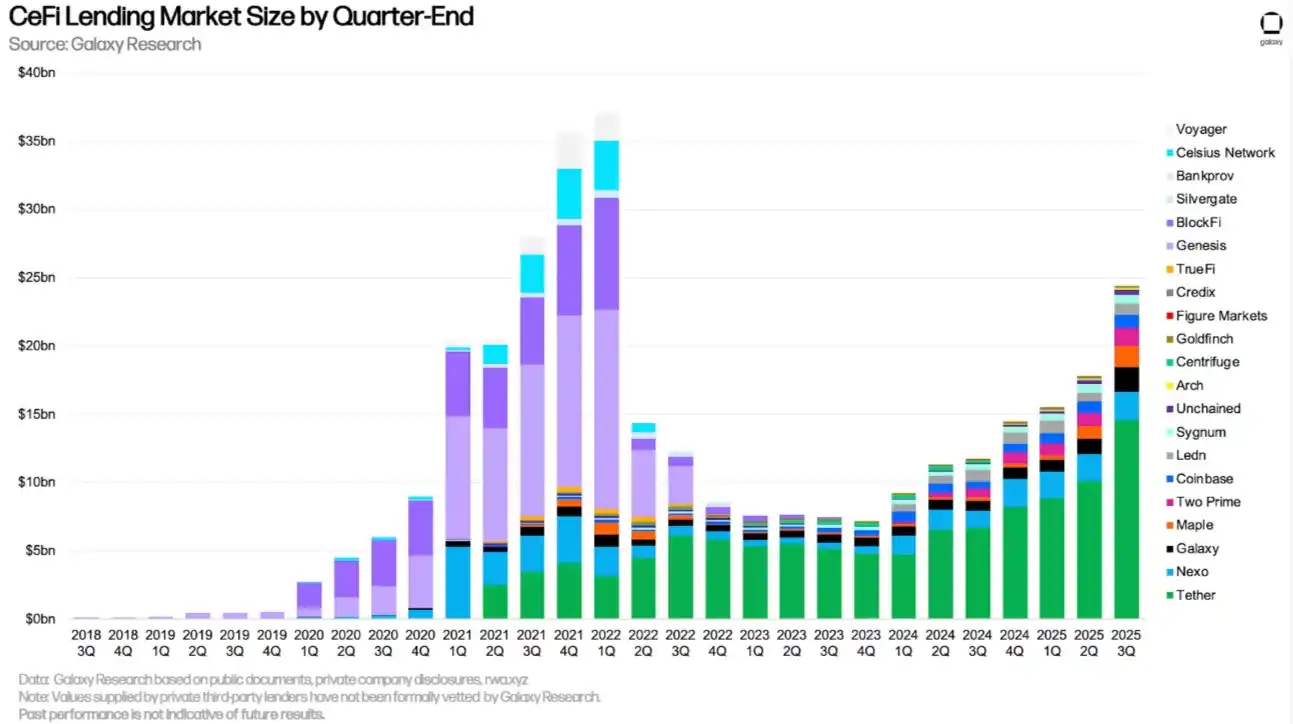

Bien que le volume de prêts dans le secteur CeFi (finance centralisée) ait rebondi, le marché sous-jacent n’a pas suivi. Les prêteurs de la génération précédente ont disparu, remplacés par un système plus prudent, concentré presque exclusivement sur les actifs principaux. La reprise du crédit sans mécanisme de transmission vers la longue traîne est inévitablement coûteuse.

Ce système ne peut fonctionner que si la croissance du levier dépasse la vitesse d’exposition au risque ; cette dynamique est vouée à l’échec à terme.

Déclin structurel de la liquidité des altcoins

Une fois que le moteur est arrêté, que les canaux sont cassés et que les amplificateurs de collatéral sont désactivés, le marché entre dans un état sans précédent : une dépression structurelle de la liquidité qui dure plusieurs années. Et un marché totalement différent en résulte.

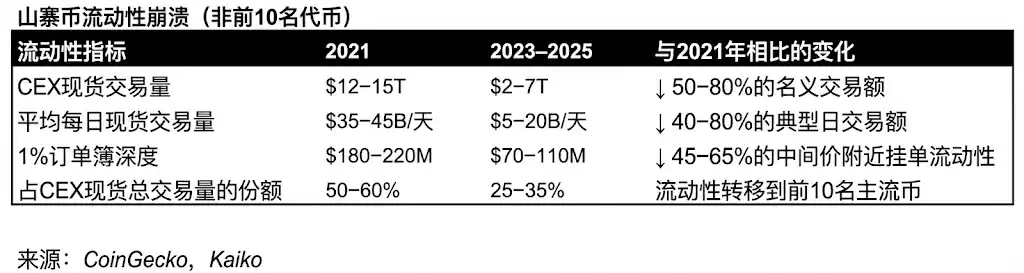

Effondrement de la profondeur du marché

Historiquement, la profondeur finit toujours par revenir, car les mêmes acteurs la reconstruisent. Mais sans eux, la profondeur des altcoins ne pourra jamais revenir à ce qu’elle était.

· La profondeur des actifs du long tail a chuté de 50-70 %.

· Les écarts de prix se sont creusés.

· De nombreux carnets d’ordres ont été abandonnés.

· La mécanisme de lissage des prix entre plateformes a disparu.

Transfert de la demande vers les leaders

La liquidité migre vers le haut de la chaîne, sans jamais revenir en arrière.

· Les départements de conformité institutionnelle interdisent l’exposition longue traîne, se concentrant sur BTC et ETH.

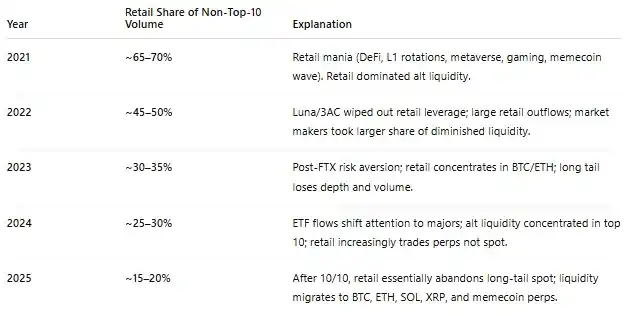

· Les investisseurs particuliers se retirent.

· Les ETF et DAT ne se concentrent que sur les tokens à forte liquidité.

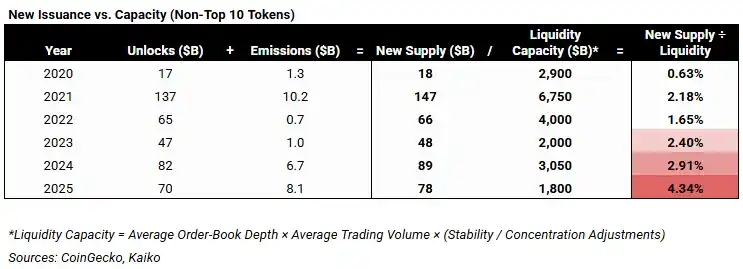

La frénésie d’émission de tokens rencontre un marché sans acheteurs

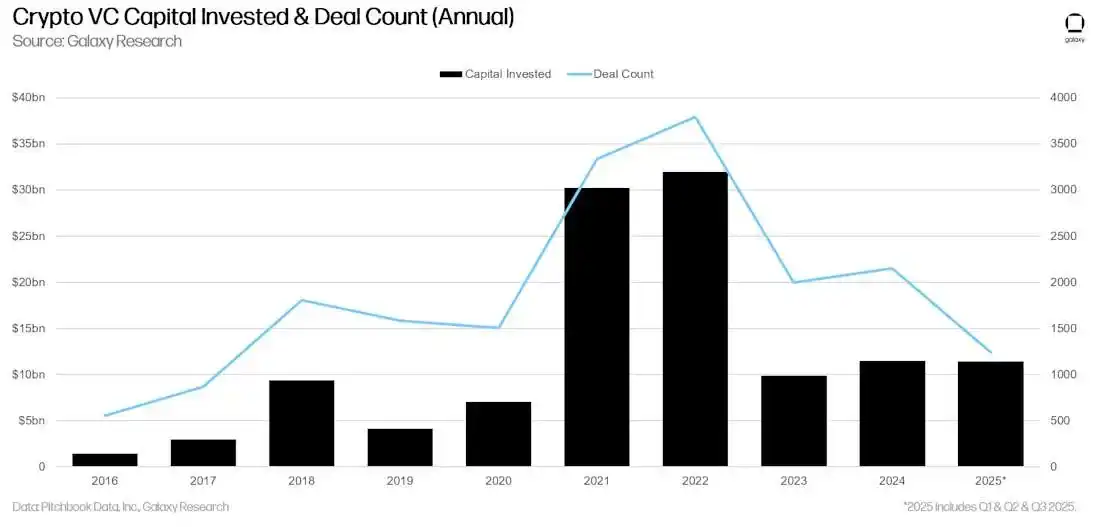

Le pic de l’activité VC en 2021/2022 a créé une énorme vague d’offre future.

Lorsque ces projets émettent des tokens en 2024-2025, ils rencontrent un marché dépourvu de mécanismes d’absorption. Le système endommagé ne peut supporter une pression de vente continue.

(Avec la liquidation des cycles de VC 2021-2022, le déblocage des tokens devrait se normaliser en 2026, ce qui atténuera un obstacle structurel clé à la liquidité longue traîne)

Les conditions qui alimentaient la saison des altcoins ont été systématiquement démantelées. Alors, où en sommes-nous aujourd’hui ?

Investir dans le nouveau paradigme

Après 2022, la période est difficile pour les altcoins, mais elle marque une rupture décisive avec une structure de marché fondamentalement non scalable. La reprise ne sera pas un simple recul, mais un système défini par une liquidité sans reflexivité, alimentée par le levier. Cette absence continue de définir le marché.

Dans le contexte actuel, même les actifs fondamentaux solides se négocient dans un environnement de liquidité persistante insuffisante. La dynamique des prix est dictée par des carnets d’ordres faibles, un crédit limité et des routes fragmentées, plutôt que par les fondamentaux. Beaucoup d’actifs resteront longtemps stagnants. Certains ne survivront pas. C’est le prix inévitable d’un fonctionnement sans liquidité artificielle ou amplification du bilan.

Ce n’est qu’avec un changement réglementaire que cette situation pourra évoluer substantiellement.

La loi Clarity, qui sera bientôt adoptée, constitue un tournant clé pour la structure du marché des altcoins. Elle débloque l’accès à un vaste pool de capitaux : des sociétés de gestion réglementées, des banques et des plateformes de gestion de patrimoine détenant des dizaines de trillions de dollars, qui, sans classification légale claire, règles de garde et certitude réglementaire, sont interdits de détenir des risques.

Avant que ce capital ne puisse participer, le marché des altcoins restera enfermé dans un système de liquidité insuffisante. Une fois qu’il pourra participer, la structure du marché changera radicalement.

Les principales institutions financières ont déjà commencé à se préparer à cette transition :

· BlackRock (BlackRock) construit un département dédié à la recherche en actifs numériques, traitant les tokens comme des actions.

· Morgan Stanley (Morgan Stanley) fait de même.

· Bloomberg (Bloomberg) suit cette voie également.

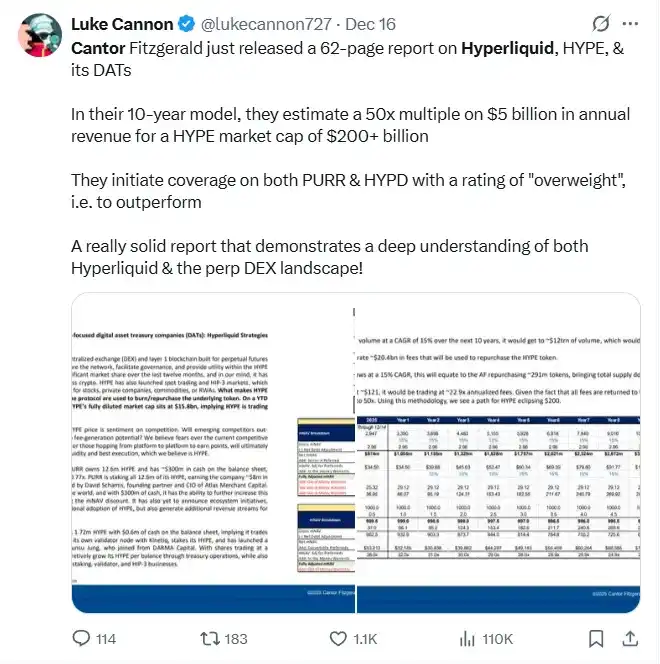

· Cantor Fitzgerald a commencé à publier des rapports de type « recherche sur actions » pour certains tokens.

Ce développement institutionnel marque le début d’un tout nouveau système de marché. Le capital débloqué par la clarification réglementaire ne sera pas acheminé par l’effet de levier offshore, la réflexivité ou la dynamique des petits investisseurs. Il entrera lentement, de manière sélective, par des canaux institutionnels familiers. Les décisions d’allocation seront guidées par la qualification, la durabilité et le potentiel de taille — et non par la vitesse du récit ou l’effet de levier.

La signification est claire : le vieux scénario des altcoins est dépassé. Les opportunités ne viendront plus d’un flux de liquidité systémique. Elles viendront de ces actifs capables de résister à une longue période de liquidité insuffisante grâce à leurs fondamentaux, et de prouver leur adéquation institutionnelle une fois que la conformité réglementaire sera acquise.

Autrefois, ces critères de sélection étaient optionnels. Dans le nouveau système, ils sont obligatoires.

· Demande durable : cet actif capte-t-il une demande régulière, non déléguée, ou n’est-il actif que lorsque l’incitation, le récit ou la spéculation existent ?

· Qualification institutionnelle : un capital réglementé peut-il détenir, négocier et souscrire cet actif sans risques légaux ou de garde ? Peu importe l’avantage technique, tout actif hors de la portée de l’autorisation institutionnelle restera limité en liquidité.

· Modèle économique rigoureux : l’offre, l’émission et le déblocage doivent être prévisibles et limités. La capture de valeur doit être claire. La réflexivité inflationniste n’est plus tolérée.

· Utilité prouvée : le produit est-il utilisé parce qu’il offre des fonctionnalités différenciées et de valeur, ou parce qu’il survit en comptant sur des subventions en attendant sa pertinence ?

En dehors des stablecoins et des actifs tokenisés (qui continuent d’attirer l’attention), les systèmes blockchain s’intègrent également dans la santé, le marketing digital et l’IA grand public, opérant discrètement en coulisses.

Ces applications sont rarement reflétées dans les prix des tokens, et restent largement ignorées, non seulement par la société mainstream, mais aussi par de nombreux acteurs Web3 eux-mêmes. Leur conception n’est pas destinée à faire du buzz ou à devenir virale ; leur attrait est subtil, intégré, et facilement manqué.

Cependant, la transition de la spéculation à la réalité a déjà commencé : infrastructures en place, applications concrètes, différenciation innovante validée. À mesure que les acteurs du marché se tournent de plus en plus vers les institutionnels et le capital réglementé, l’écart entre adoption et valorisation deviendra de plus en plus difficile à ignorer.

Au final, cet écart se comblera.

En prenant du recul, nous avons réussi

Je suis tombé dans la cryptomonnaie pour la première fois en 2014, et j’ai rapidement compris que la blockchain n’était pas seulement une monnaie numérique, mais une technologie disruptive pour le réseau de données.

Dix ans plus tard, cette idée autrefois abstraite fonctionne désormais dans le monde réel.

Les logiciels peuvent enfin être à la fois sûrs et utiles : vos données vous appartiennent, restent privées et protégées, tout en étant utilisables pour offrir une expérience réellement améliorée.

Ce n’est plus une expérience expérimentale. Elle devient partie intégrante de l’infrastructure quotidienne.

Nous avons réussi : pas en réalisant un « super cycle » des cryptomonnaies, mais en atteignant le vrai objectif.

Le moment est venu de passer à l’action.

Articles similaires

La bourse décolle, la cryptographie avance lentement ? Le jeu à la russe des Coréens ne s'est jamais refroidi

L'escalade du conflit au Moyen-Orient entraîne un transfert de fonds, avec plus de 650 millions de dollars américains en flux entrants sur la plateforme de trading XRP en une semaine, ce qui pourrait intensifier la pression de vente à court terme.

La peur de la cryptomonnaie vient d'atteindre le PLUS BAS à 10 – Signal d'achat ultime ?

BTC 15 minutes en baisse de 0,76 % : la chute soudaine de la liquidité et l'échec des stratégies des market makers amplifient la pression de vente à court terme

L'Iran élargit la portée de ses attaques au Moyen-Orient, le Bitcoin monte puis redescend autour de 66 000 dollars, les contrats à terme sur les actions américaines se retournent également à la baisse