Investing With Brandon

用户暂无简介

Investing With Brandon

大多数进行每月卖出期权的散户投资者认为他们会赢……

这里是结束这个争论的数学。

市场变得便宜。

我卖出一个两年期的看跌期权。

收取大约20,000美元。

你在同一家公司每月卖出看跌期权。

平均每月1,000美元。

你在上涨的月份赚钱。

你在波动的月份亏钱。

你必须在不具吸引力的高点卖出。

8个月后你赚了8,000美元。

我在市场便宜时一次交易赚了20,000美元。

拿到期权费。

买入股票。

买入看涨期权。

坐等。

4个月后市场反弹。

我以75%的利润平仓了两年期的看跌期权。

我持有了24个月中的4个月。

你完成了8笔交易。我只做了一笔。

你赚了8,000美元。我赚了超过20,000美元。

交易更少。

信心更强。

投资组合再次确保了看跌期权的胜利。

查看原文这里是结束这个争论的数学。

市场变得便宜。

我卖出一个两年期的看跌期权。

收取大约20,000美元。

你在同一家公司每月卖出看跌期权。

平均每月1,000美元。

你在上涨的月份赚钱。

你在波动的月份亏钱。

你必须在不具吸引力的高点卖出。

8个月后你赚了8,000美元。

我在市场便宜时一次交易赚了20,000美元。

拿到期权费。

买入股票。

买入看涨期权。

坐等。

4个月后市场反弹。

我以75%的利润平仓了两年期的看跌期权。

我持有了24个月中的4个月。

你完成了8笔交易。我只做了一笔。

你赚了8,000美元。我赚了超过20,000美元。

交易更少。

信心更强。

投资组合再次确保了看跌期权的胜利。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

纳斯达克$Q 刚刚从四月的低点反弹超过20%。

(疯狂的部分……我们可能才刚刚开始)

为什么?

每股收益增长非常非常强劲!

经济?现在很稳固。

整体估值?只是略微偏高。

利率?历史上很低。

这些是长期股票的4个关键推动因素。现在……看起来不错。

不过我们会有很多波动吗?当然!

不要打算坐过山车而不感受到一些颠簸。

坚持计划,控制情绪。利润将决定市场的走向,现在它很强劲!

查看原文(疯狂的部分……我们可能才刚刚开始)

为什么?

每股收益增长非常非常强劲!

经济?现在很稳固。

整体估值?只是略微偏高。

利率?历史上很低。

这些是长期股票的4个关键推动因素。现在……看起来不错。

不过我们会有很多波动吗?当然!

不要打算坐过山车而不感受到一些颠簸。

坚持计划,控制情绪。利润将决定市场的走向,现在它很强劲!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

股市正在我们面前做出难以置信的事情

84%的公司盈利超出预期

81%的公司收入超出预期

而且人们仍然在呼吁崩盘。

再读一遍。

这不是被炒作支撑的疲软市场。

这是一场由真正盈利能力驱动的市场。

当利润如此强劲时,价格就有理由上涨。

这就是市场随时间发展的方式。

每个人都想反对这个趋势,因为它感觉太快了。

但事实很简单

每股收益强劲,股价在长期内会跟随。

我们会出现回调吗?当然

但在你等待的同时,底部正在上升

查看原文84%的公司盈利超出预期

81%的公司收入超出预期

而且人们仍然在呼吁崩盘。

再读一遍。

这不是被炒作支撑的疲软市场。

这是一场由真正盈利能力驱动的市场。

当利润如此强劲时,价格就有理由上涨。

这就是市场随时间发展的方式。

每个人都想反对这个趋势,因为它感觉太快了。

但事实很简单

每股收益强劲,股价在长期内会跟随。

我们会出现回调吗?当然

但在你等待的同时,底部正在上升

- 赞赏

- 点赞

- 评论

- 转发

- 分享

温馨提醒:如果你今天去世,你的朝九晚五将在一周内取代你

他们不在乎你。

学会投资。

成为你自己的工作保障。

查看原文他们不在乎你。

学会投资。

成为你自己的工作保障。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这就是为什么大多数人在股票期权中被彻底摧毁的原因。

这非常简单……

股票期权只是一种放大预期回报的方式。

问题在于?

大多数人根本不知道股票可能会朝哪个方向走。

他们买入是因为“它会上涨”

他们卖出是因为“它会下跌”

背后的逻辑很少。

所以如果你一开始对股票的走势没有很高的信心,你就不应该通过期权做“放大赌注”……

你辛苦赚的钱。

别再玩那些垃圾游戏了。

只有在你有明确的论点并做了功课时,才使用期权。

查看原文这非常简单……

股票期权只是一种放大预期回报的方式。

问题在于?

大多数人根本不知道股票可能会朝哪个方向走。

他们买入是因为“它会上涨”

他们卖出是因为“它会下跌”

背后的逻辑很少。

所以如果你一开始对股票的走势没有很高的信心,你就不应该通过期权做“放大赌注”……

你辛苦赚的钱。

别再玩那些垃圾游戏了。

只有在你有明确的论点并做了功课时,才使用期权。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你做短期期权合约,你很快就会被摧毁!

这就是为什么长期期权合约(1年以上)比短期合约(1个月)更好的原因

1. 长期来看,推动股票价格的第一因素是每股收益(EPS)的表现。如果你只给一家公司一个月的时间“提升每股收益”,他们做不到。如果给他们一到两年的时间,他们很可能可以做到。因此,以合理的价格购买优质公司并给予时间提升EPS,可能在一到两年后带来更高的股价。(这也是为什么卖出长期期限的组合担保卖权是一种重大技巧!)

2. 我只在被低估的公司上做看涨操作。如果我做一个一个月的操作,很难在一个月内让公司“反弹”回内在价值。如果我做更长的合约(1年以上),公司有更多时间回归EPS的平均线。

因此,这两者的结合形成了双重看涨的顺风,短期合约是无法获得的……

查看原文这就是为什么长期期权合约(1年以上)比短期合约(1个月)更好的原因

1. 长期来看,推动股票价格的第一因素是每股收益(EPS)的表现。如果你只给一家公司一个月的时间“提升每股收益”,他们做不到。如果给他们一到两年的时间,他们很可能可以做到。因此,以合理的价格购买优质公司并给予时间提升EPS,可能在一到两年后带来更高的股价。(这也是为什么卖出长期期限的组合担保卖权是一种重大技巧!)

2. 我只在被低估的公司上做看涨操作。如果我做一个一个月的操作,很难在一个月内让公司“反弹”回内在价值。如果我做更长的合约(1年以上),公司有更多时间回归EPS的平均线。

因此,这两者的结合形成了双重看涨的顺风,短期合约是无法获得的……

- 赞赏

- 点赞

- 评论

- 转发

- 分享

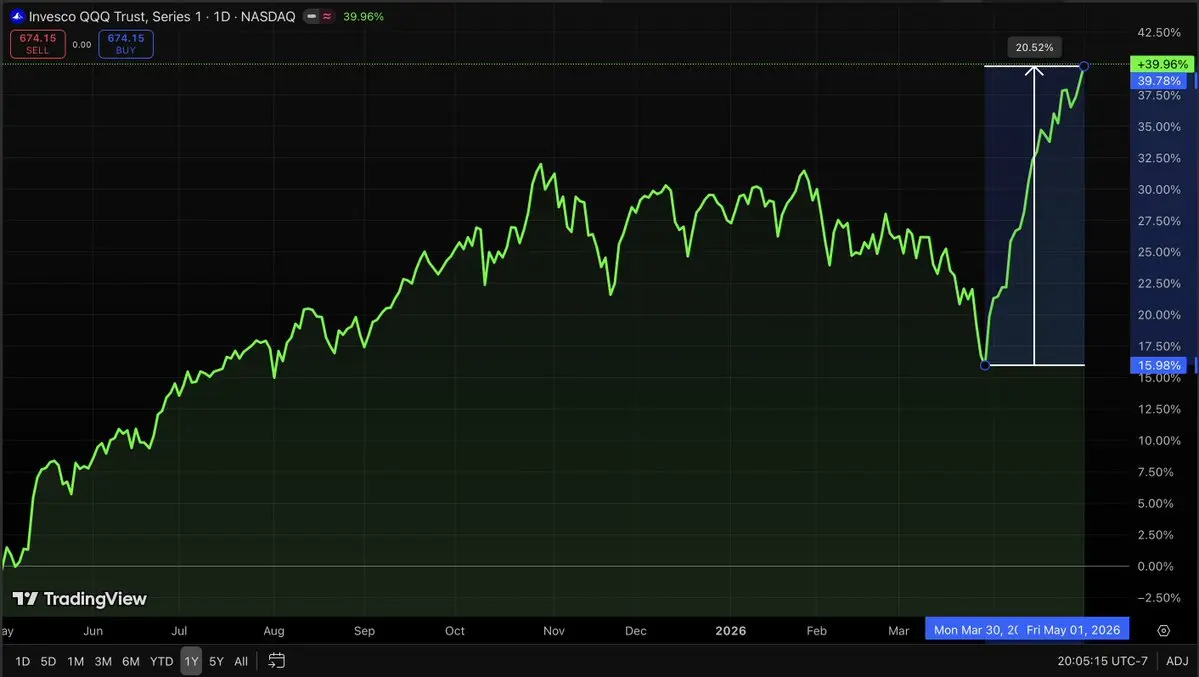

17% 在两周内。

那不正常。

那不是你未来的回报会呈现的样子。

放轻松。

市盈率(PE)回到高于历史平均水平。

未来预期回报在数学上更低。

如果你在恐慌中买入。你赢了。

如果你在恐慌中卖出。你输了。

如果你袖手旁观。你只是看着。

下一轮的回报不是垂直上涨。

它是一个缓慢的爬升,伴随着震荡和回调。

这没关系。

这才是真正的市场运作方式。

保持耐心。

控制好比例。

等待下一个真正有吸引力的机会。

如果你做不到。

你会把刚刚赚到的钱吐出来。

查看原文那不正常。

那不是你未来的回报会呈现的样子。

放轻松。

市盈率(PE)回到高于历史平均水平。

未来预期回报在数学上更低。

如果你在恐慌中买入。你赢了。

如果你在恐慌中卖出。你输了。

如果你袖手旁观。你只是看着。

下一轮的回报不是垂直上涨。

它是一个缓慢的爬升,伴随着震荡和回调。

这没关系。

这才是真正的市场运作方式。

保持耐心。

控制好比例。

等待下一个真正有吸引力的机会。

如果你做不到。

你会把刚刚赚到的钱吐出来。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在分配一美元之前必须通过的五个筛选条件。

1. 以低于内在价值的价格入场。

2. 有护城河。

3. 有定价权。

4. 有持久的竞争优势。

5. 如果被分配,长期持有股票没有问题。

每一个。单独。一个。。

错过一个。就不行。

我查看的公司中有95%未通过这个筛选。

没关系!

投资的关键在于说“不”。

而不是找理由说“是”。

当所有五个条件都满足时。

我就会进行投资。

这个筛选不在乎炒作。

这个筛选不在乎你的感受。

筛选会完成它的工作。

查看原文1. 以低于内在价值的价格入场。

2. 有护城河。

3. 有定价权。

4. 有持久的竞争优势。

5. 如果被分配,长期持有股票没有问题。

每一个。单独。一个。。

错过一个。就不行。

我查看的公司中有95%未通过这个筛选。

没关系!

投资的关键在于说“不”。

而不是找理由说“是”。

当所有五个条件都满足时。

我就会进行投资。

这个筛选不在乎炒作。

这个筛选不在乎你的感受。

筛选会完成它的工作。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

始终分配给预期未来回报最高的项目。

不要对故事发生变化的持有的资产产生依赖感。

- 也许估值翻了一番。

- 也许竞争比预期更激烈。

- 也许增长不太可能持久。

要定期重新评估你当前的持仓,并寻找更好的机会。

查看原文不要对故事发生变化的持有的资产产生依赖感。

- 也许估值翻了一番。

- 也许竞争比预期更激烈。

- 也许增长不太可能持久。

要定期重新评估你当前的持仓,并寻找更好的机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

退休年龄是67岁

预期寿命是78岁

工作50年,然后“自由”11年?

我还是不明白为什么人们要这样做……

大多数人应该:

锁定几年。

赚几百万。

然后悠游。

赚几百万比你想象的要容易得多。如果你下定决心,你可以实现任何你想要的。

查看原文预期寿命是78岁

工作50年,然后“自由”11年?

我还是不明白为什么人们要这样做……

大多数人应该:

锁定几年。

赚几百万。

然后悠游。

赚几百万比你想象的要容易得多。如果你下定决心,你可以实现任何你想要的。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果我明天赢得了五百万美元,我会立即这样做:

$2m 在 $VOO

$2m 在 $Q

$1m 在单只股票。

- 卖行权价比当前价格低10%的看跌期权,假设股票/ETF接近内在价值。

- 最少一年期限。

- 将期权费再投资到更多的股票中。

- 投资组合已被保障,而不是现金保障。

- 当有交易提供稳定现金流时重复操作。

- 保持比例以应对崩盘。

这正是让我成长到数百万的系统,也可以让你规模化。

保持简单,伙计们

查看原文$2m 在 $VOO

$2m 在 $Q

$1m 在单只股票。

- 卖行权价比当前价格低10%的看跌期权,假设股票/ETF接近内在价值。

- 最少一年期限。

- 将期权费再投资到更多的股票中。

- 投资组合已被保障,而不是现金保障。

- 当有交易提供稳定现金流时重复操作。

- 保持比例以应对崩盘。

这正是让我成长到数百万的系统,也可以让你规模化。

保持简单,伙计们

- 赞赏

- 点赞

- 评论

- 转发

- 分享

9/10 次拥有自己居住的房屋都是一项糟糕的投资。

大多数人会说哦,我以400买入,卖出时赚了500。

然而他们没有算清楚在持有期间支付的税费、利息、物业管理费、保险等。以及出售时的房地产中介佣金。

股市很可能会远远超过你个人居住的房产的增值。

查看原文大多数人会说哦,我以400买入,卖出时赚了500。

然而他们没有算清楚在持有期间支付的税费、利息、物业管理费、保险等。以及出售时的房地产中介佣金。

股市很可能会远远超过你个人居住的房产的增值。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我不会在我的基础投资组合上卖覆盖看涨期权。

这正是原因所在。

我的基础投资组合是基础。

VOO。Q。复利者。

我想持有几十年的东西。

如果我卖出覆盖看涨期权。

股票暴涨。

现在我有两个选择。

向上滚动并支付特权费。

或者被强制执行, realizing 巨额资本利得。

资本利得会影响我的税务。

我现在需要股票大幅下跌才能重新进入并在交易中实现收支平衡。

那不是策略。那是税务陷阱。

如果我想减仓。我就减仓。

如果我想持有。我就持有。

覆盖看涨期权会把盈利的仓位变成麻烦。

不,谢谢。

查看原文这正是原因所在。

我的基础投资组合是基础。

VOO。Q。复利者。

我想持有几十年的东西。

如果我卖出覆盖看涨期权。

股票暴涨。

现在我有两个选择。

向上滚动并支付特权费。

或者被强制执行, realizing 巨额资本利得。

资本利得会影响我的税务。

我现在需要股票大幅下跌才能重新进入并在交易中实现收支平衡。

那不是策略。那是税务陷阱。

如果我想减仓。我就减仓。

如果我想持有。我就持有。

覆盖看涨期权会把盈利的仓位变成麻烦。

不,谢谢。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我每月通过期权赚取大约$28k 的收入。

没有日内交易

没有波段交易

没有备兑认购

没有现金担保的卖出期权

没有废话

相反,我这样做:

建立基础投资组合

卖出担保卖出期权((非现金担保))

用卖出期权的溢价购买长达数年的期权(LEAPS)

用卖出期权的溢价购买股票

(所有一年以上的期权合约)

我可以向一个14岁的孩子解释,并且很可能超过95%的阅读者。

简单的策略赢。

查看原文没有日内交易

没有波段交易

没有备兑认购

没有现金担保的卖出期权

没有废话

相反,我这样做:

建立基础投资组合

卖出担保卖出期权((非现金担保))

用卖出期权的溢价购买长达数年的期权(LEAPS)

用卖出期权的溢价购买股票

(所有一年以上的期权合约)

我可以向一个14岁的孩子解释,并且很可能超过95%的阅读者。

简单的策略赢。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

买看涨期权在期权交易中难度是10分中的10分。

这就是为什么我只有在对某事极度看涨时才会买看涨期权。

不是7分满分。

不是8分满分。

也不是“有点看涨”。

我希望赔率在我有利的情况下堆积到95比5,然后才买看涨期权。

大多数散户投资者恰恰相反。

他们在任何热门的股票上买看涨期权。

任何趋势中的股票。

任何本周被拉升的股票。

这也是为什么大多数散户在期权上亏钱的原因。

将交易的难度与行情的强度相匹配。

看涨期权需要最大程度的信心。

看跌期权需要强烈的信心。

股票则需要基本的信心。

如果搞错了,无论你多聪明,都可能亏钱。

查看原文这就是为什么我只有在对某事极度看涨时才会买看涨期权。

不是7分满分。

不是8分满分。

也不是“有点看涨”。

我希望赔率在我有利的情况下堆积到95比5,然后才买看涨期权。

大多数散户投资者恰恰相反。

他们在任何热门的股票上买看涨期权。

任何趋势中的股票。

任何本周被拉升的股票。

这也是为什么大多数散户在期权上亏钱的原因。

将交易的难度与行情的强度相匹配。

看涨期权需要最大程度的信心。

看跌期权需要强烈的信心。

股票则需要基本的信心。

如果搞错了,无论你多聪明,都可能亏钱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

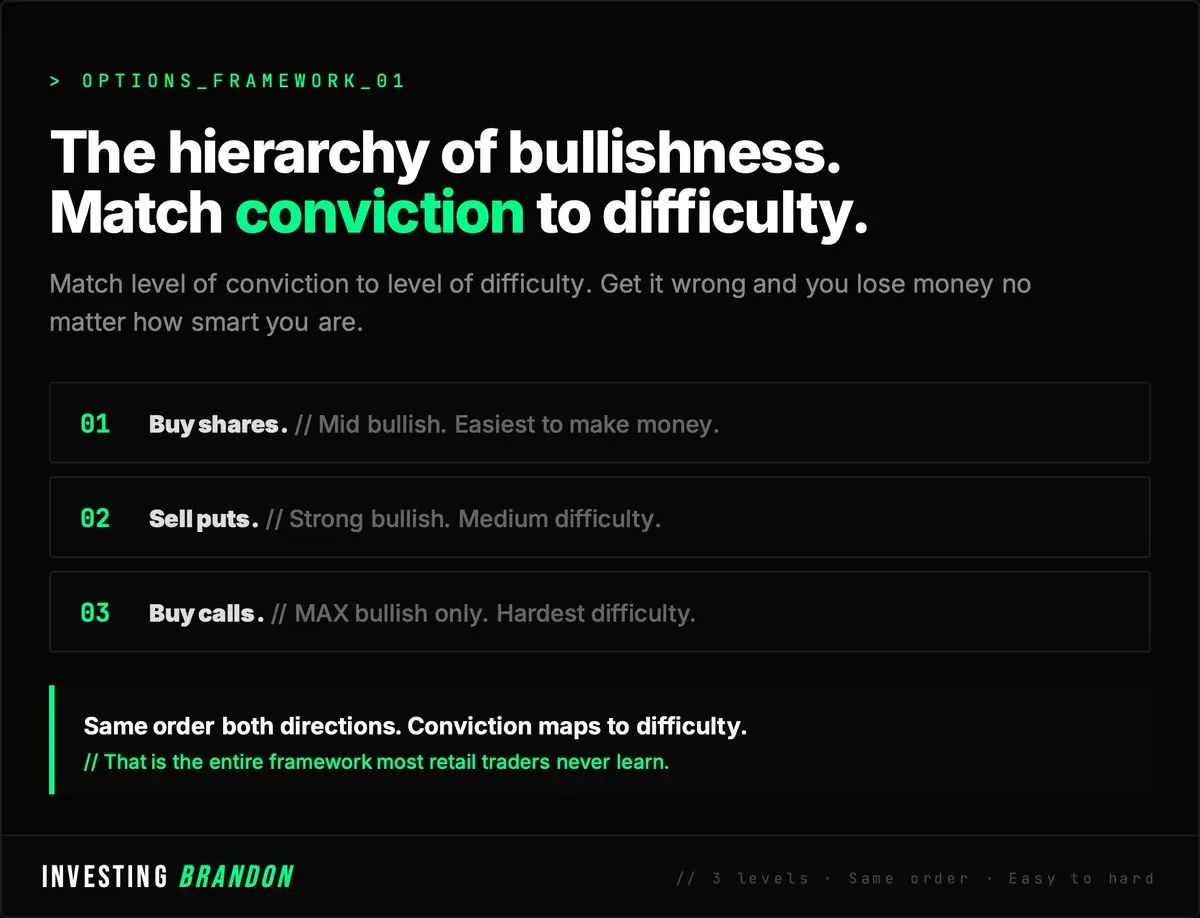

看涨情绪的层级。

从最不看涨到最看涨。

1. 买股票。

2. 卖看跌期权。

3. 买看涨期权。

从最容易赚钱到最难赚钱。

1. 买股票。

2. 卖看跌期权。

3. 买看涨期权。

注意到顺序是完全一致的。

买看涨期权是用期权赚钱最难的方法。

这意味着我只有在极度看涨时才会买看涨期权。

如果某个资产被合理估值。

我会买股票。

如果某个资产被低估。

我会卖看跌期权。

如果某个资产的盈利每股收益(EPS)爆炸性增长,明显被低估。

我会买看涨期权。

将你的信心程度与难度相匹配。

这就是整个框架。

查看原文从最不看涨到最看涨。

1. 买股票。

2. 卖看跌期权。

3. 买看涨期权。

从最容易赚钱到最难赚钱。

1. 买股票。

2. 卖看跌期权。

3. 买看涨期权。

注意到顺序是完全一致的。

买看涨期权是用期权赚钱最难的方法。

这意味着我只有在极度看涨时才会买看涨期权。

如果某个资产被合理估值。

我会买股票。

如果某个资产被低估。

我会卖看跌期权。

如果某个资产的盈利每股收益(EPS)爆炸性增长,明显被低估。

我会买看涨期权。

将你的信心程度与难度相匹配。

这就是整个框架。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

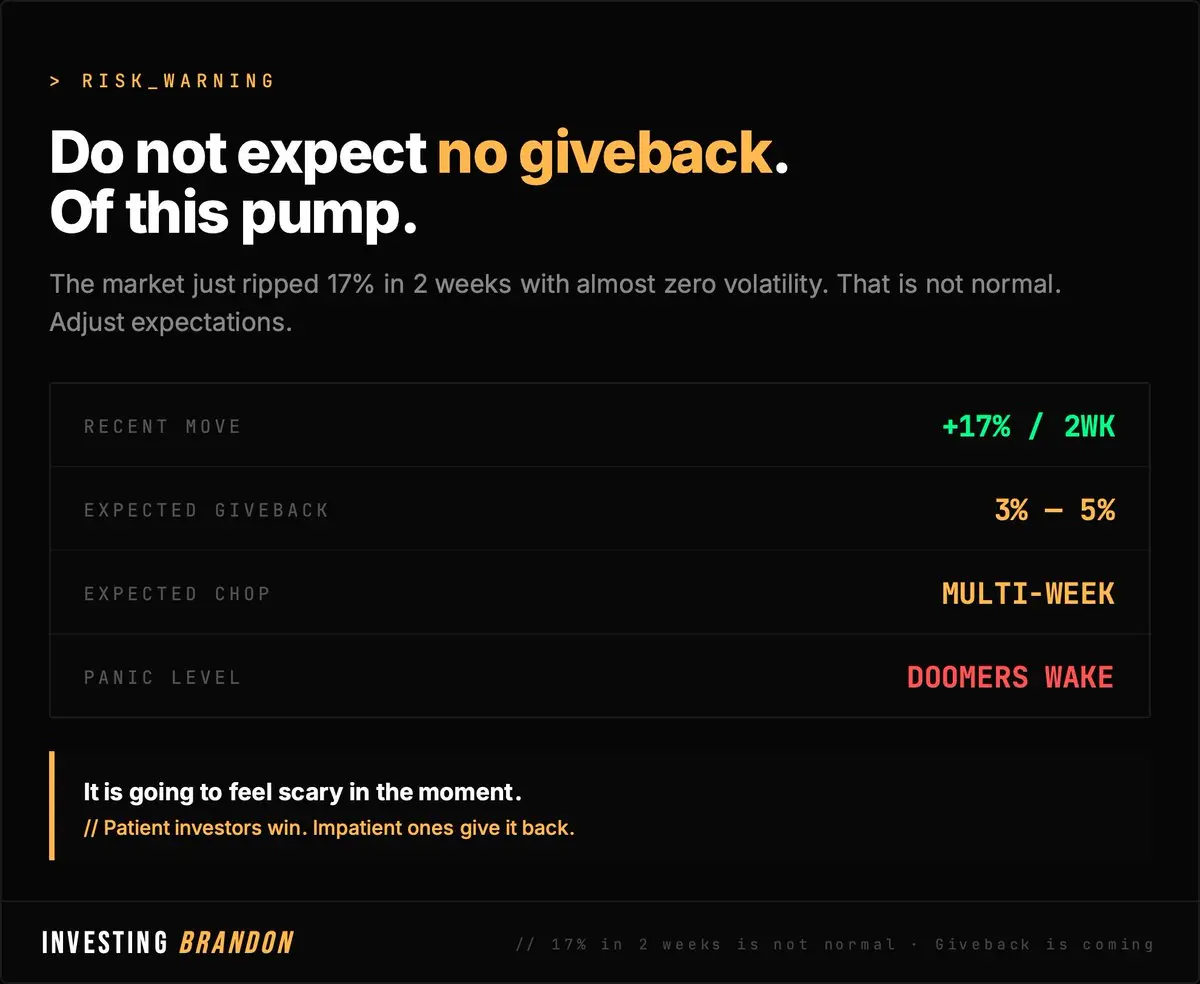

不要指望这次涨势没有回吐。

市场在两周内刚刚上涨了17%。

几乎没有波动。

这不是市场通常的运作方式。

我几乎百分之百确定我们会看到一些回吐。

也许是3%的回调。

也许是5%的震荡。

也许是多周的横盘整理。

无论看起来像什么。

在当下会感觉很可怕。

人们会喊熊市又来了。

悲观者会从冬眠中醒来。

这些都不重要。

调整你的预期。

在两周内上涨17%之后。

未来的回报会变得更慢。

耐心的投资者会赢。

不耐烦的会把利润吐回去。

查看原文市场在两周内刚刚上涨了17%。

几乎没有波动。

这不是市场通常的运作方式。

我几乎百分之百确定我们会看到一些回吐。

也许是3%的回调。

也许是5%的震荡。

也许是多周的横盘整理。

无论看起来像什么。

在当下会感觉很可怕。

人们会喊熊市又来了。

悲观者会从冬眠中醒来。

这些都不重要。

调整你的预期。

在两周内上涨17%之后。

未来的回报会变得更慢。

耐心的投资者会赢。

不耐烦的会把利润吐回去。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果市场位于每股收益增长线以下。

耐心等待。卖出看跌期权。买入看涨期权。

如果市场位于每股收益增长线以上。

要小心。降低风险。削减热门仓位。

那一张图几乎告诉你一切。

在同一张图上绘制每股收益增长与价格。

百分比相同。从开始到结束。

当价格被拉得高于线。

均值回归即将到来。总是如此。

当价格被拉得低于线。

橡皮筋通常会弹回来。

每个顶级投资者都使用这个概念。

巴菲特。博格尔。芒格。名单还在继续。

均值回归。

它是引力。

股票总是会回到利润所在的地方。

查看原文耐心等待。卖出看跌期权。买入看涨期权。

如果市场位于每股收益增长线以上。

要小心。降低风险。削减热门仓位。

那一张图几乎告诉你一切。

在同一张图上绘制每股收益增长与价格。

百分比相同。从开始到结束。

当价格被拉得高于线。

均值回归即将到来。总是如此。

当价格被拉得低于线。

橡皮筋通常会弹回来。

每个顶级投资者都使用这个概念。

巴菲特。博格尔。芒格。名单还在继续。

均值回归。

它是引力。

股票总是会回到利润所在的地方。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

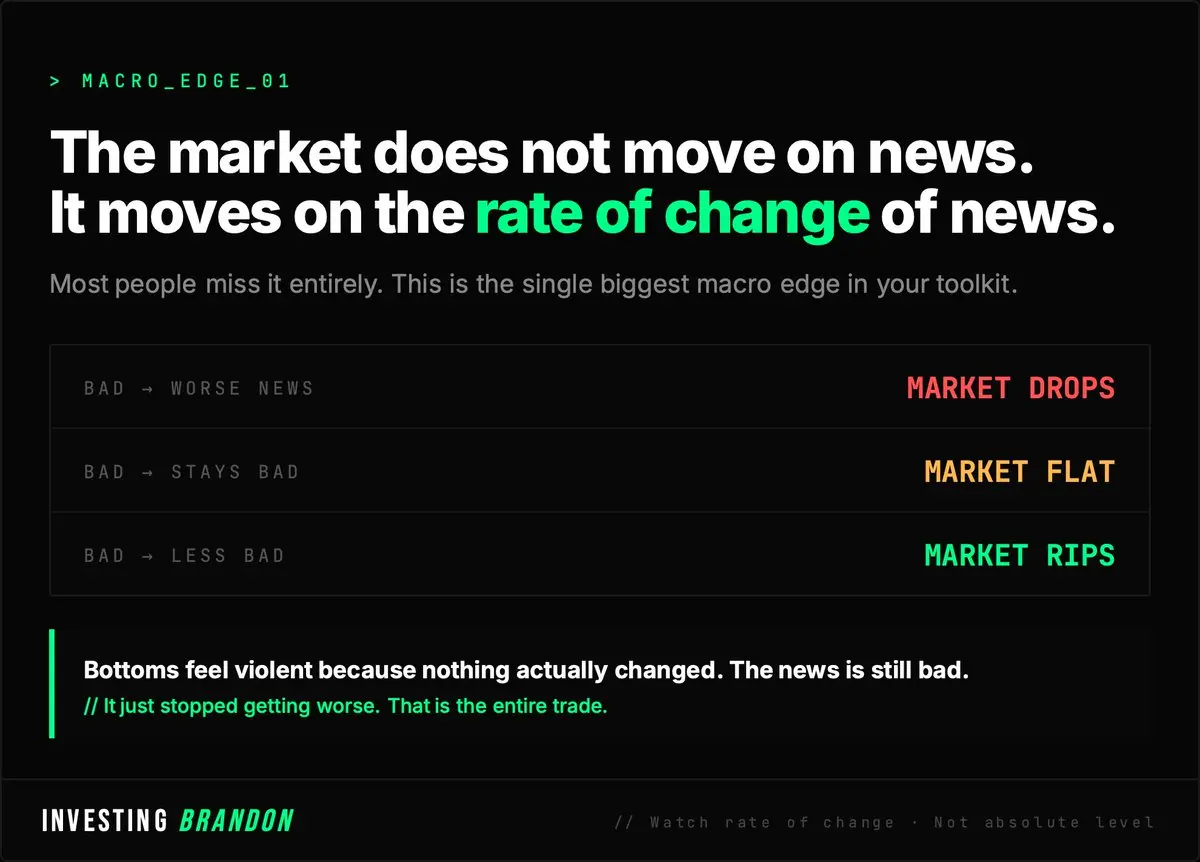

市场不会因为新闻而移动。

市场会根据新闻变化的速度而移动。

坏消息变得更糟?市场下跌。

坏消息持续不变?市场无动于衷。

坏消息变得不那么糟?市场大幅反弹。

这就是为什么底部感觉如此激烈。

实际上没有任何变化。

新闻仍然是坏的。

只是不再变得更糟。

从-10到-8的微小变化就是整个交易。

大多数散户投资者等待新闻变好。

到那时市场已经上涨了17%。

关注变化的速度,而不是绝对水平。

这就是整个宏观游戏的一句话。

查看原文市场会根据新闻变化的速度而移动。

坏消息变得更糟?市场下跌。

坏消息持续不变?市场无动于衷。

坏消息变得不那么糟?市场大幅反弹。

这就是为什么底部感觉如此激烈。

实际上没有任何变化。

新闻仍然是坏的。

只是不再变得更糟。

从-10到-8的微小变化就是整个交易。

大多数散户投资者等待新闻变好。

到那时市场已经上涨了17%。

关注变化的速度,而不是绝对水平。

这就是整个宏观游戏的一句话。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

6个月。

这是从一场重大战争开始到股市底部的中位时间。

观察现代历史上的每一次重大冲突。

第一次世界大战。第二次世界大战。越南。伊拉克。阿富汗。

中位数是6个月。

这为什么重要?

并不是因为战争遵循某种金融规律。

而是因为人性不会改变。

人类不想永远受苦。

大约在6个月左右。

情绪发生转变。

谈判开始。

隧道尽头的光亮出现。

市场比其他人更早看到这一点。

并开始预估复苏。

每一次重大事件都遵循相同的模式。持续了100年。

人类不会改变。市场也不会改变。

查看原文这是从一场重大战争开始到股市底部的中位时间。

观察现代历史上的每一次重大冲突。

第一次世界大战。第二次世界大战。越南。伊拉克。阿富汗。

中位数是6个月。

这为什么重要?

并不是因为战争遵循某种金融规律。

而是因为人性不会改变。

人类不想永远受苦。

大约在6个月左右。

情绪发生转变。

谈判开始。

隧道尽头的光亮出现。

市场比其他人更早看到这一点。

并开始预估复苏。

每一次重大事件都遵循相同的模式。持续了100年。

人类不会改变。市场也不会改变。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多50.72万 热度

5873.66万 热度

101.39万 热度

4.13万 热度

1018.72万 热度

置顶

🔥 WCTC S8 全球交易赛正式开赛!

8,000,000 USDT 超级奖池解锁开启

🏆 团队赛:上半场正式开启,预报名阶段 5,500+ 战队现已集结

交易量收益额双重比拼,解锁上半场 1,800,000 USDT 奖池

🏆 个人赛:现货、合约、TradFi、ETF、闪兑、跟单齐上阵

全场交易量比拼,瓜分 2,000,000 USDT 奖池

🏆 王者 PK 赛:零门槛参与,实时匹配享受战斗快感

收益率即时 PK,瓜分 1,600,000 USDT 奖池

活动时间:2026 年 4月 23 日 16:00:00 -2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即参与:https://www.gate.com/competition/wctc-s8

#WCTCS8🎁 积分换豪礼!成长值第 1️⃣ 8️⃣ 期社区抽奖狂欢开启!

新老用户 100% 中奖,完成日常任务即可参与抽奖!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何参与?

1️⃣ 进入【广场】个人主页,点击头像旁积分标识进入【社区中心】

2️⃣ 完成发帖、评论、点赞、发言等广场或热聊任务赚取成长值

🎁 每满 300 积分即可抽奖 1 次,MacBook Air M5、Gate 13 周年礼盒、VIP 体验卡等您来拿!

🔥 本期门槛再降低:仅需完成 20U 现货交易,即可获得发奖资格!

详情 👉 https://www.gate.com/announcements/article/5085410,000 USDT 悬赏,寻找跟单金牌星探!🕵️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848