热门话题

查看更多35.37万 热度

1.69万 热度

5.61万 热度

1.2万 热度

45.82万 热度

热门 Gate Fun

查看更多- 市值:$2406.89持有人数:10.00%

- 市值:$2400持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2403.44持有人数:10.00%

置顶

Gate 广场|2/27 今日话题: #BTC能否重返7万美元?

🎁 带话题发帖,抽取 5 位锦鲤送出价值 2500 美元的仓位体验券!

Jane Street 被起诉后,持续多日的“10 点砸盘”疑似消失。比特币目前在 67,000 美元附近震荡,这波反弹能否顺势冲回 70,000 美元?

💬 本期热议:

1️⃣ 你认为诉讼与“10 点抛压”消失有关吗?市场操纵阻力是否减弱?

2️⃣ 冲击 $70K 的关键压力区在哪?

3️⃣ 你会在当前价位分批布局,还是等待放量突破再进场?

分享观点,瓜分好礼 👉️ https://www.gate.com/post

📅 2/27 16:00 - 3/1 12:00 ( UTC+8 )Gate 广场|2/26 今日话题: #加密市场反弹

🎁 带话题发帖,抽 5 位锦鲤送出 $2,500 仓位体验券!

今日加密市场迎来反弹,BTC 猛攻 7 万,ETH、SOL 领涨超 13%!巧合还是内幕?针对 Jane Street 的诉讼一出,此前每天 10 点准时的“神秘抛压”竟离奇消失。叠加英伟达与 Circle 财报利好,这波反弹能持续多久?

💬 本期热议:

1️⃣ 每天 10 点砸盘突然停了,是做市商诉讼导致的吗?

2️⃣ BTC 冲击 7 万大关,这波情绪能撑多久?是反转还是反弹?

3️⃣ 当前节奏下,你更看好哪些币?

分享观点,瓜分好礼 👉️ https://www.gate.com/post

📅 2/26 15:00 - 2/28 12:00 (UTC+8)Gate广场每日优选好文重磅开启!

📅 活动时间:2月26日 - 3月2日(连续5天)

💰 总奖池:750 USDT

📌 活动规则

发布原创深度文章(建议≥200字)

添加话题 #深度创作营

每日评选3篇优选好文

每人获奖 50 USDT + 官方流量曝光(转推、App推送、置顶等)

✨ 深度内容,值得被看见!每日公布获奖名单,敬请关注!

📄 活动详情:www.gate.com/announcements/article/49933

👉 立即进入Gate广场:gate.com/postGate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672

节后股债天平如何摆动?

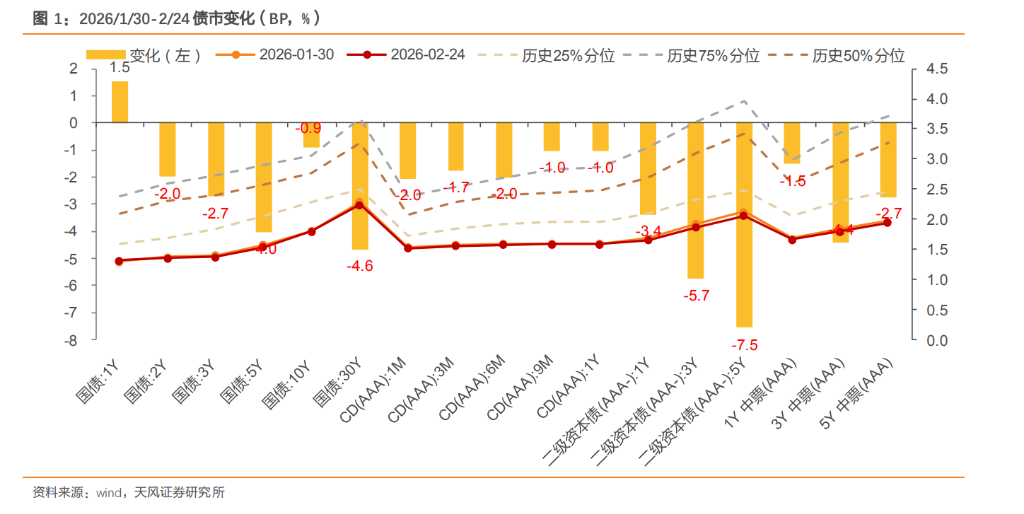

年初以来,股债关系经历了“跷跷板强化→分化收敛→再平衡”的演绎:开年市场,A股迎来“开门红”,科技成长板块领跑,年初债市接连下跌,股债“跷跷板”效应凸显;进入1月中下旬,股市涨势放缓,债市震荡修复,二者分化收敛;2月至今,债市表现偏强,而股并不弱,债市定价中配置盘驱动特征显著,股市在红利板块支撑下整体维持韧性。春节后,股债之间天平将如何摆动?本文聚焦于此。

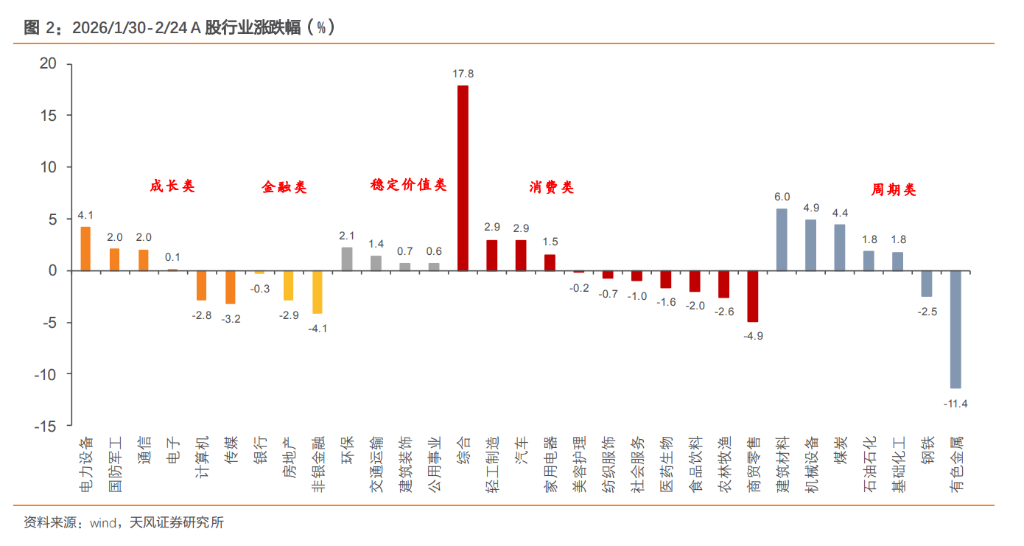

2月以来,股债市场呈现出“债市偏强,股市不弱”的特征,以往节前因流动性宽松和避险情绪,通常出现“债强股弱”格局,但今年股市“春季躁动”预期增强,且比以往提前,同时央行呵护资金面均衡平稳,风格切换下宽基指数仍维持涨势。因此近期市场并非演绎单一的避险模式,而是形成股债各有支撑、博弈加剧的局面,股债叙事有所分化,“跷跷板”效应弱化。

债市方面,1月PMI数据超预期回落,资金面维持均衡宽松,股市红利和防御占优,反映的是资金避险情绪,对债市的压制有所减弱,叠加银行、保险等配置盘资金充裕,对长久期利率债品种形成一定支撑,债市震荡回暖。

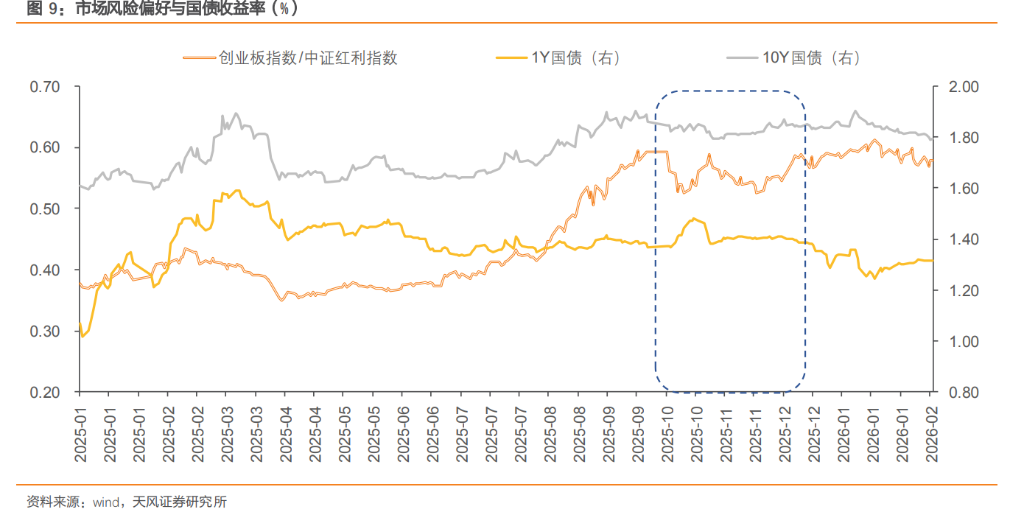

股市方面,虽然权益资金在不同风格和板块间轮动,分化行情加大,但宽基指数仍维持涨势,近期市场风险偏好边际回落,权益风格向红利切换,资金倾向于流向高股息、消费、防御板块,成长板块涨势则有所回调。

此外,股市风格切换的驱动因素也有春节分红高峰带来现金流价值重估的影响,2025年12月1日至2026年2月13日,A股市场上,合计有294家公司派发了现金红利,合计派发现金红利总额为3898.20亿元,银行仍然是绝对主力,这种分红的回馈在震荡市场中提供了确定性的现金流价值,使得高股息板块的吸引力提升。

结合权益风格切换与机构行为及其负债端变化来观察:近期股市由成长风格逐渐向红利风格切换,表明市场可能对经济增长,政策预期相对审慎一些,往往伴随着市场风险偏好回落,资金通常会寻求“类固收”资产。

(1)银行方面,关注信贷与债券“跷跷板”

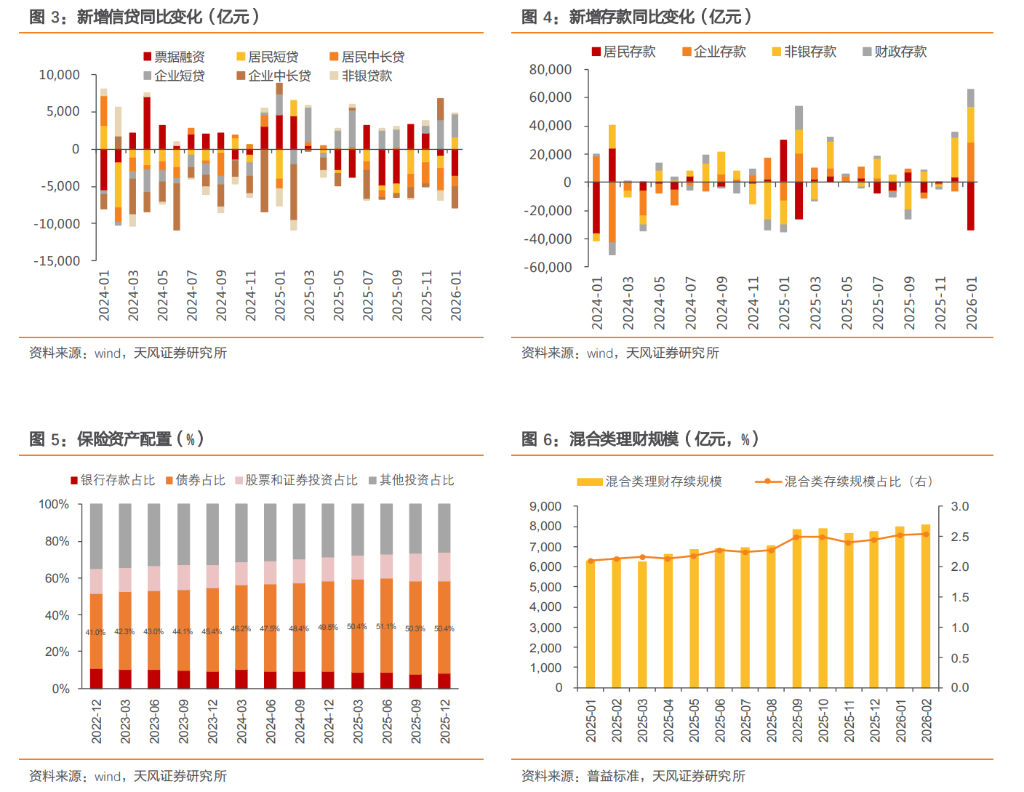

当前红利风格占优,与银行资产负债状况形成共振,1月票据利率维持低位,信贷投放不足,叠加存款“开门红”,银行负债端资金充裕,加大配债力度。

(2)保险方面,关注OCI账户与红利替代

在红利风格初期(市场避险),险资可能会股债同增,对债市抽水效应不明显;若红利风格极致,或引发险资从债市向股市的存量迁移。

(3)理财方面,对债市影响相对中性

理财资金连接着居民端风险偏好与资本市场。由于红利风格波动小、股息高,比较适合作为理财资金参与权益的“安全垫”。理财子可能会通过公募基金专户或直接配置红利ETF,来增厚收益,同时控制回撤。理财的配置主力仍在债券,权益端参与红利风格,并不会直接抽离债市资金,而有可能因为业绩增厚,扩大理财总规模,间接利好其债券配置的稳定性。

2.1. 成长风格占优,股债“跷跷板”明显

在成长风格占优时期,通常伴随着较强的产业周期预期、政策支持或技术突破,或驱动市场风险偏好系统性提升。资金通常会从债券、红利股等避险资产流向高风险、高弹性资产。机构行为上来看,“固收+”产品和混合型基金会倾向于降低债券仓位,增加股票仓位,一定程度利空债券市场。若叠加通胀预期升温,投资者要求更高的期限溢价来补偿风险,或带动期限利差走阔。

2.2. 红利风格占优,资金避险情绪升温

在红利风格占优时期,经济内生动能修复往往偏缓,宏观政策保持定力,市场风险偏好有所回落,驱动资金从高风险、高弹性的成长板块转向具备稳定性的“类固收”资产,部分避险资金流入债基、货基及理财等固收类产品,为债市带来增量配置需求,债市表现往往偏强。

2.3. 消费风格占优,债市影响中性偏空

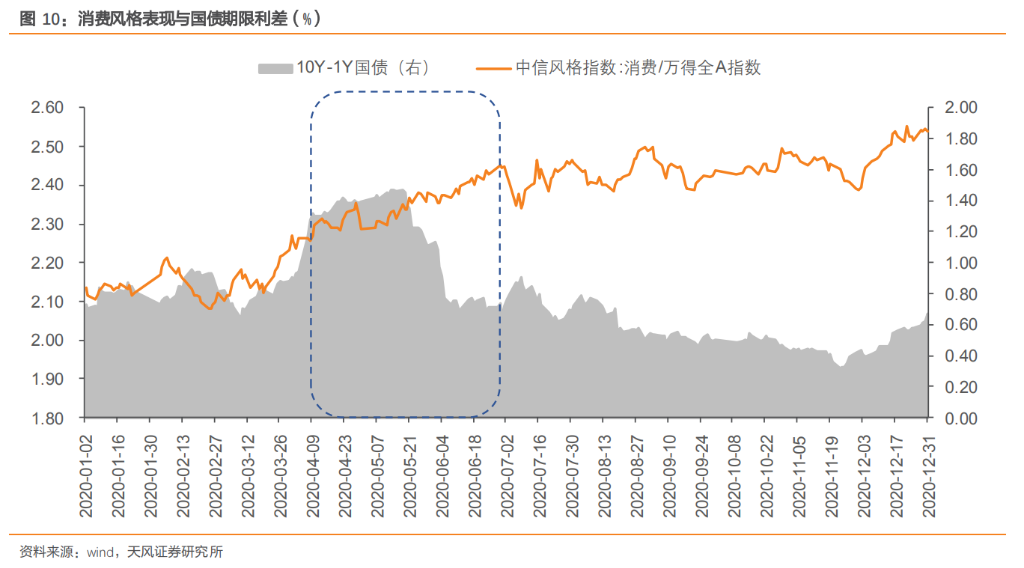

在消费风格占优时期,经济增长预期保持平稳,通常伴随较为有力的促消费政策和宽松的货币政策。市场风险偏好温和上升,消费板块的盈利确定性和景气度有所上升,部分追求稳健回报的资金由债市流向盈利稳定且股息率较高的消费股,债市有所承压。

2.4. 周期风格占优,通胀推升长端利率

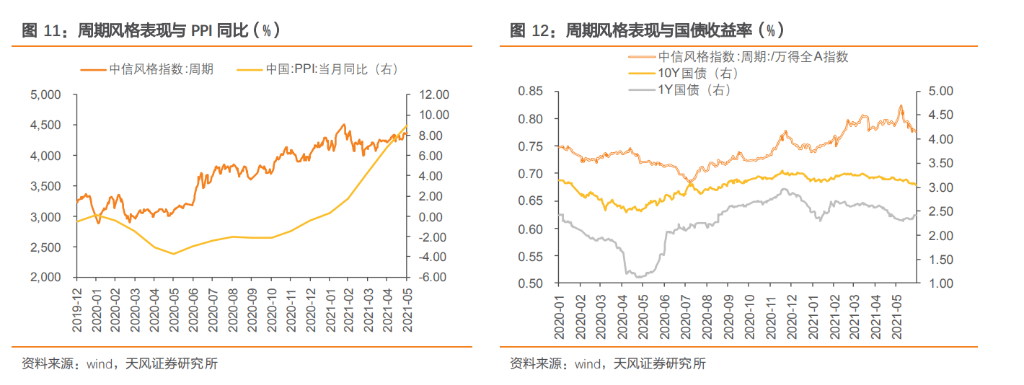

在周期风格占优时期,经济基本面往往改善,通常对应库存周期启动、固定资产投资回暖以及工业品价格触底回升。经济复苏预期强化与企业盈利改善抬升市场风险偏好,驱动资金从债券等避险资产向顺周期权益资产流动,叠加以PPI上行为标志的通胀预期实质性升温,利率中枢整体抬升。

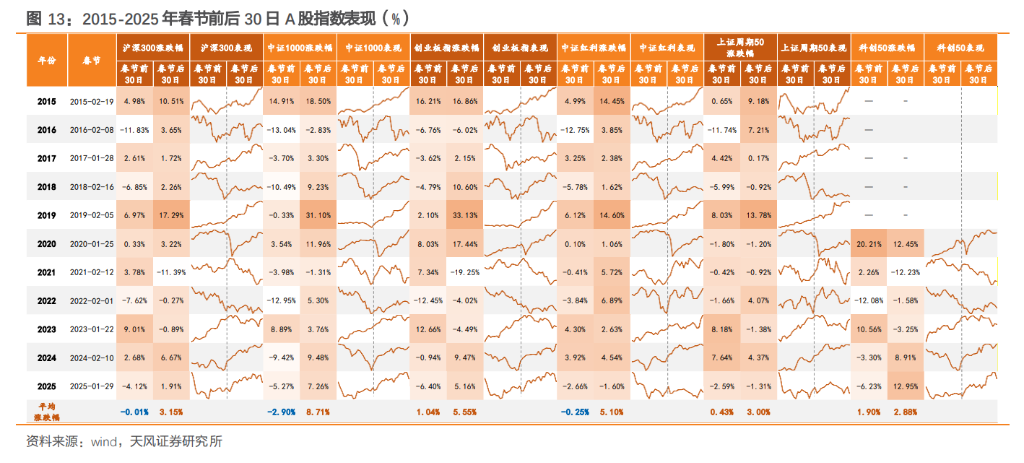

今年2月初,我们在《节前债稳,节后股暖?》(2026.2.3)一文中对春节前后股债市场 的季节性规律进行梳理,从 2026 年春节前的实际表现复盘来看,市场走势与此前总结的规律仍具有较高的一致性。

从 2015-2025 年的历史规律看,春节是重要的风格分水岭: 2015-2025 年的春节前 30 日,股市走势表现为震荡,此阶段市场策略偏向防御,红利风格可能相对占优,从行业表现来看,具有防御属性的银行、食品饮料、建筑材料、石油石 化等行业表现较好。 春节前 30 日,债市通常表现偏强,收益率多呈现回落态势。一是央行通常加大公开市场 操作以维护流动性平稳,资金面整体跨节无虞;二是年初金融机构(如银行、保险)仍有较强的配债意愿。

2015-2025 年的春节后 30 日,股市上涨概率和平均涨跌幅均有所提升。其一,流动性改 善,节后资金回流;其二,市场风险偏好回升,长假不确定性消除,以及“两会”政策预 期可能升温。春节前后 30 日发生风格切换的年份占比达 81.82%,这个阶段股市活跃度提 升,小盘、成长风格胜率较高,行业表现上也呈现出从节前防御到节后进攻的轮动规律。

春节后 30 日,债市走势有所分化,可能面临一定的回调压力。节后市场交易“经济增长 与风险偏好”,随着经济活动恢复正常和重要会议临近,市场开始博弈经济复苏的强度和 政策刺激的方向,这个阶段债市波动和调整加大,利率易上难下。

对于今年春节后风格切换与股债关系的演绎,我们分不同情景来进行推演:

(1)情景1:红利延续,成长弱反弹,股债“跷跷板”弱化

股市而言,如果春节后消费数据验证偏弱、地产高频修复不及预期,市场风险偏好维持低位。险资、社保等长期配置型资金基于“资产荒”和负债成本刚性,继续向高股息板块(公 用事业、银行、交运)倾斜,红利指数相对收益延续。成长板块方面,由于 2026 年春季躁动启动较早,部分成长风格在 1 月已有所兑现,AI 产 业链、机器人等主题交易阶段性退潮后,成长板块缺乏业绩验证支撑,仅呈现弱反弹特征, 赚钱效应相对有限导致资金沉淀不足。

债市而言,经济弱复苏和权益红利风格占优背景下,对债市的虹吸效应减弱,叠加资金面 维持均衡宽松,利率的上行空间相对有限,考虑到 10Y 国债收益率的赔率空间有所收窄, 配置力量与止盈情绪可能形成拉锯,仍需关注关键点位的多空博弈结果,债市仍有一定胜 率,但赔率相对有限,整体或呈现震荡修复的格局,关注票息策略和利差压缩的机会。

(2)情景2:成长板块表现活跃,股债“跷跷板”强化

股市而言,随着全国两会临近,如果两会政策信号明显增强,或 1-2 月经济数据出现“开 门红”,流动性环境维持宽松,市场风险偏好真实回升,可能带动科技成长板块(AI、半导 体等)和周期板块(资源品等)回暖,红利板块将出现明显的相对收益跑输,甚至绝对收 益的回调,资金从防御性板块(红利)撤出,追逐高弹性品种(成长)。

债市而言,需要关注潜在的风险点,一是市场风险偏好回升或导致股债“跷跷板”效应明 显,尤其是节前基于票息效应的持券过节需求,在节后可能转化为“获利了结”的动力, 资金再平衡逻辑下,部分资金从债市流向股市;二是居民存款“搬家”现象继续演绎,非 银存款大幅增长,部分资金可能从货基、理财、债基等类固收产品中流出,直接分流了债 市的资金供给,或加大债市的波动和调整,长债品种表现或偏弱,而短端品种在资金面宽 松下将维持稳健表现,杠杆策略相对占优,需注重把握结构性行情。

(3)情景3:周期归来,通胀预期推升长端利率

股市而言,如果 1-2 月经济数据超预期,尤其是 PPI 环比明显回正、核心 CPI 回升至 1%以 上,价格信号出现趋势性改善。两会政策定调积极,“反内卷”政策推动部分周期行业供 给约束加强、价格回升,市场核心矛盾可能从“增长预期”转向“通胀预期”,供给约束 良好、需求温和复苏的周期板块(有色、化工、石油石化等)可能成为领涨主线。

债市而言,市场核心矛盾可能从“增长预期”转向“通胀预期”,供给约束良好、需求温和复苏的周期板块(有色、化工、石油石化等)可能成为领涨主线。GDP平减指数和PPI等关键价格指数成为利率市场关注的焦点,通胀预期的升温直接推升长端利率中枢,同样引发货币政策宽松预期降温,长端和超长端利率可能承压,需要降低长久期利率债敞口。

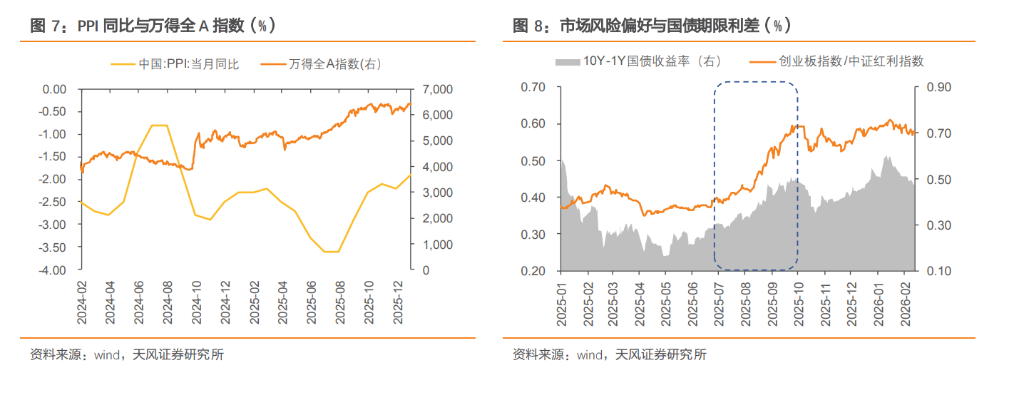

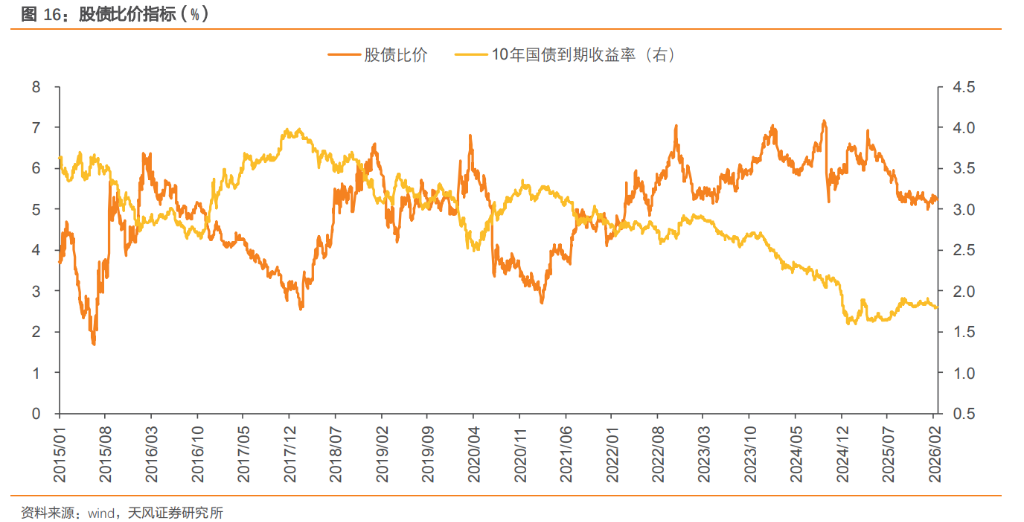

总体而言,上述三种风格切换的情景演绎仍然需要通过一系列高频指标逐步进行确认,从股债资产定价的角度来看,股债利差指标能够直观反映资金在两类资产间的配置性价比,是观察市场天平如何摆动的重要窗口。在红利风格占优时期,股债利差维持稳定或小幅走阔,但未形成趋势;在成长风格占优时期,风险偏好回升,股债利差通常趋势性收窄。 截至 2026/2/24,沪深 300 指数的市盈率(PE)达到 14.2 倍,处于历史较高分位,显示股 市整体估值偏高。

进一步结合股债收益比来看,由于债券收益率处于历史低位,10 年期国 债利率在 1.80%左右,使得股债性价比仍保持在合理区间,大致位于近 10 年 53.5%左右的 历史分位。 值得注意的是,虽然股债比价指标已从明显低估回归至中性合理区间,但股票相对于债券 的性价比或仍然存在,后续仍需密切关注经济数据表现、两会政策定调、风险偏好变化和 微观资金流向等因素,把握风格切换节奏,灵活调整股债敞口。

来源:天风证券

风险提示及免责条款