สถานการณ์ที่เป็นไปได้เร็วที่สุดที่ Bitcoin จะกลายเป็นสกุลเงินสำรองระดับโลก — ในความหมายของการรักษาบทบาทหลักในระบบสำรองไม่ใช่เพียงทรัพย์สินสำรองเสริม — อาจเกิดขึ้นในช่วงกลางทศวรรษ 2040 คำคาดการณ์นี้อิงจากโมเดลที่พิจารณากฎระเบียบอย่างเป็นทางการ กลไกสินทรัพย์ค้ำประกัน และแนวปฏิบัติการกำหนดราคา – การชำระเงินระหว่างประเทศเป็นข้อจำกัดที่สำคัญ

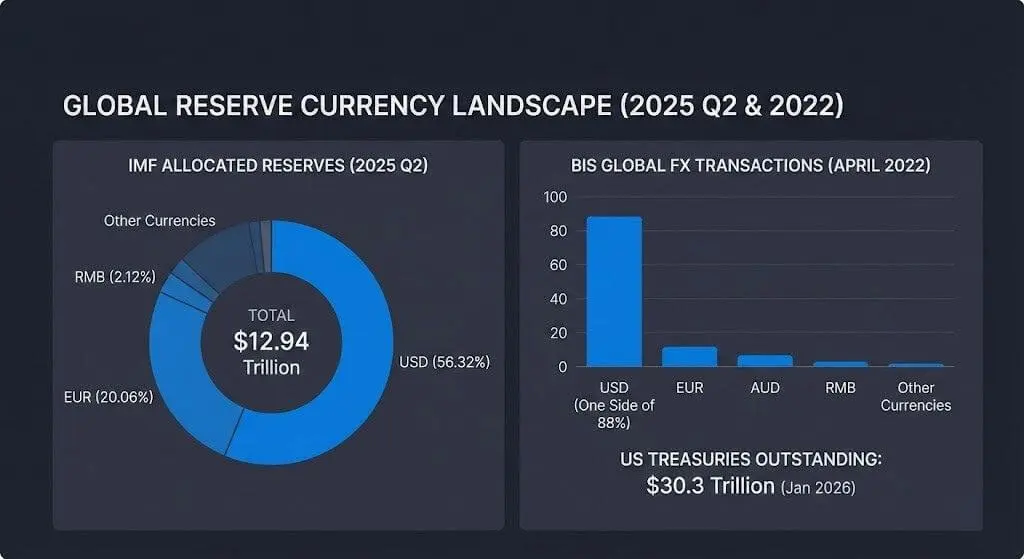

จุดเริ่มต้นของโมเดลคือระบบสำรองปัจจุบัน ซึ่งในไตรมาสที่ 2 ปี 2025 ทรัพย์สินสำรองต่างประเทศรวมทั่วโลกอยู่ที่ 12.94 ล้านล้านดอลลาร์สหรัฐ โดยดอลลาร์สหรัฐยังคงครองสัดส่วน 56.32% ของการจัดสรรทรัพย์สินสำรองทั้งหมด

ข้อมูลจาก IMF แสดงให้เห็นว่าทำไมจึงยากที่จะคาดหวังการเปลี่ยนแปลงในทิศทางตรงกันข้ามภายในสิบปี แม้ภาคเอกชนจะเร่งรับ Bitcoin ระบบสำรองทั่วโลกมีขนาดใหญ่มากและเปลี่ยนแปลงช้าอย่างมาก

ในไตรมาสที่ 1 ปี 2025 IMF รายงานว่าสัดส่วน USD ในสำรองทั่วโลกอยู่ที่ 57.74%, ยูโร 20.06% และหยวน 2.12% ตัวเลขเหล่านี้สะท้อนโครงสร้างงบดุล “ปลอดภัย” ที่ธนาคารกลางดำเนินการอยู่

ตำแหน่งของสกุลเงินสำรองยังเชื่อมโยงอย่างแน่นแฟ้นกับระบบนิเวศการเงินและการป้องกันความเสี่ยงที่อยู่เบื้องหลังพอร์ตสำรอง เมื่อเดือนเมษายน 2022 USD ปรากฏในด้านหนึ่งของ 88% ของการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก

ทรัพย์สินค้ำประกันหลักของเครือข่ายนี้ยังคงเป็นพันธบัตรคลังสหรัฐฯ มูลค่ารวมประมาณ 30.3 ล้านล้านดอลลาร์ โดยมูลค่าการซื้อขายเฉลี่ยรายวันประมาณ 1,047.1 พันล้านดอลลาร์ ตามสถิติจากตลาดพันธบัตรคลังสหรัฐฯ ที่อัปเดตในมกราคม 2026

สองขั้นตอน: สินทรัพย์สำรองและบทบาทสกุลเงินหลัก

เรื่องราวของ Bitcoin ที่จะกลายเป็นสกุลเงินสำรองจริง ๆ แล้วประกอบด้วยสองขั้นตอนที่แยกจากกันแต่มักถูกรวมเข้าไว้ด้วยกัน

ขั้นตอนแรกคือ “การก้าวข้ามสินทรัพย์สำรอง” เมื่อองค์กรทางการและตัวกลางทางการเงินที่ได้รับการควบคุมมอง BTC เป็นทรัพย์สินเพื่อการกระจายความเสี่ยงในระยะยาวด้วยสัดส่วนที่จำกัด

ขั้นตอนที่สองคือ “บทบาทสกุลเงินสำรองหลัก” เมื่อ BTC กลายเป็นหน่วยมาตรฐานสำหรับการกำหนดราคาเชิงพาณิชย์ การชำระเงิน สินทรัพย์ค้ำประกัน และการให้สภาพคล่องข้ามพรมแดน

กรอบวิเคราะห์ “สกุลเงินที่ครองอำนาจ” ของ IMF แสดงให้เห็นว่าทำไมแนวปฏิบัติการกำหนดราคาและการทำสัญญาจึงสามารถคงอยู่ได้นาน แม้โครงสร้างการค้าเปลี่ยนแปลงไป ความเคยชินในการกำหนดราคาและการให้ทุนสนับสนุนมีแนวโน้มที่จะเสริมสร้างตัวเองทั้งในช่วงปกติและในช่วงที่ตลาดเครียด

ในเวลาเดียวกัน โครงสร้างนโยบายและตลาดที่กำลังพัฒนาสามารถสนับสนุนบทบาทของ USD ต่อไปโดยไม่ต้องแทนที่มัน ธนาคารเพื่อการชำระบัญชีระหว่างประเทศ (BIS) รายงานว่าโครงการ Agorá กำลังศึกษาการ tokenization ของเงินธนาคารกลางแบบขายส่งและเงินฝากธนาคารพาณิชย์บนแพลตฟอร์มที่สามารถเขียนโปรแกรมได้สำหรับการชำระเงินข้ามพรมแดน ฉากนี้แสดงให้เห็นว่าสกุลเงินของธนาคารใหญ่และงบดุลของธนาคารยังคงเป็น “วัตถุทางการเงิน” หลัก แม้เทคโนโลยีอินเทอร์เฟซจะเปลี่ยนไปก็ตาม

ในรายงานแนวโน้ม stablecoin ปี 2025 Citi คาดว่ามูลค่าการออก stablecoin อาจแตะ 1.9 ล้านล้านดอลลาร์ในปี 2030 ในกรณีฐาน และ 4.0 ล้านล้านดอลลาร์ในกรณีที่เป็นบวก

McKinsey คาดว่าการ tokenization ของสินทรัพย์จริง (ไม่รวมคริปโตและ stablecoin) อาจแตะประมาณ 2 ล้านล้านดอลลาร์ในปี 2030 โดยมีช่วงประมาณ 1–4 ล้านล้านดอลลาร์ ตัวเลขนี้แสดงให้เห็นว่างบดุลการเงินอาจเปลี่ยนไปอย่างมากในรูปแบบดิจิทัลโดยไม่เปลี่ยนหน่วยบัญชีสำรอง

ความสามารถในการเข้าถึงแบบเปิดกว้างแต่ยังมีข้อจำกัดทางการอยู่

ความสามารถในการเข้าถึง Bitcoin ภายใต้กรอบการควบคุมได้ขยายตัว ช่วยลดอุปสรรคในการถือครองในฐานะทรัพย์สินสำรอง แต่ยังไม่สามารถแก้ปัญหาในการกลายเป็นสกุลเงินสำรองหลักได้

เมื่อวันที่ 10 มกราคม 2024 SEC ได้อนุมัติเอกสาร Rule 19b-4 จำนวน 11 ฉบับ สำหรับผลิตภัณฑ์ ETP Bitcoin ที่ซื้อขายในตลาดสด สร้างโครงสร้างการลงทุนมาตรฐานสำหรับนักลงทุนในสหรัฐฯ และองค์กรบางแห่งที่ไม่สามารถเก็บรักษา BTC โดยตรงได้เอง

ปริมาณการซื้อขาย ETF คริปโตในตลาดสดของสหรัฐฯ เกิน 2 ล้านล้านดอลลาร์ และสินทรัพย์รวมของ ETF Bitcoin ที่ซื้อขายในตลาดสดอยู่ที่ประมาณ 117 พันล้านดอลลาร์ ณ วันที่ 2 มกราคม 2026 อย่างไรก็ตาม ตัวเลขนี้สะท้อนช่องทางการเข้าถึงตลาดมากกว่าความตั้งใจในการเก็บรักษาของรัฐบาล

ในระยะสั้น พฤติกรรมของธนาคารกลางก็แสดงให้เห็นช่องทางการกระจายความเสี่ยงอีกช่องทางหนึ่ง: ทองคำ สมาคมทองคำโลก (World Gold Council) รายงานว่าธนาคารกลางได้ซื้อทองคำประมาณ 1,045 ตันในปี 2024 ซึ่งเป็นปีที่สามติดต่อกันที่ทองคำทะลุ 1,000 ตัน

ผลสำรวจในปี 2025 ขององค์กรนี้แสดงให้เห็นว่า 95% ของธนาคารกลางคาดว่าการสำรองทองคำทั่วโลกจะเพิ่มขึ้น และ 43% คาดว่าจะเพิ่มการถือทองคำของตนเองใน 12 เดือนข้างหน้า

กระแสเงินทุนจริงนี้จำกัดโมเดลสมมุติฐานที่ว่าการกระจายความเสี่ยงสำรองอย่างเป็นทางการในระยะสั้นจะเปลี่ยนไปเป็น BTC โดยอัตโนมัติ แต่ Bitcoin ต้องแข่งขันกับทรัพย์สินสำรองที่มีมาตรฐานบัญชีและสภาพคล่องที่ยาวนานอยู่แล้ว

จุดเริ่มต้นตามโมเดล: ประมาณปี 2046

การประมาณการเชิงคาดการณ์สำหรับการที่ Bitcoin จะกลายเป็น “สกุลเงินสำรองระดับโลก” ขึ้นอยู่กับเงื่อนไขหลายประการที่ต้องเป็นไปตามลำดับ:

- ความผันผวนของราคาลดลงสู่ระดับที่เหมาะสมกับพอร์ตสำรอง

- การทำให้ถูกกฎหมายและกฎระเบียบเกี่ยวกับการเก็บรักษาและความสมบูรณ์ของการชำระเงินเป็นมาตรฐาน

- ตลาดการเงินและสินทรัพย์ค้ำประกันที่ลึกพอที่จะดำเนินการได้แม้ในช่วงวิกฤติ

- คำสั่งทางการจากภาครัฐที่เกินกว่าการจัดสรรเชิงสัญลักษณ์

- การเปลี่ยนแปลงในแนวปฏิบัติการกำหนดราคา การชำระเงิน หรือการใช้สินทรัพย์ค้ำประกันจากฐาน USD ปัจจุบัน

“คูน้ำ” ที่เงื่อนไขเหล่านี้ต้องข้ามสะท้อนให้เห็นในข้อมูลมหภาค: สัดส่วน USD ในสำรอง บทบาทของ USD ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ และขนาดของสินทรัพย์ค้ำประกันของพันธบัตรคลังสหรัฐฯ

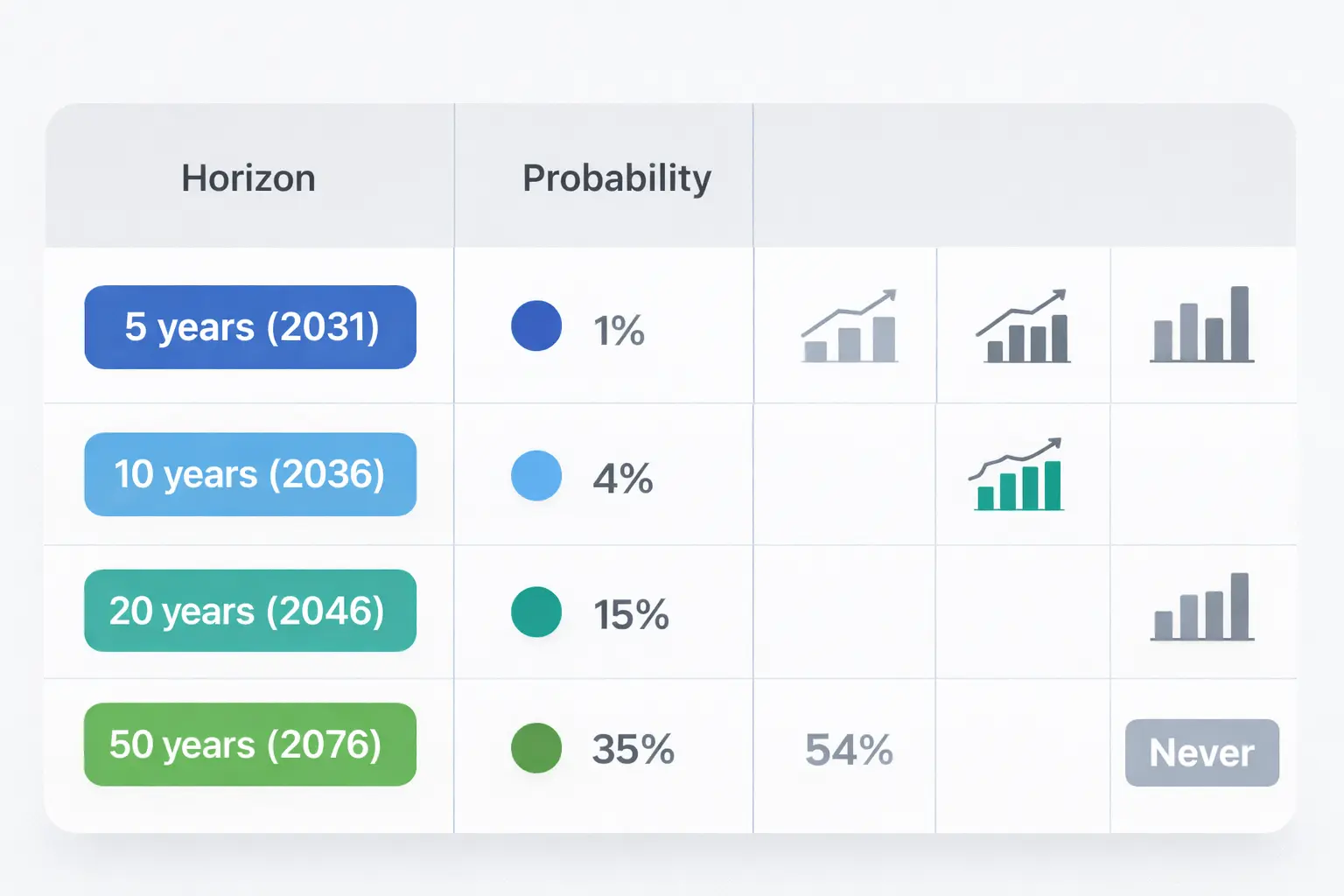

บนพื้นฐานของข้อจำกัดเหล่านี้ โมเดลนี้เสนอ “หน้าต่างเร็วที่สุด” ที่ Bitcoin จะสามารถบรรลุบทบาทสกุลเงินสำรองหลักได้ในประมาณปี 2046 ซึ่งแตกต่างจากความเป็นไปได้ที่ BTC จะกลายเป็นทรัพย์สินสำรองขนาดเล็กในพอร์ตบางส่วนก่อนหน้านั้น

ความน่าจะเป็นตามช่วงเวลาต่าง ๆ (โมเดลเชิงแก้ไข)

| เวลา |

ความน่าจะเป็นที่ BTC จะกลายเป็นสกุลเงินสำรองระดับโลก |

ข้อสมมุติฐานของโมเดลที่เกี่ยวข้องกับข้อจำกัดที่สังเกตได้ |

| 5 ปี (2031) |

1% |

ช่องทางเข้าถึง ETP ที่มีอยู่แล้ว แต่ข้อกำหนดของผู้ควบคุมสำรองและคำสั่งทางการมักเปลี่ยนแปลงไม่บ่อยในรอบเดียว ในขณะที่สัดส่วนสำรองเป็น USD และความครองอำนาจในตลาดแลกเปลี่ยนเงินตรายังคงสูง (CRS; IMF COFER ไตรมาส II/2025; การสำรวจ FX ของ BIS). |

| 10 ปี (2036) |

4% |

การ tokenization ของเงินฝากและ stablecoin ที่ผูกกับ USD อาจขยายตัวบนโครงสร้างพื้นฐานที่สามารถเขียนโปรแกรมได้ ซึ่งสนับสนุนการใช้สกุลเงินปัจจุบันต่อไปแม้เทคโนโลยีการชำระเงินจะเปลี่ยนไป (โครงการ Agorá ของ BIS; กรอบวิเคราะห์ stablecoin ของ Citi). |

| 20 ปี (2046) |

15% |

การบรรจบกันของกฎระเบียบในหลายวัฏจักรและความเติบโตของตลาดการเงินค้ำประกันอาจสร้างผลสะสม แม้พื้นฐานสินทรัพย์ค้ำประกันจะเป็นพันธบัตรคลังสหรัฐฯ และผลกระทบของเครือข่ายแลกเปลี่ยนเงินตรายังคงมีขนาดใหญ่มาก (สถิติตลาดพันธบัตรของ SIFMA; การสำรวจ FX ของ BIS). |

| 50 ปี (2076) |

35% |

ช่วงเวลายาวนานนี้อนุญาตให้ปรับโครงสร้างระบบ แต่ความยั่งยืนของสกุลเงินที่ครองอำนาจในการกำหนดราคาและการทำสัญญายังคงเป็นอุปสรรคเชิงโครงสร้าง (กรอบวิเคราะห์สกุลเงินที่ครองอำนาจของ IMF). |

| ไม่มีวัน |

45% |

อุปสรรคเชิงโครงสร้างรวมถึงการไม่มีองค์กรออกตราสารที่สนับสนุนในวิกฤติ และความสามารถของระบบ USD ที่ tokenized จะดูดซับความต้องการเงินดิจิทัลส่วนใหญ่ (โครงการ Agorá ของ BIS; กรอบ stablecoin ของ Citi). |

สรุป

ข้อมูลรวมแสดงให้เห็นความแตกต่างอย่างชัดเจนระหว่างช่องทางที่สามารถขยายความสัมผัสกับ Bitcoin ได้อย่างรวดเร็วและช่องทางที่เปลี่ยนแปลงช้าอย่างมากซึ่งเป็นปัจจัยกำหนดบทบาทสกุลเงินสำรอง

เงินธนาคารที่ tokenized และ stablecoin อาจมีมูลค่าถึงหลายล้านล้านดอลลาร์ในหนึ่งทศวรรษ แต่ยังคงรักษา USD และเงินฝากธนาคารเป็นศูนย์กลางของการชำระเงิน ธนาคารกลางอาจยังคงเพิ่มการถือครองทองคำเป็นมาตรการป้องกันงบดุล ในขณะที่ยังคงให้ USD เป็นแกนหลักของสำรองต่างประเทศ

ข้อจำกัดเหล่านี้ทำให้ปี 2046 กลายเป็น “หน้าต่างเร็วที่สุด” สำหรับฉาก Bitcoin ที่จะบรรลุบทบาทสกุลเงินสำรองหลักในโมเดลนี้ แทนที่จะเป็นฉากกลาง ๆ ในระยะสั้น ความสนใจยังคงอยู่ที่ว่า Bitcoin จะสามารถพัฒนาเป็นโครงสร้างพื้นฐานสภาพคล่องและสินทรัพย์ค้ำประกันที่น่าเชื่อถือพอให้ผู้ดูแลสำรองถือครองในช่วงเวลาที่มีความเครียดหรือไม่

วัง เทียน