Comprar Cripto

Pagar com

USD

Comprar e vender

Hot

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Converter e investir automaticamente

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

ETF

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Avançado

DEX

Negociar on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Bots

Negoceie com um clique com estratégias inteligentes de execução automática

Copiar

Join for $500

Aumente a riqueza seguindo os negociadores líderes

Negociação CrossEx

Beta

Um saldo de margem, partilhado entre plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Negoceie ativos tradicionais globais com USDT num único local

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Como se irá mover a balança entre ações e obrigações após o feriado?

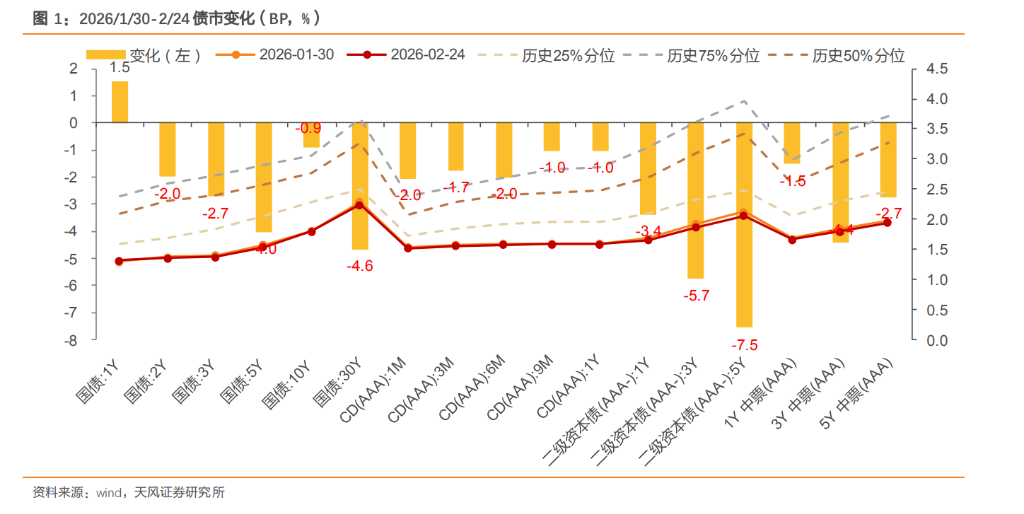

Desde o início do ano, a relação entre ações e obrigações passou por uma evolução de “reforço do efeito de gangorra → diferenciação e convergência → reequilíbrio”: no começo do mercado, o mercado de A-shares teve um “bom início”, liderado pelo setor de tecnologia e crescimento, enquanto o mercado de dívida caiu consecutivamente, evidenciando o efeito de gangorra entre ações e obrigações; na segunda metade de janeiro, o ritmo do mercado de ações desacelerou, o mercado de dívida se recuperou com oscilações, e a diferenciação e convergência ocorreram; desde fevereiro, o desempenho do mercado de dívida tem sido relativamente forte, enquanto o mercado de ações não está fraco, com características de precificação impulsionadas por posições de alocação, e o mercado de ações manteve resiliência apoiado pelo setor de dividendos. Após o Festival da Primavera, como irá oscilar a balança entre ações e obrigações? Este artigo foca nisso.

Desde fevereiro, o mercado de ações e obrigações apresenta a característica de “dívida mais forte, ações não fracas”. Anteriormente, antes do feriado, devido à liquidez ampla e ao sentimento de避险, geralmente ocorria o padrão de “dívida forte, ações fracas”, mas este ano, com expectativas de “agitação na primavera” no mercado de ações, antecipadas em relação ao habitual, além do Banco Central proteger o equilíbrio e estabilidade da liquidez, o índice amplo manteve tendência de alta apesar da mudança de estilo. Assim, o mercado recente não segue um único padrão de避险, mas sim uma situação de suporte distinto para ações e obrigações, com aumento da competição e diferenciação na narrativa, enfraquecendo o efeito de gangorra.

No lado da dívida, os dados de PMI de janeiro recuaram além do esperado, a liquidez permaneceu equilibrada e ampla, os dividendos e a defesa do mercado de ações tiveram vantagem, refletindo o sentimento de避险 dos fundos, o que enfraqueceu a pressão sobre o mercado de dívida. Além disso, há fundos abundantes de bancos, seguradoras e outros, apoiando títulos de taxa longa, levando a uma recuperação com oscilações.

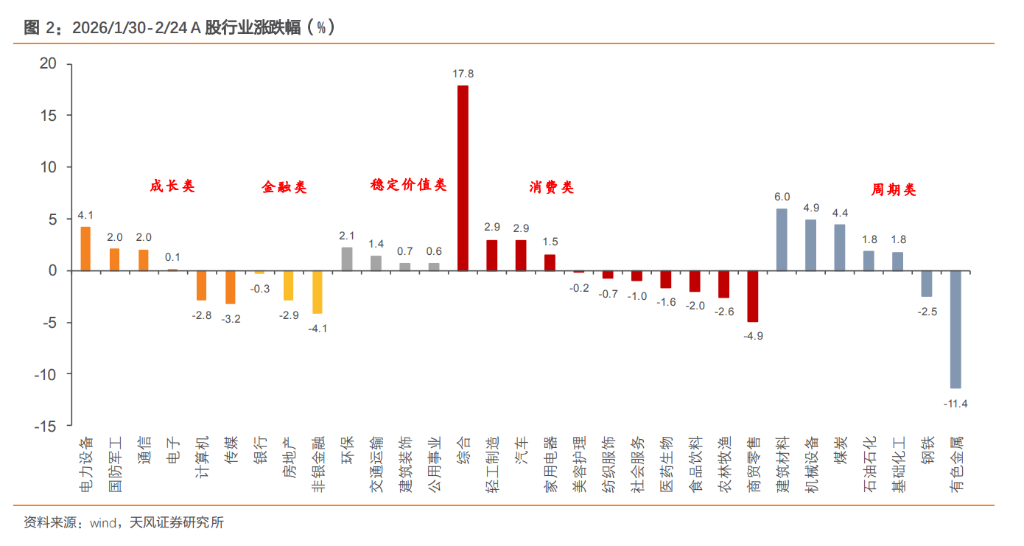

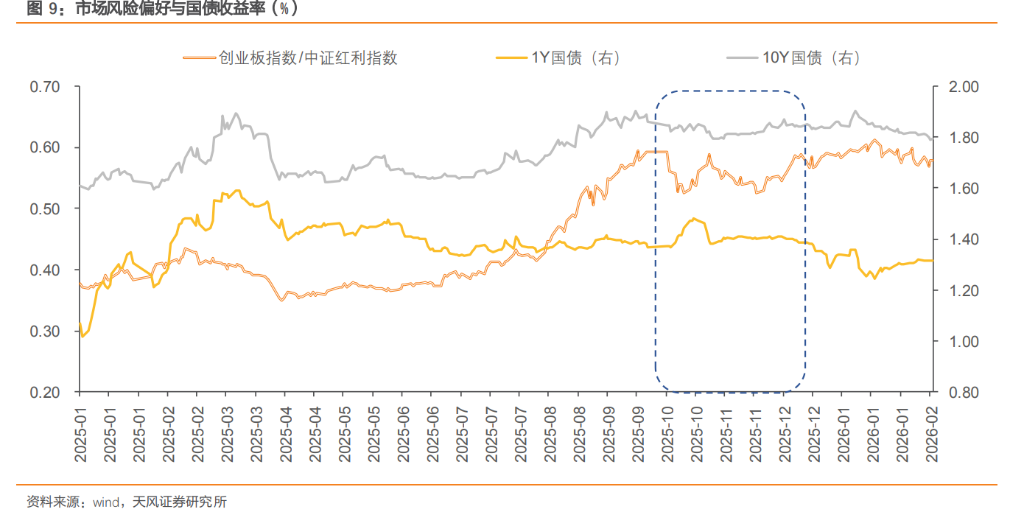

No mercado de ações, embora o fluxo de fundos de ações varie entre estilos e setores, o índice amplo ainda mantém tendência de alta. Recentemente, a preferência ao risco diminuiu marginalmente, com mudança de estilo para dividendos, e o capital tende a fluir para setores de alto dividend yield, consumo e defesa, enquanto o setor de crescimento recuou.

Além disso, fatores que impulsionam a mudança de estilo no mercado de ações incluem o pico de dividendos do Festival da Primavera, que reavalia o valor do fluxo de caixa. De 1 de dezembro de 2025 a 13 de fevereiro de 2026, 294 empresas da A-shares distribuíram dividendos em dinheiro, totalizando 389,82 bilhões de yuans, com os bancos ainda sendo os principais. Essa distribuição de dividendos oferece fluxo de caixa certo em um mercado oscilante, aumentando a atratividade do setor de alto dividend yield.

Ao observar a mudança de estilo de ações, comportamento institucional e mudanças na dívida: recentemente, o estilo de crescimento está migrando lentamente para o estilo de dividendos, indicando que o mercado pode estar mais cauteloso quanto ao crescimento econômico e às expectativas de política, geralmente acompanhadas de uma redução na preferência ao risco, com fundos buscando ativos de renda fixa.

(1) No lado bancário, atenção ao “gangorra” entre crédito e títulos

O estilo de dividendos prevalece, em sintonia com a situação de ativos e passivos dos bancos. Em janeiro, as taxas de notas permaneceram baixas, o crédito não cresceu muito, e com o “bom início” de depósitos, os bancos têm liquidez abundante e aumentam a alocação de títulos.

(2) No setor de seguros, atenção às contas OCI e à substituição de dividendos

No início do estilo de dividendos (quando o mercado busca避险), os fundos de seguros podem aumentar tanto ações quanto títulos, sem efeito de retirada de recursos do mercado de dívida; se o estilo de dividendos se intensificar, pode ocorrer migração de fundos de títulos para ações.

(3) No setor de gestão de ativos, impacto relativamente neutro sobre títulos

Fundos de gestão de ativos conectam o risco do investidor e o mercado de capitais. Como o estilo de dividendos é volátil e oferece altos dividendos, é adequado como uma “almofada de segurança” para fundos de gestão de ativos. Esses fundos podem usar fundos públicos, contas especiais ou ETFs de dividendos para aumentar os retornos e controlar perdas. A maior parte da alocação ainda está em títulos, e a participação em ações de dividendos não retira recursos do mercado de dívida, podendo, devido ao aumento de desempenho, ampliar o tamanho total do fundo, beneficiando indiretamente a estabilidade da alocação em títulos.

2.1. Estilo de crescimento predominante, efeito de gangorra evidente

Durante períodos de destaque do crescimento, geralmente há expectativas fortes de ciclo industrial, apoio político ou avanços tecnológicos, que elevam a preferência por risco. Fundos institucionais tendem a reduzir posições em títulos e ações de dividendos, aumentando posições em ações de crescimento, o que pode ser negativo para o mercado de títulos. Se combinarmos com aumento da inflação esperada, os investidores exigirão maior prêmio de prazo, ampliando o diferencial de taxa.

2.2. Estilo de dividendos predominante, aumento do避险

Durante períodos de destaque do estilo de dividendos, a recuperação do dinamismo interno da economia costuma ser lenta, a política macroeconômica mantém-se firme, e a preferência ao risco diminui, levando fundos a migrar de setores de crescimento de alto risco para ativos de renda fixa estáveis, como fundos de títulos, fundos de moeda e produtos de gestão de ativos, gerando maior demanda por títulos e fortalecendo o mercado de dívida.

2.3. Estilo de consumo predominante, impacto neutro ou ligeiramente negativo na dívida

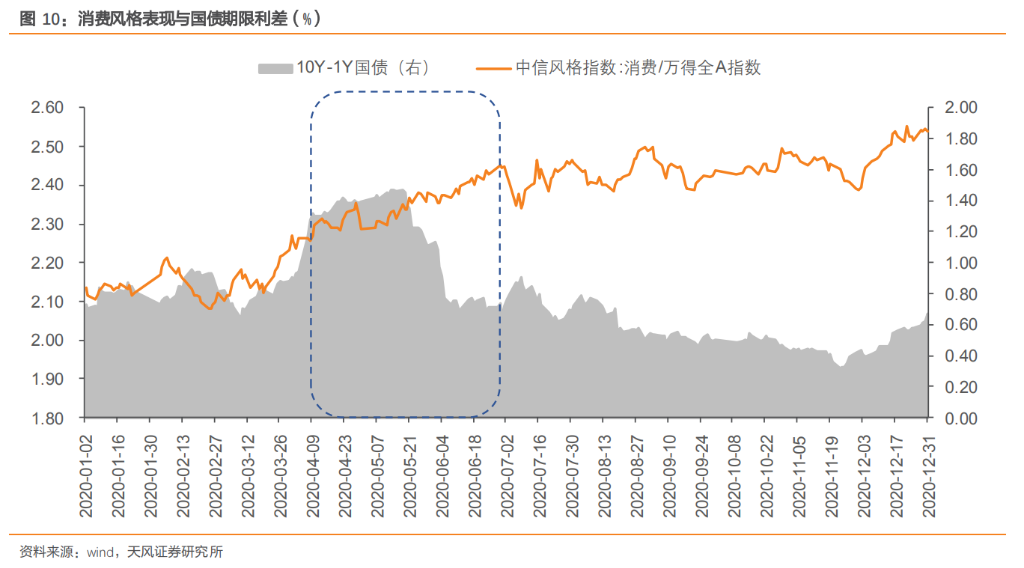

Quando o estilo de consumo predomina, a expectativa de crescimento econômico permanece estável, com políticas de estímulo ao consumo e liquidez moderada. A preferência ao risco aumenta suavemente, a rentabilidade e o ciclo de lucros do setor de consumo se fortalecem, levando fundos mais conservadores a migrar de títulos para ações de consumo com lucros estáveis e alto dividend yield, pressionando o mercado de dívida.

2.4. Estilo de ciclo, inflação elevando taxas de longo prazo

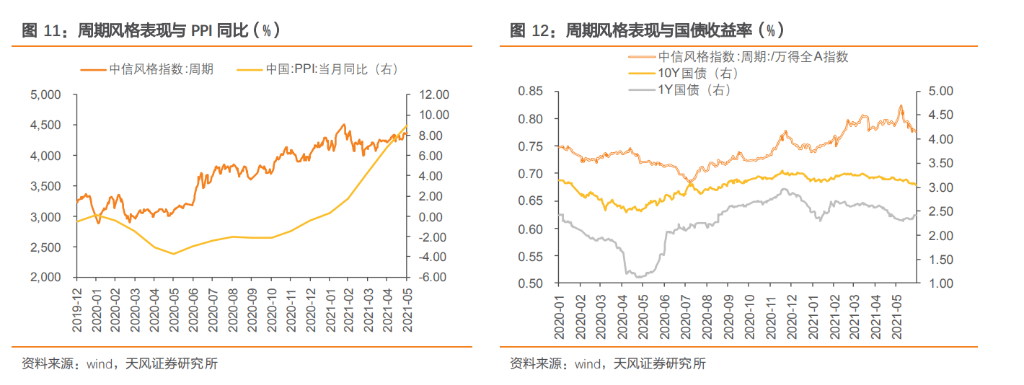

Durante períodos de ciclo, a melhora nos fundamentos econômicos, início de ciclos de estoques, recuperação de investimentos e aumento de preços de commodities elevam a preferência por risco, levando fundos de títulos e ativos de避险 a migrarem para ações cíclicas. A expectativa de inflação, marcada por alta do PPI, aumenta as taxas de longo prazo, elevando a taxa de juros geral e pressionando títulos de prazo longo e ultra longo, que podem sofrer perdas.

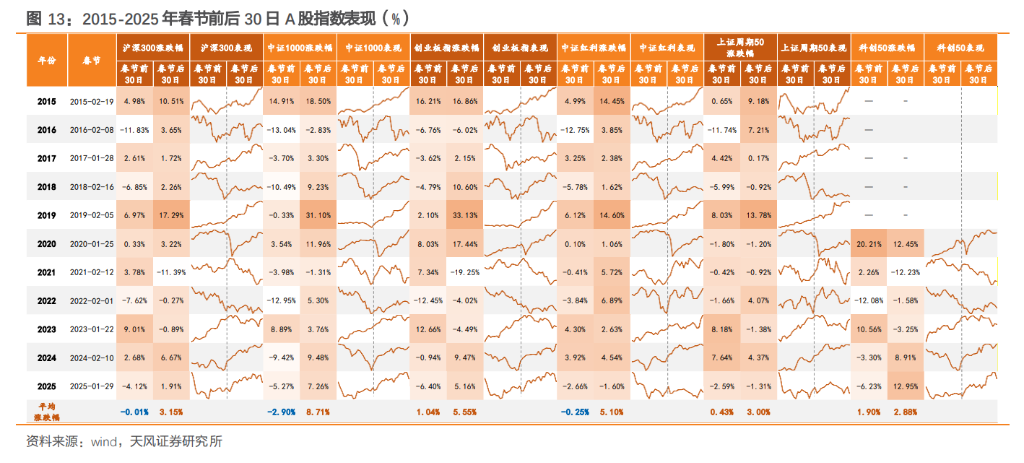

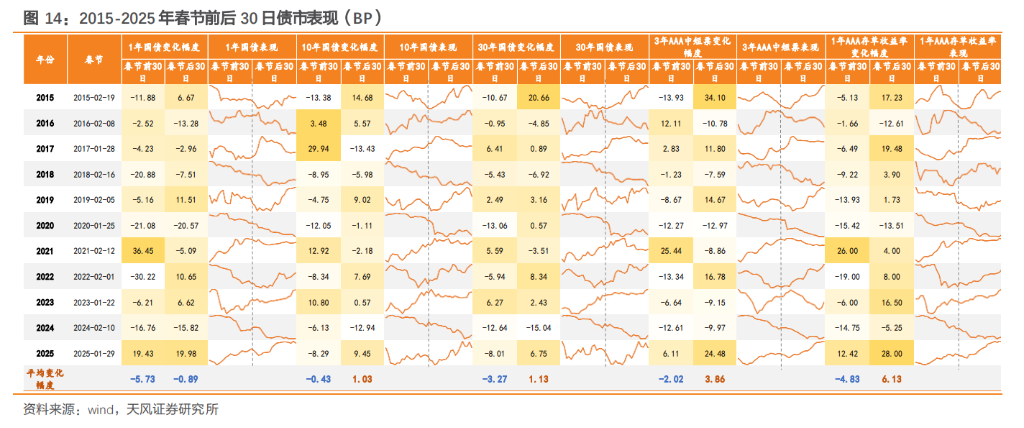

Em fevereiro, começamos a analisar a sazonalidade do mercado de ações e títulos no artigo “Antes do Festival, estabilidade na dívida, após, mercado de ações aquecido?” (03/02/2026). Revisando o desempenho real antes do Festival de 2026, a tendência do mercado ainda segue os padrões anteriores.

De 2015 a 2025, o Festival da Primavera é uma linha divisória importante de estilos: nos 30 dias antes do festival, o mercado de ações costuma oscilar, com estratégia defensiva, e o estilo de dividendos pode prevalecer, com setores defensivos como bancos, alimentos e bebidas, materiais de construção e petróleo se destacando. Nesse período, o mercado de títulos geralmente apresenta queda na rentabilidade, com o Banco Central realizando operações para manter a liquidez estável, e as instituições financeiras e seguradoras mantendo forte disposição de alocar títulos.

Nos 30 dias após o Festival, a probabilidade de alta do mercado de ações e a média de variação aumentam. Melhorias na liquidez, retorno de fundos após o feriado, aumento da preferência ao risco e expectativas de políticas durante as “Duas Sessões” elevam a atividade do mercado, que apresenta maior rotação de estilos, com maior sucesso de estilos de small caps e crescimento, além de uma mudança de defensivo para ofensivo.

Nos 30 dias após o Festival, o mercado de títulos apresenta maior dispersão, podendo enfrentar correções. Com a recuperação econômica e a aproximação de importantes reuniões, o mercado começa a equilibrar o crescimento econômico e a preferência ao risco, levando a maior volatilidade e ajustes nos títulos, com taxas de juros tendendo a subir mais do que a cair.

Para o cenário de mudança de estilo e relação entre ações e títulos após o Festival, podemos fazer as seguintes projeções:

(1) Cenário 1: Continuidade dos dividendos, recuperação fraca de crescimento, enfraquecimento do efeito de gangorra

Se os dados de consumo após o feriado mostrarem fraqueza, e a recuperação do mercado imobiliário for menor que o esperado, a preferência ao risco permanecerá baixa. Fundos de seguros e previdência, devido à escassez de ativos e custos de passivos rígidos, continuarão a preferir setores de alto dividend yield (utilities, bancos, transporte). O estilo de crescimento, que já começou a recuar em janeiro, terá desempenho limitado, com temas como IA e robótica apresentando apenas uma recuperação fraca, sem sustentação de resultados, levando a menor atratividade de lucros e menor fluxo de recursos.

No mercado de títulos, a recuperação econômica fraca e o predomínio do estilo de dividendos reduzem o efeito de atração, com espaço limitado para aumento das taxas, e o rendimento do título do Tesouro de 10 anos pode se estreitar, levando a uma oscilação e recuperação moderada, com atenção às estratégias de cupom e compressão de spreads.

(2) Cenário 2: Destaque do crescimento, fortalecimento do efeito de gangorra

Se as “Duas Sessões” mostrarem sinais claros de política favorável, ou se os dados econômicos de janeiro e fevereiro mostrarem um “bom início”, com liquidez ampla, o mercado de ações de tecnologia e ciclo pode se recuperar, enquanto o de dividendos pode ficar atrás, até mesmo recuar. A preferência ao risco real aumentará, levando a uma rotação de recursos de setores defensivos para setores cíclicos e de crescimento.

No mercado de títulos, atenção aos riscos: aumento da preferência ao risco pode fortalecer o efeito de gangorra, com recursos migrando de títulos para ações após o feriado. Além disso, o aumento de depósitos não bancários pode reduzir a oferta de recursos para títulos, aumentando a volatilidade e levando a uma performance mais fraca de títulos de prazo longo, enquanto títulos de curto prazo podem se manter estáveis com liquidez ampla, com estratégias de alavancagem sendo mais favoráveis.

(3) Cenário 3: Retorno do ciclo, inflação elevando taxas de longo prazo

Se os dados econômicos de janeiro e fevereiro superarem as expectativas, especialmente com PPI e CPI em alta, e as políticas das “Duas Sessões” forem favoráveis, o mercado pode mudar o foco de crescimento para inflação, com setores cíclicos liderando, e as taxas de longo prazo subindo, pressionando títulos de prazo longo e ultra longo, que podem sofrer perdas. A inflação e a expectativa de aumento de preços podem reduzir a política monetária acomodatícia, elevando as taxas de juros de longo prazo. (

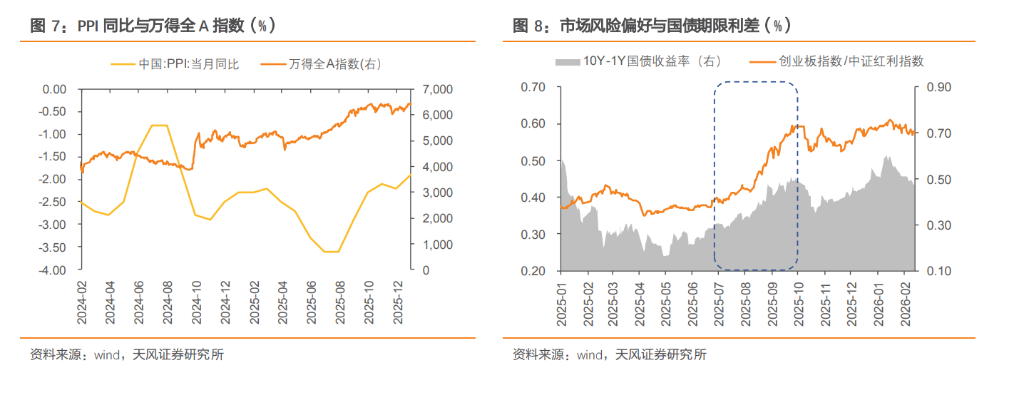

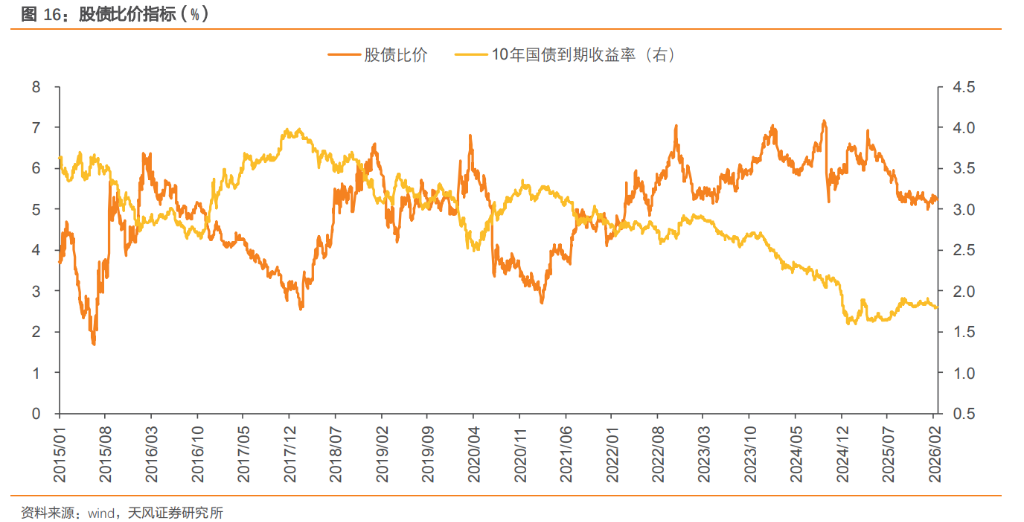

De modo geral, essas projeções de mudança de estilo ainda dependem de confirmação por indicadores de alta frequência. Do ponto de vista de precificação de ativos, o spread entre ações e títulos reflete de forma clara a relação de alocação de recursos, sendo uma janela importante para observar a oscilação do equilíbrio de mercado. Durante períodos de estilo de dividendos, o spread tende a se manter estável ou ligeiramente ampliar, sem tendência clara; durante o crescimento, a preferência ao risco aumenta e o spread geralmente se estreita. Em 24/02/2026, o índice CSI 300 tem um P/E de 14,2 vezes, em uma posição relativamente alta na história, indicando avaliação elevada do mercado de ações.

Ao analisar a relação entre retorno de ações e títulos, com a taxa de retorno de títulos em níveis historicamente baixos, cerca de 1,80% para o Tesouro de 10 anos, a relação risco-retorno ainda é razoável, aproximadamente no percentil 53,5% da história dos últimos 10 anos. Apesar do spread de ações e títulos ter retornado a uma faixa neutra, a relação de risco-retorno das ações ainda pode ser favorável, devendo-se acompanhar de perto dados econômicos, políticas das “Duas Sessões”, mudanças na preferência ao risco e fluxos de fundos microeconômicos, ajustando a exposição de acordo com o ritmo de mudança de estilo. @E12@

Fonte: Tianfeng Securities

Aviso de risco e termos de isenção

O mercado possui riscos, investimentos devem ser feitos com cautela. Este artigo não constitui recomendação de investimento pessoal, nem considerou objetivos específicos, situação financeira ou necessidades de cada usuário. Os usuários devem avaliar se as opiniões, pontos de vista ou conclusões aqui apresentadas são compatíveis com suas condições particulares. Investimentos de acordo com este conteúdo são de responsabilidade do investidor.