Tornar a sazonalidade do Bitcoin uma das “histórias de mercado” que persistem, em grande parte porque os números médios são muito fáceis de capturar e disseminar. Mas o problema é: a média geralmente esconde o mais importante — o estado do mercado.

Um “Uptober” forte em uma tendência de alta saudável não é o mesmo que um mês de outubro positivo após o mercado ter afundado no primeiro trimestre. Um mês de dezembro com média positiva não traz vantagem se a mediana ainda for negativa. E um primeiro trimestre explosivo também não significa que a alta continuará se a maior parte da alta já tiver sido “puxada para frente”.

O cerne da questão está aqui: o valor real da sazonalidade não está no calendário, mas na interação entre o tempo, o estado do mercado e o caminho dos preços.

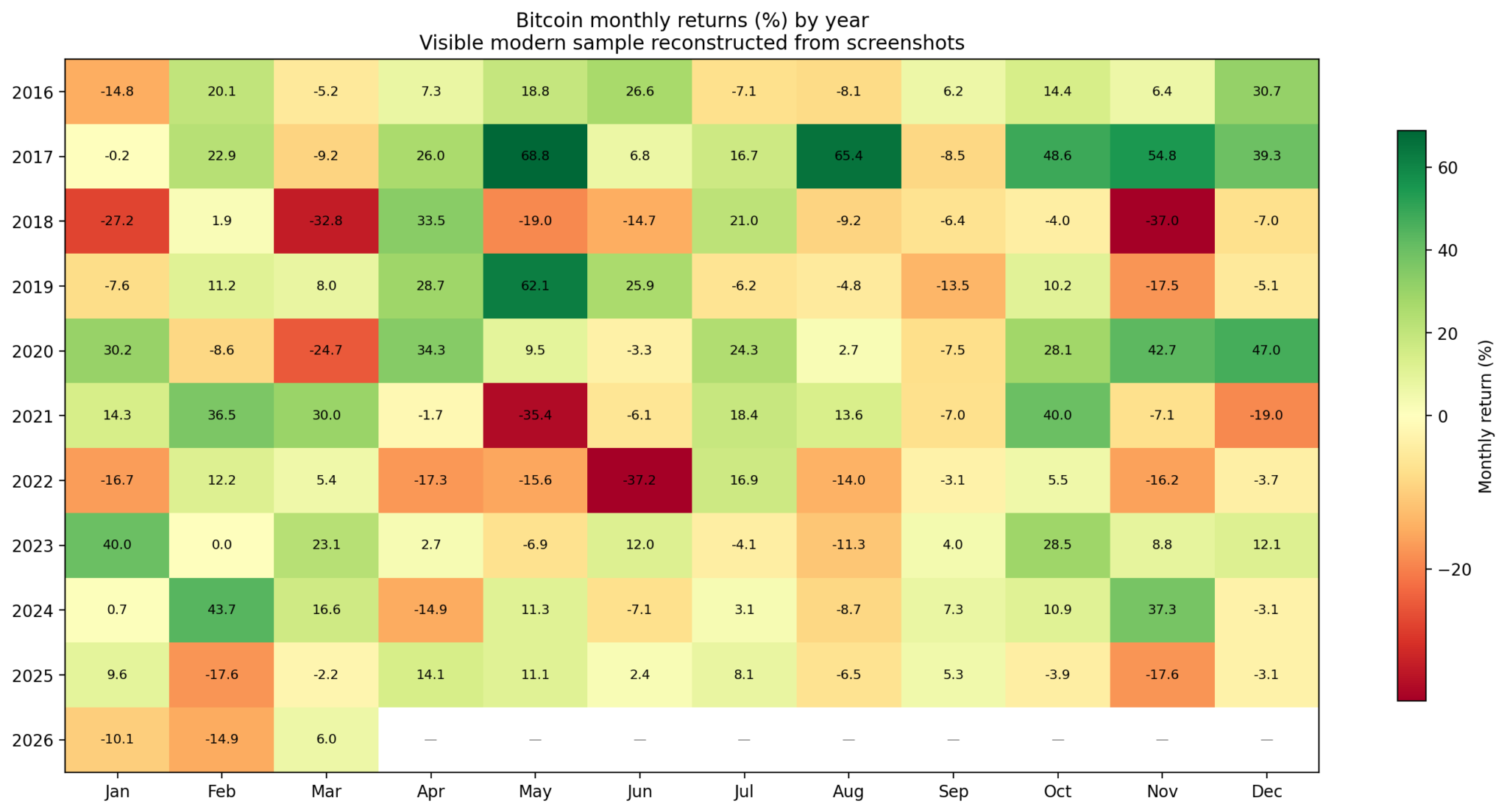

O gráfico de calor mostra os retornos mensais do Bitcoin de cada ano de 2016 a 2026, com o verde representando os lucros e o vermelho representando as perdas.

O gráfico de calor mostra os retornos mensais do Bitcoin de cada ano de 2016 a 2026, com o verde representando os lucros e o vermelho representando as perdas.

A média pode ser enganosa

Se apenas olharmos para os lucros médios mensais, o Bitcoin parece ter muitas “janelas de alta” repetidas. Nos dados recentes, outubro se destaca com um aumento médio de 17,8%, mediana de 12,7% e taxa de vitória de 80%. Julho também é bastante bom com uma média de 9,1% e taxa de vitória de 70%. Fevereiro e abril também são geralmente positivos.

Mas quando investigamos mais a fundo, o quadro muda rapidamente.

Agosto é o exemplo mais claro. Uma média de +1,9% parece boa, mas a mediana é -7,3% e a taxa de vitória é apenas 30%. Isso mostra que a maior parte do tempo em agosto não é boa, sendo “salva” por alguns poucos aumentos fortes e raros.

Dezembro e novembro também são semelhantes: média positiva, mas distribuição com grande volatilidade, o risco de queda ainda é significativo. Maio é outra “armadilha” — a alta volatilidade torna os números médios quase irrelevantes na avaliação do risco real.

Em outras palavras, há meses em que a tendência (média, mediana, taxa de vitória) concorda. Mas também há meses em que a volatilidade domina, e os números médios são mais sobre “contar histórias” do que prever.

Meses realmente confiáveis

Os dois meses mais notáveis são outubro e julho. Não porque estejam sempre em alta, mas porque os indicadores (média, mediana, taxa de vitória) são bastante consistentes — próximos de uma “janela de tendência” real.

Em contrapartida, muitas histórias familiares sobre sazonalidade são bastante frágeis:

- Agosto: distorcido por outliers

- Novembro-Dezembro: dependente do contexto

- Maio: alta volatilidade, difícil de prever

Um mês com média positiva não significa que há vantagem comercial. Se a mediana for negativa e a taxa de vitória baixa, isso não é “sazonalidade” — mas uma aleatoriedade disfarçada.

O estado do mercado decide tudo

Ao classificar os anos pelo estado:

- Bull: >50%/ano

- Bear: <-20%/ano

- Neutral: no meio

Os resultados mostram muitos meses “invertidos” dependendo do contexto. Um mês positivo em um mercado em alta pode se tornar negativo em um mercado em baixa.

Isso mostra que a sazonalidade não é independente — ela depende do estado do mercado.

Alguns pontos notáveis:

- Julho: o mais estável através dos estados

- Abril: relativamente positivo

- Setembro: consistentemente fraco

A verdadeira vantagem está no “caminho”, não no calendário

O sinal mais forte não está em qual mês é bom, mas no estado do ano:

- Se o Bitcoin estiver positivo YTD após fevereiro → 7/7 anos terminam positivos

- Se estiver negativo YTD após fevereiro → 0/3 anos terminam positivos

Após março:

- Positivo YTD → 5/5 anos positivos

- Negativo YTD → apenas 2/5 anos positivos

Isso mostra que, desde o final do primeiro trimestre, o “destino” do ano já está, de certa forma, moldado.

Notavelmente, o momentum mensal não é confiável:

- Após um mês de alta → o mês seguinte sobe 57,1%

- Após um mês de baixa → o mês seguinte ainda sobe 55,3%

Não há vantagem clara.

Primeiro trimestre forte não garante um bom segundo trimestre

Os dados mostram:

- Q1 >20% → aquele ano sempre termina positivo

- Mas o Q2, em média, cai ~15,1%

Isso significa:

- Q1 forte → bom para o ano todo

- Mas aumenta a probabilidade de correção no Q2

Essa é a diferença entre “direção” e “tempo”.

Junho é o ponto decisivo

Se a primeira metade do ano não subir → nunca houve um ano que terminou positivo

Se a primeira metade do ano for positiva → 7/8 anos terminam positivos

Com os anos de Q1 fraco:

- Se o Q2 recuperar >20% → a perspectiva melhora bastante

- Se não → aquele ano geralmente falha

=> O Q2 é a “janela de reparo”.

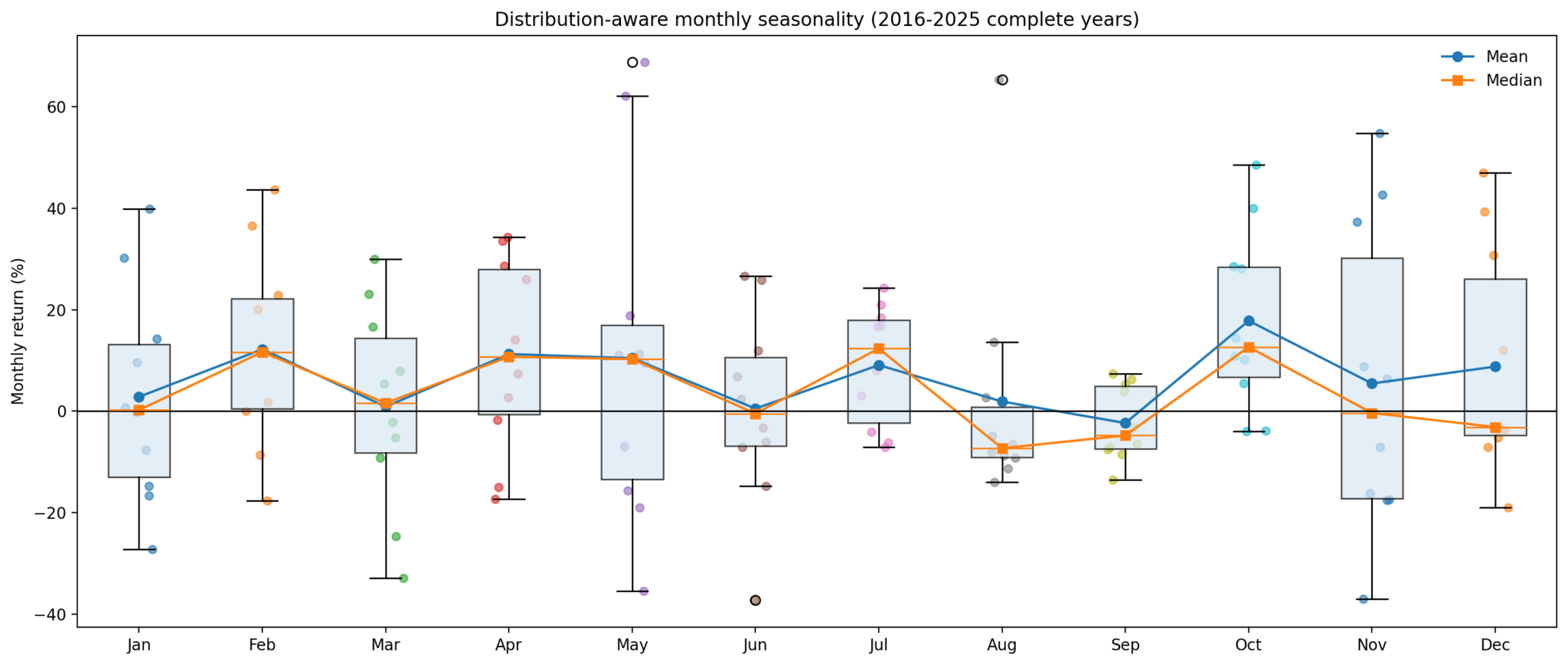

O gráfico de caixa e bigode mostra os retornos mensais do Bitcoin de 2016 a 2025, mostrando a distribuição dos lucros de cada mês com as linhas médias e medianas.

O gráfico de caixa e bigode mostra os retornos mensais do Bitcoin de 2016 a 2025, mostrando a distribuição dos lucros de cada mês com as linhas médias e medianas.

2026: um ano que precisa ser “salvo”

O ano de 2026 quebra o padrão familiar:

- Janeiro: -10%

- Fevereiro: -14,8%

- Março: leve recuperação

O Q1 atualmente ainda cai cerca de 19% — uma estrutura rara.

Isso coloca 2026 em um estado de “reparo ou falência”, semelhante aos anos:

Não é a história de que “o Q4 geralmente sobe”, mas sim:

Será que o Q2 será forte o suficiente para corrigir a tendência?

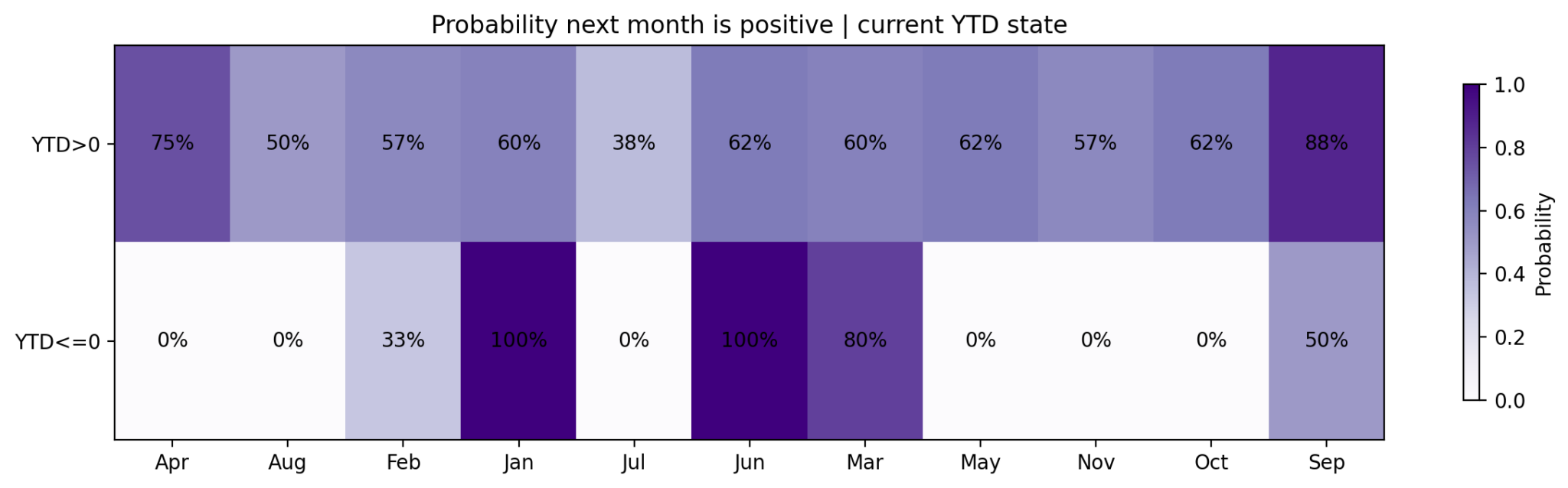

O gráfico de calor mostra a probabilidade do Bitcoin subir no próximo mês, mês a mês, e se o desempenho desde o início do ano até agora é positivo ou negativo.

O gráfico de calor mostra a probabilidade do Bitcoin subir no próximo mês, mês a mês, e se o desempenho desde o início do ano até agora é positivo ou negativo.

Cenários para 2026

Cenário positivo:

- Q2 se recupera fortemente

- Verão corrige

- Segunda metade do ano continua a subir

Cenário negativo:

- Q2 fraco

- A queda retorna no Q3

- Os “meses bons” não são mais eficazes

Para voltar ao ponto de equilíbrio na primeira metade do ano, o Bitcoin precisa subir >20% no Q2.

Conclusão

A sazonalidade do Bitcoin não está errada — mas em grande parte é condicional.

- Não é porque um mês é “bom” que realmente há vantagem

- Não se pode separar a sazonalidade do estado do mercado

- E não se pode ignorar o caminho do ano

A verdadeira vantagem não está em lembrar “qual mês sobe”, mas em reconhecer quando o mercado está forte o suficiente para que esses meses tenham eficácia.

Com o ano de 2026, tudo se resume a um ponto:

O Q2 é o teste decisivo.

Se o Bitcoin se corrigir o suficiente no segundo trimestre, a segunda metade do ano tem fundamentos para ser otimista. Se não, então, independentemente do que a história diga, a tendência real ainda dominará tudo.

Related Articles

O reparo quântico do BIP-361 do Bitcoin divide a comunidade sobre o congelamento de endereços

Uma proposta de melhoria do Bitcoin para responder à vulnerabilidade quântica dividiu a comunidade de criptomoedas quanto à questão de congelar endereços legados, incluindo os atribuídos a Satoshi Nakamoto. A proposta BIP-361, que entrou em funcionamento a 14 de abril, gerou debate entre figuras de destaque, incluindo o engenheiro de software Jameson Lopp, que apoia a medida, e Adam Back, que se opõe.

CryptoFrontier46m atrás

A Zonda Exchange revela uma carteira fria de 4.500 BTC, enquanto as chaves privadas permanecem por transferir

A Zonda, uma bolsa de criptomoedas polaca, revelou uma carteira fria com 4,503 BTC no meio de uma crise de levantamentos. O CEO Przemysław Kral abordou alegações de apropriação indevida de fundos e prometeu acções legais contra alegações falsas, sublinhando que as chaves privadas nunca foram transferidas devido ao desaparecimento do antigo CEO.

GateNews1h atrás

Ben McKenzie Ataca o Bitcoin no Programa de Jon Stewart

O ator Ben McKenzie apareceu no The Weekly Show com Jon Stewart a 14 de agosto num segmento intitulado "The Other Side of Bitcoin: Crypto Corruption," onde fez uma crítica dura ao Bitcoin e à indústria mais ampla das criptomoedas. Conhecido pelo seu trabalho no cinema e na televisão, McKenzie tornou-se um crítico vocal das criptomoedas e coautorizou o livro "Easy Money: Cryptocurrency, Casino Capitalism, and the Golden Age of Fraud" 2023 com o jornalista Jacob Silverman.

## O problema central da cripto: falta de verdadeira produção económica

McKenzie argumentou que, ao contrário dos ativos tradicionais, a cripto não gera nada de valor inerente. As ações geram lucros, as obrigações pagam juros e o imobiliário rende renda. A cripto, afirmou ele, não faz nada disso. Em vez disso, a cripto depende da valorização do preço impulsionada pela entrada de novos compradores no mercado—uma dinâmica que torna o sistema inerentemente frágil e dependente de entradas contínuas de capital.

## Um sistema concebido para enriquecer os insiders

Uma das afirmações centrais de McKenzie é que o ecossistema das criptomoedas está estruturado para beneficiar os primeiros aderentes e os insiders, sendo sustentado por investidores de retalho que entram mais tarde. Ele sublinhou que esta dinâmica não é acidental, mas sim embutida na forma como o sistema funciona. A riqueza concentra-se no topo, enquanto as perdas se propagam para baixo quando o impulso desacelera.

## 'Teoria do Maior Tolo'

McKenzie apontou repetidamente para a "Greater Fool Theory," em que os ativos sobem de valor simplesmente porque alguém pagará mais tarde. Os preços das criptomoedas não estão ancorados nos fundamentos, mas sim na crença, na narrativa e no momentum. Isto cria um ciclo em que os participantes iniciais lucram, o hype atrai novos aderentes e os que entram mais tarde absorvem as perdas quando os preços caem. McKenzie enfatizou que os insiders ricos muitas vezes saem cedo, enquanto os investidores de retalho tendem a entrar durante os ciclos de hype, o que leva a perdas desproporcionadas entre os participantes menos experientes e levanta preocupações éticas sobre como a cripto é comercializada e vendida.

## Explorar a desconfiança na finança tradicional

McKenzie argumentou que o apelo da cripto se baseia na desconfiança pública na finança tradicional https://www.gate.com/zh/tradfi. Embora tenha reconhecido falhas institucionais e falta de confiança nos bancos e nos governos, afirmou que o capital cripto aproveita essas frustrações sem as resolver.

## Cultura de hype, celebridades e marketing

A ascensão das criptomoedas não foi orgânica, mas impulsionada por patrocínios de celebridades, promoção de influenciadores e apoio agressivo de capital de risco, afirmou McKenzie. Estas forças criam a perceção de inevitabilidade e atraem investidores comuns que podem não compreender totalmente os riscos. Ele foi particularmente crítico da participação de celebridades, chamando-a um grande impulsionador da participação de retalho em ativos especulativos.

## Fraude como sistémica, não como incidental

McKenzie não trata a fraude como uma exceção na cripto, mas como algo generalizado e sistémico. De colapsos de exchanges a projetos de tokens que induzem em erro, ele argumentou que a indústria tem repetidamente demonstrado fraca transparência, fraca responsabilização e aplicação regulatória limitada. Estes problemas não são incidentais, mas sim viabilizados pela própria estrutura do ecossistema.

## A participação de Wall Street contradiz a descentralização

McKenzie criticou empresas de Wall Street como a BlackRock ao oferecerem ETFs de Bitcoin, argumentando que isso dilui o princípio da descentralização da cripto. Ele considerou irónico que o "futuro democratizado e descentralizado do dinheiro" precise de apoio de grandes instituições financeiras e até de figuras políticas dos EUA. Ele também criticou a moeda meme de Donald Trump e o jantar associado em Mar-a-Lago para os principais detentores de tokens, observando que a maioria das pessoas perdeu dinheiro ao investir nesta moeda meme.

## Os laços de Jeffrey Epstein com as criptomoedas

McKenzie mencionou o apoio do financiador desacreditado e agressor sexual de crianças Jeffrey Epstein à investigação sobre Bitcoin através do MIT Media Lab. Ele questionou por que razão Epstein apoiaria a cripto, sugerindo que, se os principais negócios de alguém são chantagem e branqueamento de dinheiro, a opacidade das criptomoedas seria apelativa.

## 'Cassino' disfarçado de inovação

McKenzie comparou as exchanges de cripto a "cassinos desregulados e sem licença". Ele descreveu o sistema como impulsionado pela especulação, desligado do valor subjacente, e sustentado pela volatilidade. A cripto torna-se menos uma descoberta tecnológica e mais um casino financeiro a operar sob a bandeira da inovação.

## Conclusão

A mensagem de McKenzie é inequívoca: a cripto não é um novo paradigma financeiro, mas sim um sistema especulativo. Ele descreveu-o como "o maior esquema Ponzi da história" e como um "esquema de marketing multinível". Tal como em todos estes sistemas, ele alertou, no final depende de uma coisa: uma oferta de participantes novos dispostos a comprar.

CryptoFrontier1h atrás

BTC sobe ligeiramente +0,46% em 15 minutos: a saída de fundos institucionais e o sentimento macro de busca de refúgio convergem

2026-04-16 15:00 até 15:15 (UTC), o BTC registou uma rendibilidade de +0,46% num intervalo de 15 minutos, com uma faixa de variação de preço entre 73939.7 e 74440.0 USDT, e uma amplitude de 0,68%. Durante esta janela de tempo, a atenção do mercado aumentou, a volatilidade no curto prazo intensificou-se e as características de fluxo de fundos alteraram-se de forma acentuada.

O principal motor desta alteração súbita foi a saída contínua de grandes quantias das bolsas; de acordo com os dados on-chain, o fluxo líquido nas últimas 24 horas foi de -14,408.84 BTC, concentrado sobretudo em transferências de grandes montantes superiores a 1 milhão de dólares (em particular, >$10M de saída líquida -12,987.03 BTC), o que indica que instituições e detentores de grandes carteiras reduziram ativamente as suas participações de BTC dentro de bolsa, diminuindo significativamente a pressão vendedora no curto prazo. Num contexto em que a liquidez continua relativamente fraca e a profundidade do livro de ordens permanece durante muito tempo em níveis baixos, o preço torna-se mais sensível a ordens de compra de dimensão média, amplificando o impacto de uma entrada de fundos de pequena escala na cotação à vista.

Além disso, mudanças no contexto macro produziram um efeito de sincronização: a estabilização da situação geopolítica no Médio Oriente reforçou o sentimento geral do mercado; o preço do ouro internacional subiu; os mercados acionistas globais bateram máximas históricas; a probabilidade de cortes nas taxas da Reserva Federal ao longo do ano foi reavaliada pelo mercado, o que voltou a captar a atenção dos investidores para ativos de refúgio (incluindo o BTC). Em simultâneo, os dados on-chain mostram que a atividade dos “baleias” nesta fase se encontra no nível mais baixo do ano (>$1M de transferências desceu para 1,485 transacções), com um sentimento de espera no mercado particularmente forte e uma oferta de curto prazo limitada, o que aumenta ainda mais a sensibilidade do preço do BTC a compras súbitas por fundos.

É necessário lembrar aos investidores que a liquidez do mercado continua frágil: a profundidade insuficiente do livro de ordens aumenta a sensibilidade da cotação a movimentos de grandes quantias, pelo que a volatilidade no curto prazo pode intensificar-se. Num momento seguinte, é importante acompanhar sobretudo as alterações no fluxo de grandes quantias on-chain, as mudanças na cotação ao romper zonas de suporte ou de resistência, e os riscos e oportunidades trazidos pela evolução das políticas macro relevantes e pelos acontecimentos geopolíticos. Acompanhe continuamente os dados-chave e esteja atento a potenciais choques inesperados durante o período de alteração súbita.

GateNews2h atrás

As transacções com Bitcoin enfrentam um ónus anual de declaração fiscal de 70 páginas

De acordo com Nicholas Anthony, do Center for Monetary and Financial Alternatives do Cato Institute, gastar Bitcoin em compras do dia a dia cria um inesperado pesadelo de conformidade fiscal. O IRS trata o Bitcoin como propriedade, não como moeda, o que significa que cada transacção — até um $5 café

CryptoFrontier2h atrás

ETFs de Bitcoin, Ethereum e Solana registam entradas líquidas positivas a 16 de abril

Mensagem do Gate News, de acordo com a atualização de 16 de abril, os ETFs de Bitcoin registaram uma entrada líquida de 1 dia de +2,855 BTC (+$209.95M) e uma entrada líquida de 7 dias de +11,849 BTC (+$871.52M). Os ETFs de Ethereum mostraram uma entrada líquida de 1 dia de +15,477 ETH (+$35.44M) e uma entrada líquida de 7 dias de +90,366 ETH (+$206.94M). Os ETFs de Solana "

GateNews2h atrás