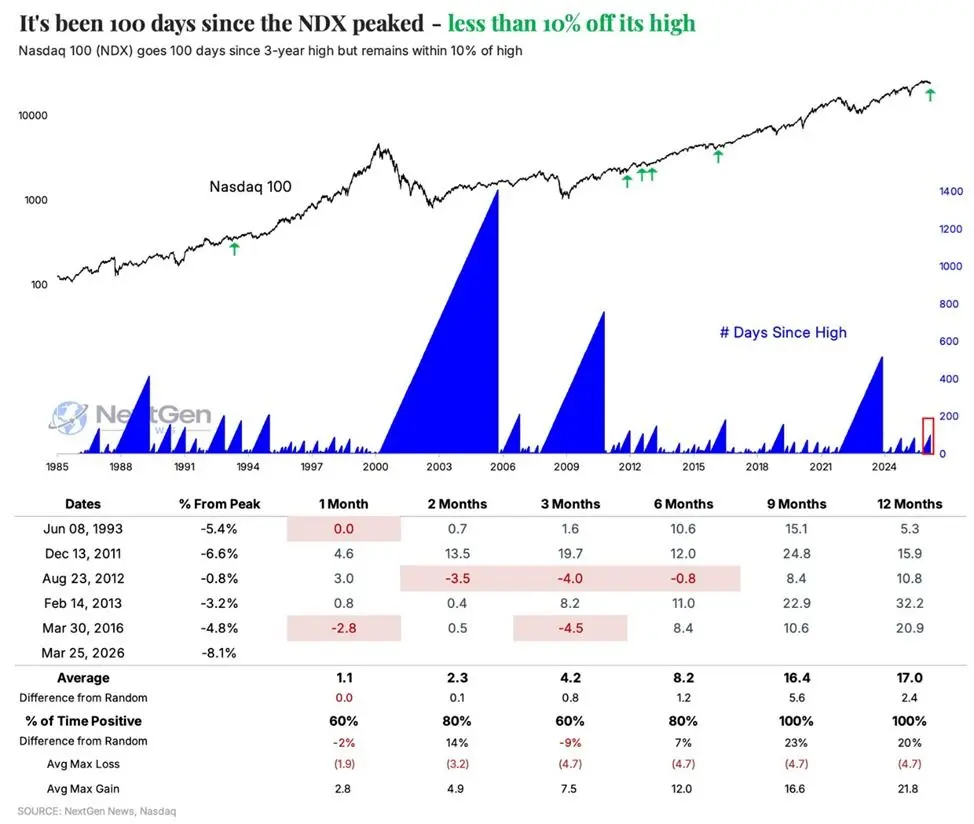

O índice Nasdaq 100 (NDX) está abaixo do seu máximo histórico há 100 dias de negociação consecutivos, estabelecendo um novo recorde de correção contínua desde 2023, com uma queda de cerca de 6,6% desde o início do ano. De acordo com a análise de dados históricos da Kobeissi Letter, esse padrão ocorreu apenas 6 vezes desde 1985, e em todos os casos analisados, o índice registou retornos positivos um ano depois, com uma média de aumento de 17%.

Análise de Padrões Históricos: Apenas 6 Ocorrências desde 1985

(Fonte: NextGen)

(Fonte: NextGen)

A Kobeissi Letter aponta que o padrão atual do índice Nasdaq 100 — permanecendo abaixo do máximo histórico por mais de 100 dias de negociação, enquanto ainda se mantém dentro de uma faixa de correção de 10% — ocorreu apenas 6 vezes desde 1985, caracterizando uma estrutura de mercado estatisticamente rara.

Essas 6 ocorrências históricas mostram padrões consistentes em três dimensões temporais:

1 mês depois: 80% dos casos mantiveram ou tiveram retornos positivos, com um aumento médio de cerca de 1,1%.

2 meses depois: 80% dos casos tiveram retornos positivos, com um aumento médio de 2,3%.

1 ano depois: Todos os 6 casos registraram alta, com um aumento médio de 17%.

Dentre esses, a “taxa de sucesso de 100%” um ano após a ocorrência é o ponto de dados estatisticamente mais significativo na análise acima. No entanto, é importante notar que a amostra é limitada a 6 ocorrências, e as conclusões estatísticas devem ser interpretadas com cautela, pois padrões históricos não garantem desempenho futuro.

Rebalanceamento de Fim de Trimestre dos Fundos de Pensão: Sinal de Compra Estrutural de 13,8 Bilhões de Dólares

A Goldman Sachs prevê um volume de compra de 13,8 bilhões de dólares, que supera 97% de todos os volumes mensais de compra dos últimos três anos, e 93% de todos os volumes mensais desde janeiro de 2000. Em comparação, desde 2000, os fundos de pensão têm uma média de venda líquida de 1,8 bilhões de dólares em ações por mês, tornando a magnitude desta expectativa de compra especialmente notável.

Essas compras de fim de trimestre pertencem a operações de rebalanceamento de ativos passivos. Analistas destacam que a recente queda do mercado fez com que as posições em ações ficassem abaixo das proporções de alocação alvo, levando os fundos a venderem títulos e aumentarem suas posições em ações para restaurar a estrutura de alocação de ativos previamente estabelecida. Este mecanismo tem previsibilidade temporal, podendo criar uma demanda quantificável e concreta por ações a curto prazo.

Jurrien Timmer, chefe de macro global da Fidelity, acrescenta a partir de uma perspectiva fundamental que as ações dos “Sete Gigantes” (Magnificent Seven), que representam uma grande proporção do valor de mercado do índice Nasdaq 100, tiveram suas avaliações ajustadas para uma faixa relativamente razoável nesta correção, e ainda se beneficiam de um forte impulso de crescimento de lucros, fornecendo suporte fundamental para o desempenho do índice no médio prazo.

Posicionamento Atual do Mercado: Interpretação Estrutural da Natureza da Correção e Condições de Recuperação

O índice Nasdaq 100 ainda está dentro da faixa de correção de 10% do seu máximo histórico, sem entrar na área definida tecnicamente como mercado em baixa (geralmente caracterizada por uma queda superior a 20%). Embora a duração da correção de 100 dias tenha atingido um novo recorde em 3 anos, a estrutura de alta relativa do índice ainda é mantida.

Múltiplos fatores estão se desenvolvendo simultaneamente: os padrões estatísticos históricos, a compra forçada de rebalanceamento dos fundos de pensão e o suporte fundamental dos líderes tecnológicos. A Kobeissi Letter resume dizendo que “a experiência histórica indica que as ações de tecnologia estão prestes a se recuperar”, mas se esse padrão histórico e o fluxo de fundos institucionais poderão criar um impulso de alta sustentado sob o atual ambiente macroeconômico ainda precisa ser validado pelo mercado.

Perguntas Frequentes

Quão raro é o padrão de “Correção de 100 Dias” do Índice Nasdaq 100?

De acordo com os dados da Kobeissi Letter, desde 1985, esse padrão (queda de mais de 100 dias enquanto permanece dentro da faixa de 10% do máximo) ocorreu apenas 6 vezes, com uma média de uma ocorrência a cada seis a oito anos, caracterizando um padrão de mercado estatisticamente de baixa frequência, mas a amostra é limitada, então a interpretação deve ser cautelosa.

Por que a compra de fim de trimestre dos fundos de pensão é significativa para o mercado?

O volume esperado de 13,8 bilhões de dólares supera 93% dos registros de compras mensais desde 2000. Como essas operações são compras passivas de rebalanceamento para atingir proporções alvo, possuem previsibilidade temporal, podendo criar uma demanda quantificável e em escala no mercado de ações a curto prazo, sendo um dos fatores de suporte estrutural técnico.

A correção na avaliação dos “Sete Gigantes” é suficiente para sustentar a recuperação do Nasdaq 100?

Jurrien Timmer, chefe de macro global da Fidelity, acredita que a correção atual já trouxe as avaliações de volta a uma faixa razoável, e o crescimento dos lucros dos Sete Gigantes ainda é resiliente. Diferentes analistas utilizam estruturas de avaliação distintas, sugerindo que os investidores considerem uma avaliação abrangente utilizando taxas de crescimento de lucros, múltiplos de preços e o ambiente macroeconômico.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.