Mercados de Previsão em Larga Escala: Perspetivas para 2026

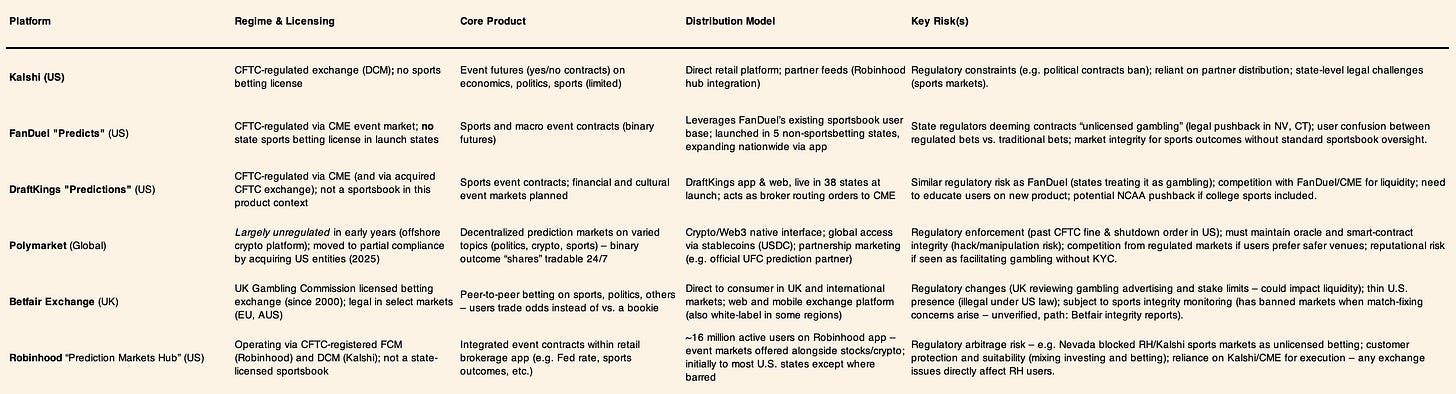

O mercado de event contracts nos EUA registou uma forte aceleração em 2025, coincidindo com a aproximação de um catalisador de dimensão geracional. A valorização da Kalshi duplicou para 11 mil milhões $, a Polymarket terá procurado avaliações ainda superiores e, antes do Campeonato do Mundo FIFA 2026 (a realizar-se na América do Norte), plataformas mass market como DraftKings, FanDuel e Robinhood lançaram produtos de previsão regulados. A Robinhood estima que estes mercados já geram receitas anuais de 300 milhões $, sendo a sua linha de negócio com maior crescimento, sinalizando que o trading baseado em opinião está a tornar-se mainstream no setor financeiro.

Contudo, este crescimento confronta-se com a realidade regulatória. Com as plataformas a prepararem-se para um aumento de participação impulsionado pelo Mundial, os mercados de previsão tornam-se menos uma questão de produto e mais um desafio de engenharia regulatória. Atualmente, as equipas desenvolvem soluções com base na classificação legal, fronteiras jurisdicionais e definições de liquidação, em vez de se focarem apenas na procura dos utilizadores. A capacidade de compliance e as parcerias de distribuição tornaram-se tão importantes como a liquidez, sendo o panorama competitivo definido por quem consegue operar em escala dentro dos quadros permitidos — não por quem lista mais mercados.

Correntes Regulamentares Cruzadas

A U.S. Commodity Futures Trading Commission permitiu apenas uma classe restrita de event contracts ligados a indicadores económicos, rejeitando outros por os considerar jogos ilícitos. Em setembro de 2023, a CFTC bloqueou a tentativa da Kalshi de listar futuros políticos, embora um desafio judicial posterior tenha permitido uma aprovação limitada para contratos sobre eleições presidenciais. Ao nível estadual, os reguladores adotaram uma linha dura em mercados próximos do desporto. Em dezembro de 2025, a autoridade de jogos do Connecticut emitiu ordens de cessação e desistência contra Kalshi, Robinhood e Crypto.com por oferecerem contratos sobre eventos desportivos considerados jogo não licenciado. O Nevada, por seu lado, recorreu aos tribunais para travar produtos semelhantes, forçando a retirada desses mercados no estado.

Em resposta, operadores como FanDuel e DraftKings restringiram as suas ofertas de previsão a jurisdições sem sportsbooks legais, evidenciando que a distribuição é moldada pelo perímetro regulatório, não pela procura dos utilizadores. A principal conclusão é clara: a tolerância regulatória, e não a inovação de produto, determina a escala. O design dos contratos, termos de liquidação, linguagem de marketing e rollout geográfico são cada vez mais desenhados para resistir ao escrutínio classificativo, e as plataformas capazes de operar dentro dos quadros regulatórios aceites garantem uma vantagem duradoura. Neste mercado, a clareza regulatória é uma barreira de entrada, enquanto a ambiguidade limita diretamente o crescimento.

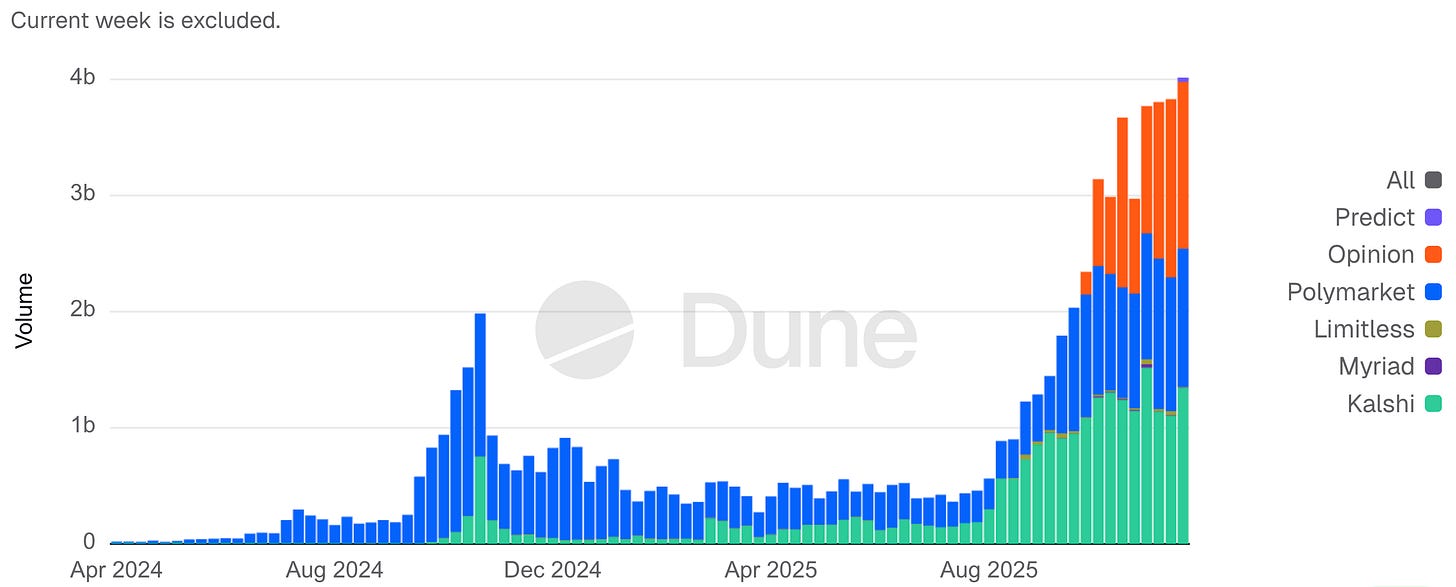

Volume Notional Semanal dos Mercados de Previsão

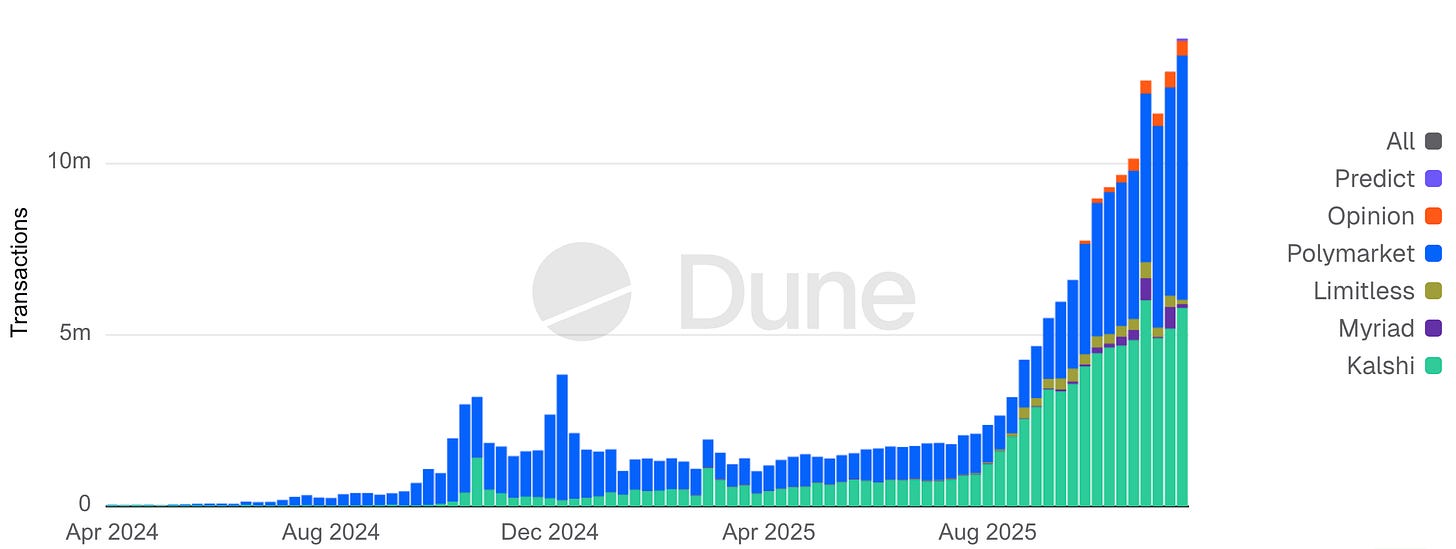

Transações Semanais dos Mercados de Previsão

Comparáveis Globais

Fora dos EUA, bolsas de apostas estabelecidas e novos regimes de licenciamento demonstram que mercados de eventos líquidos podem existir sob supervisão do jogo, embora com restrições económicas e de produto. A Betfair Exchange do Reino Unido comprova que é possível alcançar profundidade sob licença de apostas, embora a rentabilidade continue limitada por regras rigorosas de proteção do consumidor. Na Ásia, as apostas são maioritariamente canalizadas por monopólios estatais ou operadores offshore, refletindo forte procura mas também desafios persistentes de fiscalização e integridade. Na América Latina, a tendência é de formalização, com o Brasil a inaugurar um mercado regulado de apostas em janeiro de 2025, convertendo um mercado cinzento antigo numa atividade tributada e supervisionada.

O padrão é transversal: os reguladores estão a fechar brechas. Modelos de sweepstakes e casinos sociais baseados em tokens gratuitos e mecânicas de prémios estão a ser restringidos ou proibidos em várias jurisdições, elevando o patamar de compliance para qualquer produto próximo da fronteira do jogo. Globalmente, a tendência aponta para uma supervisão mais apertada, não para zonas cinzentas permissivas.

Plataformas On-Chain vs. Compliance

Os mercados de previsão descentralizados cresceram ao oferecer acesso global e rápido, sacrificando o cumprimento regulatório. A Polymarket, plataforma baseada em cripto, foi multada em 1,4 milhões $ pela CFTC em janeiro de 2022 por swaps de eventos não registados e obrigada a restringir o acesso de utilizadores dos EUA. Desde então, a Polymarket mudou de estratégia: reforçou controlos (contratando antigos consultores da CFTC) e adquiriu uma entidade registada em 2025, permitindo um relançamento beta nos EUA em novembro de 2025. Os volumes da Polymarket dispararam, com cerca de 3,6 mil milhões $ apostados numa única questão eleitoral de 2024, volume mensal a atingir 2,6 mil milhões $ no final de 2024, e atração de investidores blue-chip para uma valorização de cerca de 12 mil milhões $ em 2025.

Estas plataformas on-chain permitem criação e resolução de mercados rápida via oráculos, mas enfrentam o dilema entre velocidade e integridade. Disputas de governance e oráculos podem atrasar resultados, e o anonimato levanta dúvidas sobre manipulação de mercado ou uso de informação privilegiada. Os reguladores mantêm-se cautelosos: mesmo que o código seja descentralizado, organizadores e fornecedores de liquidez podem estar ao alcance das autoridades (como demonstrou o caso Polymarket). O desafio do setor on-chain para 2026 é conjugar inovação (mercados globais 24/7, liquidação instantânea em cripto) com compliance suficiente para satisfazer as autoridades, sem perder o acesso aberto que lhe deu popularidade.

Comportamento do Utilizador & Tendências de Volume

O uso dos mercados de previsão disparou em 2025, tanto em eventos desportivos como não desportivos. Estimativas do setor sugerem que o volume notional total multiplicou-se por mais de dez face a 2024, atingindo cerca de 13 mil milhões $ por mês no final de 2025. Os mercados desportivos foram o principal motor de volume, com eventos frequentes a gerar pequenas transações contínuas, enquanto política e macroeconomia atraíram menos posições, mas de valor significativamente superior.

Esta distinção reflete-se na estrutura de mercado. Na Kalshi, os contratos desportivos geraram a maioria do volume acumulado, refletindo participação repetida de utilizadores recreativos. Em simultâneo, o open interest concentrou-se em política e economia, indicando maiores compromissos de capital por posição. Na Polymarket, os mercados políticos dominaram igualmente o open interest apesar de menor frequência de transações. Na prática, o desporto maximiza a rotatividade, enquanto os mercados não desportivos concentram risco.

Daqui resultam dois arquétipos de participantes. Utilizadores de desporto comportam-se como flow traders, realizando muitas pequenas apostas ligadas ao entretenimento e hábito. Utilizadores políticos e macro atuam mais como alocadores de capital, efetuando menos apostas mas de valor superior, onde a perceção de vantagem informacional, valor de cobertura ou impacto narrativo é maior. Assim, as plataformas enfrentam um duplo desafio: manter o engagement do fluxo e garantir credibilidade e integridade nos mercados orientados pelo capital.

Esta divisão explica também onde se concentram os riscos de integridade. Em 2025, as polémicas surgiram sobretudo em listagens não desportivas, incluindo objeções de reguladores universitários dos EUA a mercados ligados a decisões de atletas-estudantes. As plataformas reagiram rapidamente, retirando esses contratos, evidenciando que o risco de governance cresce com a concentração de capital e sensibilidade informacional, não com o volume bruto. A implicação é que o crescimento sustentável depende menos da expansão do fluxo desportivo e mais da demonstração de que mercados não desportivos de alto impacto podem operar com credibilidade sem resvalar para falhas regulatórias ou reputacionais.

Mundial 2026 como Teste de Stress do Sistema

O Campeonato do Mundo FIFA 2026, coorganizado por Estados Unidos, Canadá e México, deve ser considerado um teste de stress total para o trading de eventos e infraestruturas de apostas reguladas, tal como eventos de grande escala anteriores nos EUA evidenciaram limitações de sistema sob pressão. Em 1994, o Mundial nos EUA testou sobretudo operações físicas e de recinto em nove cidades, estabelecendo recordes de assistência com 3 587 538 espectadores e uma média de 68 991 por jogo. Em 1996, os Jogos Olímpicos de Atlanta deslocaram o foco para comunicações, distribuição de informação e resposta a incidentes.

O sistema “Info ’96” da IBM centralizou a cronometragem e pontuação e distribuiu resultados a oficiais, media e canais públicos, enquanto operadores de telecomunicações expandiram a capacidade celular e a Motorola implementou redes rádio bidirecionais para segurança, transporte e coordenação de eventos. O atentado no Centennial Olympic Park, a 27 de julho de 1996, demonstrou como sistemas de grande escala rapidamente passam da otimização do throughput para integridade, resiliência e resposta coordenada sob pressão.

Operacionalmente, Atlanta marcou também um ponto de viragem na entrega digital de informação: plataformas oficiais dos Jogos Olímpicos terão gerido centenas de milhões de pageviews e milhões de utilizadores em 1996, antes de escalar para milhares de milhões de interações e centenas de milhões de utilizadores em edições seguintes, à medida que a distribuição digital se tornou dependência central e não suplemento.

Em 2026, o ponto de stress desloca-se para a camada digital e financeira. O torneio expande-se para 48 equipas e 104 jogos em 16 cidades anfitriãs, comprimindo picos repetidos de atenção e transações em janelas curtas durante cerca de cinco semanas. No Mundial 2022, o volume global de apostas foi estimado em dezenas de milhar de milhões de dólares, com picos de liquidez e liquidação extrema em janelas de jogos.

A edição de 2026 coloca uma fatia maior desta atividade em infraestruturas reguladas norte-americanas, já que as apostas desportivas são legais em 38 estados dos EUA, Washington, DC e Porto Rico sob alguma forma, aumentando a probabilidade de os fluxos passarem por sistemas de KYC, pagamentos e monitorização em vez de permanecerem offshore. Este acoplamento é reforçado pela distribuição centrada em apps, onde transmissões em direto, odds em tempo real ou contratos de eventos, funding e levantamentos ocorrem cada vez mais numa única sessão móvel. Para venues de event contracts e prediction markets, os pontos de stress operacional são claros: concentração de liquidez e volatilidade durante janelas de jogos, integridade da liquidação (incluindo latência de dados e resolução de disputas), design de produto jurisdicional e escalabilidade de KYC, AML, jogo responsável e levantamentos sob picos de procura.

A mesma stack regulatória e técnica será testada em grande escala nos Jogos Olímpicos de Los Angeles 2028, tornando o Mundial 2026 um evento de filtragem que deverá impulsionar intervenção regulatória, consolidação de plataformas ou saídas de mercado, separando infraestruturas preparadas para escala episódica das capazes de trading massificado, sustentável e em compliance.

Inovação em Pagamentos & Liquidação

A convergência estende-se aos pagamentos, onde stablecoins são cada vez mais usadas como infraestrutura operacional, não como ativos especulativos. A maioria dos mercados de previsão cripto nativos utiliza stablecoins USD para funding e liquidação, e plataformas reguladas estão agora a testar rails semelhantes. Em dezembro de 2025, a Visa lançou um piloto nos EUA permitindo a bancos liquidar transações 24/7 com USDC da Circle on chain, após experiências anteriores de stablecoins transfronteiriças iniciadas em 2023. Em mercados orientados por eventos, as stablecoins oferecem vantagens operacionais claras onde permitidas: depósitos e levantamentos instantâneos, alcance global sem conversão cambial e liquidação alinhada com trading contínuo.

Na prática, as stablecoins funcionam sobretudo como middleware de liquidação. Os utilizadores veem-nas como mecanismo mais rápido para movimentar valor dentro e fora das plataformas, enquanto os operadores beneficiam de menores taxas de falha, melhor gestão de liquidez e liquidação quase instantânea. Assim, os debates de política sobre stablecoins têm implicações secundárias para os mercados de previsão. Restrições às rails de stablecoins aumentam a fricção e atrasam levantamentos, enquanto clareza regulatória permite integração mais profunda por plataformas mainstream de apostas e corretoras.

Esta trajetória enfrenta resistência política. Christine Lagarde alertou em 2025 que stablecoins privadas representam riscos para a estabilidade monetária e reiterou o apoio ao euro digital estatal. A Financial Stability Review do Banco Central Europeu de novembro de 2025 alertou igualmente que o uso expandido de stablecoins em pagamentos pode prejudicar o financiamento bancário e complicar a transmissão da política. O cenário mais provável para 2026 é de integração incremental: mais sportsbooks a aceitar depósitos em stablecoins e processadores de pagamento a fazer ponte entre cartões e cripto, acompanhados por salvaguardas reforçadas como licenciamento, auditorias de reservas e requisitos de disclosure, e não uma aprovação generalizada de rails cripto nativas.

Enquadramento Macro de Liquidez

É fundamental adotar uma perspetiva crítica ao analisar o boom de 2025: dinheiro fácil pode inflacionar mercados especulativos. A mudança da Reserva Federal no final de 2025 para terminar o quantitative tightening pode melhorar ligeiramente as condições de liquidez em 2026, relevante sobretudo pelo impacto no apetite pelo risco, não na direção da adoção. Nos mercados de previsão, a liquidez influencia a intensidade da participação — mais capital pode traduzir-se em volumes mais elevados, enquanto condições restritivas podem travar a especulação.

Contudo, o crescimento de volume em 2025 ocorreu num contexto de taxas elevadas, sugerindo que estes mercados não dependem fundamentalmente da liquidez. É mais útil encarar a liquidez macro como acelerador, não como motor. A adoção baseia-se em fatores seculares: distribuição mainstream via corretoras e sportsbooks, simplificação do produto e aceitação cultural crescente do trading baseado em eventos. As condições monetárias afetam a amplitude — ou seja, o grau de alocação de capital — mas não determinam se a adoção acontece.

Esta distinção é relevante para a estratégia das plataformas. Liquidez mais restrita pode comprimir volumes sem invalidar a tese de convergência, enquanto maior liquidez pode amplificar o engagement e acelerar a consolidação a favor de plataformas com clearance regulatório, distribuição e controlo de liquidação. Choques macro podem ainda influenciar o comportamento de curto prazo, sobretudo em contratos ligados a divulgações económicas, mas funcionam como inputs de volatilidade, não como determinantes estruturais. Em suma, as condições de liquidez enquadram os resultados, mas não os definem.

“Elemento em Falta” – Distribuição Super-App & Barreiras

Apesar do entusiasmo, permanece uma incógnita: quem controlará a interface do utilizador dos produtos convergentes de trading e apostas? O consenso emergente é que a distribuição é chave — a verdadeira barreira está em possuir a relação com o cliente num ecossistema ao estilo super-app. Isto impulsiona uma onda de parcerias: exchanges querem milhões de utilizadores de retalho (daí os acordos da CME com FanDuel e DraftKings), e plataformas de consumo procuram conteúdos diferenciados (daí a parceria Robinhood-Kalshi e a aquisição de uma pequena exchange CFTC pela DraftKings). O modelo espelha uma corretora ou super-app: oferecer ações, opções, cripto e event contracts lado a lado, para que o utilizador nunca abandone a plataforma.

Os mercados de previsão são particularmente sensíveis à liquidez e confiança porque o valor para o utilizador depende da certeza de que os mercados vão liquidar e resolver fiavelmente. Mercados pouco líquidos falham rapidamente; mercados líquidos crescem. Plataformas que captam utilizadores através de relações pré-existentes com corretoras ou sportsbooks, com baixo custo marginal de aquisição e rails de KYC e funding já estabelecidos, partem com vantagens estruturais face a venues independentes que constroem liquidez mercado a mercado. Assim, os mercados de previsão comportam-se menos como redes sociais e mais como trading de opções: a novidade não é diferenciadora, a profundidade e fiabilidade são. Por isso, o debate “feature vs produto” é cada vez mais decidido pela distribuição, não pela tecnologia.

O sucesso inicial da Robinhood reforça esta tese: lançou trading de eventos a um subconjunto de traders ativos em 2025 e registou rápida adoção, com a ARK Invest a estimar receitas recorrentes de 300 milhões $ até ao final do ano. Estrutura de barreira: um mercado de previsão independente (por mais inovador que seja) pode ter dificuldade em competir com operadores estabelecidos que alavancam as suas bases de utilizadores. O sportsbook da FanDuel, por exemplo, tem mais de 12 milhões de utilizadores e, ao integrar event contracts powered by CME, lançou a nova plataforma com liquidez e confiança em cinco estados. A DraftKings fez o mesmo em 38 estados. Em contraste, Kalshi e Polymarket passaram anos a construir liquidez de raiz; agora procuram cada vez mais parcerias de distribuição (Robinhood, Underdog Fantasy, até UFC para a Polymarket).

O desfecho mais provável é o surgimento de algumas grandes plataformas agregadoras a atingir efeitos de rede e aprovação regulatória, enquanto venues mais pequenas se especializam (por exemplo, apenas eventos cripto) ou são absorvidas.

Existe também uma convergência super-app com fintech e media: num futuro próximo, uma app como PayPal ou CashApp poderá oferecer mercados de previsão a par de pagamentos e negociação de ações. Grandes empresas tecnológicas e de media estão a observar este espaço: Apple, Amazon e ESPN exploraram parcerias ou funcionalidades de apostas desportivas entre 2023–25, o que pode evoluir para ofertas mais amplas de trading de eventos nos seus ecossistemas. O “elemento em falta” poderá ser o momento em que um gigante tecnológico integra plenamente mercados de previsão num super-app, combinando notícias sociais, apostas e investimento num só local — uma barreira potencialmente dominante que poucos operadores independentes conseguiriam igualar.

Até lá, a corrida faz-se entre exchanges, sportsbooks e corretoras para fidelizar utilizadores. Questão estratégica chave para 2026: os mercados de previsão tornar-se-ão uma funcionalidade dentro de grandes apps financeiras ou permanecerão um vertical autónomo? Os primeiros sinais apontam para integração: quem detém a maior distribuição (milhões de contas e uma marca de confiança) ocupa a posição dominante.

Os reguladores, porém, podem olhar com ceticismo para super-apps que promovem a transição fluida entre investimento e jogo, preocupados com a proteção do consumidor e fronteiras difusas. Os vencedores finais serão os que convencerem tanto utilizadores como reguladores de que conseguem massificar esta convergência de forma segura, construindo uma barreira não só de tecnologia e liquidez, mas também de compliance, confiança e experiência de utilizador.

Opinion Trade (Opinion Labs): Challenger On-Chain Macro-Nativo

A Opinion Trade (da Opinion Labs) posiciona-se como venue on-chain macro-first, disponibilizando mercados que se assemelham a dashboards de taxas e commodities, em vez de apostas em eventos de entretenimento. A plataforma foi lançada na BNB Chain a 24 de outubro de 2025 e, a 17 de novembro de 2025, ultrapassou 3,1 mil milhões $ de volume notional acumulado, com média diária de cerca de 132,5 milhões $ nas primeiras semanas. Entre 11 e 17 de novembro, terá liderado venues de previsão com aproximadamente 1,5 mil milhões $ de volume semanal, enquanto o open interest atingiu 60,9 milhões $ a 17 de novembro, ficando atrás de Kalshi e Polymarket nesse momento.

No lado da infraestrutura, a Opinion Labs anunciou uma parceria em dezembro de 2025 com a Brevis para integrar verificação baseada em zero-knowledge nos workflows de liquidação, com o objetivo de reduzir gaps de confiança na resolução de mercados. A empresa revelou ainda uma ronda seed de 5 milhões $ liderada pela YZi Labs, anteriormente Binance Labs, com outros participantes, garantindo capital e proximidade estratégica ao ecossistema BNB. Por fim, o geofencing explícito da plataforma aos Estados Unidos e outras jurisdições restritas sublinha o trade-off definidor de 2025–26 para mercados de previsão on-chain: formação rápida de liquidez global limitada pelo design do perímetro regulatório.

Mercados de Previsão de Consumo como Canal de Distribuição ICO 2.0

A Sport.Fun, anteriormente Football.Fun, é um exemplo concreto de como os mercados de previsão de consumo estão a ser usados como nova infraestrutura de distribuição de tokens — um modelo emergente “ICO 2.0” integrado diretamente em aplicações de consumo com receitas reais. Lançada em agosto de 2025 na Base, a plataforma focou-se inicialmente em trading de eventos de futebol ao estilo fantasy, antes de expandir para mercados NFL. No final de 2025, a Sport.Fun reportou mais de 90 milhões $ de volume acumulado e mais de 10 milhões $ de receitas, sinalizando product-market fit relevante antes de qualquer emissão pública de tokens.

A empresa angariou uma ronda seed de 2 milhões $ liderada pela 6th Man Ventures, com participação da Zee Prime Capital, Sfermion e Devmons. Este mix de investidores reflete o crescente interesse por aplicações cripto orientadas ao consumidor que combinam primitivas financeiras com engagement de entretenimento, e não apenas teses de infraestrutura. Importa referir que o capital foi investido após atividade e monetização comprovadas, invertendo a lógica dos ciclos ICO anteriores, em que as vendas de tokens precediam o uso real.

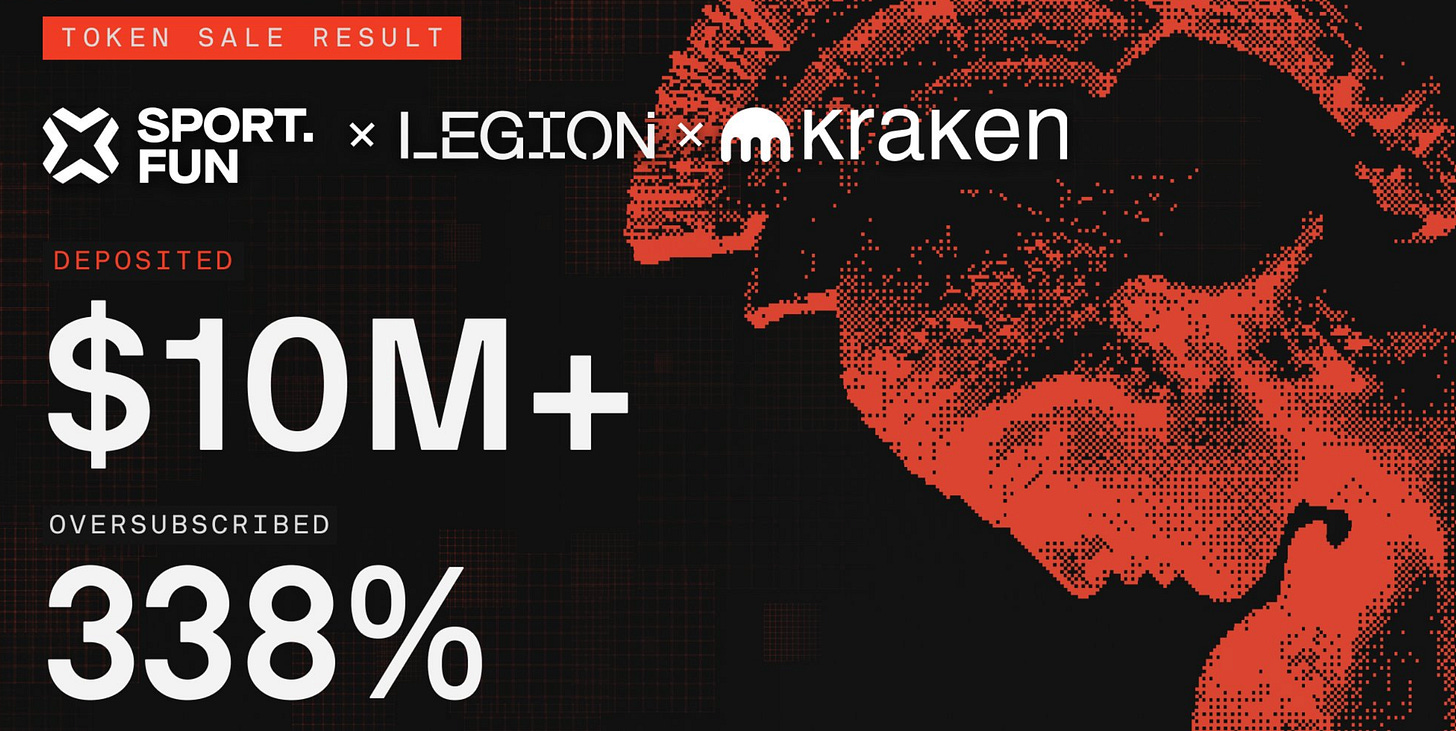

A venda pública do token $FUN da Sport.Fun, realizada entre 16 e 18 de dezembro de 2025, ilustra ainda esta mudança. A venda foi feita via Kraken Launch em paralelo com a distribuição merit-based Legion, atraindo mais de 4 600 participantes e acima de 10 milhões $ em compromissos agregados. O valor médio de participação foi cerca de 2 200 $ por carteira, e a procura superou o soft cap de 3 milhões $ em cerca de 330 por cento. O montante final angariado foi de 4,5 milhões $ a um preço de 0,06 $ por token, implicando uma valorização fully diluted de 60 milhões $, com 75 milhões de tokens vendidos após expansão greenshoe.

Os tokenomics foram desenhados para equilibrar liquidez e estabilidade pós-lançamento. Cinquenta por cento dos tokens desbloqueiam no evento de geração de tokens em janeiro de 2026, com o remanescente a ser libertado linearmente ao longo de seis meses. Este modelo contrasta com unlocks imediatos comuns em ciclos ICO anteriores e reflete lições aprendidas após colapsos motivados por volatilidade. A venda de tokens funcionou menos como evento de financiamento especulativo e mais como extensão de um mercado de consumo já existente, permitindo aos utilizadores investir na plataforma onde já negociavam ativamente.

Conclusão

No final de 2025, os mercados de previsão passaram de experimentação marginal a categoria massificada credível, impulsionados por distribuição mainstream, produtos simplificados e procura clara do utilizador. O constrangimento deixou de ser a adoção e passou a ser o design sob regulação, onde classificação, integridade da liquidação e compliance jurisdicional determinam quem pode escalar. O Mundial 2026 deve ser lido não como história de crescimento, mas como teste de stress à liquidez, operações e resiliência regulatória sob carga máxima. As plataformas que passarem este teste sem ação fiscalizadora ou dano reputacional definirão a próxima fase de consolidação. As que não passarem acelerarão a transição para padrões mais exigentes e menos, mas maiores, vencedores.

Fontes:

- https://x.com/footballdotfun

- https://www.reuters.com/

- https://polymarket.com/

- https://kalshi.com/

- https://app.opinion.trade/

- https://dune.com/datadashboards/prediction-markets

- Information technology at the Olympic Games - Boris Sakac

Aviso de Risco:

insights4.vc e a respetiva newsletter fornecem investigação e informação apenas para fins educativos e não devem ser entendidos como qualquer tipo de aconselhamento profissional. Não promovemos qualquer ação de investimento, incluindo compra, venda ou detenção de ativos digitais.

O conteúdo reflete apenas as opiniões do autor e não constitui aconselhamento financeiro. Realize a sua própria due diligence antes de interagir com criptomoedas, DeFi, NFTs, Web 3 ou tecnologias relacionadas, pois envolvem riscos elevados e valores que podem variar significativamente.

Nota: Este artigo de investigação não é patrocinado por nenhuma das empresas mencionadas.

Disclaimer:

- Este artigo é uma reprodução de [insights4.vc]. Todos os direitos de autor pertencem ao autor original [insights4.vc]. Se houver objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Disclaimer de Responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI