O FMI alerta para falhas globais nas stablecoin e para o agravamento dos riscos transfronteiriços

Avaliação Mais Recente do FMI sobre Stablecoins

O relatório mais recente do FMI, “Understanding Stablecoins”, apresenta uma análise do enquadramento regulatório nas principais economias, como os Estados Unidos, o Reino Unido, a União Europeia e o Japão. O estudo evidencia disparidades significativas nas abordagens regulatórias. Em alguns países, as stablecoins são classificadas como valores mobiliários; noutros, são reguladas como instrumentos de pagamento; e há jurisdições que restringem a supervisão aos tokens emitidos por bancos. Em certos casos, continuam a faltar normas abrangentes. Esta falta de alinhamento impede a existência de padrões unificados para o mercado global.

(Fonte: IMFNews)

Circulação Transfronteiriça Supera a Regulação

O FMI destaca que as stablecoins operam facilmente em jurisdições com regulamentação menos rigorosa enquanto servem mercados globais, tornando difícil para os reguladores monitorizarem os seguintes aspetos:

- Ativos de reserva

- Processos de liquidação e resgate

- Gestão de liquidez

- Controlo do branqueamento de capitais

Estas lacunas regulatórias ampliam as oportunidades de arbitragem e comprometem a supervisão no sistema financeiro global.

Interoperabilidade Entre Blockchains Mantém-se Limitada

O FMI sublinha ainda que, para além das inconsistências regulatórias, as stablecoins enfrentam obstáculos técnicos. A ausência de interoperabilidade entre blockchains públicas, plataformas de negociação e estruturas cross-chain origina os seguintes desafios:

- Custos de transação mais elevados

- Integração de mercado mais lenta

- Menor eficiência nos pagamentos globais

Enquanto persistem diferenças regulatórias, esta situação torna o uso e a liquidação transfronteiriça ainda mais complexos.

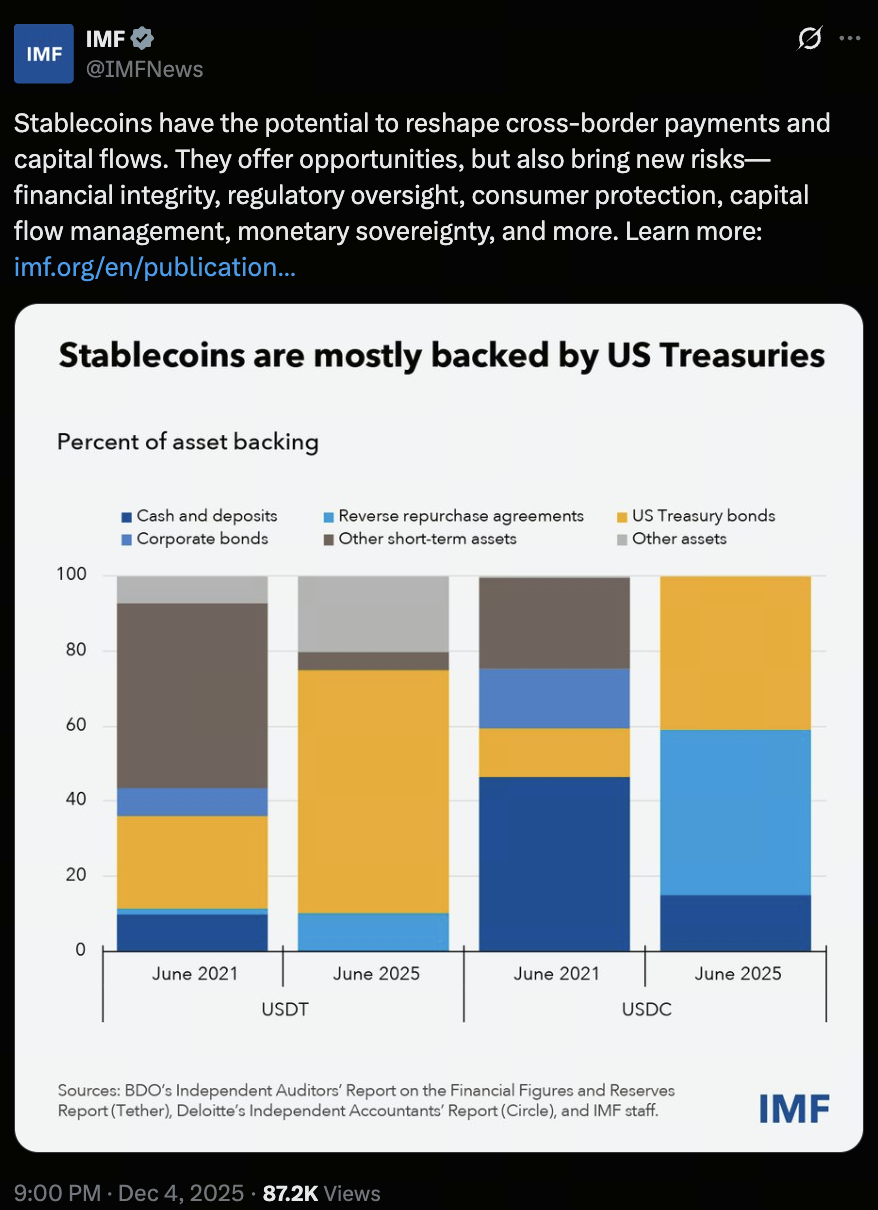

Stablecoins Indexadas ao Dólar dos EUA Permanecem Dominantes

A capitalização do mercado global de stablecoins já ultrapassa 300 mil milhões $, com USDT e USDC, ambas indexadas ao dólar dos EUA, a liderarem o mercado. O FMI detalha as estruturas de reserva destas stablecoins:

- Cerca de 40 % das reservas do USDC estão em títulos do Tesouro dos EUA de curto prazo

- Cerca de 75 % das reservas do USDT estão em obrigações governamentais de curto prazo, sendo cerca de 5 % detidas em Bitcoin

Uma ligação mais próxima entre stablecoins e mercados de obrigações governamentais aumenta o potencial de impacto nos sistemas financeiros tradicionais.

Stablecoins Podem Comprometer a Soberania Monetária e os Controlos de Capitais

O FMI alerta que a utilização generalizada de stablecoins denominadas em moeda estrangeira pode pôr em risco a estabilidade financeira nacional, incluindo:

- Diminuição da procura pela moeda nacional

- Redução da eficácia da política monetária

- Aceleração da dolarização digital

- Aumento do risco de contornar os controlos de capitais (especialmente através de carteiras auto-custodiadas e plataformas offshore)

Se ocorrerem resgates em larga escala, os emissores podem vender rapidamente grandes volumes de títulos do Tesouro dos EUA de curto prazo, podendo perturbar os mercados globais de financiamento de curto prazo. Relações mais próximas entre emissores de stablecoins, bancos, entidades de custódia, plataformas de negociação e fundos podem provocar a propagação da volatilidade do setor cripto para os mercados financeiros tradicionais.

Conclusão

O FMI conclui que, sem normas internacionais harmonizadas, as stablecoins podem contornar mecanismos nacionais de segurança, aumentar a pressão sobre economias frágeis e transmitir rapidamente o risco através de transações transfronteiriças.

Partilhar

Conteúdos

Artigos relacionados

Analisando o Hack do Bybit Usando o Ataque de Assinatura Múltipla Radiant como Exemplo

A esplêndida bolha e a verdade perdida das tokens de celebridade

O que é FLock.io (FLOCK)?

Os mais recentes desenvolvimentos de Cardano (ADA)

Grok AI, GrokCoin & Grok: o Hype e a Realidade