IMF 警示全球稳定币监管断层:跨境风险、金融外溢效应全面升温

IMF 最新稳定币评估

IMF 在最新发布的《Understanding Stablecoins》报告中,盘点美国、英国、欧盟与日本等主要经济体的监管现况,结果显示各国立场大不相同。部分国家将稳定币视为证券,有些则纳入支付工具管理,也有监管仅限制于由银行发行的代币,甚至尚未建立完整规范的情况。这种分歧使市场缺乏统一标准。

(来源:IMFNews)

跨境流通速度超越监管

IMF 指出,稳定币可以轻易在监管较松的司法管辖区运作,却向全球市场提供服务,使监管机构难以追踪其:

储备资产

清算与赎回

流动性控管

反洗钱措施

这种监管补洞导致套利空间扩大,影响全球金融体系的监督能力。

链与链之间仍缺乏互通性

IMF 也提醒,目前稳定币除了跨境监管存在落差外,技术层面亦不一致。不同公链、交易所与跨链架构之间缺乏互操作性,造成:

交易成本升高

市场整合速度变慢

全球支付效率受限

当各国规则再度不一致时,跨境使用及清算更显复杂。

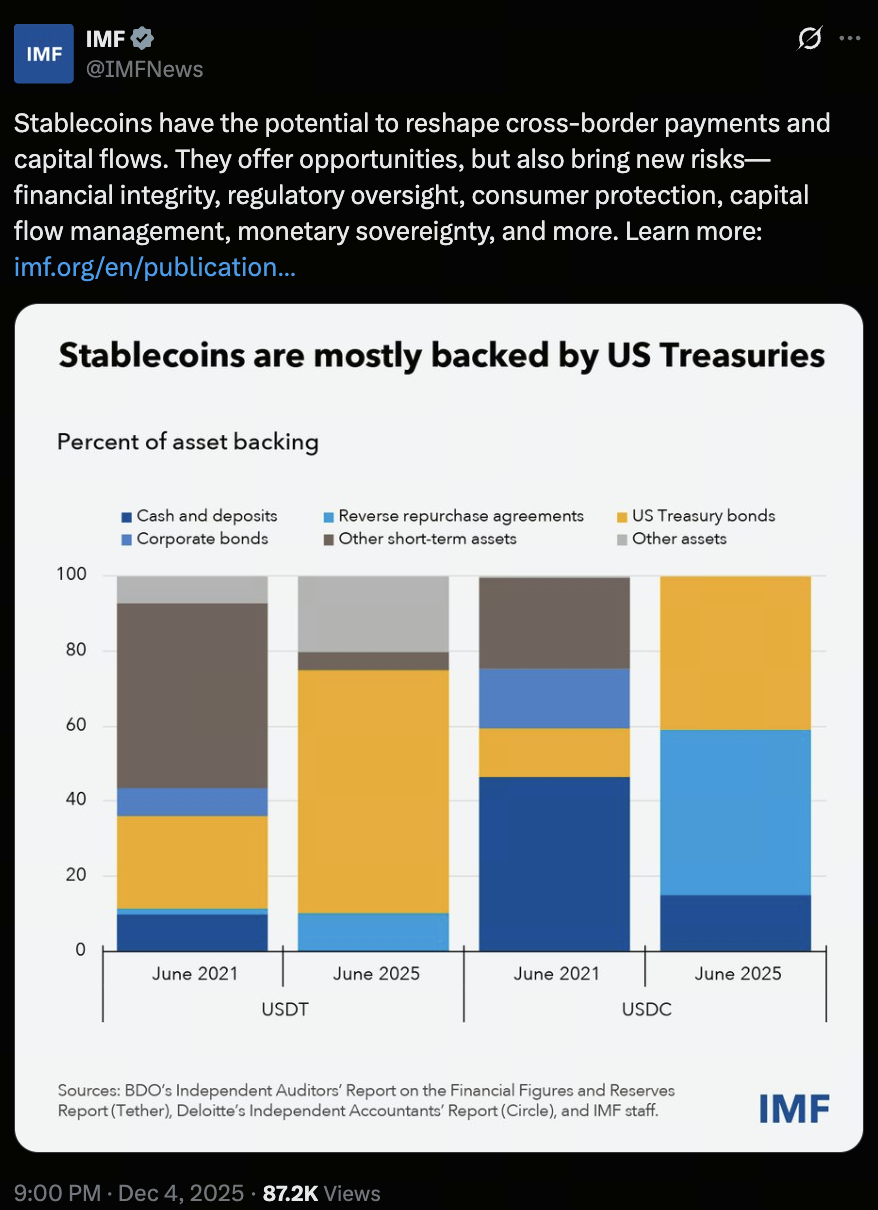

美元稳定币仍占主导地位

全球稳定币市值已超过 3000 亿美元,美元挂钩的 USDT 与 USDC 依然是市场主力。IMF 指出两者的储备结构特征包括:

USDC 约 40% 储备为短期美国国债

USDT 约 75% 为短期国债,另有约 5% 为比特币

稳定币与政府债券市场连结越深,越容易放大其与传统金融系统的相互影响。

稳定币可能削弱货币主权与资本管制

IMF 特别提醒,当外币计价的稳定币被大量使用时,可能对国家金融稳定造成压力,包括:

减弱本国货币需求

影响货币政策的有效性

加速数位美元化

增加绕过资本管制的风险(尤其透过未托管钱包与离岸平台)

此外,大规模赎回潮可能迫使发行方快速抛售大量短期美债,冲击全球短期资金市场。随著稳定币发行方、银行、托管机构、交易平台与基金之间的连结变得紧密,市场波动可能由加密市场外溢至更广泛的金融体系。

总结

IMF 最终指出若国际间未能建立一致的监管规范,稳定币可能绕过国家安全机制,加剧脆弱经济体的压力,并在跨境交易中快速传递风险。

分享

相关文章

Gate BTC 挖矿:质押 BTC,轻松每日赚取链上收益

ETF 助力 Nasdaq Turns Positive in 2025:捕捉科技浪潮红利

2025 年房屋税新政全面解析 — 政策变化与纳税人应对策略

纳斯达克 100 指数最新动态与投资策略