CryptoSuper

現在、コンテンツはありません

CryptoSuper

カッコウが😊にやってきました

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

注意,伊朗 🇮🇷 已拒绝与美国 🇺🇸 进行第二轮谈判

特朗普的局势变得更加困难,不再有人理睬他。

🚨 市场立即对其做出了下跌的反应。

原文表示特朗普的局势变得更加困难,不再有人理睬他。

🚨 市场立即对其做出了下跌的反应。

- 報酬

- いいね

- コメント

- リポスト

- 共有

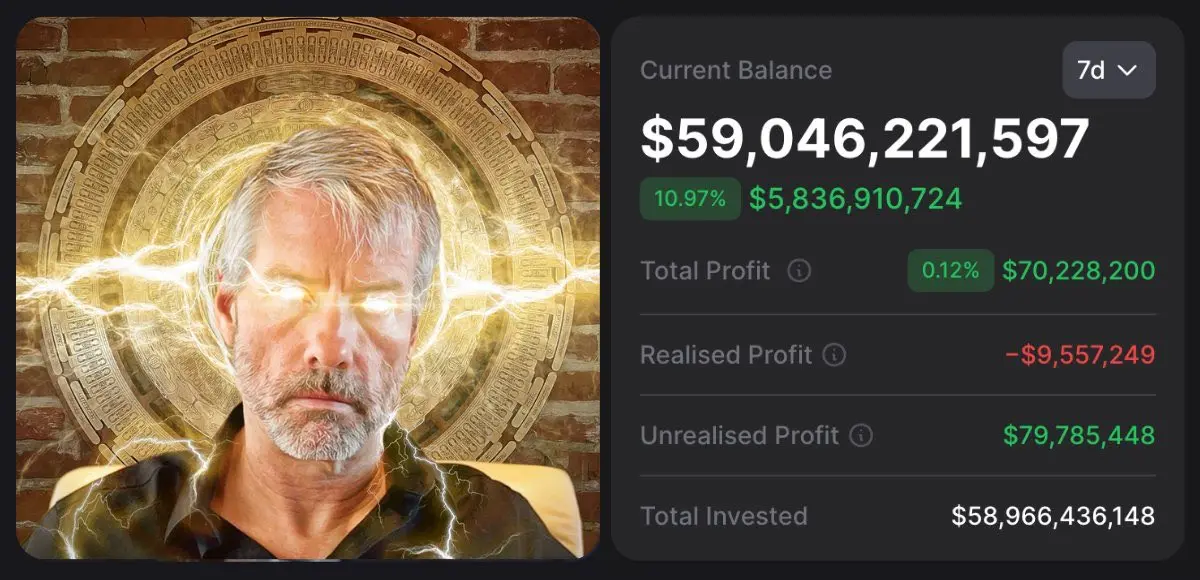

KelpDAOのハッキングの後、多くの「分散型金融」が同時に活動を停止し、被害を最小限に抑えました。

DeFiすべてが嘘であり、分散化はなく、彼らはボタン一つで何でもオンオフできる、これが中央集権です。

そして非常に重要なことを考えてください、ハッキングの被害額は3億ドル未満でしたが、それだけで多くのDeFiを停止させるのに十分でした。

投資家の信頼を取り戻すには、長い時間がかかるでしょう。

DeFiすべてが嘘であり、分散化はなく、彼らはボタン一つで何でもオンオフできる、これが中央集権です。

そして非常に重要なことを考えてください、ハッキングの被害額は3億ドル未満でしたが、それだけで多くのDeFiを停止させるのに十分でした。

投資家の信頼を取り戻すには、長い時間がかかるでしょう。

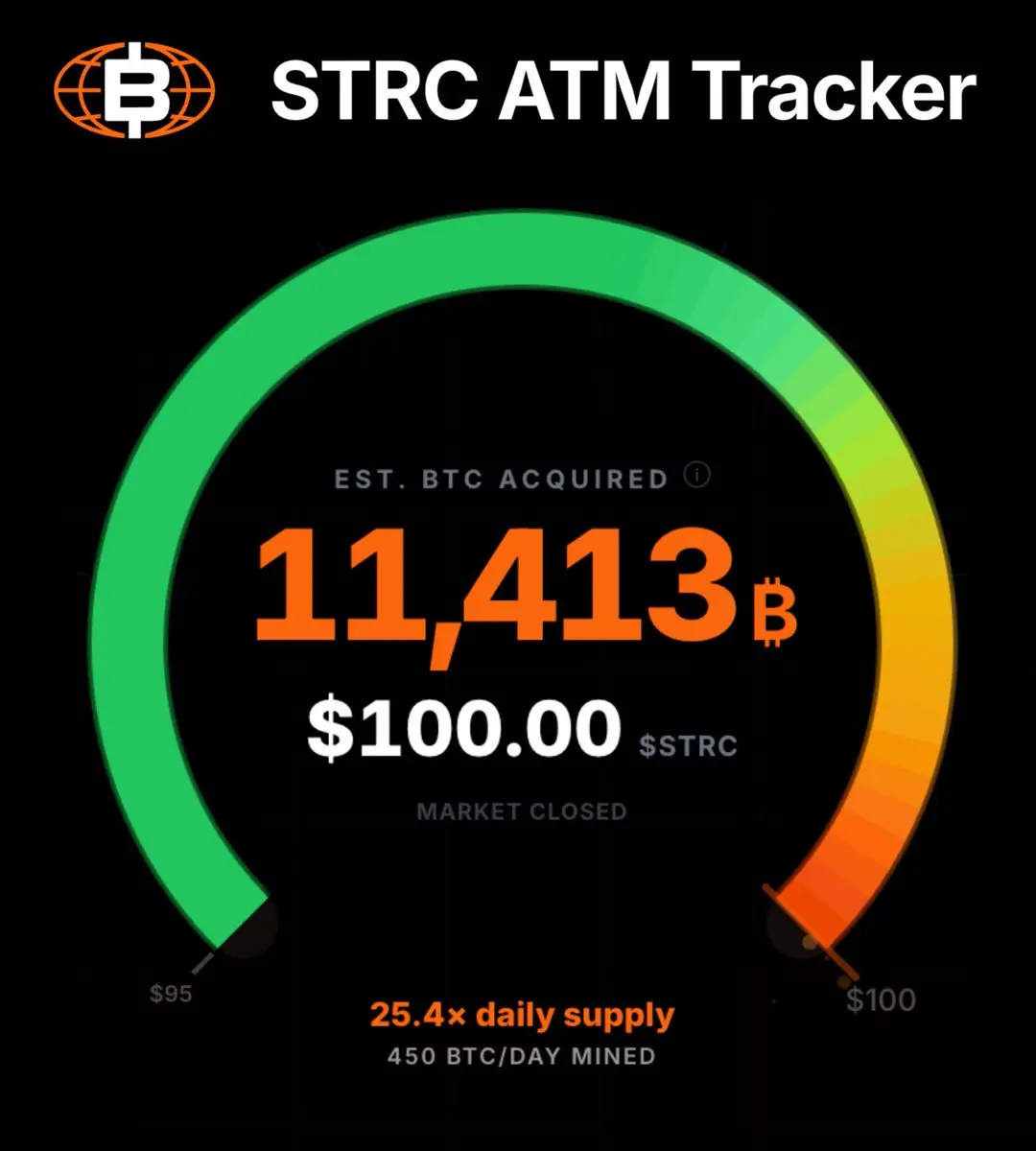

DEFI-35.55%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ロバの肉

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

カグアブーム!

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

人気の話題

もっと見る304.64K 人気度

764.67K 人気度

175.32K 人気度

30.61K 人気度

881.29K 人気度

ピン