#USIranWarUpdates

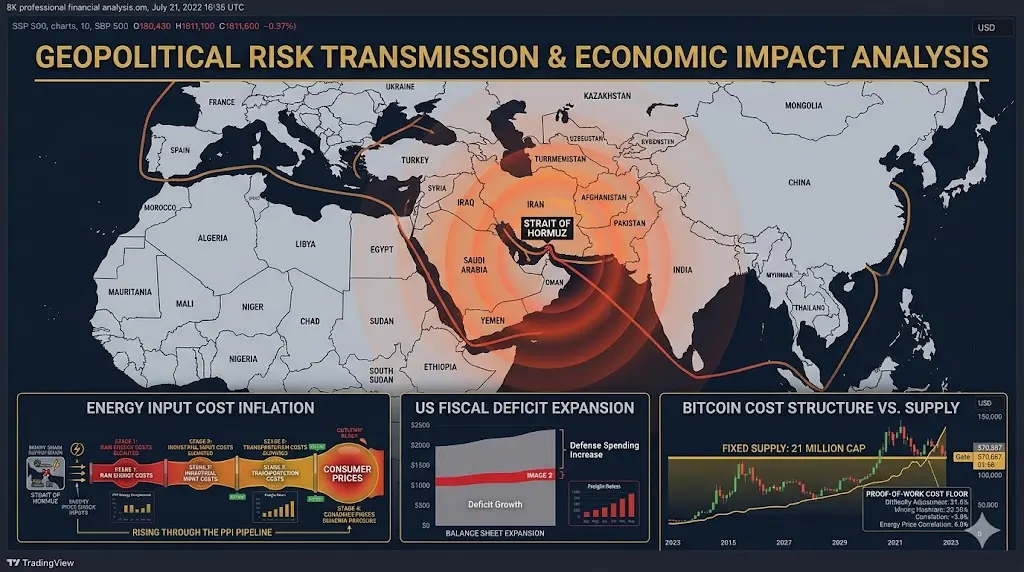

中東の地政学的紛争は、歴史的に最も信頼できるエネルギー価格の変動、安全資産の需要、そして機関投資家のポートフォリオ再バランシングの要因の一つです。ホルムズ海峡周辺の現在の状況は、2020年代初頭以来、世界のエネルギー市場に対する最も重要な供給側のショックであり、その影響は暗号資産においても特定の構造的な形で、既に利用可能なオンチェーンおよび市場データに明確に現れています。

エネルギー価格の伝達メカニズム:

ホルムズ海峡は、世界の石油貿易の約20%とLNG輸送の重要なシェアを担っています。海峡が商業タンカーの通行に対して事実上封鎖されると—部分的であっても、リスクプレミアムを伴っていても—エネルギーの価格は世界的に上昇します。これは未来のシナリオではなく、今起きていることです。2月のPPI(生産者物価指数)が予想を上回ったことは、すでにエネルギー投入コストの早期上昇を反映しています。3月のデータはより完全な会計を示すでしょう。

このエネルギー価格の上昇は、よく理解されている通り、経済全体に次のように伝わります:投入コストが上昇し、生産者物価がそれに追随し、消費者物価は数週間から数カ月遅れて上昇します。ホルムズ海峡の混乱から米国のCPI(消費者物価指数)への伝達経路は仮説ではなく、1973年以降の主要な湾岸供給事件のすべてにおいて歴史的に証明された確立された伝達メカニズムです。

暗号資産にとって、エネルギー価格のチャネルは単なるマクロ経済の背景ではありません。ビットコインのプルーフ・オブ・ワークのセキュリティモデルと、その価値保存手段としての役割に直接関係しています。

エネルギー価格ショックがビットコインの論を特に強化する理由:

ビットコインのセキュリティは、実際のエネルギー支出によって支えられています。ネットワークへの攻撃コストはエネルギーコストの上昇とともに高くなります。新たに採掘されるビットコインのコストもエネルギーコストの上昇に伴って増加します。ビットコインの供給量は、エネルギーコストの変動に応じて増加しません。半減期スケジュールによって算法的に固定されたままです。

地政学的な供給の混乱によるエネルギー価格の上昇時には、二つのことが同時に起こります。一つは、ビットコインの生産コストが上昇し、これにより現在の価格の下にある実現コストの下限が強化されること。もう一つは、エネルギー輸入国の通貨の購買力が低下し、エネルギー経済学に抵抗し、供給が制約される資産の相対的な魅力が高まることです。

これが、「ビットコインはデジタルゴールドである」という論の根幹をなすメカニズムです。歴史的に、エネルギー供給のショック時には金の購買力が上昇してきました。これは、金の生産の限界コストがエネルギーコストの上昇に伴って増加し、ドル建ての購買力が低下するためです。ビットコインは、固定供給のプルーフ・オブ・ワーク資産として、このダイナミクスを計算層で継承しています。

安全資産としての再バランシングシグナル:

地政学的不確実性がホルムズ海峡の混乱の主要なレベルに達すると、機関投資家のポートフォリオマネージャーは三つの軸で防御的な再バランシングを行います:エネルギー輸入株式市場へのエクスポージャーを縮小し、コモディティとインフレヘッジへの配分を増やし、ドル建ての固定収入のデュレーションを短縮します。最初の二つの軸は、ビットコインに直接的な影響を与えます。

株式の縮小軸は、3月20日のETF流出を説明しています。BTCの現物ETFは5,211万ドルの純流出を記録し、ETHの現物ETFは4,197万ドルの純流出を記録しました。これは、エスカレートする不確実性に対応した機関投資家のリスクオフ再バランシングの結果です。これはビットコインのポジションからの構造的な退出ではありません。ポジティブなキャリーを伴う761,068 BTCの継続的な積み増しと、3月18日に終了した7日間のETF流入の累計1.17億ドルは、長期的な機関投資家のポジションが解消されていないことを示しています。ピーク時の不確実性の日には、戦術的な配分のマージンが削減されるだけです。

インフレヘッジの軸は、より重要な観察ポイントです。エネルギー供給のショックに対応してコモディティやインフレヘッジのエクスポージャーを増やす機関投資家は、ビットコイン、ゴールド、エネルギー先物、TIPSといったポートフォリオの構成要素としてビットコインを含める枠組みで運用しています。T・ロウ・プライスのアクティブな暗号ETF修正案は、BTCと他14の資産を適格保有としてリストアップしており、これはこのマクロ環境にぴったり合致しています。偶然ではありません。

ペンタゴン予算の次元:

ペンタゴンが報告した約$200 億ドルの戦争資金要請は、直接的な金融的影響を伴う財政イベントです。この規模の軍事支出は、増税ではなく赤字拡大によって資金調達され、固定供給資産の長期的な正当性を強化します。赤字財政による軍事支出の1ドルは、供給が政府の財政決定に左右されない資産の長期的な正当性を補強します。

これは、過去50年間の米国の主要な軍事介入時にゴールド需要を駆動したメカニズムと同じです。ビットコインは、そのメカニズムの現代版であり、ETFインフラを通じてデジタル資産市場に参入した機関資本のための新たな表現です。

今の市場データが示すもの:

BTCは$70,464で推移し、$69,388 SARのダブルボトムを維持しています。日次RSIは49.4、ニュートラルな状態です。恐怖と欲望指数は12で、社会的センチメントは68%のポジティブを示しています。コミュニティのセンチメントと恐怖指数の乖離は、地政学的な不確実性をすでに織り込んだ保有者層が、パニックに陥っていないことを反映しています。取引量は過去7日平均を大きく上回っています。ETHは$2,154で、4時間MACDのゴールデンクロスを維持し、セッション中+1.12%の上昇を示し、3月15日から21日の期間中に複数の10,000 ETH超の単一エンティティによる買いが集中しています。GTは$6.84で、+1.48%、セッション中にBTCを約1.1%上回り、40.19百万トークンのステーキングを行っています。

市場の構造は、ボラティリティの圧縮、確認されたサポートライン、表面下の機関投資家の蓄積、方向性のない取引量の増加という形で、いずれかの方向への解決を待つ状態です。地政学的な不確実性は、この曖昧さを解消しません。むしろ、蓄積データが示唆する解決のための構造的な根拠を深めるものです。

CFTCの認可タイミング:

CFTC(商品先物取引委員会)が、ホルムズ海峡の供給リスクが高まる同じ週に、先物委託商人がビットコインを連邦規制の先物市場のマージン担保として受け入れ可能と発表したことは、ビットコインが金融リスク管理のツールキットにおいて永続的な地位を確立したことの証です。地政学的ショックが全資産クラスにボラティリティをもたらす環境において、米国債や株式先物と同じ規制枠組み内でビットコインを担保として利用できることは、デジタル資産をこの種のマクロ不確実性を管理するための機関リスク管理システムに正式に統合したことを意味します。

結論:

主要なエネルギー供給の混乱は、歴史的に特定のポートフォリオ再バランシングパターンを生み出します。エネルギー輸入株式市場からインフレヘッジへ、そして物理的または数学的に制約された供給を持つ資産へ。ビットコインは、固定供給、プルーフ・オブ・ワークの裏付け、規制されたETFインフラを通じて機関投資家がアクセスでき、今やCFTCに認められた先物のマージン担保としても位置付けられています。これらの再バランシングのすべての軸の交差点に位置しています。

ピーク時の不確実性に伴う短期的なボラティリティは避けられませんが、その下に築かれる構造的なポジショニングは、同じく確固たるものであり、より長期的に耐えうるものです。

それに応じてポジションを取り、ボラティリティに備えましょう。

#USIranWarUpdates #GeopoliticsAndCrypto #Bitcoin?

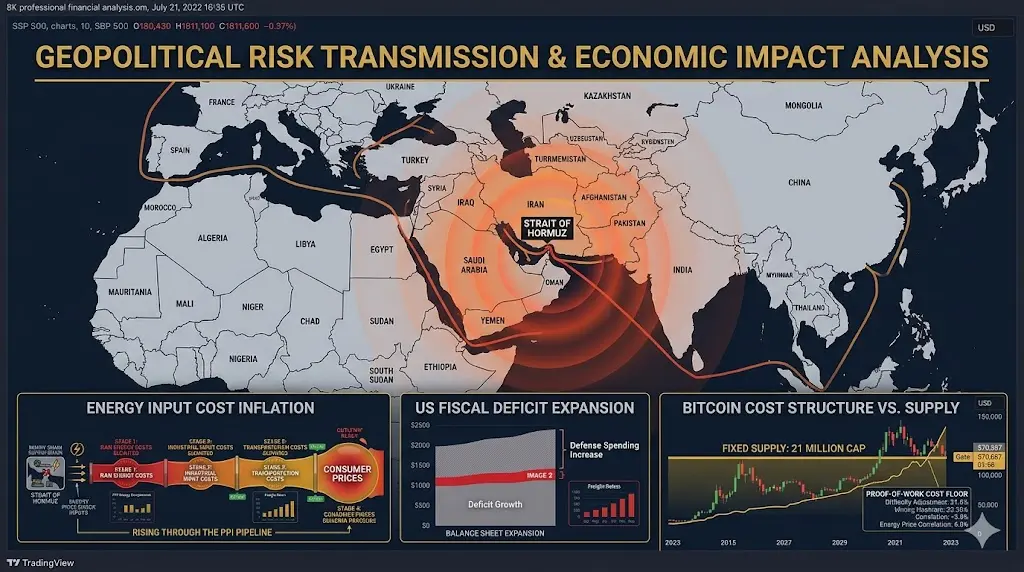

中東の地政学的紛争は、歴史的に最も信頼できるエネルギー価格の変動、安全資産の需要、そして機関投資家のポートフォリオ再バランシングの要因の一つです。ホルムズ海峡周辺の現在の状況は、2020年代初頭以来、世界のエネルギー市場に対する最も重要な供給側のショックであり、その影響は暗号資産においても特定の構造的な形で、既に利用可能なオンチェーンおよび市場データに明確に現れています。

エネルギー価格の伝達メカニズム:

ホルムズ海峡は、世界の石油貿易の約20%とLNG輸送の重要なシェアを担っています。海峡が商業タンカーの通行に対して事実上封鎖されると—部分的であっても、リスクプレミアムを伴っていても—エネルギーの価格は世界的に上昇します。これは未来のシナリオではなく、今起きていることです。2月のPPI(生産者物価指数)が予想を上回ったことは、すでにエネルギー投入コストの早期上昇を反映しています。3月のデータはより完全な会計を示すでしょう。

このエネルギー価格の上昇は、よく理解されている通り、経済全体に次のように伝わります:投入コストが上昇し、生産者物価がそれに追随し、消費者物価は数週間から数カ月遅れて上昇します。ホルムズ海峡の混乱から米国のCPI(消費者物価指数)への伝達経路は仮説ではなく、1973年以降の主要な湾岸供給事件のすべてにおいて歴史的に証明された確立された伝達メカニズムです。

暗号資産にとって、エネルギー価格のチャネルは単なるマクロ経済の背景ではありません。ビットコインのプルーフ・オブ・ワークのセキュリティモデルと、その価値保存手段としての役割に直接関係しています。

エネルギー価格ショックがビットコインの論を特に強化する理由:

ビットコインのセキュリティは、実際のエネルギー支出によって支えられています。ネットワークへの攻撃コストはエネルギーコストの上昇とともに高くなります。新たに採掘されるビットコインのコストもエネルギーコストの上昇に伴って増加します。ビットコインの供給量は、エネルギーコストの変動に応じて増加しません。半減期スケジュールによって算法的に固定されたままです。

地政学的な供給の混乱によるエネルギー価格の上昇時には、二つのことが同時に起こります。一つは、ビットコインの生産コストが上昇し、これにより現在の価格の下にある実現コストの下限が強化されること。もう一つは、エネルギー輸入国の通貨の購買力が低下し、エネルギー経済学に抵抗し、供給が制約される資産の相対的な魅力が高まることです。

これが、「ビットコインはデジタルゴールドである」という論の根幹をなすメカニズムです。歴史的に、エネルギー供給のショック時には金の購買力が上昇してきました。これは、金の生産の限界コストがエネルギーコストの上昇に伴って増加し、ドル建ての購買力が低下するためです。ビットコインは、固定供給のプルーフ・オブ・ワーク資産として、このダイナミクスを計算層で継承しています。

安全資産としての再バランシングシグナル:

地政学的不確実性がホルムズ海峡の混乱の主要なレベルに達すると、機関投資家のポートフォリオマネージャーは三つの軸で防御的な再バランシングを行います:エネルギー輸入株式市場へのエクスポージャーを縮小し、コモディティとインフレヘッジへの配分を増やし、ドル建ての固定収入のデュレーションを短縮します。最初の二つの軸は、ビットコインに直接的な影響を与えます。

株式の縮小軸は、3月20日のETF流出を説明しています。BTCの現物ETFは5,211万ドルの純流出を記録し、ETHの現物ETFは4,197万ドルの純流出を記録しました。これは、エスカレートする不確実性に対応した機関投資家のリスクオフ再バランシングの結果です。これはビットコインのポジションからの構造的な退出ではありません。ポジティブなキャリーを伴う761,068 BTCの継続的な積み増しと、3月18日に終了した7日間のETF流入の累計1.17億ドルは、長期的な機関投資家のポジションが解消されていないことを示しています。ピーク時の不確実性の日には、戦術的な配分のマージンが削減されるだけです。

インフレヘッジの軸は、より重要な観察ポイントです。エネルギー供給のショックに対応してコモディティやインフレヘッジのエクスポージャーを増やす機関投資家は、ビットコイン、ゴールド、エネルギー先物、TIPSといったポートフォリオの構成要素としてビットコインを含める枠組みで運用しています。T・ロウ・プライスのアクティブな暗号ETF修正案は、BTCと他14の資産を適格保有としてリストアップしており、これはこのマクロ環境にぴったり合致しています。偶然ではありません。

ペンタゴン予算の次元:

ペンタゴンが報告した約$200 億ドルの戦争資金要請は、直接的な金融的影響を伴う財政イベントです。この規模の軍事支出は、増税ではなく赤字拡大によって資金調達され、固定供給資産の長期的な正当性を強化します。赤字財政による軍事支出の1ドルは、供給が政府の財政決定に左右されない資産の長期的な正当性を補強します。

これは、過去50年間の米国の主要な軍事介入時にゴールド需要を駆動したメカニズムと同じです。ビットコインは、そのメカニズムの現代版であり、ETFインフラを通じてデジタル資産市場に参入した機関資本のための新たな表現です。

今の市場データが示すもの:

BTCは$70,464で推移し、$69,388 SARのダブルボトムを維持しています。日次RSIは49.4、ニュートラルな状態です。恐怖と欲望指数は12で、社会的センチメントは68%のポジティブを示しています。コミュニティのセンチメントと恐怖指数の乖離は、地政学的な不確実性をすでに織り込んだ保有者層が、パニックに陥っていないことを反映しています。取引量は過去7日平均を大きく上回っています。ETHは$2,154で、4時間MACDのゴールデンクロスを維持し、セッション中+1.12%の上昇を示し、3月15日から21日の期間中に複数の10,000 ETH超の単一エンティティによる買いが集中しています。GTは$6.84で、+1.48%、セッション中にBTCを約1.1%上回り、40.19百万トークンのステーキングを行っています。

市場の構造は、ボラティリティの圧縮、確認されたサポートライン、表面下の機関投資家の蓄積、方向性のない取引量の増加という形で、いずれかの方向への解決を待つ状態です。地政学的な不確実性は、この曖昧さを解消しません。むしろ、蓄積データが示唆する解決のための構造的な根拠を深めるものです。

CFTCの認可タイミング:

CFTC(商品先物取引委員会)が、ホルムズ海峡の供給リスクが高まる同じ週に、先物委託商人がビットコインを連邦規制の先物市場のマージン担保として受け入れ可能と発表したことは、ビットコインが金融リスク管理のツールキットにおいて永続的な地位を確立したことの証です。地政学的ショックが全資産クラスにボラティリティをもたらす環境において、米国債や株式先物と同じ規制枠組み内でビットコインを担保として利用できることは、デジタル資産をこの種のマクロ不確実性を管理するための機関リスク管理システムに正式に統合したことを意味します。

結論:

主要なエネルギー供給の混乱は、歴史的に特定のポートフォリオ再バランシングパターンを生み出します。エネルギー輸入株式市場からインフレヘッジへ、そして物理的または数学的に制約された供給を持つ資産へ。ビットコインは、固定供給、プルーフ・オブ・ワークの裏付け、規制されたETFインフラを通じて機関投資家がアクセスでき、今やCFTCに認められた先物のマージン担保としても位置付けられています。これらの再バランシングのすべての軸の交差点に位置しています。

ピーク時の不確実性に伴う短期的なボラティリティは避けられませんが、その下に築かれる構造的なポジショニングは、同じく確固たるものであり、より長期的に耐えうるものです。

それに応じてポジションを取り、ボラティリティに備えましょう。

#USIranWarUpdates #GeopoliticsAndCrypto #Bitcoin?