2000万円の損失から得た血の教訓:米国株の底値狙いについて、あなたが覚えておくべき「三つの要要と三つの避けるべきこと」

著者:理解不能なSOL

2000万円の損失を出した後、私はようやくA株の売り逃げと米国株の底買いの確率を理解し始めました。そして最も重要なのは、天井から逃げることです。米国株に投資する上で最も重要なのは底値を買うことであり、

特に大きな天井のA株からの逃げ出しは最も簡単でありながら最も難しいです。A株の天井は典型的な人声鼎沸のピークであり、振り返ればK線チャートには「大頂」そのものが書かれているかのようです。

難しい理由は、A株はロングポジションでしか利益を得られず、株式市場は長期的に上昇し続けているためです。

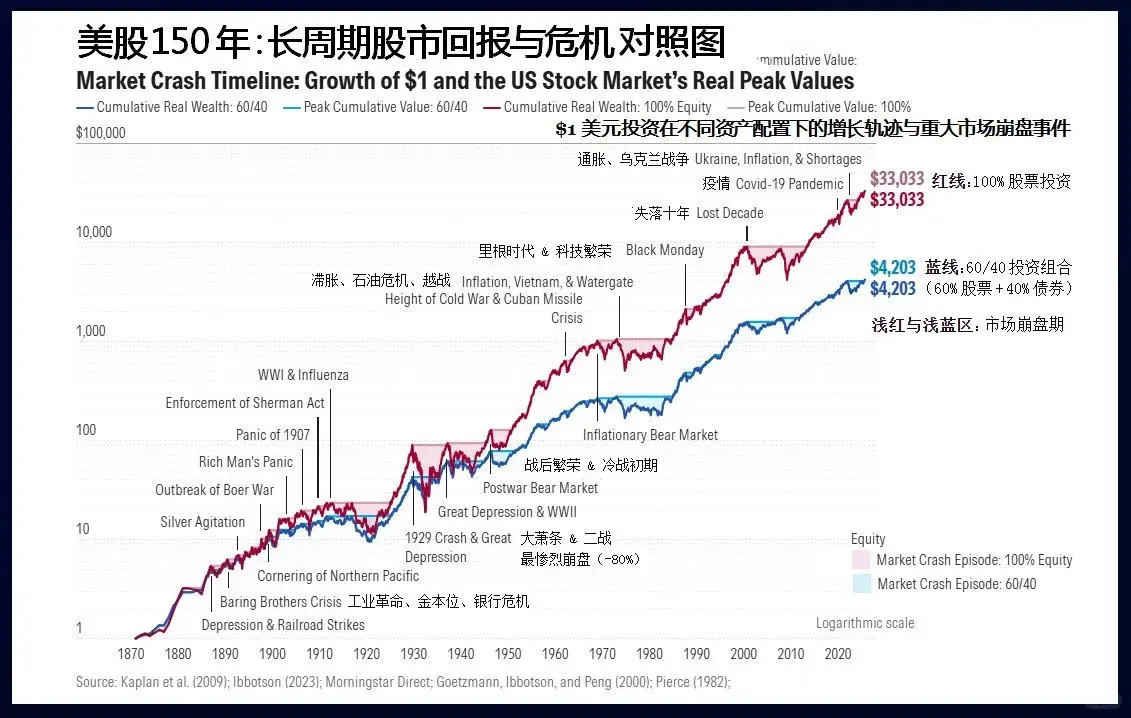

対照的に、米国株式市場で最も重要なのは底を買うことであり、過去20年間の市場を見ると、下落局面ごとに買うことが最も重要な投資ルールとなっています。

つまり、すでに投資した資金はずっと保有し続けるとして、肝心なのは新たに入る資金がいつ底を買うかということです。米国株への投資で最も簡単でありながら最も難しいのも、底値を買うことです。

その理由は、米国株の底買いとは「小さな下落のときに買い、大きな下落のときに買い、下落しなければ買わない」ことだからです。

1776年以降、アメリカの失敗に賭けた者たちは皆、自らの惨敗に終わった。

最も難しい理由は、多くの人が「山の途中で底を買う」A株から移行してきたためです。彼らは「底買いPDST症候群」に陥り、常により低い価格で買おうとし、安全策を講じようとしますが、その結果、下落時には底を買う勇気が出ず、反発すると追いかけてしまいます。

したがって、米国株の底買いのチャンスが訪れたとき、誰もが次の2つの疑問を明確にしなければなりません。

1. 通常の状況下で、米国株はどれくらい下落するのか?

2. ブラックスワン的な出来事が起きて、下落が止まらない場合、どうすればいいのか?

1. 米国株の調整はどの程度深いのか?まずは「調整」の定義を統一しましょう。

一般的に調整は日次、週次、月次の3つのレベルに分けられます。調整の一巡には、規模と時間のいずれかの条件を満たす必要があります(定義は人によって異なるかもしれませんが、ここでは私の基準を示します)。

- **日次レベル:**最高値から5%以上下落、または2週間以上続く(最高値から最低値までの期間);

- **週次レベル:**最高値から10%以上下落、または4週間以上続く;

- **月次レベル:**最高値から15%以上下落、または4ヶ月以上続く。

いずれか一つの条件を満たせば調整とみなします。中には、規模は浅いが長期間続く調整もありますし、その逆もあります。定義を明確にした上で、底買いの目的は二つです。

- **目標1:**買いたいポジションを買い切ること

- **目標2:**できるだけ安く買うこと

市場はいつも振り返って、当時の混乱や迷いの中で起きている調整を見極めることができます。確実に言えるのは、二つだけです。過去の高値からどれだけ下がったのか、何日間下落したのか。

その後、下落が続くこともあれば、調整局面で横ばいになったり、再び上昇に転じることもあります。

したがって、この二つの目標は相反します。早く買えば、目標1は達成しやすいですが、その分コストは高くなります。

一方、安く買いたいと考えると、最終的に買えずに上昇してしまうリスクもあります。

このため、米国株の歴史的な調整幅の確率的な範囲を理解し、合理的な目標設定を行う必要があります。

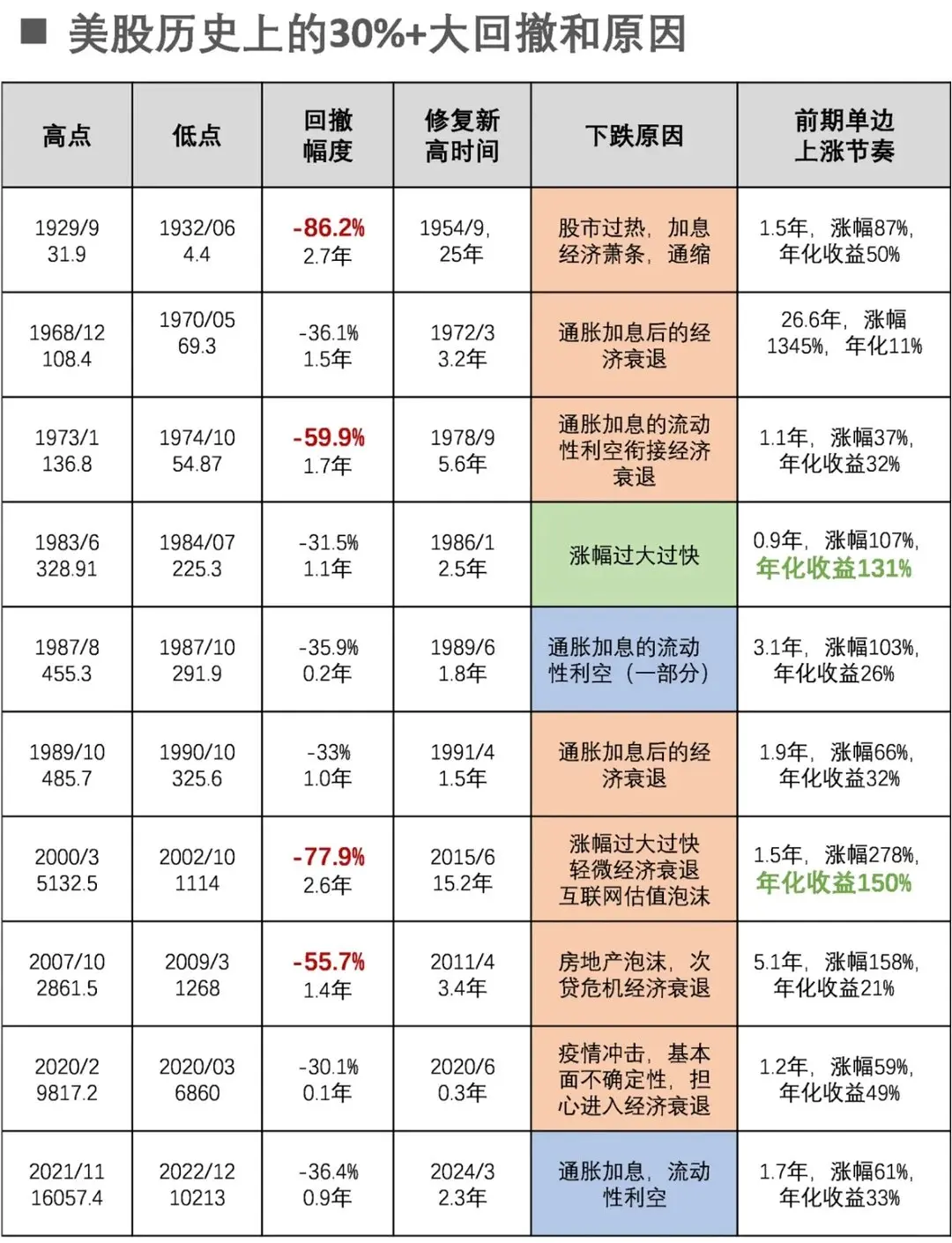

米国株の歴史における30%以上の大幅下落とその原因

例えばS&P 500指数を例にとると、2004年以降の20年間で、月次レベルの調整はわずか7回です。その原因は以下の通りです。

- 2022年1月~10月:40年ぶりの激烈な利上げサイクル

- 2020年2月~3月:世界的な公衆衛生危機

- 2018年9月~12月:貿易戦争と利上げの重なり

- 2015年7月~2016年2月:中央銀行の景気後退と利上げ期待の重複

- 2011年4月~9月:欧州債務危機の深刻化

- 2010年4月~6月:欧州債務危機とゴールドマン・サックスの不正事件

- 2007年10月~2009年3月:サブプライム住宅ローン危機

このように、米国株の月次調整は非常に少なく、平均して約3年に一度起きる程度です。そのたびにマクロ経済の基本的な要因が関係しています。2011年9月から2015年7月までの44ヶ月間は、まともな長期上昇相場が続きました。

一方、週次レベルの調整は年間2~3回あり、必ずしもファンダメンタルズの理由が必要なわけではありません。上昇が続けば調整も起きやすくなります。

したがって、底値買いを判断する際には、今回の調整が週次レベルなのか月次レベルなのかを見極める必要があります。

ただし、株価の動きはさまざまな新しいニュースや出来事の影響を受けやすく、正確な予測は困難です。FRBはあなたの家のようにコントロールできるわけではなく、悪材料と好材料は計画通りに訪れるわけではありません。幸いなことに、自分の目標を設定することは可能です。

次の質問を考えてみてください。もしこれがベンダーとの値段交渉だと想像してみてください。「買う」と「安く買う」の二つの目標のうち、どちらか一つしか選べないとしたら、あなたはどうしますか?

もし前者を選ぶなら、調整は週次レベルで行われると仮定すべきです。そうすれば、実際に月次レベルの調整があったとしても、最初の目標は達成できます。同様に、「安く買う」ことを優先するなら、月次調整の底値買い計画を立てるべきです。

しかし、一般的には、特に余裕資金がある場合は、「買う」ことを第一目標にすべきです。なぜなら、月次調整は3年に一度しか起きず、その確率は高くありません。さらに、余裕資金があっても米国株を買えない場合は、リスクの高い他の商品に手を出す可能性も高いからです。

目標があれば、計画は格段にシンプルになります。

2. 時間計画とポジション計画:米国株の底買いの最初の質問は、「いつ始めるか?」

例として、週次調整の底買いを考えると、2週間で新高値をつけなければ、すでに日次レベルの調整が進行していることになります。したがって、周期的な底買い計画をしっかり立てる必要があります。

米国株の底買いの核心は、「分割買い」です。

分割買いには二つの方法があります:**一つは時間を区切って買う方法、もう一つは価格の下落に応じて買う方法です。**過去20年の傾向を見ると、週次レベルの調整(月次調整を除く)では、高値から底値までの平均期間は約10週間です。この期間をもとに、三週間ごとに底値を買い進める「時間分割」が可能です。二回目の買いは最初の買いから少し間隔を空けることもできます。

**位置を基準とした分割も可能で、**高値から3%下落したら一回買い、最大10%下落したら全体の底買い計画を完了させることもできます。

これら二つの計画の成功確率は異なります。時間分割は一般的に成功しやすいですが、日次レベルの調整だけですぐに新高値をつける場合もあります。これは決して悪いことではなく、少なくとも日次調整の機会を逃さずにポジションを増やせるからです。

一方、位置を基準とした分割計画は、すべての調整をカバーできるわけではありません。米国株の週次調整は長期間続きますが、その規模は10%に達しないことも多いです。

**週次レベルの調整は、「底値買いを完了させる」ことを最優先とし、「時間分割」を優先すべきです。**調整がまだ始まっていなくても、調整の時期が来たら、分割買いの計画を実行します。

月次レベルの調整を目標とした底買い計画は、平均して6.5ヶ月かかりますが、ばらつきも大きいため、「確率的に完遂できない可能性も高い」という前提で、できるだけ多く買うという原則を持つべきです。

ポジションは均等にせず、むしろ多めから少なめへと段階的に。三つのバッチは、それぞれ計画全体の1/2、1/3、1/6に分けます。

時間的には、最初の月、3ヶ月後、6ヶ月後に分割し、価格的には3%、8%、15%の下落ごとに買い増すと良いでしょう。多くの場合、「月次調整」を目標にしながらも、実際には週次調整を行うことになり、金額も満たないことが多いです。だからこそ、最初は週次調整をメインに考えるのが良いと私は思います。

米国株の底買いは、次の三つのポイントに集約されます。

- 分割計画を立て、無計画な決断や熱狂的な取引を避けること

- まず「十分に買う」ことを優先し、「安く買う」ことを補助とする

- 「時間分割」を基本とし、「位置分割」を補助とする

米国株の底買いは、非常に機械的な計画です。そして、米国株の長期的な上昇と比較的低いボラティリティが、この計画の前提条件です。

しかし、株式は人間の心理戦の場であり、経済の動きも予測不能です。ブラックスワン的な出来事はいつでも起こり得て、必ず起きるものです。

もし調整のタイミングや深さが計画を超えた場合、どう対応すれば良いのでしょうか?ブラックスワン的な出来事が起きたら、どうすれば良いのでしょうか?

3. ブラックスワンイベント

上記の調整は月次と週次に分けられますが、そのメリットは基準が明確なことです。ただし、同じ月次レベルの調整でも、その内容は大きく異なります。例えば、2008年のリーマンショックや2020年のパンデミックは、実際には経済危機に近いものでした。

したがって、市場の調整は原因に応じて三つに分類できます。

1. 累積的な上昇による自然な調整だが、マクロのファンダメンタルは基本的に良好——これはほとんどの日次・週次の調整に当てはまります。

2. 過大評価と景気後退、金利政策の逆方向への調整——少数の週次調整や大部分の月次調整がこれに該当します。

3. システムリスクによる経済危機や大不況——少数の月次調整や長期の弱気相場はこのカテゴリーです。

過去20年で、2008年のサブプライム危機や2020年のパンデミックは、いずれも第三のカテゴリーに属し、前者は1年以上で58%、後者は2ヶ月で35%の下落を記録しました。これらは、私たちの通常の底買い計画を超えるものであり、個別に分析が必要です。

しかし、危機と調整は最初は区別がつきません。2007年に米国株が下落を始めたとき、市場はこれを景気後退の一環とみなしていましたが、FRBが利下げを始めると株価は反発し、2008年初には投資家はすでに底値買いに走っていました。

したがって、調整局面の底買いでは、また、初期の下落で起きなかったことや、悪化した要因を常に観察し続けることが重要です。

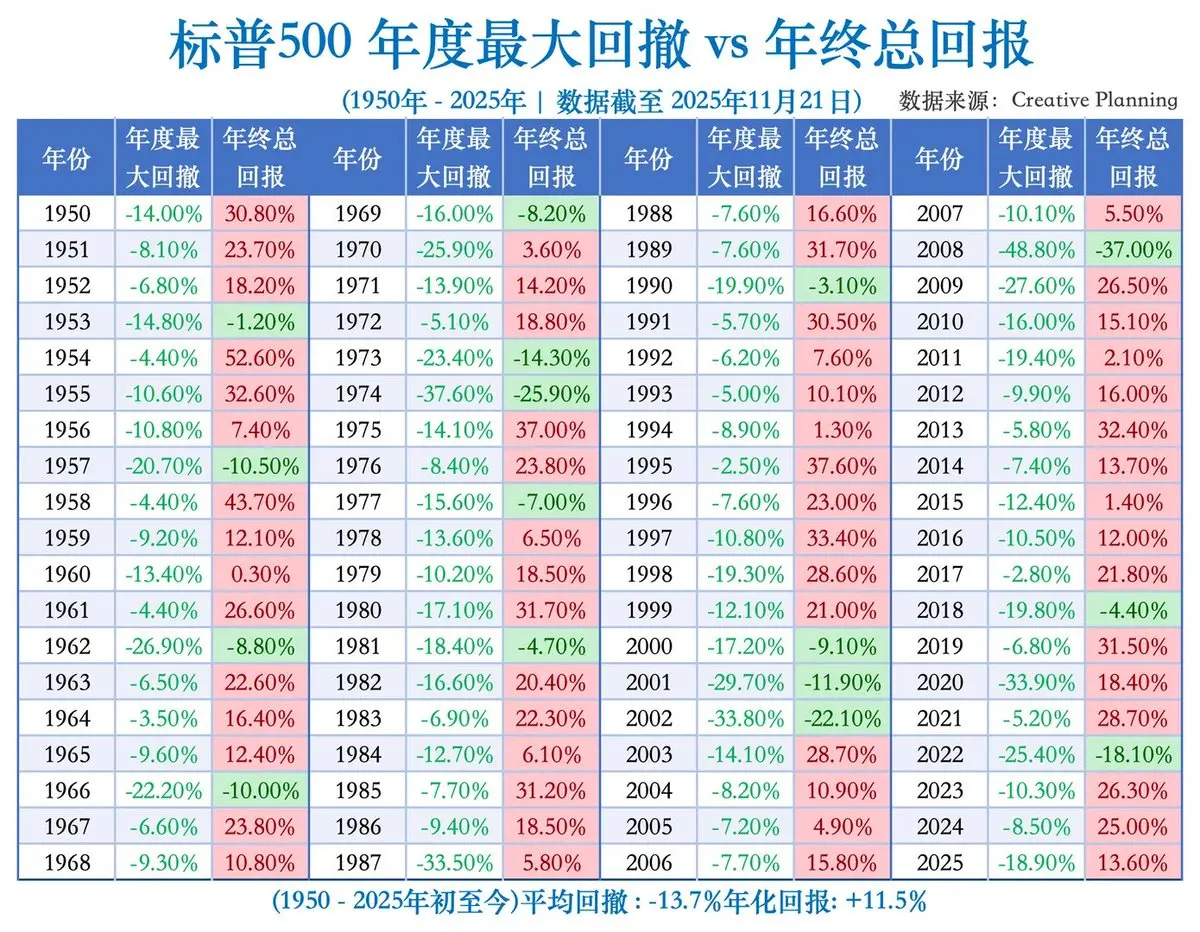

最近の深刻な下落例を挙げると、2022年の年間27%の下落は、標準的な弱気相場の一つです。これはマクロの論理に基づき、利上げや物価高騰が続き、毎月のデータが「前月より悪化し続けている」ことを示しています。こうした状況では、底を買うタイミングは長期戦となり、時間をかけてじっくり待つ必要があります。

2020年のパンデミックによる月次36%の暴落も、ブラックスワン的な出来事です。短期的にはパニック状態ですが、下げ止まれば反発もあります。この場合は、耐えるしかありません。

最も難しいのは、2008年の金融危機で58%の下落を経験したケースです。これは、上記の二つの状況が複合したもので、通常の景気後退だけではなく、危機的な要因が重なった結果です。予測は困難であり、対応策を講じるしかありません。

さらに遡ると、2000年のITバブル崩壊は、過大評価による稀な暴落であり、経済に逆風をもたらしました。当時の評価水準は今よりもはるかに高く、灰色のサイのようなリスクでしたが、誰も「先に売る」決断をしませんでした。

こうした米国株の下落の類似例を踏まえると、最も重要なのは、米国株の下落を事前に予測しようとせず、現実を直視し、起きた後に冷静に対処することです。そうすれば、天が落ちることはありません。

もちろん、予測せずに、起きた後に適切に対応することが求められます。市場に注意を払い、単なる資産配分だけでなく、危機に向かう兆候を見極める努力も必要です。下落局面の中で、危機に転じる可能性を見極めることも重要です。