Auteur : Ryan Watkins

Traduction : Deep潮 TechFlow

Introduction : En 2026, l’économie cryptographique traverse sa période de transformation la plus critique depuis 8 ans. Cet article explore en profondeur comment le marché s’est « atterri en douceur » après les attentes excessives de 2021, et comment il construit progressivement un cadre d’évaluation basé sur le flux de trésorerie et des cas d’usage réels.

L’auteur explique la douleur des quatre dernières années à travers « l’effet Reine Rouge » et souligne qu’avec l’assouplissement de la réglementation aux États-Unis et l’émergence d’applications d’entreprise, les actifs cryptographiques passent d’une spéculation cyclique à une croissance tendancielle à long terme.

Face à la crise de confiance mondiale et à la dévaluation monétaire, ce n’est pas seulement un redressement de l’industrie, mais aussi l’émergence d’un système financier parallèle. Pour les investisseurs spécialisés dans Web3, ce n’est pas seulement une reconstruction cognitive, mais aussi une opportunité d’entrée sous-estimée, traversant les cycles.

Voici le texte intégral :

Points clés

- Cette classe d’actifs a surinvesti dans ses attentes en 2021 ; depuis lors, la valorisation a connu un retour à la rationalité, et la valorisation des actifs de qualité est désormais raisonnable.

- Avec l’assouplissement du cadre réglementaire américain, la cohérence d’intérêt (Alignment) et la capture de valeur (Value Capture) des tokens ont enfin connu une évolution, rendant ces tokens plus attractifs pour l’investissement.

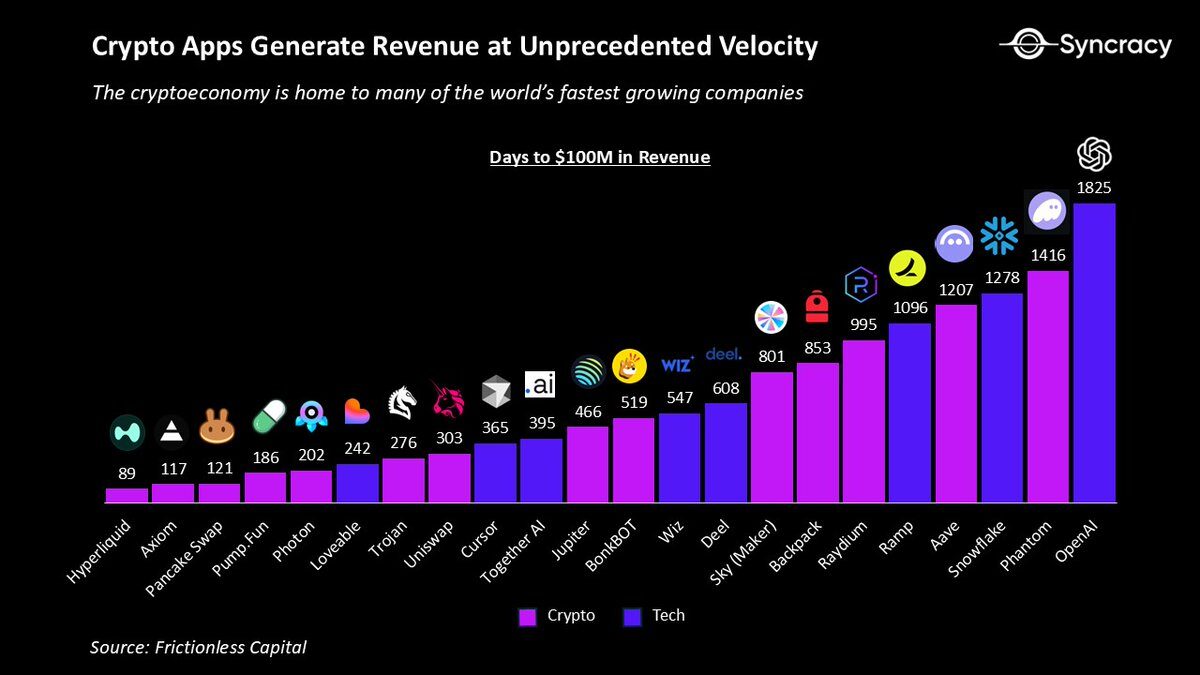

- La croissance de l’économie cryptographique passe d’un cycle (Cyclical) à une tendance (Secular), et l’industrie a déjà généré des cas d’usage précieux au-delà du Bitcoin.

- Les blockchains gagnantes consolident leur position en tant que standards pour les startups et grandes entreprises, devenant des pôles pour certaines des activités à croissance la plus rapide dans le monde.

- Après un bear market de quatre ans pour les altcoins, le sentiment du marché est au plus bas, et les opportunités à long terme des projets de premier plan sont mal évaluées par le marché, avec peu d’analystes intégrant une croissance exponentielle dans leurs modèles.

- Bien que les projets de premier plan puissent prospérer dans la prochaine ère de l’économie cryptographique, la pression pour livrer des résultats et la concurrence accrue des entreprises élimineront les acteurs faibles.

- Rien n’est plus puissant qu’une idée de « moment opportun » : l’économie cryptographique n’a jamais été aussi irrésistible qu’à présent.

En huit ans dans cette industrie, l’économie cryptographique traverse la plus grande transformation que j’aie jamais vue. Les institutions accumulent des positions, tandis que les cypherpunks pionniers diversifient leur richesse. Les entreprises se préparent à la croissance en S-curve, tandis que les développeurs natifs, désillusionnés, quittent le secteur. Les gouvernements orientent la transformation financière mondiale vers la blockchain, tandis que les traders à court terme s’inquiètent encore des tendances graphiques. Les marchés émergents célèbrent la démocratisation financière, alors que les jeunes rebelles américains se plaignent que tout cela n’est qu’un jeu de casino.

Récemment, beaucoup d’articles se demandent « à quelle période historique la cryptosphère ressemble-t-elle le plus aujourd’hui ». Les optimistes la comparent à la période après l’éclatement de la bulle internet, estimant que l’ère de la spéculation est révolue, et que des gagnants à long terme comme Google et Amazon émergeront en suivant la courbe en S. Les pessimistes la comparent à certains marchés émergents des années 2010, suggérant que la faiblesse de la protection des investisseurs et la pénurie de capitaux à long terme pourraient entraîner de mauvaises performances, même si l’industrie prospère.

Les deux points de vue ont leur part de vérité. Après tout, l’histoire est le meilleur guide pour les investisseurs, en dehors de l’expérience. Cependant, les analogies ont leurs limites. Nous devons aussi comprendre l’économie cryptographique dans son contexte macroéconomique et technologique propre. Le marché n’est pas une entité unique — il est composé de nombreux acteurs et histoires interconnectés, mais distincts.

Voici ma meilleure évaluation des phases passées et des trajectoires futures.

Cycle de la Reine Rouge (The Red Queen’s Cycle)

« Maintenant, ici, tu vois, tu dois courir de toutes tes forces pour rester à la même place. Si tu veux aller ailleurs, tu dois courir au moins deux fois plus vite ! »

— Lewis Carroll

À bien des égards, les attentes sont la seule chose qui compte dans les marchés financiers. Dépasser les attentes, le prix monte ; ne pas atteindre les attentes, il baisse. Avec le temps, les attentes oscillent comme un pendule, et les rendements à terme sont souvent négativement corrélés.

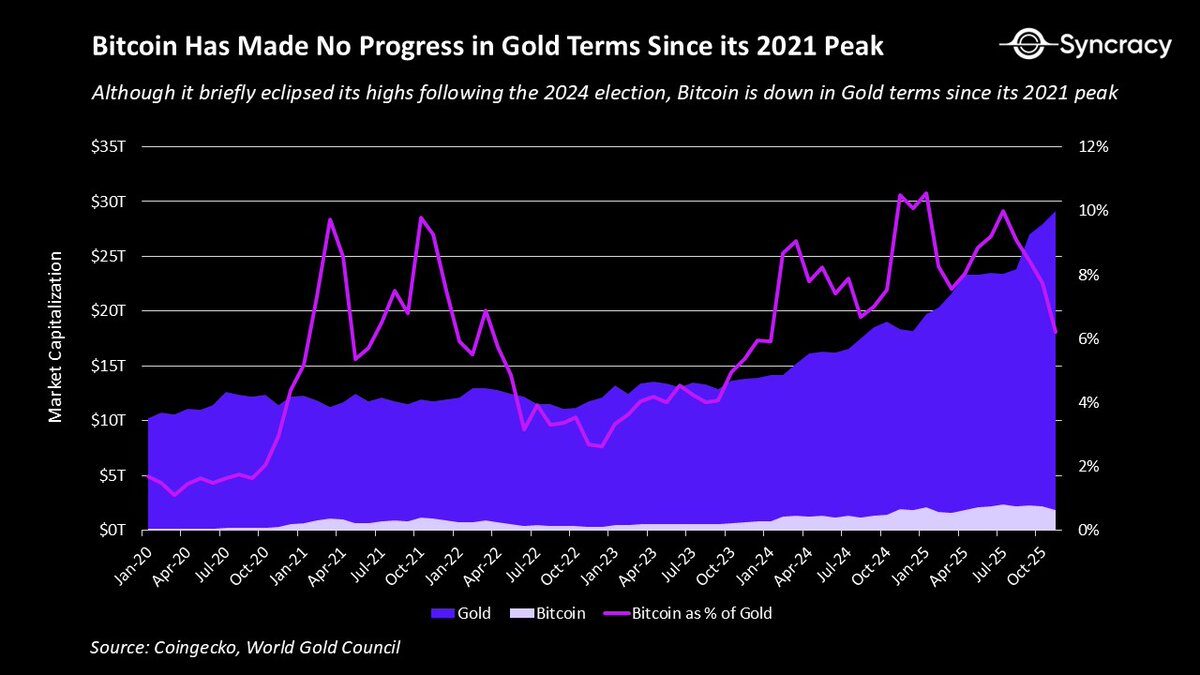

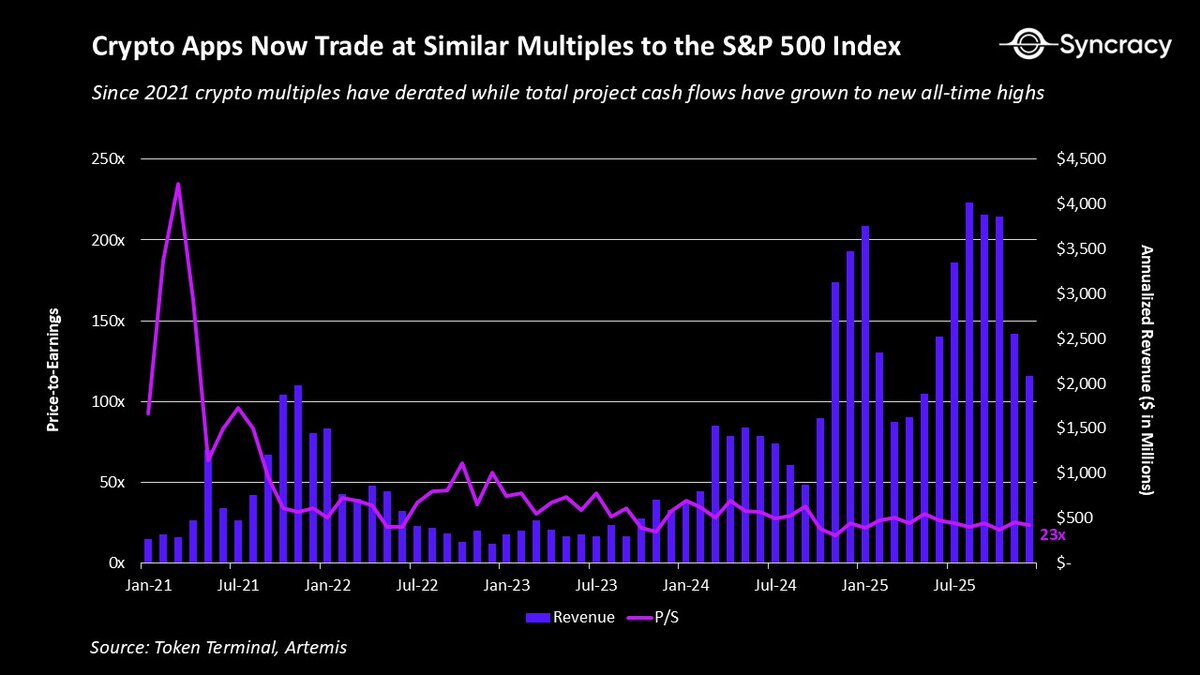

En 2021, l’économie cryptographique a dépassé de loin la compréhension de la plupart. Sur certains aspects, cette surchauffe est évidente, comme les blue chips DeFi se négociant à des multiples P/S de 500, ou lorsque huit plateformes de contrats intelligents avaient une valorisation dépassant 100 milliards de dollars. Sans parler des folies autour du métaverse et des NFT. Mais le graphique qui reflète le mieux cette situation est le ratio Bitcoin/or en or.

Malgré nos progrès, le prix du Bitcoin par rapport à l’or n’a jamais atteint de nouveaux sommets depuis 2021, et est en fait en baisse. Qui aurait cru qu’après la mise sur le marché du ETF le plus réussi de l’histoire sous l’ère Trump, et alors que le dollar se dépréciait systématiquement, le Bitcoin, considéré comme l’or numérique, serait moins performant qu’il y a quatre ans ?

Quant aux autres actifs, la situation est encore bien pire. La plupart des projets, en entrant dans ce cycle, présentaient une série de problèmes structurels qui ont accentué la difficulté à faire face à des attentes extrêmes :

- La majorité des revenus des projets sont cycliques (Cyclical), basés sur une croissance continue des prix des actifs ;

- L’incertitude réglementaire entrave la participation des institutions et des entreprises ;

- La double structure de propriété (Dual ownership structures) crée un décalage d’intérêts entre les insiders et les investisseurs en tokens publics ;

- L’absence de réglementation en matière de divulgation entraîne une asymétrie d’informations entre l’équipe du projet et la communauté ;

- L’absence de cadre d’évaluation partagé provoque une volatilité excessive et des prix sans fondamentaux solides.

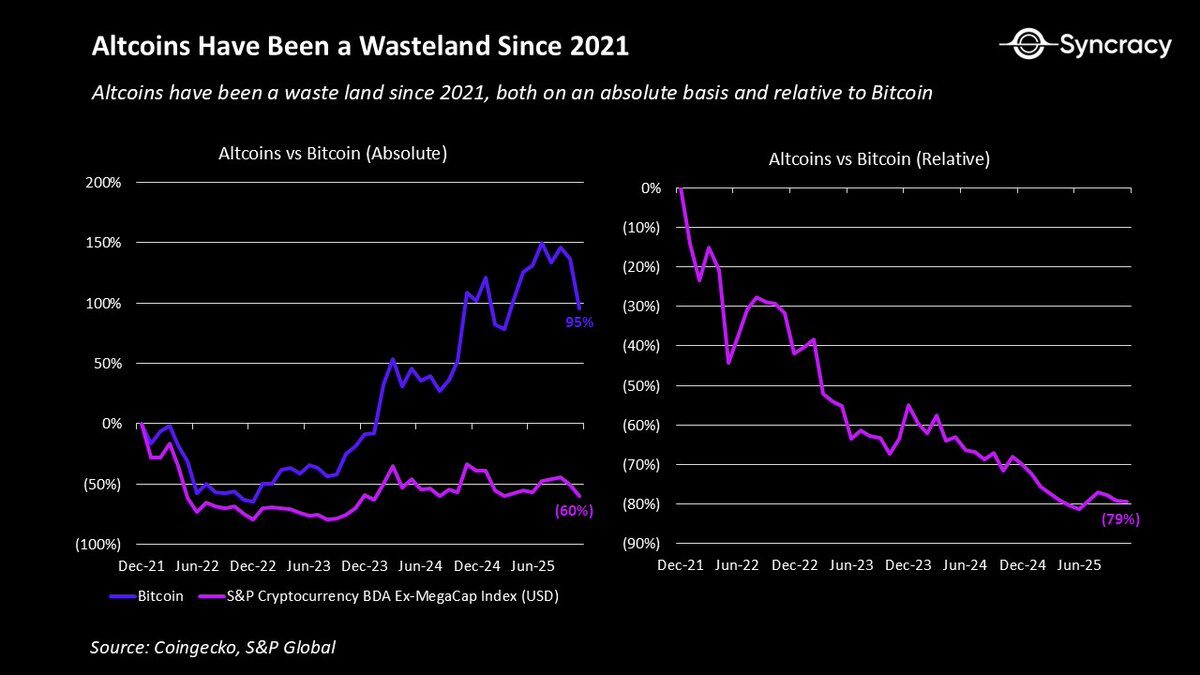

La combinaison de ces problèmes a conduit la majorité des tokens à continuer de « saigner », seuls quelques-uns atteignant même les sommets de 2021. Cela a un impact psychologique énorme, car peu de choses sont aussi frustrantes que de « travailler dur sans voir de résultats ».

Pour les spéculateurs et les traders qui pensent que les cryptomonnaies sont le moyen le plus facile de faire fortune, cette déception est d’autant plus forte. Avec le temps, cette lutte a provoqué un épuisement professionnel généralisé dans toute l’industrie.

Bien sûr, c’est un processus sain. La médiocrité ne devrait pas continuer à produire des résultats extraordinaires comme par le passé. L’époque des « vaporware » qui créaient de la richesse en 2022 est clairement révolue.

Cependant, une lueur d’espoir réside dans le fait que ces problèmes sont largement compris, et que les prix ont déjà intégré ces attentes. Aujourd’hui, à part Bitcoin, peu de natifs cryptographiques sont prêts à discuter de fondamentaux à long terme. Après quatre années de douleur, cette classe d’actifs possède désormais les conditions nécessaires pour surprendre à nouveau le marché.

L’économie cryptographique après l’éveil

Comme mentionné précédemment, l’économie cryptographique a rencontré de nombreux problèmes structurels lors de son entrée dans ce cycle. Heureusement, tout le monde en a pris conscience, et beaucoup de ces problèmes commencent à devenir de l’histoire ancienne.

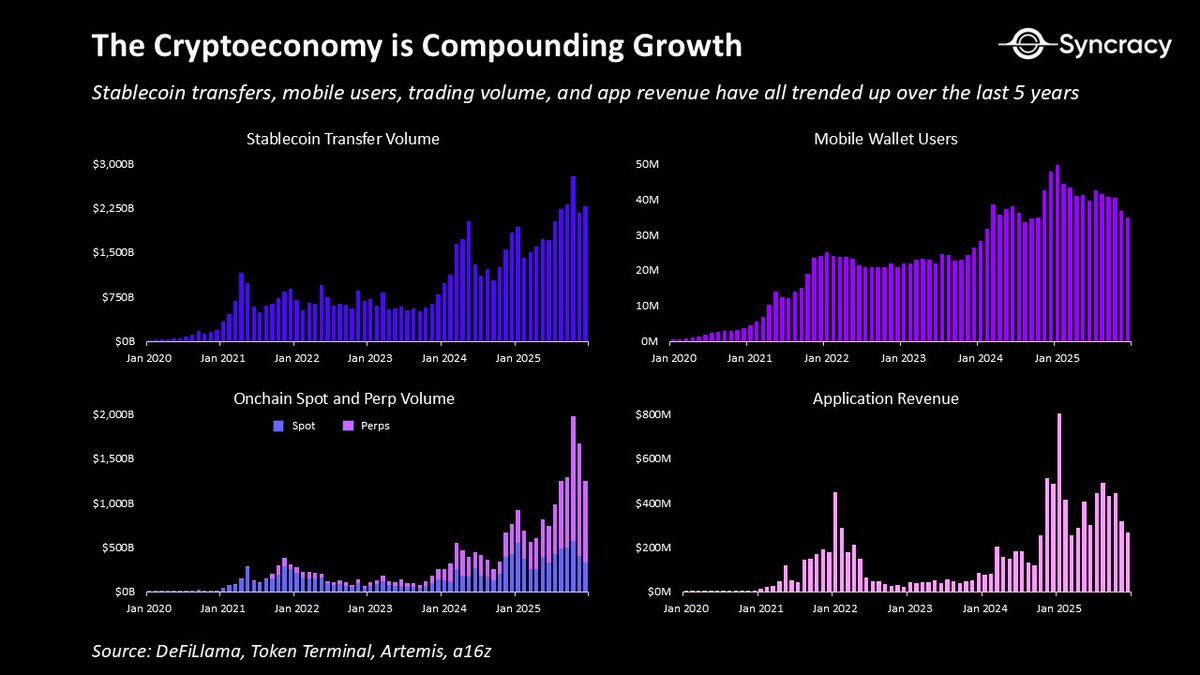

Tout d’abord, en dehors de l’or numérique, de nombreux cas d’usage ont montré une croissance composée, et d’autres sont en cours de transformation. Au cours des dernières années, l’économie cryptographique a déjà produit :

- Plateformes peer-to-peer (P2P) : permettant aux utilisateurs d’échanger et d’exécuter des contrats sans intermédiaire gouvernemental ou d’entreprise.

- Dollars numériques (Digital dollars) : pouvant être stockés et transférés partout dans le monde via Internet, offrant une monnaie peu coûteuse et fiable à des milliards de personnes.

- Échanges permissionless (Permissionless exchanges) : permettant à quiconque, n’importe où, de trader 24/7 des actifs de classe mondiale dans un lieu transparent, couvrant tous les types d’actifs.

- Nouveaux instruments dérivés (Novel derivative instruments) : comme les contrats événementiels (Event contracts) et les swaps perpétuels (Perpetual swaps), fournissant des insights prédictifs précieux et une meilleure découverte des prix.

- Marchés mondiaux de collatéral (Global collateral markets) : permettant aux utilisateurs d’accéder à des crédits de manière décentralisée via une infrastructure transparente et automatisée, réduisant substantiellement le risque de contrepartie.

- Plateformes de création d’actifs démocratisées : permettant à des particuliers et des institutions d’émettre des actifs négociables à très faible coût.

- Plateformes de financement ouvertes (Open financing platforms) : permettant à quiconque dans le monde de lever des fonds pour ses projets, en dépassant les contraintes économiques locales.

- Réseaux d’infrastructure physique (Physical infrastructure networks, DePIN) : utilisant le crowdsourcing pour répartir l’exploitation à des opérateurs indépendants, créant une infrastructure plus scalable et résiliente.

Ce n’est pas une liste exhaustive de toutes les valeurs que cette industrie a jusqu’à présent construite. Mais l’essentiel est que beaucoup de ces cas d’usage montrent une valeur réelle, et qu’indépendamment de l’évolution des prix des actifs cryptographiques, ils continuent de croître.

Par ailleurs, avec l’assouplissement réglementaire et la prise de conscience progressive des coûts liés à la mauvaise alignement (Cost of misalignment), les modèles de double propriété-action (Dual equity–token models) sont en train d’être corrigés. Beaucoup de projets existants fusionnent leurs actifs et revenus dans un seul token, tandis que d’autres distinguent clairement les revenus on-chain (qui reviennent aux détenteurs de tokens) et off-chain (qui reviennent aux détenteurs de parts). De plus, avec la maturation des fournisseurs de données tiers, les pratiques de divulgation (Disclosure practices) s’améliorent, réduisant l’asymétrie d’informations et permettant une meilleure analyse.

En même temps, le marché s’accorde de plus en plus sur un principe simple et éprouvé : à l’exception de quelques actifs rares comme Bitcoin (BTC) et Ethereum (ETH), 99,9 % des actifs doivent générer des flux de trésorerie (Cash flows). Avec l’arrivée de plus d’investisseurs fondamentaux dans cette classe d’actifs, ces cadres seront encore renforcés, et leur rationalité augmentera.

En réalité, si l’on dispose de suffisamment de temps, le concept de « propriété souveraine des flux de trésorerie on-chain » pourrait être compris comme une déverrouillage de paradigme équivalent à celui de la « réserve de valeur numérique souveraine ». Après tout, quand avez-vous déjà pu détenir un actif numérique anonyme, et chaque fois qu’un programme est utilisé, il vous paie de manière autonome depuis n’importe où sur la planète ?

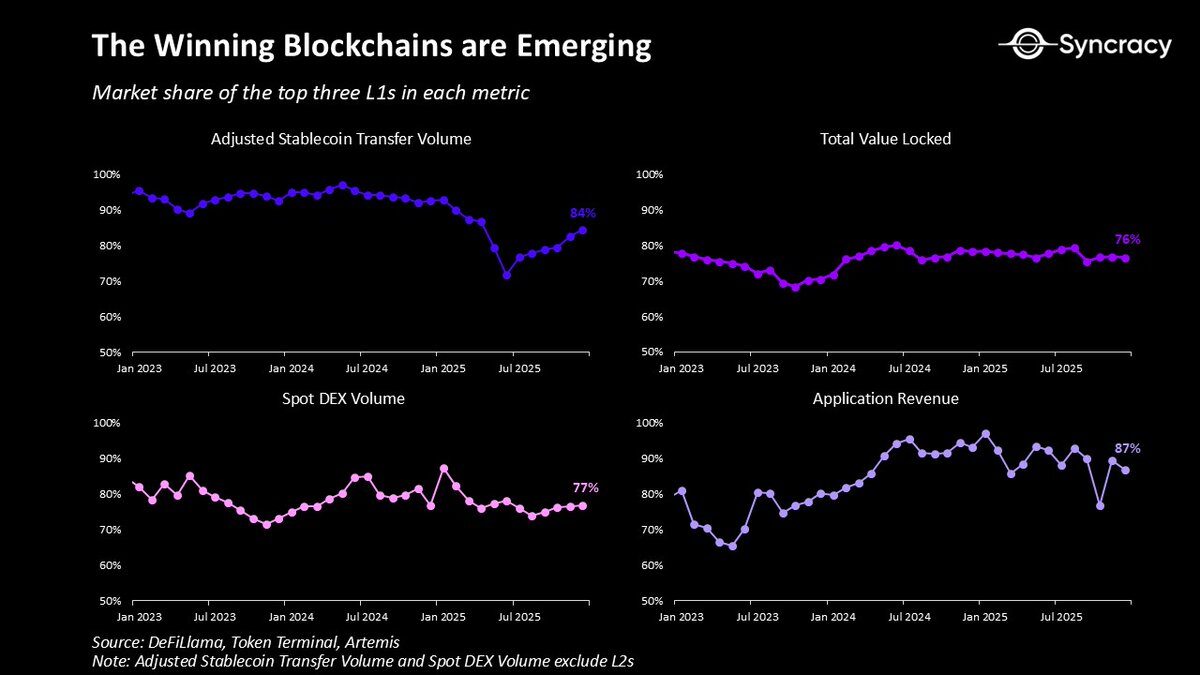

Dans ce contexte, les blockchains qui gagnent deviennent peu à peu les piliers monétaires et financiers du réseau. Avec le temps, l’effet de réseau d’Ethereum, Solana et Hyperliquid s’intensifie, grâce à leur croissance continue en actifs, applications, entreprises et écosystèmes d’utilisateurs. Leur conception décentralisée et leur distribution mondiale font de leurs plateformes des acteurs parmi les plus dynamiques au monde, avec une efficacité du capital et une vitesse de rotation des revenus inégalées. Sur le long terme, ces plateformes pourraient soutenir le marché potentiel global (TAM) des super-apps financières, un domaine que presque toutes les grandes fintechs cherchent à dominer.

Dans ce contexte, les géants de Wall Street et de la Silicon Valley accélèrent leurs plans blockchain, ce qui n’est pas surprenant. Chaque semaine, de nouveaux produits sont annoncés, couvrant de la tokenisation (Tokenization) aux stablecoins (Stablecoins) et tout ce qui se trouve entre les deux.

Il est important de noter qu’à la différence de l’ère précédente de l’économie cryptographique, ces efforts ne sont pas des expérimentations, mais des produits de production, majoritairement construits sur des blockchains publiques plutôt que sur des systèmes privés isolés.

Alors que l’effet de retard réglementaire continuera de s’étendre dans les prochains trimestres, ces activités ne feront qu’accélérer. Avec une meilleure clarté réglementaire, les entreprises et institutions pourront enfin se concentrer sur la façon dont la blockchain peut augmenter les revenus, réduire les coûts et débloquer de nouveaux modèles commerciaux.

L’un des signes les plus parlants de la situation actuelle est que peu d’analystes sectoriels construisent des modèles de croissance exponentielle. D’après des anecdotes, beaucoup de professionnels de la vente et de l’achat autour de moi n’osent même pas envisager une croissance annuelle supérieure à 20 %, de peur de paraître trop optimistes.

Après quatre années de douleur et la réinitialisation des valorisations, il est temps de se demander : et si tout cela atteignait réellement une croissance exponentielle ? Et si « oser rêver » pouvait à nouveau apporter des rendements ?

L’heure du crépuscule

« Allumer une bougie, c’est jeter une ombre. »

— Ursula LeGuin

Un automne frais de 2018, avant de commencer une autre journée épuisante dans une banque d’investissement, je suis entré dans le bureau d’un vieux professeur pour discuter de tout ce qui concerne la blockchain. Après m’avoir raconté sa conversation avec un gestionnaire de hedge funds sceptique, affirmant que la cryptomonnaie entrait dans un « hiver nucléaire », un « problème à résoudre », il m’a finalement dit comment il avait répondu à ce sceptique : « 10 ans plus tard, le monde nous remerciera d’avoir créé ce système parallèle. »

Bien que cela ne fasse pas encore dix ans, sa prévision semble très visionnaire, car la cryptomonnaie apparaît de plus en plus comme une idée de « moment opportun ».

Dans le même esprit, c’est aussi le cœur de cet article : prouver que le monde sous-estime encore ce qui est en train d’être construit ici. Pour nous tous investisseurs, la chose la plus pertinente est que les opportunités à long terme des projets leaders ont été sous-évaluées.

La dernière partie est cruciale, car bien que la cryptomonnaie puisse être irrésistible, votre token préféré pourrait en réalité se diriger vers la zéro. La face cachée de l’irrésistibilité de la cryptomonnaie, c’est qu’elle attire une concurrence de plus en plus féroce, et la pression pour livrer des résultats n’a jamais été aussi forte. Comme je l’ai mentionné précédemment, avec l’entrée des institutions et des entreprises, elles sont susceptibles de nettoyer beaucoup d’acteurs faibles. Cela ne signifie pas qu’elles gagneront tout et s’approprieront la technologie, mais cela implique que seuls quelques acteurs natifs deviendront les grands gagnants autour de la nouvelle configuration mondiale.

L’objectif ici n’est pas d’être cynique. Dans tous les domaines technologiques émergents, 90 % des startups échouent. Il y aura probablement plus d’échecs publics dans les années à venir, mais cela ne doit pas détourner votre attention de la vue d’ensemble.

Peut-être qu’aucune technologie ne correspond mieux à l’esprit du temps (Zeitgeist) actuel que la cryptomonnaie. La défiance croissante envers les institutions dans la société développée, les dépenses gouvernementales insoutenables des pays du G7, la dévaluation flagrante des plus grandes monnaies mondiales, la déglobalisation et la fragmentation de l’ordre international, ainsi que le désir croissant d’un nouveau système plus équitable que l’ancien. Alors que le logiciel continue de s’immiscer dans le monde, que l’IA devient le dernier accélérateur, et que la jeunesse hérite de la richesse de la génération baby-boom vieillissante, il n’y a pas de meilleur moment pour que l’économie cryptographique sorte de sa petite bulle.

Bien que de nombreux analystes utilisent des cadres classiques comme ceux de Gartner ou de Carlota Perez pour définir ce moment — suggérant que les meilleurs rendements sont derrière nous, et que la phase d’outil plus ennuyeuse est à venir — la réalité est bien plus intéressante.

L’économie cryptographique n’est pas un marché unique entièrement mature, mais un ensemble de produits et d’activités à différents stades d’adoption. Plus important encore, lorsqu’une technologie entre en phase de croissance, la spéculation ne disparaît pas, elle fluctue simplement avec l’humeur et le rythme de l’innovation. Quiconque vous dit que l’ère de la spéculation est terminée se lasse peut-être, ou ne comprend tout simplement pas l’histoire.

Il est raisonnable de rester sceptique, mais pas de devenir cynique. Nous sommes en train de réinventer la monnaie, la finance, et nos institutions économiques les plus fondamentales. Cela doit être un défi, mais aussi une source de plaisir et d’excitation.

Votre prochaine tâche est de comprendre comment tirer le meilleur parti de cette réalité en train de se former, plutôt que d’écrire des threads sans fin pour argumenter que tout cela est voué à l’échec.

Car, à travers le brouillard de la désillusion et de l’incertitude, ceux qui osent parier sur la nouvelle aube de l’ère auront une opportunité rare dans une vie.