Auteur : Ignas

Traduction : White Blockchain

Il y a un an, j’ai écrit « La vérité et les mensonges du marché crypto en 2025 ».

À l’époque, tout le monde partageait des objectifs de prix plus élevés pour Bitcoin. Je voulais trouver un cadre différent pour découvrir où le grand public pourrait se tromper et adopter une stratégie différenciée. L’objectif était simple : repérer des idées existantes mais négligées, détestées ou mal comprises.

Avant de partager la version 2026, voici un rappel clair des choses vraiment importantes en 2025. Ce que nous avons compris, ce que nous avons mal compris, et ce que nous devrions en tirer comme leçons. Si vous n’examinez pas votre propre façon de penser, vous n’investissez pas, vous faites du guessing.

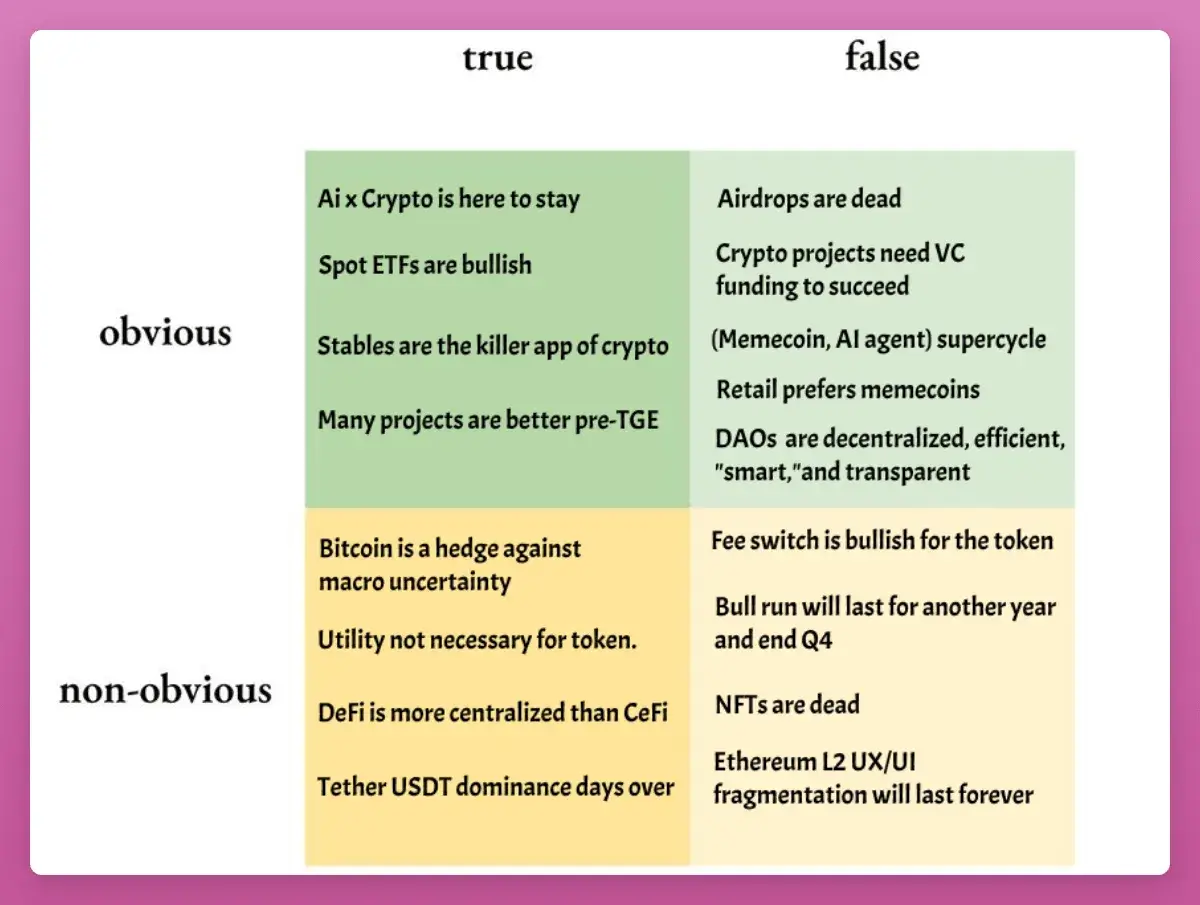

Résumé rapide

- « BTC en sommet au T4 » : la plupart l’avaient prévu, mais cela semblait trop beau pour être vrai. Résultat : ils avaient raison, j’avais tort (et j’ai payé le prix). À moins que BTC ne s’envole maintenant et ne brise le modèle du cycle de 4 ans, je capitule sur cette partie.

- « Les petits investisseurs préfèrent les memecoins » : en réalité, les petits investisseurs n’aiment pas du tout les cryptos. Ils achètent de l’or, de l’argent, des actions IA et tout ce qui n’est pas une crypto. Les supercycles de memecoins ou d’agents IA n’ont pas eu lieu.

- « AI x Crypto reste solide » : mi-figue mi-raisin. Les projets continuent de livrer, la norme x402 évolue, le financement aussi. Mais les tokens n’ont pas réussi à maintenir une tendance haussière.

- « Les NFT sont morts » : oui.

Tout cela est facile à revoir. La vraie perspicacité réside dans ces cinq thèmes plus larges.

1. Les ETF spot sont la limite, pas le plafond

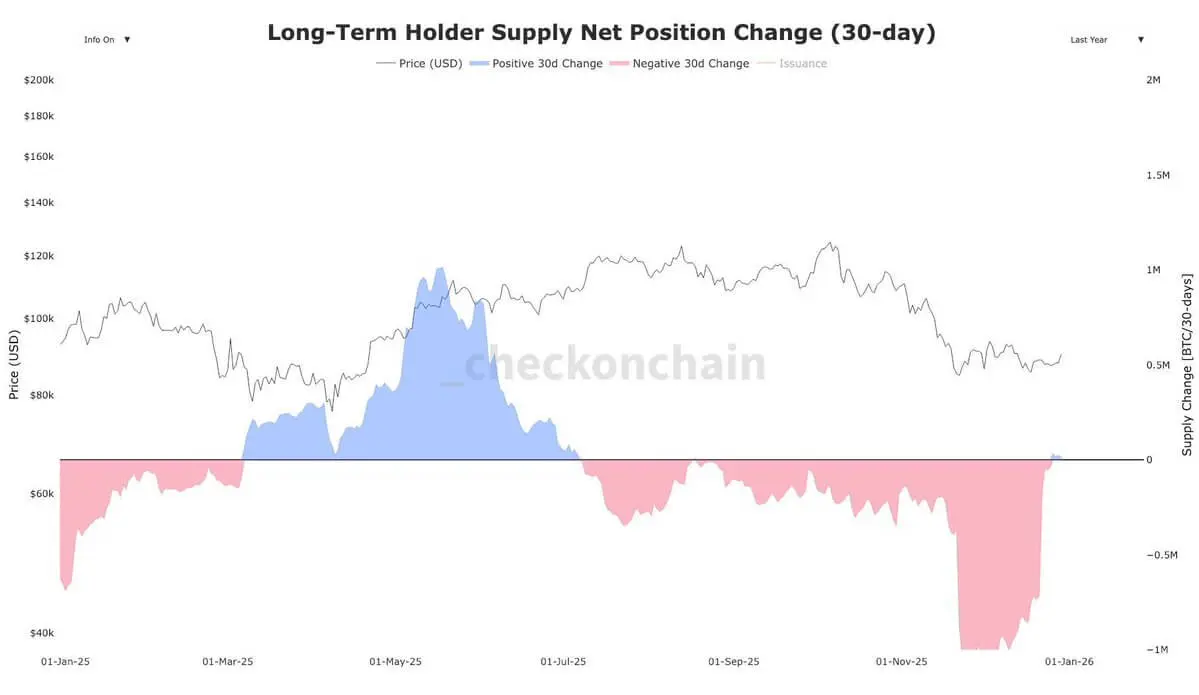

Depuis mars 2024, les hodlers de Bitcoin (OG) ont vendu environ 1,4 million de BTC, d’une valeur d’environ 1211,7 milliards de dollars.

Imaginez si les ETF n’avaient pas existé, le marché crypto aurait été un bain de sang : malgré la baisse des prix, les flux vers les ETF BTC sont restés positifs (269 milliards de dollars).

Le déficit d’environ 950 milliards de dollars explique pourquoi BTC a sous-performé presque tous les autres actifs macroéconomiques. BTC lui-même n’a pas de problème, il n’est même pas nécessaire d’analyser le taux de chômage ou les données industrielles — c’est simplement une rotation massive des gros investisseurs et des « croyants au cycle de 4 ans ».

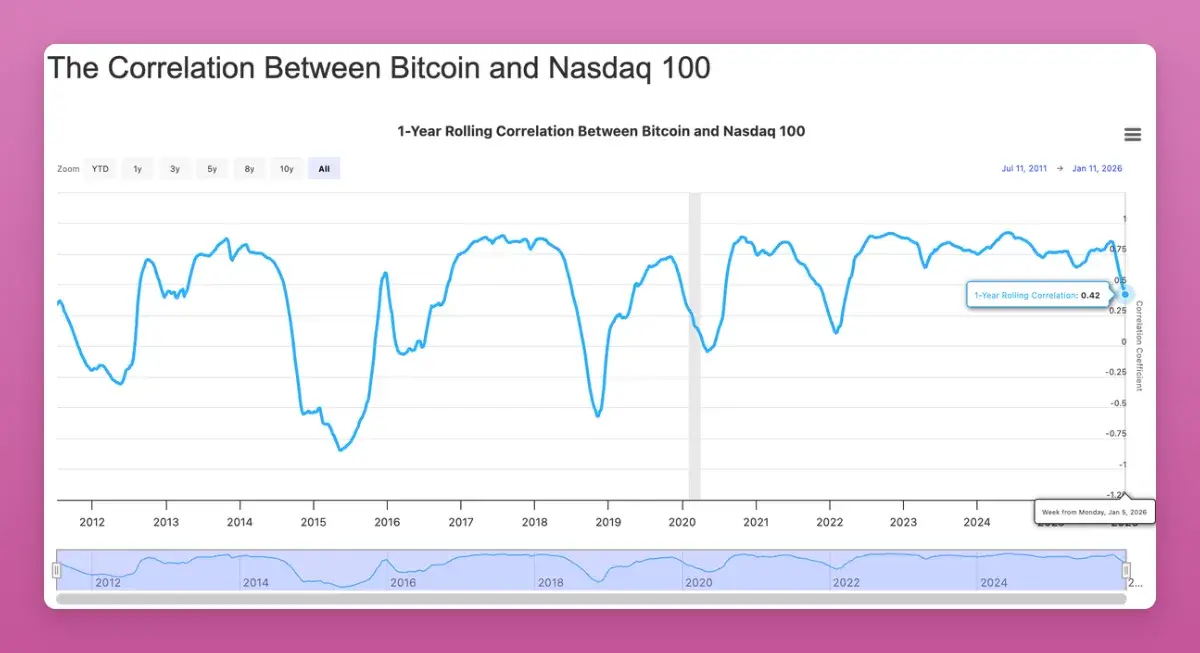

Plus important encore, la corrélation entre Bitcoin et des actifs traditionnels comme le Nasdaq est tombée à son niveau le plus bas depuis 2022 (-0,42). Bien que tout le monde espère une corrélation à la hausse, à long terme, en tant qu’actif de diversification non corrélé recherché par les institutions, c’est haussier.

Des signes indiquent que le choc d’offre est terminé. Par conséquent, je me risquerais à prévoir un prix BTC de 174 000 dollars en 2026 (soit 10 % de la capitalisation de l’or).

2. Airdrops qui « n’ont pas » disparu

La communauté crypto (CT) affirme à nouveau que l’airdrop est mort. Mais en 2025, nous avons vu près de 4,5 milliards de dollars d’airdrops massifs distribués :

- Story Protocol (IP) : ~$1,4 milliard

- Berachain (BERA) : ~$1,17 milliard

- Jupiter (JUP) : ~$7,91 millions

- Animecoin (ANIME) : ~$7,11 millions

Le changement réside dans : la fatigue des points, la détection de la sorcière devient plus forte, et la valorisation baisse. Il faut aussi « vendre dès réception » pour maximiser les gains.

2026 sera une grande année pour les airdrops, avec des acteurs majeurs comme Polymarket, Metamask, Base (?) prêts à distribuer des tokens. Ce n’est pas une année pour arrêter de cliquer, mais pour arrêter de parier aveuglément. La stratégie de « farm » d’airdrops nécessite une concentration pour faire du gros pari.

3. La bascule des frais (Fee Switch) n’est pas le moteur de la hausse, mais la limite

Ma prévision : la bascule des frais ne fera pas automatiquement monter le prix du token. La majorité des protocoles ne génèrent pas assez de revenus pour soutenir leur énorme capitalisation.

« La bascule des frais ne détermine pas jusqu’où le token peut monter, elle fixe un ‘plancher’ ».

En observant les projets classés selon leur « revenu des détenteurs » sur DeFillama : à l’exception de $HYPE, tous les tokens à revenus élevés surpassent ETH (même si ETH reste la référence à défier).

Étonnamment, $UNI. Uniswap a enfin enclenché le levier, même brûlé pour 100 millions de dollars de tokens. UNI a d’abord bondi de 75 %, puis a tout repris.

Trois enseignements :

Le rachat de tokens fixe un plancher de prix, pas un plafond.

Tout dans ce cycle est une transaction (cf. la forte hausse puis la correction de UNI).

Le rachat n’est qu’un aspect de l’histoire, il faut aussi considérer la pression de vente (déblocages). La majorité des tokens sont encore peu liquides.

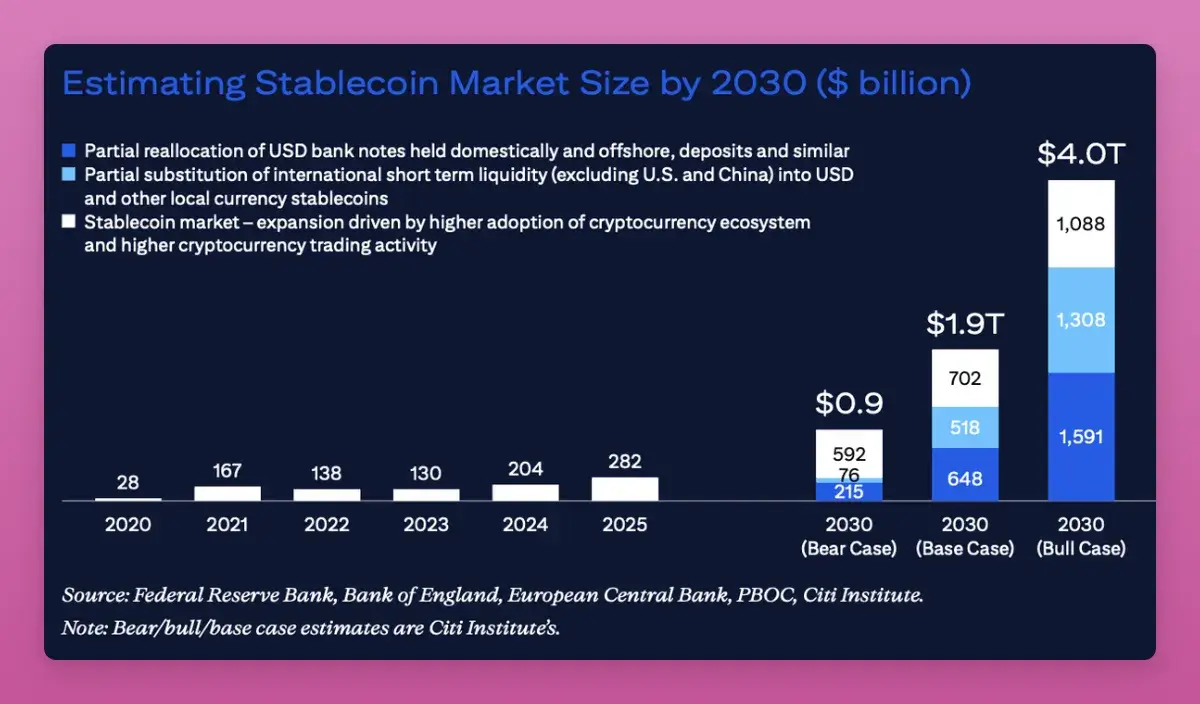

4. Les stablecoins occupent l’esprit, mais le « trading par proxy » est difficilement rentable

Les stablecoins deviennent mainstream. Lors de la location d’une moto à Bali, le paiement en USDT sur TRON a même été exigé.

Bien que la domination de USDT soit passée de 67 % à 60 %, sa capitalisation continue de croître. Citibank prévoit qu’en 2030, la capitalisation des stablecoins pourrait atteindre entre 1,9 et 4 trillions de dollars.

En 2025, le récit est passé de « trading » à « infrastructure de paiement ». Cependant, le récit autour des stablecoins de trading n’est pas simple : l’IPO de Circle a effacé tous ses gains après une forte hausse, et d’autres actifs proxy ont aussi sous-performé.

Une vérité de 2025 : tout n’est qu’une transaction.

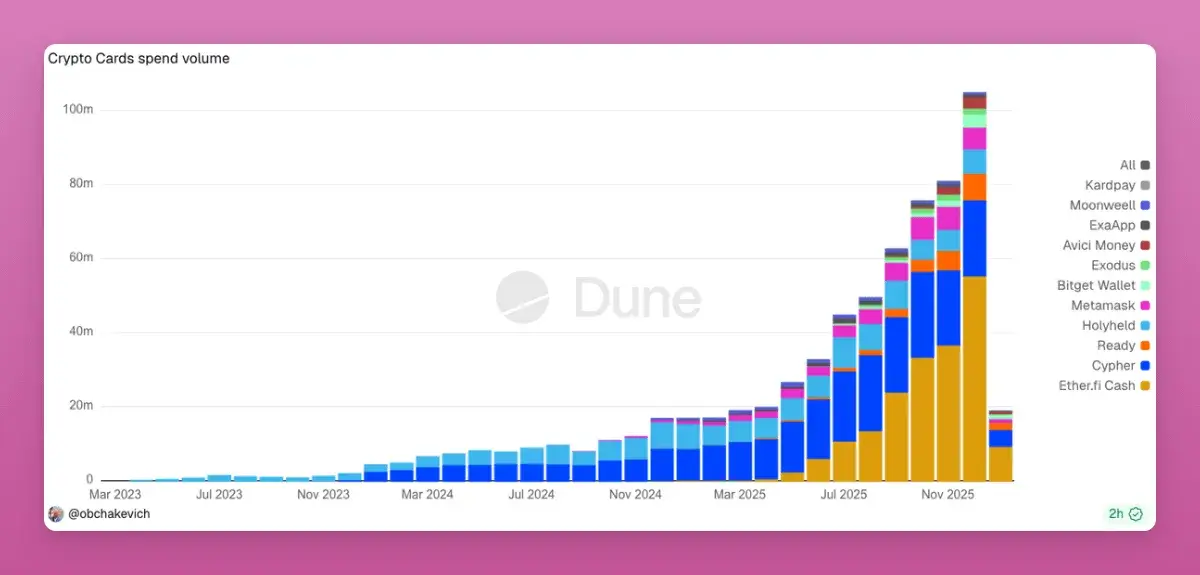

Actuellement, les cartes de paiement crypto explosent grâce à leur facilité à contourner les strictes exigences AML des banques. Chaque transaction par carte est une opération sur la blockchain. Si en 2026, il devient possible de faire des paiements P2P directs en contournant Visa/Mastercard, ce sera une opportunité multipliée par 10 000.

5. La DeFi est plus décentralisée que la CeFi

C’est une idée audacieuse : la concentration des activités et du TVL en DeFi est plus forte que dans la finance traditionnelle (CeFi).

Aave détient plus de 60 % du marché du prêt (contre seulement 12 % pour JPMorgan aux États-Unis).

La plupart des protocoles L2 sont des multisigs non réglementés valant des milliards.

Chainlink contrôle presque toute la valeur des oracles en DeFi.

En 2025, le conflit entre « actionnaires centralisés » et « détenteurs de tokens/DAO » devient évident. Qui possède réellement le protocole, les droits IP et les flux de revenus ? Les disputes internes d’Aave montrent que les droits des détenteurs de tokens sont moins importants qu’on ne le pense.

Si « Labs » finit par gagner, beaucoup de tokens DAO deviendront invendables. 2026 sera une année clé pour aligner les intérêts des actionnaires et des détenteurs de tokens.

Résumé

2025 a prouvé une chose : tout n’est qu’une transaction. La fenêtre de sortie est très courte. Aucun token ne possède une conviction à long terme.

En conséquence, 2025 marque la fin de la culture HODL, la transformation de la DeFi en finance on-chain, et avec l’amélioration de la régulation, les DAO abandonnent peu à peu leur « pseudo-décentralisation ».