*Datos actualizados por última vez: 2026-04-10 13:16 (UTC+8)

A fecha de 2026-04-10 13:16, International Paper Co (IP) tiene un precio de €31,46, con una capitalización de mercado total de €16,65B, un ratio P/E de -5,91 y un rendimiento por dividendo de 5,02%. Hoy, el precio de la acción ha oscilado entre €31,03 y €31,80. El precio actual está 1,37% por encima del mínimo del día y 1,04% por debajo del máximo del día, con un volumen de trading de 5,01M. Durante las últimas 52 semanas, IP ha cotizado entre €28,98 y €31,79, y el precio actual está a -1,04% del máximo de las últimas 52 semanas.

Estadísticas clave de IP

Sobre IP

Más información sobre International Paper Co (IP)

Artículos de Gate Learn

¿Qué es un IP Token? Análisis en profundidad del valor esencial de Story Protocol

En este artículo se explica qué es el IP Token, el activo nativo de Story Protocol. Se detalla cómo el IP Token se emplea en el registro de derechos de propiedad intelectual, el intercambio y la distribución de ingresos. Además, se analiza cómo el IP Token sustenta el ecosistema descentralizado.

2025-08-19

Agente TCP/IP: Ampliando las capacidades del agente de IA en 100X

Story recientemente presentó Agent TCP/IP, un marco confiable que permite a los agentes intercambiar datos, contenido y conocimiento patentado de forma autónoma mientras colaboran en función de su experiencia única. Este informe explora las características clave de Agent TCP/IP y sus implicaciones más amplias.

2024-12-24

Liderando la nueva ola de criptomonedas con IP programable

Este artículo presenta Story Protocol, que crea una nueva forma de liberar creatividad y liquidez al transformar la IP (propiedad intelectual) en una red que puede abarcar todos los medios y plataformas. Hoy en día, a medida que la inteligencia artificial generativa promueve la expansión ilimitada de la creatividad, la protección y el desarrollo de la PI se enfrentan a desafíos sin precedentes. Story Protocol ha establecido una capa IP programable que permite a los creadores combinar, reconstruir y monetizar sus obras a través de reglas en cadena. Realmente transforma el código en ley y lidera una ola de renacimiento del arte en cadena.

2024-02-29

Artículos de blog

Story Protocol: a16z lidera tres rondas—blockchain de IP frente a retos de IA

Este artículo ofrece un análisis exhaustivo de su impacto en la estructura y la evolución del sector, abarcando desde la historia de recaudación de fondos y la tokenómica hasta el desarrollo del ecosistema y la notable resistencia del precio observada durante periodos de temor extremo.

2026-04-09

Audiera (BEAT) análisis: de 600M usuarios y propiedad intelectual a la transformación Web3 y dinámica de valor on-chain

Audiera (BEAT) cotiza actualmente a opposite$0,4104. Basándose en los datos on-chain más recientes, este artículo repasa su evolución desde una IP clásica de videojuegos hasta Web3, analiza el sentimiento del mercado y los principales puntos de controversia, y explora varios escenarios para el desarrollo del ecosistema.

2026-03-13Análisis de las 100 principales criptomonedas por capitalización de mercado hoy: Dash sube un 58,71 %, IP se dispara un 32,56 %

Este artículo utiliza datos de mercado de Gate para revisar y analizar las recientes fluctuaciones, ofreciendo a los lectores información sobre los flujos de capital en el mercado.

2026-01-14

Preguntas frecuentes sobre International Paper Co (IP)

¿A qué precio cotiza hoy International Paper Co (IP) hoy?

¿Cuáles son los precios máximo y mínimo de 52 semanas para International Paper Co (IP)?

¿Cuál es el ratio precio-beneficio (P/E) de International Paper Co (IP) y qué indica?

¿Cuál es la capitalización de mercado de International Paper Co (IP)?

¿Cuál es el beneficio por acción (BPA) del trimestre más reciente de International Paper Co (IP)?

¿Deberías comprar o vender International Paper Co (IP) ahora?

¿Qué factores pueden afectar el precio de las acciones de International Paper Co (IP)?

¿Cómo comprar acciones de International Paper Co (IP)?

Aviso de riesgo

Aviso legal

Últimas notícias sobre International Paper Co (IP)

ARIA (Aria) sube un 32,95% en 24 horas

Noticias de Gate. Mensaje, 9 de abril, según muestra la cotización de Gate, a la hora de redactar este informe, ARIA (Aria) cotiza en 0.67 dólares. En 24 horas ha subido 32.95%, alcanzando un máximo de 0.74 dólares y cayendo a un mínimo de 0.49 dólares. El volumen de operaciones en 24 horas asciende a 1.0269 millones de dólares. La capitalización de mercado actual es de aproximadamente 123 millones de dólares. Aria.AI es un experimento de desarrollo y publicación de juegos de próxima generación. Su inspiración proviene de mundos inmersivos al estilo de Disney y de la tecnología de IA, y se diseña con su propia mecánica de juego relacionada con su IP como núcleo. Representa un gran salto para llevar a la era de Web3 los estándares de diseño y publicación de juegos de calidad Web2 (y combinarlos con la ejecución de IA). El proyecto lanzó una experiencia de juego móvil de mundo abierto, en la que los jugadores pueden aventurarse en un mundo llamado Fudonia, obtener recompensas mediante el mecanismo Play-to-Earn y acuñar ARIA Wishfont Passes para acelerar el nivel. El proyecto ya cuenta con el respaldo de varias reconocidas instituciones de inversión, como Folius Ventures, The Spartan Group, Merit Circle, entre otras. Este mensaje no constituye asesoramiento de inversión; las inversiones implican tener en cuenta el riesgo de fluctuaciones del mercado.

2026-04-03 07:20Reordenamiento del mercado de NFT: la escasez deja de funcionar, la transformación hacia la IP y los juegos decide quién podrá llegar hasta el final

Noticias de Gate News: el mercado de NFT está atravesando una reestructuración profunda y algunos proyectos están comenzando a pasar de ser activos especulativos a modelos de operación sostenibles de marca y propiedad intelectual (IP). Los proyectos que representan Pudgy Penguins y Doodles están ampliando los límites del negocio a través del retail, el contenido y la IA. En particular, Pudgy Penguins ya ha logrado más de 13 millones de dólares en ventas, lo que demuestra su capacidad para convertir activos on-chain en negocios del mundo real. La división en la industria es evidente en este momento. Los proyectos de NFT que dependen únicamente de la escasez están perdiendo gradualmente su atractivo. El CEO de CEX, Federico Variola, señaló que la mayoría de los NFT aún no han demostrado que tengan una capacidad estable de monetización fuera del ámbito cripto, lo que mantiene la presión sobre sus valoraciones. Mientras tanto, el ejecutivo de la industria, Fernando Lillo Aranda, considera que el mercado ya no reconoce la lógica de “la escasez equivale a valor”; los proyectos con potencial real a largo plazo deben construir un modelo de negocio completo y establecer demanda de usuarios en áreas como el retail, los medios o los juegos. También está ocurriendo una transición en la categoría de juegos. El modelo inicial “Play-to-Earn” resultó difícil de sostener debido a su dependencia de impulsar nuevos usuarios; ahora se está moviendo gradualmente hacia “Play-to-Own”, enfatizando la propiedad de los activos y su uso real. El cofundador de 8Blocks, Anton Efimenko, dijo que este cambio reduce la presión de venta, haciendo que los intereses de los jugadores estén más alineados con el desarrollo a largo plazo del ecosistema. Al mismo tiempo, la tokenización del NFT IP se está convirtiendo en una nueva tendencia. Este modelo aumenta la liquidez y amplía el alcance de la participación, pero también conlleva el riesgo de una gobernanza fragmentada y un descenso de la lealtad de la comunidad. A medida que entra capital especulativo, las decisiones del proyecto pueden desviarse de los objetivos de desarrollo a largo plazo, incrementando la dificultad de gestionar la marca. En conjunto, la industria de NFT está entrando en una fase de selección. Los proyectos que puedan atravesar los ciclos cripto, construir demandas reales de usuarios y formar un circuito comercial completo tienen más posibilidades de supervivencia, mientras que los activos que dependen del alboroto de corto plazo se están retirando gradualmente del mercado. En el futuro, la cuestión de si la propiedad digital puede generar un valor estable en los ámbitos del entretenimiento, la cultura y el consumo se convertirá en la variable clave para el desarrollo de los NFT.

2026-04-02 01:07ARIA(Aria)aumenta 25,33% en 24 horas

Noticias de Gate, 2 de abril, según muestra el mercado de Gate: al momento de la publicación, ARIA (Aria) cotiza a 0.43 USD; en las últimas 24 horas ha subido 25.33%, con un máximo de 0.50 USD y un mínimo de 0.33 USD. El volumen de operaciones en 24 horas alcanza 1.6239 millones de USD. La capitalización de mercado actual es de aproximadamente 77.947 millones de USD. Aria.AI es un experimento de desarrollo y publicación de juegos de próxima generación. Su inspiración proviene de los mundos inmersivos al estilo Disney y de la tecnología de IA, y se diseña con su propia mecánica de juego relacionada con su IP como núcleo. Representa un gran salto para llevar a la era Web3 los estándares de calidad de diseño y publicación de juegos de Web2 (y, combinados con ejecución por IA). Como un juego móvil de mundo abierto, Aria invita a los jugadores a explorar el mundo de Fudonia, obtener recompensas a través del mecanismo Play to Earn y acuñar ARIA Wishfont Pass para acelerar el ascenso en la tabla de clasificación. El proyecto ya cuenta con el apoyo de múltiples reconocidas instituciones de inversión, incluyendo Folious Ventures, The Spartan Group, Merit Circle, entre otras. Esta noticia no constituye asesoramiento de inversión; tenga en cuenta el riesgo de volatilidad del mercado al invertir.

2026-03-31 02:02Steakhouse Financial: El sitio web está temporalmente fuera de línea, pero la bóveda funciona con normalidad; el ataque se originó por la infiltración mediante ingeniería social de la cuenta de OVH.

Noticias de Gate News, 31 de marzo, el proyecto DeFi Steakhouse Financial publicó los últimos avances sobre el incidente de seguridad anterior. El sitio steakhouse.financial sigue sin funcionar, los registros DNS apuntan a vacío, pero el sitio Steakhouse Vaults ya está completamente operativo y se puede acceder a través de cierto protocolo DeFi. Los depósitos, los retiros y todas las funciones de las bóvedas se están ejecutando correctamente; una vez que el frontend vuelva a funcionar, los usuarios recibirán información de confirmación. Steakhouse reveló que este ataque se originó a partir de un ataque de ingeniería social telefónica contra OVH Cloud. Mediante este ataque, el atacante obtuvo los permisos de administración del dominio steakhouse.financial y dirigió los registros DNS A del sitio web oficial y de los subdominios de la aplicación hacia una IP maliciosa, además de intentar iniciar una transferencia de dominio con un período de bloqueo de 5 días. El comunicado oficial indica que todos los cambios relacionados ya se han revertido; actualmente, los registros de dominio se han dejado temporalmente en blanco. No se han visto afectados las bóvedas, los contratos inteligentes ni todos los fondos de los depósitos; la seguridad de los activos de los usuarios está garantizada.

2026-03-25 08:05El intermediario más seguro de la industria de chips se adentró en el camino más peligroso

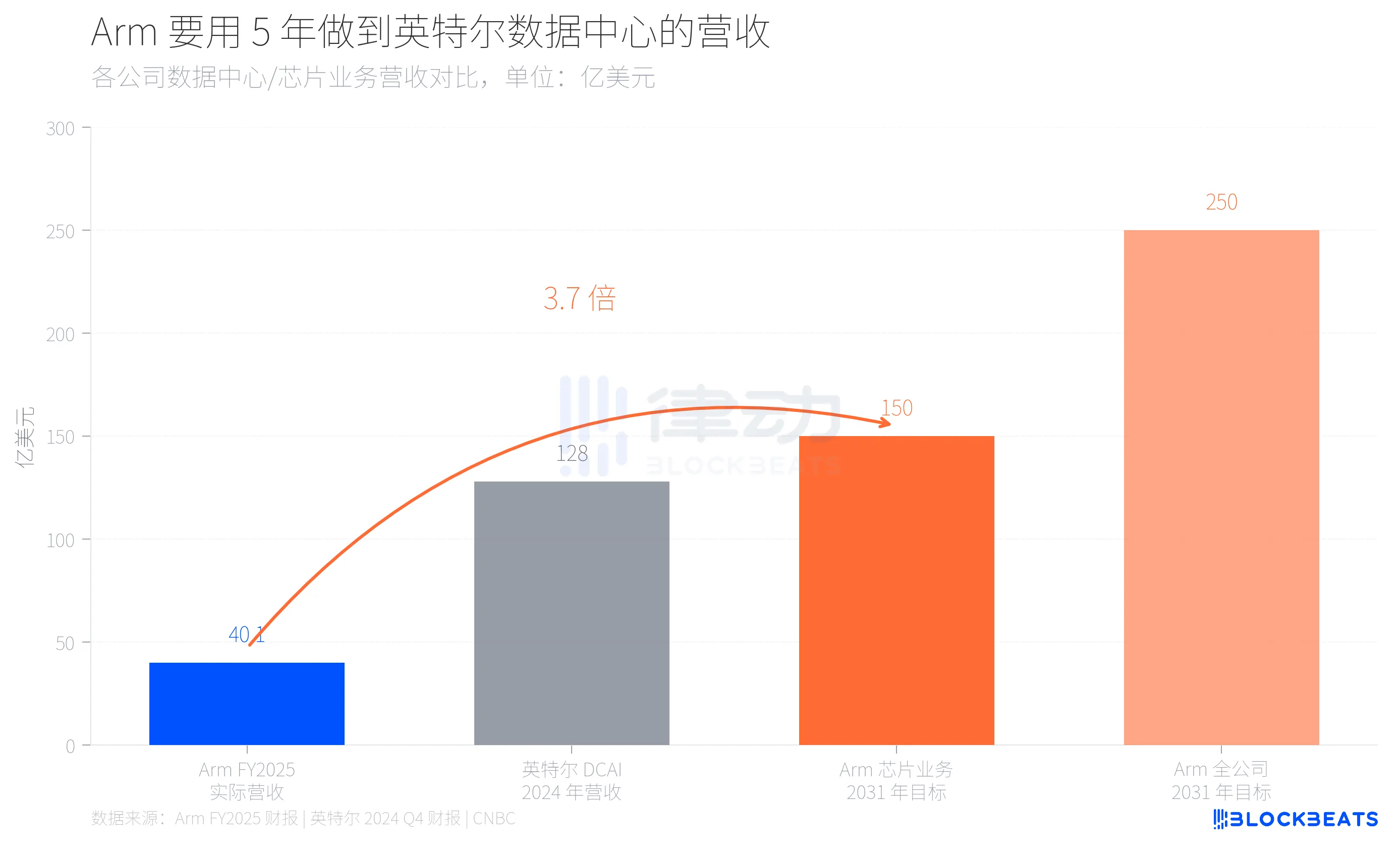

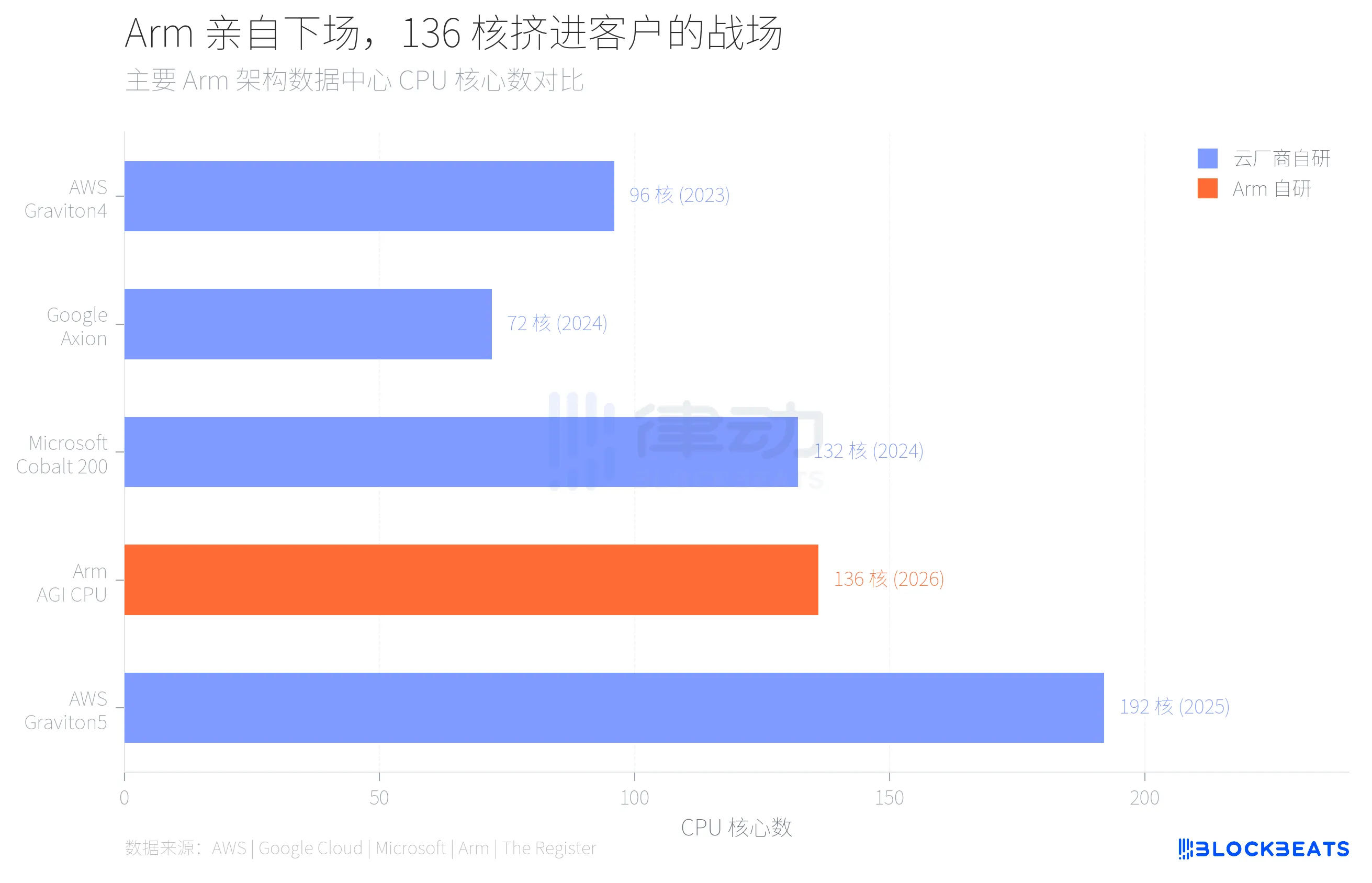

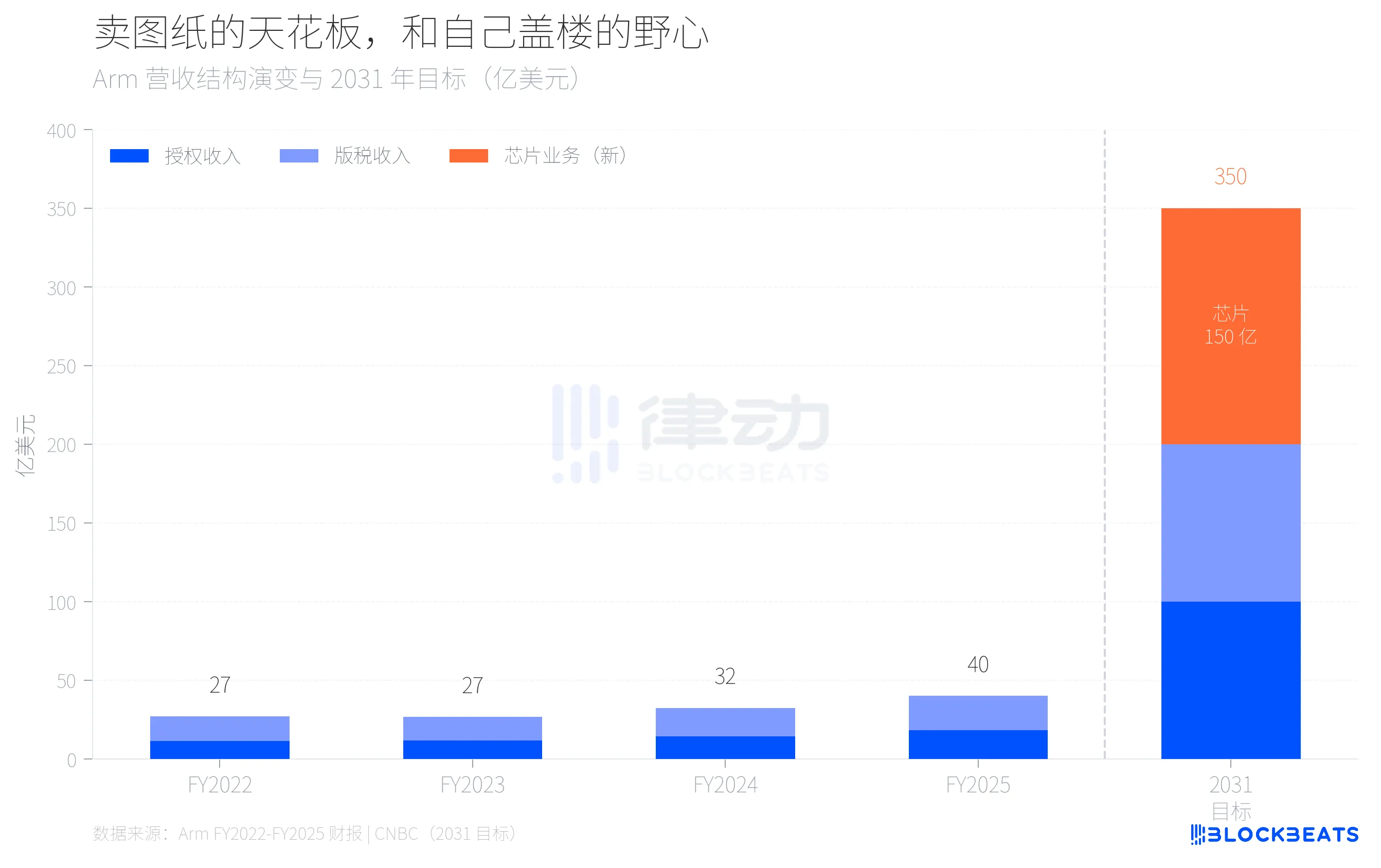

40 mil millones de dólares y 15 mil millones de dólares, lo que los separa no es una curva de crecimiento, sino una auto-ruptura del modelo de negocio. El 24 de marzo, Arm presentó en San Francisco su primer CPU de centro de datos desarrollado internamente en 35 años de historia. Este chip, llamado AGI CPU, cuenta con 136 núcleos Neoverse V3, proceso TSMC de 3 nm, TDP de 300W, Meta es su primer cliente y se desplegará a gran escala en el transcurso del año. También anunciaron colaboraciones con OpenAI, Cerebras, Cloudflare, SAP y SK Telecom. El CEO de Arm, Rene Haas, dio una serie de objetivos en la presentación, diciendo que para 2031, el negocio de chips alcanzará 15 mil millones de dólares en ingresos anuales, con una facturación total de la compañía de 25 mil millones de dólares y un beneficio por acción de 9 dólares. ¿Qué significa esta cifra? La compañía Arm en su año fiscal 2025 (hasta marzo de 2025) tendrá ingresos totales de 4,007 millones de dólares, según su informe anual, con ingresos por licencias de 1,839 millones y regalías de 2,168 millones, con un margen bruto del 97%. En otras palabras, una empresa con ingresos anuales de 4 mil millones de dólares planea en cinco años alcanzar un tamaño similar al de toda la división de centros de datos de Intel solo con un nuevo negocio. Según el informe financiero del cuarto trimestre de 2024 de Intel, su división DCAI (centros de datos y AI) generó 12,8 mil millones de dólares en todo el año.  De 40 a 150 mil millones, un salto de 3.7 veces, detrás de esto está el intento de Arm de transformarse de una simple empresa de licencias de IP en una híbrido que vende tanto diseños como productos terminados. Esto no tiene precedentes en la industria de chips. ¿Por qué Arm se arriesga? La respuesta está en su lista de clientes. En los últimos tres años, los principales clientes de centros de datos de Arm han estado haciendo lo mismo. Según datos públicos de AWS, Amazon ya ha migrado más del 50% de su capacidad EC2 a sus propios chips Graviton, con el más reciente Graviton5 alcanzando 192 núcleos. Google Cloud reveló que su chip Axion ya soporta más de 30,000 aplicaciones internas migradas, con una mejora en eficiencia energética del 80%. Microsoft también usa Cobalt 200 basado en la arquitectura Neoverse de Arm, con proceso de 3 nm de TSMC y 132 núcleos.  Estas empresas de la nube utilizan arquitecturas licenciadas de Arm, pero diseñan, fabrican y despliegan sus propios chips. Arm obtiene ingresos por licencias y regalías, no por la venta de chips. A medida que más capacidad de cálculo sea absorbida por estos chips propios, el techo de ingresos de Arm en centros de datos será cada vez más claro. Analizando la estructura de ingresos de los últimos cuatro años, el perfil de ese techo se vuelve más concreto. Según sus informes anuales, los ingresos totales de la compañía en FY2022 a FY2025 crecerán de 2,7 mil millones a 4 mil millones de dólares, con un crecimiento anual promedio de aproximadamente 14%. Las regalías aumentaron de 1,562 millones a 2,168 millones, y las licencias de 1,141 millones a 1,839 millones. La tasa de crecimiento de regalías, que en años anteriores fue menor, se ha estabilizado en torno al 20%, impulsada en gran parte por la actualización de la arquitectura Armv9 en dispositivos móviles, no en centros de datos.  Proyectando a esa tasa, incluso si los ingresos por licencias y regalías crecen alrededor del 20% anual, para 2031 solo alcanzarán aproximadamente 10 mil millones de dólares. Los otros 15 mil millones deberán provenir de un negocio que aún no existe. Esa es la lógica matemática detrás de que Arm decida fabricar sus propios chips. Elegir fabricar sus propios chips significa competir directamente con sus clientes. Una empresa que vende planos de construcción empieza a construir edificios por sí misma, mientras sus compradores ya llevan años construyendo con esos planos. Este es el verdadero contexto del AGI CPU de 136 núcleos. Según The Register, este chip tiene una frecuencia base de 3.2 GHz, máxima de 3.7 GHz, memoria DDR5 de 12 canales, con 6 GB/s de ancho de banda por núcleo, 96 canales PCIe 6.0 y soporte para CXL 3.0. Arm lo posiciona como “la base del poder de cómputo en la era de la IA agentic”, enfocado en tareas de programación y gestión de flujo de datos en inferencias de IA, sin competir directamente con GPU. El ritmo de cambio en la cuota de mercado también lo explica. Según Omdia, en 2025, los servidores con arquitectura Arm representarán aproximadamente el 21% del mercado global, con un crecimiento del 70%. Pero en los centros de datos a gran escala, esa proporción ya se acerca al 50%. La monopolización de 40 años de x86 no está colapsando, sino siendo reemplazada chip por chip. El riesgo de que Arm fabrique sus propios chips no está en la tecnología, sino en las relaciones. Meta está dispuesta a ser su primer cliente, en parte porque no tiene proyectos de chips propios tan maduros como Amazon o Google. Pero, ¿qué pensarán Amazon, Google y Microsoft? Cuando un proveedor empieza a competir por tu negocio, ¿seguirías confiando en que te otorgue la licencia de la arquitectura más importante? La apuesta de Arm es que el crecimiento del mercado de centros de datos será más rápido que el deterioro de las relaciones con sus clientes. Rene Haas cree firmemente que la demanda de CPU en la era de la IA será tan grande que la coexistencia de chips propios y licencias de arquitectura será posible. El objetivo de 15 mil millones de dólares es una valoración de esa creencia. 35 años vendiendo planos, por primera vez construyendo por cuenta propia. Los planos siguen vendiéndose, y también se construyen edificios, solo hay que ver si caben en el mismo terreno. Haz clic para conocer las oportunidades laborales en BlockBeats. **Únete a la comunidad oficial de BlockBeats:** Grupo de suscripción en Telegram: https://t.me/theblockbeats Grupo de Telegram: https://t.me/BlockBeats_App Cuenta oficial en Twitter: https://twitter.com/BlockBeatsAsia