La capitalización de mercado de Bitcoin ha superado los 2.1 billones de dólares, y en cada volatilidad intensa en 2025, se acompañan cambios silenciosos en las garantías, la base y los flujos de fondos de ETF. Las tasas de financiación, los descuentos en garantías y la cobertura de ETF spot ahora tienen un impacto en el precio de Bitcoin igual al de cualquier noticia macroeconómica. La reestructuración del mercado en octubre destacó esta relación, con aproximadamente 19 mil millones de dólares en posiciones liquidándose entre el 10 y el 11 de octubre.

Factor uno: Los flujos de fondos en ETF se convierten en la fuerza principal que domina el precio

La volatilidad del precio de Bitcoin en 2025 depende cada vez más de los flujos de fondos en ETF y ETP. En octubre, los flujos de fondos en ETF mostraron una volatilidad extrema, pasando de entradas récord a salidas, y luego a nuevas entradas, lo que a su vez afectó las existencias spot y los flujos de cobertura de los traders. Según un informe de CoinShares, en la semana hasta el 4 de octubre, hubo una entrada de fondos de 5,95 mil millones de dólares; en la semana hasta el 20 de octubre, una salida de 513 millones de dólares; y en la semana hasta el 27 de octubre, una entrada de 921 millones de dólares, cambiando en pocos días las demandas de cobertura de los traders y las cotizaciones spot.

Sin embargo, esta tendencia en octubre se invirtió nuevamente. A principios de noviembre, los fondos en activos digitales volvieron a experimentar salidas netas, con salidas cercanas a 1 mil millones de dólares en ETF de Bitcoin, lo que resalta la rapidez con la que cambian los flujos de cobertura en ETF. Cuando los flujos son positivos y la base es grande, los departamentos de arbitraje compiten con los emisores de ETF por las fuentes de tokens, reduciendo los saldos en los exchanges. Cuando los flujos cambian a negativos, las operaciones de cierre aumentan las reservas y empujan el precio de Bitcoin hacia clusters de liquidación.

La actividad de trading en ETP y ETF es un factor clave que determinará la tendencia de Bitcoin en 2025. Cuando los flujos son positivos y la base grande, los departamentos de arbitraje compiten con los emisores de ETF por las fuentes de tokens, reduciendo los saldos en los exchanges. Cuando los flujos se revierten, las operaciones de cierre aumentan las reservas y empujan el precio hacia clusters de liquidación. Este mecanismo fue especialmente evidente en octubre, donde el cambio en la dirección de los flujos en pocos días revirtió completamente la estructura del mercado.

Para los inversores en Bitcoin, seguir los flujos de fondos en ETF se ha convertido en un indicador líder más importante que el análisis técnico. Cuando una semana tiene entradas superiores a 3 mil millones de dólares, suele indicar que el precio de Bitcoin subirá en los días siguientes. Por el contrario, dos semanas consecutivas con salidas superiores a mil millones de dólares generalmente marcan la formación de un máximo a corto plazo. La capacidad de Bitcoin para superar niveles más altos en 2025 dependerá en gran medida de la continuidad en los flujos de fondos en ETF.

Factor dos: La base y las tasas de financiación determinan el espacio de arbitraje

El mecanismo de la base es clave para entender la volatilidad del precio de Bitcoin. Cuando el diferencial de contratos perpetuos o futuros se amplía, los operadores de arbitraje compran spot y venden contratos perpetuos o futuros listados para asegurar la diferencia. Esto provoca que las criptomonedas salgan de los exchanges, se reduzca la liquidez y aumente la oferta de efectivo. Cuando la base es negativa y se estrecha, los mismos contratos cierran mediante la venta de spot y el cierre de posiciones cortas en perpetuos, lo que aumenta las existencias en los exchanges y presiona el precio de Bitcoin.

A finales de octubre, la base anualizada a medio plazo de los futuros de Bitcoin en marzo rondaba el 6-6.5%, por encima de varios puntos básicos de los bonos del Tesoro a tres meses. Posteriormente, esta tendencia de recuperación se desaceleró, y la base de marzo ahora se acerca al 5%, solo unos 150-200 puntos básicos por encima de los bonos del Tesoro, suficiente para mantener la participación en arbitraje siempre que los costos de préstamo y los descuentos en garantías se mantengan estables.

Las tasas de financiación y los descuentos determinan el apalancamiento soportado por la diferencia. En DeFi, los costos de préstamo siguen siendo bajos en algunos ámbitos; por ejemplo, según Aavescan, el costo de préstamo en Aave v3 para WBTC ronda el 0.2%, con baja utilización. Las tasas de margen en plataformas centralizadas para Bitcoin y stablecoins pueden variar significativamente, afectando los beneficios netos.

Un ejemplo simple de cobertura delta neutral sería: beneficios netos iguales a la tasa de coste anual menos los costos de financiación, tarifas y deslizamientos, menos cualquier tasa de interés de préstamo. Por ejemplo, si la tasa intermedia es del 6.3% y la tasa de interés del pagaré es del 3.8%, sin considerar fricciones, el rendimiento en libros de financiación sería aproximadamente del 2.5%. Si el departamento de trading financia con stablecoins en la exchange a tasas del 3% al 6%, después de comisiones, la diferencia puede ser cercana a cero o incluso negativa.

Según datos de ApeX, para los contratos perpetuos, el coste de financiación de 8 horas, anualizado (multiplicado por 3 y por 365), hace que una tasa del 0.01% en 8 horas equivalga a aproximadamente 11% anual. Una rentabilidad anual superior al 8% y bonos a medio plazo que duren uno o dos días suelen atraer nuevas coberturas, impulsando la demanda de Bitcoin spot.

Factor tres: La configuración de garantías y el efecto en cadena de las liquidaciones

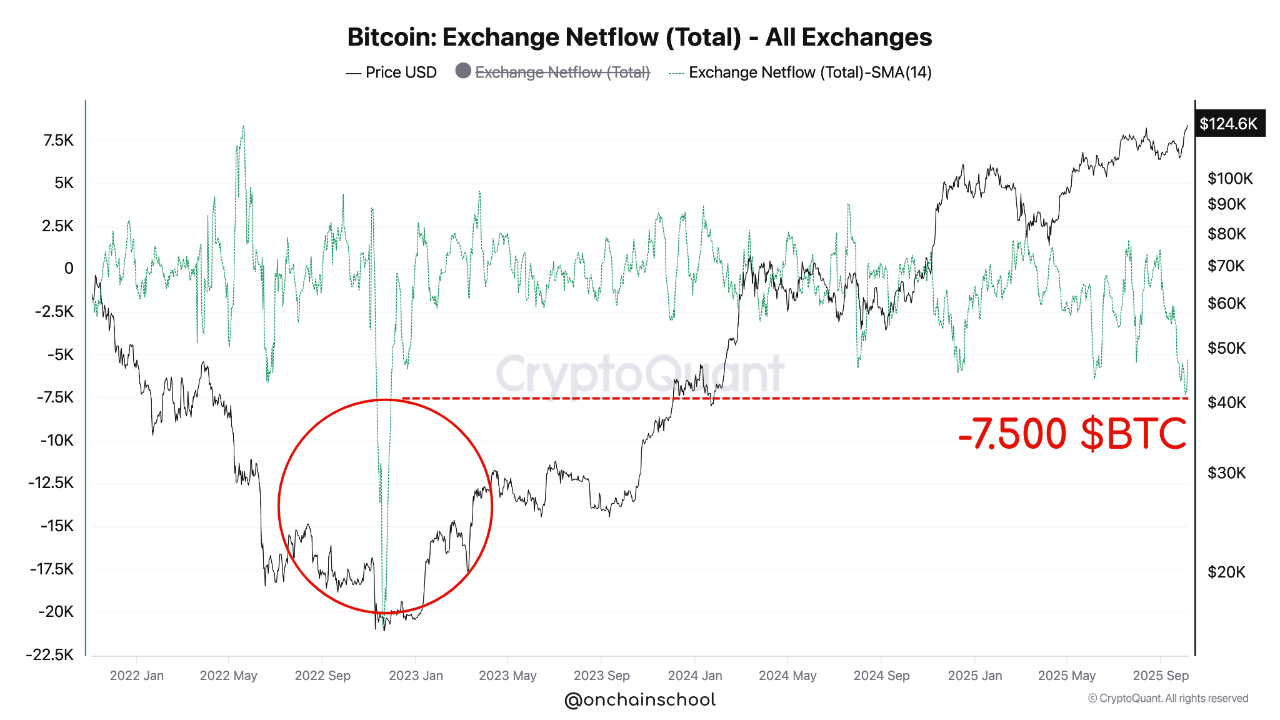

(Fuente: CryptoQuant)

La configuración de garantías en plataformas de futuros y préstamos influye en el precio spot de Bitcoin mediante coberturas forzadas y liquidaciones. La reestructuración del mercado en octubre volvió a destacar esta relación, con aproximadamente 19 mil millones de dólares en posiciones liquidadas entre el 10 y el 11 de octubre, tras la compresión de fondos y base. Desde mediados de septiembre, los exchanges también ajustaron fórmulas de financiación y parámetros de garantías, modificando las ganancias de arbitraje y los umbrales de liquidación en las operaciones con margen.

Los descuentos en garantías y el apalancamiento están directamente relacionados. Si el apalancamiento efectivo es proporcional a la suma del margen inicial y el descuento en garantías, un aumento del 5-10% en estos descuentos reducirá el apalancamiento disponible en aproximadamente un 10-20%, aumentando el riesgo de liquidaciones. Aunque el precio de Bitcoin no cambie, esto obliga a que los fondos se muevan hacia la gestión del riesgo.

Las liquidaciones y los fondos de seguro aceleran este proceso. La forma en que se calcula el margen de mantenimiento puede forzar a los inversores a salir con pequeñas fluctuaciones en apalancamientos elevados, y los fondos de seguro absorben pérdidas hasta un umbral predefinido. En un evento en 2023, dYdX utilizó aproximadamente 9 millones de dólares de su fondo de seguro v3 para absorber pérdidas en el mercado de YFI, pero aún quedó saldo, demostrando cómo estas reservas amortiguan, pero no eliminan, la presión de apalancamiento.

El panel de CryptoQuant muestra que los flujos netos en exchanges de Bitcoin están en niveles extremos en tres años, con una salida constante que llevó las reservas a mínimos históricos en octubre. Cuando la base saca monedas de los exchanges y luego esta dinámica se invierte, la oferta en venta disminuye. Estudios tempranos de Kaiko indican que la profundidad del mercado del 1% de Bitcoin equivale a aproximadamente 5 millones de dólares, sirviendo como un indicador útil para entender cómo una base de 10 millones de dólares puede atravesar múltiples rangos de precios intradía en la cotización spot.

Tres caminos y tres indicadores inmediatos para la tendencia de Bitcoin en 2025

En el próximo mes, hay tres escenarios clave para el pronóstico de Bitcoin:

Camino uno: Expansión de la base impulsa al alza Si la base se amplía durante varios días consecutivos hasta un 8-12%, los traders de arbitraje suelen aumentar las posiciones largas en spot y cortas en futuros CME, consumiendo los saldos de entrega y manteniendo los fondos en positivo hasta que lleguen nuevas existencias. En este escenario, el precio de Bitcoin continuará subiendo.

Camino dos: Contracción de la base provoca corrección Si la base se estrecha hasta un 3% o menos, y los flujos en ETF se vuelven negativos en pocos días, el cierre de posiciones devolverá la oferta spot a los exchanges, concentrando la presión en mantener los márgenes cerca del nivel de garantía. Esto provocará una corrección en el precio de Bitcoin.

Camino tres: Ajustes en garantías y desleveraging incluso sin cambios macroeconómicos, la reducción o reajuste de los márgenes de inversión puede disminuir rápidamente el riesgo, ya que la caída en el valor de las garantías reduce el apalancamiento efectivo, activando liquidaciones en ese rango de precios.

Tres indicadores inmediatos para predecir la próxima tendencia de Bitcoin

Indicador de rentabilidad anualizada: Si supera el 8% y los bonos a medio plazo duran uno o dos días, suele atraer nuevas coberturas de riesgo.

Indicador de fondos negativos: La presencia de fondos negativos masivos en el mapa de calor de CoinGlass, en línea con ventas en spot y reconstrucción de reservas.

Indicador de cambios en garantías: Publicaciones de centros de soporte sobre ratios de garantías o cambios en los márgenes de inversión, que puedan alertar tempranamente sobre restricciones de apalancamiento.