Goldman Sachs warnt, dass in den kommenden Wochen Rohstoffhandelsberaterfonds (CTA) möglicherweise Aktien im Wert von bis zu 800 Milliarden US-Dollar verkaufen könnten, was systemische Risiken auslösen könnte. Das Handelsdepartment von Goldman Sachs hat darauf hingewiesen, dass CTA-Fonds Verkaufssignale für den S&P 500 ausgegeben haben und innerhalb einer Woche möglicherweise 330 Milliarden US-Dollar verkauft haben. Verschlechternde Liquiditätssituation und Short-Gamma-Positionen verschärfen die Volatilitätsrisiken, und makrosensitive Vermögenswerte wie Bitcoin, Gold und Silber sind Gefahr von Spillover-Effekten ausgesetzt.

Goldman Sachs warnt, dass CTA-Fonds innerhalb einer Woche 330 Milliarden Dollar verkaufen könnten

Laut Goldman Sachs Trading haben trendfolgende Fonds, bekannt als Commodity Trading Advisors (CTAs), Verkaufssignale für den S&P 500-Index ausgegeben. Goldman-Analysten haben in ihrem neuesten Forschungsbericht deutlich gemacht, dass diese systemischen Fonds, unabhängig davon, ob der Markt kurzfristig stabil bleibt oder weiter fällt, voraussichtlich kurzfristig Nettoverkäufe tätigen werden. Dieser mechanische Ausverkauf, basierend auf Algorithmen und technischen Indikatoren, könnte eine breitere Marktkorrektur auslösen.

Goldman schätzt, dass bei weiterer Marktschwäche innerhalb einer Woche etwa 330 Milliarden US-Dollar an Aktien verkauft werden könnten. Diese Zahl allein ist ausreichend, um den Markt erheblich zu schocken, da CTA-Verkäufe oft andere quantitative Fonds und Risikomanagementsysteme zum Nachziehen bewegen. Noch wichtiger ist, dass Goldmans Modell zeigt, dass, falls der S&P 500 weiter fällt oder wichtige technische Niveaus unterschreitet, im nächsten Monat ein zusätzlicher systemischer Ausverkauf von bis zu 800 Milliarden US-Dollar ausgelöst werden könnte.

Das operative System der CTA-Fonds macht sie zu Verstärkern der Marktvolatilität. Diese Fonds handeln nach Trend- und Momentum-Indikatoren, erhöhen Long-Positionen bei steigenden Kursen, reduzieren sie oder gehen Short bei fallenden Kursen. Dieses prozyklische Verhalten treibt die Preise in Bullenmärkten weiter nach oben, beschleunigt aber auch Abwärtsbewegungen in Bärenmärkten. Der aktuelle S&P 500 ist unter mehrere wichtige gleitende Durchschnitte gefallen, was ein Verkaufssignal im CTA-Modell ausgelöst hat.

Die Goldman-Prognose eines Verkaufs im Wert von 800 Milliarden Dollar basiert auf mehreren Szenarien. Wenn der Markt sich stabilisiert und über kritische technische Unterstützungen zurückkehrt, könnte der Ausverkauf auf zwischen 330 und 500 Milliarden US-Dollar begrenzt bleiben. Wenn der Markt jedoch weiter nach unten rutscht und weitere Unterstützungen bricht, könnte der Ausverkauf die Obergrenze von 800 Milliarden Dollar erreichen oder sogar übersteigen. Diese Unsicherheit erhöht die Marktspannung zusätzlich.

Besorgniserregend ist auch, dass Goldman Sachs betont, dass andere systemische Strategien – darunter Risikoparitätsfonds und Volatilitätskontrollfonds – weiterhin Spielraum haben, ihre Risiken bei steigender Volatilität zu reduzieren. Das bedeutet, dass der Verkaufsdruck nicht nur auf CTA-Fonds beschränkt ist. Risikoparitätsfonds passen ihre Allokationen basierend auf der Asset-Volatilität an, was bei steigender Volatilität zu einer Reduktion der Positionen führt. Volatilitätskontrollfonds passen die Verschuldung direkt an die Volatilitätsniveaus an und reduzieren systematisch, wenn die Volatilität stark ansteigt.

Der Short-Gamma-Effekt verschärft die Marktvolatilität

Die Marktbedingungen sind bereits fragil, und Goldman-Analysten weisen darauf hin, dass die Verschlechterung der Liquidität sowie Änderungen bei den Optionspositionen die Kurse weiter destabilisieren könnten. Wenn Händler Short-Gamma-Positionen halten, sind sie oft gezwungen, in fallenden Märkten zu verkaufen und bei steigenden Märkten zu kaufen, was die Volatilität erhöht und intraday-Volatilitäten beschleunigt.

Gamma ist die zweite Ableitung der Optionspreise und misst, wie sich das Delta (erste Ableitung) bei Kursänderungen des Basiswerts verhält. Market Maker und Optionsverkäufer halten häufig Short-Gamma-Positionen, was bedeutet, dass bei fallenden Kursen ihr Delta negativer wird, sie also mehr verkaufen müssen, um abzusichern. Bei steigenden Kursen wird ihr Delta positiver, was sie zum Kauf zwingt. Dieses mechanische Hedging verstärkt die einseitigen Kursbewegungen.

Auswirkungen des Short-Gamma-Effekts auf den Markt

Beschleunigung des Abverkaufs: Bei einem Kursrückgang um 1 % kann die Absicherung den Verkauf um bis zu 1,5 % verstärken.

Begrenzung bei Aufwärtsbewegungen: Rebounds führen ebenfalls zu Kaufdruck, der aber meist schwächer ausfällt.

Starke Volatilitätsspitzen: Die zweiseitige Verstärkung führt zu extremen intraday-Volatilitäten.

Liquiditätsverlust: Große Hedging-Orders drücken die Markttiefe, Slippage nimmt zu.

Kettenreaktionen: Es können Stop-Loss-Orders und Positionsreduktionen anderer Risikomanagementsysteme ausgelöst werden.

Goldman Sachs weist darauf hin, dass die aktuellen Short-Gamma-Positionen des Marktes auf kritische Kursniveaus konzentriert sind. Wenn der S&P 500 diese Niveaus unterschreitet, könnten großflächige mechanische Verkäufe ausgelöst werden, was einen Gamma Squeeze in umgekehrter Richtung auslösen könnte. Ein solches Szenario zeigte sich im März 2020, als die Marktdynamik durch das erzwungene Hedging von Short-Gamma-Positionen verschärft wurde und den Tagesrückgang massiv beschleunigte.

Verschlechternde Liquidität verschärft diese Risiken zusätzlich. In liquiden Märkten können große Hedging-Orders vom Markt aufgenommen werden, ohne den Preis stark zu bewegen. Wenn die Liquidität jedoch versiegt, kann ein gleichgroßer Verkaufsauftrag den Kurs massiv nach unten ziehen. Goldmans Liquiditätsindikatoren zeigen, dass die Spreads sich verbreitern und die Orderbücher dünner werden, was typische Anzeichen für eine Verschlechterung der Liquidität sind.

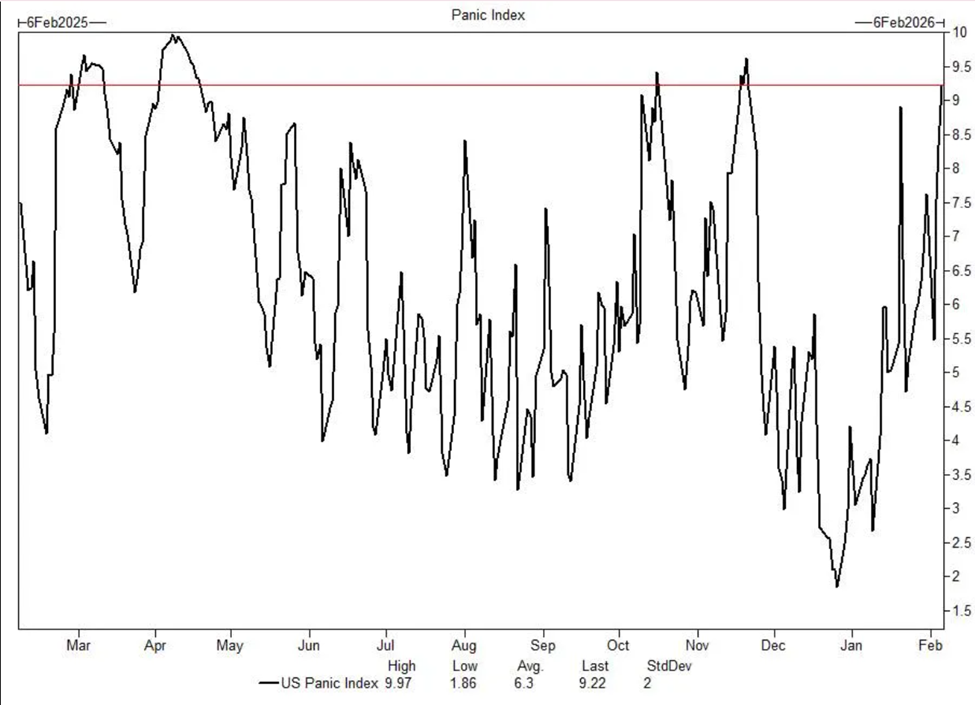

Müdigkeit bei Privatanlegern, und der Goldman-Sachs-Panikindex nähert sich Extremwerten

(Quelle: Goldman Sachs)

Auch die Stimmung der Investoren zeigt Anzeichen von Nervosität. Der interne Angstindex von Goldman Sachs ist kürzlich auf ein Niveau gestiegen, das mit extremer Anspannung assoziiert wird. Dieser Index kombiniert die Volatilitätsstruktur, Optionsskew, Marktbreite und andere technische Indikatoren, um das Panikniveau zu quantifizieren. Wenn der Index nahe seinem Allzeithoch liegt, deutet das oft auf eine äußerst fragile Marktlage hin.

Gleichzeitig zeigen Daten, dass Privatanleger nach einem Jahr des kontinuierlichen Kaufs bei Kursrückgängen Anzeichen von Erschöpfung zeigen. Kapitalflüsse deuten darauf hin, dass Privatanleger zunehmend netto verkaufen statt kaufen. Dieser Wandel ist bedeutend, weil die Kaufkraft der Privatanleger in der Vergangenheit mehrfach den Markt gestützt hat. Wenn diese Unterstützung verschwindet, wird der Abverkauf wahrscheinlich beschleunigt.

Goldman Sachs-Daten zeigen, dass die Zuflüsse in Aktien bei Retail-Brokern von mehreren Milliarden Dollar pro Woche auf nahezu null oder sogar negative Werte gefallen sind. Das spiegelt nicht nur das nachlassende Vertrauen wider, sondern bedeutet auch, dass ein bedeutender marginaler Käufer den Markt verlassen hat. In einem Umfeld, in dem institutionelle Investoren aufgrund von Risikomanagementanforderungen verkaufen, kann der Rückzug der Privatanleger die Angebots-Nachfrage-Balance weiter verschlechtern.

Auch in sozialen Medien und Foren ist die Stimmung der Privatanleger deutlich angespannter. Im Gegensatz zu den optimistischen und spekulativen Hochphasen des Bullenmarktes ist die aktuelle Diskussion geprägt von Verwirrung und Angst vor weiteren Abwärtsbewegungen. Dieser Stimmungswandel ist oft ein Vorbote größerer Korrekturen, da Privatanleger die letzten sind, die in den Markt eintreten, und die ersten, die das Vertrauen verlieren.

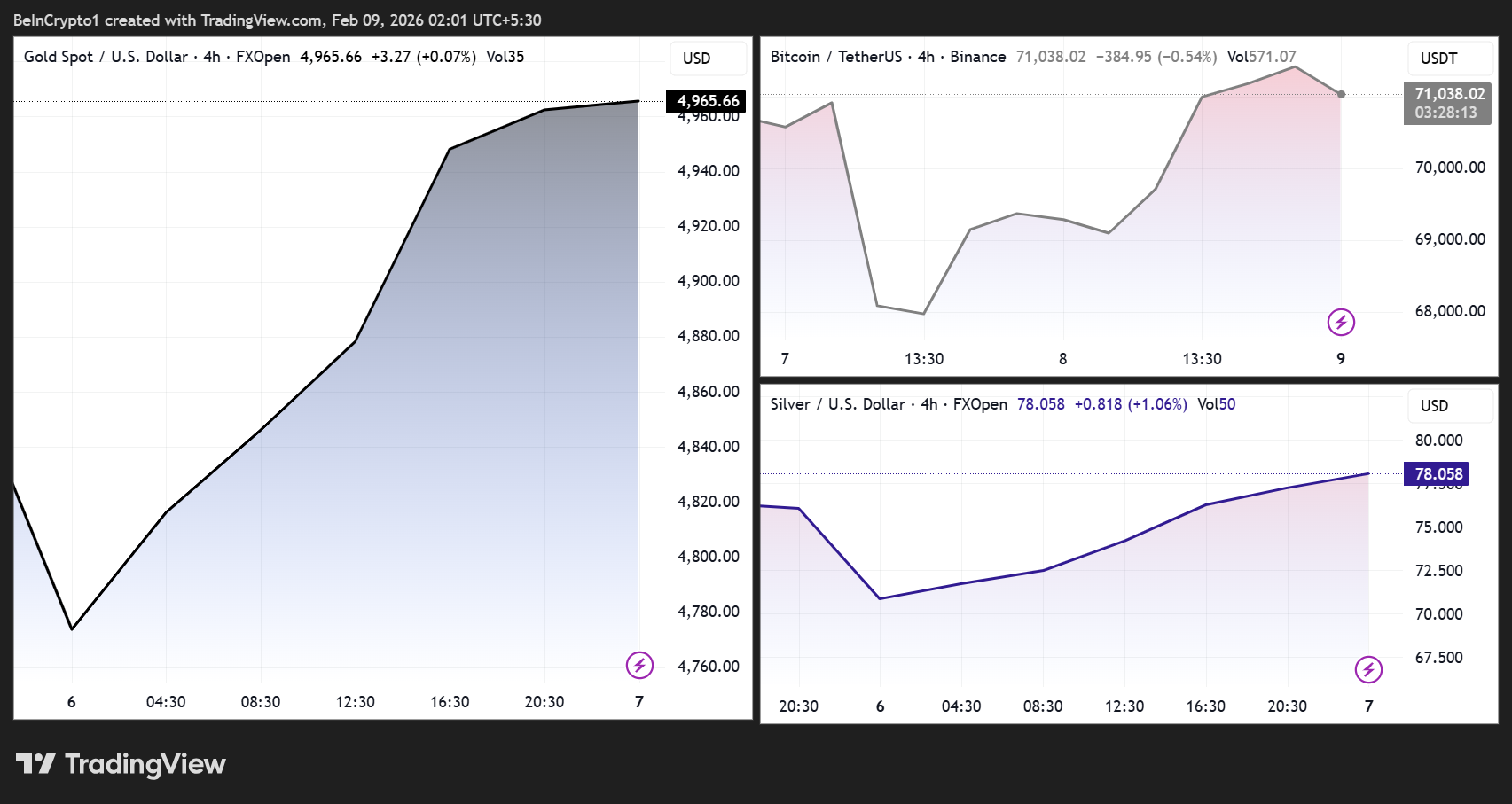

Bitcoin und Edelmetalle mit Spillover-Risiken

(Quelle: Trading View)

Obwohl die Goldman-Analyse vor allem den Aktienmarkt betrifft, sind die Auswirkungen viel weiterreichend. Historisch gesehen haben groß angelegte, flussgetriebene Aktienverkäufe und Liquiditätsengpässe die Volatilität bei makroempfindlichen Vermögenswerten wie Kryptowährungen verstärkt.

In Zeiten knapper Liquidität orientiert sich der Bitcoin-Handel zunehmend an der allgemeinen Risikostimmung. Wenn der erzwungene Ausverkauf an den Aktienmärkten sich beschleunigt, könnte Bitcoin ebenfalls stark schwanken. Die Erfahrungen aus 2022 zeigen, dass bei großflächiger Entschuldung von CTAs und systemischen Fonds Bitcoin oft im Gleichklang mit Aktien fällt, anstatt als sicherer Hafen zu fungieren. Diese Korrelation ist in Liquiditätskrisen besonders ausgeprägt.

Krypto-bezogene Aktien und spekulative Einzelhandelspositionen sind empfindlich gegenüber jüngsten Marktturbulenzen, was auf eine anhaltende Verwundbarkeit hindeutet. Aktien wie Coinbase oder MicroStrategy zeigen eine höhere Volatilität als Bitcoin selbst und könnten bei Marktrückgängen die ersten sein, die unter Druck geraten. Wenn diese Aktien Stop-Loss-Orders oder Margin Calls auslösen, kann das eine Kettenreaktion im Kryptomarkt auslösen.

Gleichzeitig können die Bewegungen an den Aktienmärkten komplexe Kapitalflüsse zwischen den Assetklassen auslösen. Während Flucht in sichere Häfen wie Gold und Silber in Phasen extremer Unsicherheit steigen kann, führen Liquiditätsengpässe auch zu starken Schwankungen bei Edelmetallen, abhängig von der Stärke des US-Dollars und der allgemeinen Marktstimmung.

Gold steht vor einem Zwei-Wege-Trade. Einerseits könnte Panik den sicheren Hafen Gold verstärkt nachfragen lassen; andererseits könnten institutionelle Investoren gezwungen sein, alle Vermögenswerte, inklusive Gold, zu verkaufen, um Margin Calls zu bedienen. Beim Crash im März 2020 fiel Gold zeitweise stark, weil die Liquiditätskrise die Anleger zwang, alles zu verkaufen, was sie konnten.

Silber ist noch komplexer, da es sowohl ein Edelmetall als auch ein Industriemetall ist. Börsenrückgänge deuten oft auf eine Abschwächung der Wirtschaft hin, was die industrielle Nachfrage und damit den Silberpreis drückt. Gleichzeitig besitzt Silber aber auch eine Fluchtfunktion, was in Panikphasen zu Preissprüngen führen kann. Diese doppelte Natur macht Silber in volatilen Phasen besonders anfällig.

Liquiditätsknappheit als Schlüsselfaktor, saisonale Schwäche naht

Die Liquidität bleibt der entscheidende Faktor. Mit fortschreitendem Abbau systemischer Fonds, zunehmender Volatilität und saisonaler Schwächephase in den kommenden Wochen bleibt die Marktstabilität fragil. Wenn Goldmans Prognose zutrifft, könnte der Aktienmarkt im nächsten Monat stark unter Druck geraten, was Spillover-Effekte auf Bitcoin und Edelmetalle haben wird.

Auch saisonale Effekte spielen eine Rolle. Historisch gesehen sind Februar und März eher schwache Börsenmonate, vor allem nach einer starken Jahreseröffnung. Der aktuelle Markt ist bereits fragil, und saisonale Schwäche könnte den letzten Impuls für eine größere Korrektur liefern. Zudem ist März oft die Quartalssaison, bei der enttäuschende Unternehmenszahlen oder Ausblicke die Märkte weiter belasten können.

Goldmans Warnung ist kein Einzelfall. Andere große Investmentbanken und Hedgefonds-Manager haben ähnliche Bedenken geäußert. Strategen von Morgan Stanley, JPMorgan Chase und BofA haben kürzlich auf die Verwundbarkeit der Märkte hingewiesen und vor möglichen Korrekturen gewarnt. Wenn mehrere Top-Institute gleichzeitig warnen, ist die Gefahr ernst zu nehmen.

Für Investoren bedeutet die Goldman-Warnung vor einer 800-Milliarden-Dollar-Verkaufswelle, dass Vorsicht geboten ist. Flexibilität, Kontrolle des Hebels, ausreichend Cash-Reserven und eine gute Vorbereitung auf Volatilität sind essenziell. Die Geschichte zeigt, dass systemische Ausverkäufe langfristige Kaufgelegenheiten schaffen, aber nur disziplinierte und liquide Investoren diese nutzen können.