مقدمة: من رأس المال وليس من القصة

يُعد هذا المقال بداية لسلسلة جديدة من الدراسات حول التخصيص والتناوب في الأصول العالمية. بعد دراسة معمقة لهذا الموضوع، اكتشفنا حقيقة غير متوقعة ولكنها الأهم: أن قرار سوق العملات المشفرة الصاعد النهائي لا يتوقف على ظهور سرد جديد.

سواء كانت RWA، X402 أو أي مفهوم آخر، غالبًا ما تكون هذه المواضيع مجرد عوامل محفزة، وليست القوة الدافعة الحقيقية. فهي تجذب الانتباه، لكنها لا توفر الطاقة بنفسها. القوة الحقيقية تأتي من رأس المال. عندما يكون السيولة وفيرة، حتى الحجج الضعيفة يمكن أن تتضخم لتصبح إجماعًا في السوق. وعندما تنقص السيولة، حتى أقوى الحجج يصعب الحفاظ على زخمها.

الجزء الأول يركز على بناء الأساس: كيف تبني إطارًا لتخصيص وتناوب الأصول العالمية، وتضع العملات المشفرة في سياق كلي مناسب. سيتم شرح الجزء الثاني من الإطار في المقالات اللاحقة.

الخطوة الأولى: الخروج من مجال العملات المشفرة ورسم خريطة الأصول العالمية

الخطوة الأولى هي عمدًا الخروج من سوق العملات المشفرة، وبناء تصور شامل للأصول العالمية. التصنيف التقليدي — الأسهم، السندات، السلع — مفيد، لكنه غير كافٍ لفهم تناوب رأس المال عبر الدورات المختلفة.

بدلاً من ذلك، يمكن تصنيف الأصول بناءً على الأدوار التي تلعبها في مراحل مختلفة من الدورة الاقتصادية والسيولة. المهم ليس تصنيف الأصل على أنه “حقوق ملكية” أو “سلعة”، بل ما يعتمد عليه وما يتأثر بسهولة بالعوامل المختلفة. بعض الأصول تستفيد من انخفاض الفائدة الحقيقية، وأخرى من عدم اليقين التضخمي، وبعضها من الحذر الشديد من المخاطر.

إنشاء “خريطة الأصول” لا يتطلب فهمًا عميقًا لكل سوق. ما يحتاجه حقًا هو فهم بصري للعلاقات الاعتمادية بين الأصول: ما الذي يدعمها، وما الذي يضعفها. ستصبح هذه الخريطة الذهنية مرجعًا لجميع القرارات اللاحقة.

وفي إطار هذا، يجب أن يُعامل العملات المشفرة بشكل خاص.

لماذا تعتبر العملات المشفرة أصولًا غير تقليدية، وليست أصول مخاطرة تقليدية؟

عادةً، تُصنف العملات المشفرة مع الأسهم (خصوصًا أسهم التكنولوجيا الأمريكية)، لأنها تتسم بارتباط عالي في حركة الأسعار. من الظاهر أن هذا التصنيف يبدو منطقيًا. تظهر العملات المشفرة تقلبات عالية جدًا، ومعامل بيتا مرتفع، وانخفاضات حادة، وكلها تشترك في خصائص الأصول ذات المخاطر.

ومع ذلك، فإن الارتباط نفسه لا يحدد جوهر الاقتصاد.

من منظور هيكل رأس المال، تمتلك الأسهم تدفقات نقدية. الشركات تولد أرباحًا، وتوزع أرباحًا، ويمكن تقييمها باستخدام نماذج خصم التدفقات النقدية أو مضاعفات التقييم. حتى لو انحرفت الأسعار عن الأساسيات، فإن منطق الربط لا يزال قائمًا على التدفقات النقدية.

أما الأصول الرقمية، فهي تعمل بشكل مختلف تمامًا. فهي لا تولد أرباحًا، ولا تمتلك تدفقات نقدية داخلية يمكن خصمها. لذلك، فإن إطار التقييم التقليدي غير قابل للتطبيق على الإطلاق.

على العكس، تظهر العملات المشفرة كنوع من الأصول الحساسة تمامًا للسيولة. يتحرك سعرها بشكل رئيسي بناءً على تدفقات رأس المال الداخلة والخارجة، وليس بناءً على التغيرات في الإنتاجية الأساسية. يمكن أن تفسر هذه النقطة من خلال مناقشات متعددة. لماذا تتدفق الأموال، لكنها لا تحدد كل شيء. بغض النظر عن تدفق الأموال.

لذا، من الأفضل فهم العملات المشفرة كنوع من الأصول غير النقدية، وهي تقع في طرفي طيف تفضيل المخاطر. عندما تكون السيولة وفيرة وتكون الرغبة في المخاطرة عالية، تكون العملات المشفرة في أفضل حالاتها؛ وعندما يفضل رأس المال الأمان والعائد، فإن أداؤها يكون ضعيفًا.

السيولة هي القوة الدافعة الأساسية لأداء العملات المشفرة

بمجرد اعتبار العملات المشفرة كأصول تعتمد على السيولة وليس على التقييم، يصبح من الأسهل تفسير سلوكها عبر الدورات المختلفة.

في بحوث الأسهم، غالبًا ما تأتي الأهداف السعرية من عملية منظمة: التنبؤ بالإيرادات المستقبلية، تطبيق مضاعفات التقييم، وخصم النتائج إلى القيمة الحالية. هذه الطريقة فعالة لأنها تعتمد على قدرة الأصل على توليد مخرجات اقتصادية قابلة للقياس.

أما العملات المشفرة، فهي لا تمتلك هذا الارتباط. ارتفاعها يعتمد على وجود أموال جديدة راغبة في دخول السوق وتقبل أسعار أعلى. وغالبًا ما تأتي هذه الأموال من خارج منظومة العملات المشفرة — من الأسهم، الائتمان، أو السيولة الفائضة الناتجة عن انخفاض العائد.

لذلك، فهم مصدر وتوقيت السيولة أهم من تتبع البروتوكولات أو الأحداث الفردية. عندما يبدأ رأس المال في البحث عن تقلبات أعلى ومرونة أكبر، تصبح العملات المشفرة واحدة من أكثر الأهداف جذبًا للاستثمار. وعندما يركز رأس المال على الحفاظ على القيمة، غالبًا ما تكون العملات المشفرة أول من يُقلل من حيازاته.

باختصار، السيولة هي العامل الحاسم، وكل شيء آخر ثانوي.

الخطوة الثانية: التركيز على العوامل الكلية أولاً، ثم على تفاصيل الأصول

الركيزة الثانية لهذا الإطار هي التحليل الكلي. بدلاً من البدء بدراسة أصل معين، من الأفضل تحديد المتغيرات التي تؤثر على حركة السعر، بحيث يكون التركيز أكثر كفاءة. يتم دمج جميع الأصول معًا.

على أعلى مستوى، تلعب خمسة مؤشرات كلية دورًا محوريًا:

- أسعار الفائدة، خاصة الفرق بين الفائدة الاسمية والحقيقية.

- مؤشرات التضخم، مثل مؤشر أسعار المستهلك (CPI) ومؤشر الإنفاق الشخصي (PCE).

- مؤشرات النمو الاقتصادي، مثل مؤشر مديري المشتريات (PMI) واتجاه الناتج المحلي الإجمالي (GDP).

- السيولة النظامية، والتي غالبًا ما تعكسها ميزانية البنك المركزي وكمية النقود المعروضة.

- تفضيل المخاطر، والذي يُقاس عادة بمؤشرات التقلبات وفروق الائتمان.

يولي العديد من المشاركين في العملات المشفرة اهتمامًا كبيرًا باجتماعات الاحتياطي الفيدرالي، لكنهم غالبًا يركزون فقط على قرارات أسعار الفائدة. ومع ذلك، فإن المؤسسات المالية تضع أهمية أكبر على الفائدة الحقيقية (الفائدة الاسمية المعدلة للتضخم)، لأنها تحدد التكلفة الحقيقية لامتلاك الأصول غير العائدية.

يتم مناقشة بيانات التضخم على نطاق واسع في مجتمع العملات المشفرة، لكن السيولة وتفضيل المخاطر نادراً ما يُوليان اهتمامًا كافيًا. وهذه نقطة عمياء. غالبًا ما تفسر ديناميكيات عرض النقود وآليات التقلب سلوك السوق بشكل عام قبل أن تظهر في تصريحات أو تحليلات.

نموذج نفسي مفيد هو سلسلة انتقال بسيطة:

- ضغوط التضخم تؤثر على أسعار الفائدة.

- أسعار الفائدة تؤثر على حالة السيولة.

- حالة السيولة تؤثر على تفضيل المخاطر.

- تفضيل المخاطر يدفع أسعار الأصول.

فهم مكانة الاقتصاد في هذه السلسلة أكثر عمقًا من تحليل الأصول بشكل منفرد.

الخطوة الثالثة: بناء نموذج تفكير يعتمد على الدورة

الدورة الاقتصادية مفهوم مألوف، لكنه لا يزال مهمًا جدًا. من منظور كلي، غالبًا ما تتبادل الدورة بين التوسع والانكماش، والتيسير والتشديد.

ببساطة، غالبًا ما يكون النمط كالتالي:

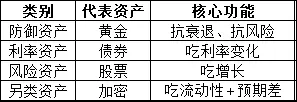

فترات التيسير النقدي تعزز الأصول ذات المخاطر، بما في ذلك العملات المشفرة والأسهم الصغيرة.

فترات التشديد النقدي تعزز الأصول الدفاعية مثل النقد، والسندات الحكومية، والذهب.

هذا الإطار لا يهدف إلى تطبيق ميكانيكي. رد فعل كل أصل يختلف حسب التوقيت، والتوقعات، والموقع الاستراتيجي. ومع ذلك، فإن الاعتماد على الدورة يمكن أن يساعد في تجنب اتخاذ قرارات عاطفية خلال تحولات السوق.

فرق مهم هو أن الدورة الاقتصادية العالمية ليست متزامنة. العالم لا يعمل ككيان اقتصادي واحد.

مع تباطؤ النمو، قد يكون الاقتصاد الأمريكي في نهاية دورة ارتفاع أسعار الفائدة، ويتجه نحو التيسير. اليابان قد تنهي تدريجيًا سنوات من السياسة النقدية فائقة التيسير. الصين تواصل إجراء تعديلات هيكلية في بيئة منخفضة التضخم، وأجزاء من أوروبا لا تزال تكافح الركود.

على الرغم من هذا الاختلاف، يظل الدولار الأمريكي هو مرساة تدفقات رأس المال العالمية. سيولة الدولار وأسعار الفائدة الأمريكية لا تزال تؤثر بشكل أقوى على تدفقات رأس المال العالمية. لذلك، يجب أن يبدأ أي إطار لتناوب الأصول العالمية من الولايات المتحدة ويتوسع خارجه.

الخلاصة: قبل التوقع، هناك إطار

الجزء الأول من هذا الإطار يركز على الهيكل وليس على التوقع. الهدف ليس التنبؤ بحركات الأسعار قصيرة الأمد، بل فهم العوامل التي تجعل بعض الأصول تنافسية في أوقات معينة.

من خلال إعادة تعريف العملات المشفرة كأصول غير نقدية تعتمد على السيولة، والتركيز على العوامل الكلية قبل السرد، وبناء القرارات على وعي بالدورة، يمكن للمستثمرين تجنب العديد من فخاخ التحليل الشائعة.

ستتناول المقالة التالية هذا الأساس، وتبحث بشكل أعمق في ترتيب تدفقات رأس المال، والمؤشرات الواقعية، وكيفية التعرف على اللحظة التي يتحول فيها السيولة حقًا نحو الأصول عالية المخاطر.

جميع الآراء أعلاه مستوحاة من@Web3___Ace

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.