PaperImperium

用戶暫無簡介

PaperImperium

這個SMBC漫畫應該被釘在每個加密項目的辦公室裡。如果使用你的產品是*工作*或*令人不快*,那麼負價格就是均衡。

而你希望的是正價格!

查看原文而你希望的是正價格!

- 打賞

- 按讚

- 留言

- 轉發

- 分享

人們喜歡猜測人工智慧與加密貨幣如何結合產生新的應用案例。我不假裝知道那些會是什麼,但很容易想像加密貨幣如何透過鏈上承諾裝置來協助保持人工智慧的對齊。

對不熟悉的人來說,承諾裝置是經濟學中的一個小眾主題,最簡單的形式就是自願將未來的自己綁定在支付成本的承諾上,如果未達到某個目標或門檻。

人類有時會使用像 Stickk 這樣的應用程式來做這件事。他們輸入信用卡,設定一個目標,比如運動或戒社交媒體,如果未達成目標,就會捐款給他們不喜歡的慈善或事業 (例如,支持生命的個人捐贈計劃生育組織,或無神論者捐給教會)。

不幸的是,我們都生活在現實世界中,因此這種與未來自己簽訂的合約很難驗證大多數人設定的目標。如果誠實制度有效,你可能根本不需要承諾裝置。

常見的解決方法是指派一個裁判,必須驗證你是否達成了目標,以避免懲罰。有時這有效——你的私人教練就是判斷你是否達到舉重目標的絕佳神諭——但經常失敗,因為裁判無法判斷你是否作弊,或是在睡前滑了整整一個小時的社群媒體。許多最適合擔任裁判的人,比如配偶或最好的朋友,也不願意懲罰已承諾的人。

然而,人工智慧只存在於程式碼中。這意味著理論上所有的 (行動)都是可驗證的。

由於人工智慧傾向於妄想、浮躁、分心,甚至懶惰 (如果你沒聽說過人工智慧試圖部署另一個人工智慧來完成任務,你應該多讀一些論文),這並不難想像一個擁有系統外資產(如穩定幣)的人工智慧,可能會因未能

查看原文對不熟悉的人來說,承諾裝置是經濟學中的一個小眾主題,最簡單的形式就是自願將未來的自己綁定在支付成本的承諾上,如果未達到某個目標或門檻。

人類有時會使用像 Stickk 這樣的應用程式來做這件事。他們輸入信用卡,設定一個目標,比如運動或戒社交媒體,如果未達成目標,就會捐款給他們不喜歡的慈善或事業 (例如,支持生命的個人捐贈計劃生育組織,或無神論者捐給教會)。

不幸的是,我們都生活在現實世界中,因此這種與未來自己簽訂的合約很難驗證大多數人設定的目標。如果誠實制度有效,你可能根本不需要承諾裝置。

常見的解決方法是指派一個裁判,必須驗證你是否達成了目標,以避免懲罰。有時這有效——你的私人教練就是判斷你是否達到舉重目標的絕佳神諭——但經常失敗,因為裁判無法判斷你是否作弊,或是在睡前滑了整整一個小時的社群媒體。許多最適合擔任裁判的人,比如配偶或最好的朋友,也不願意懲罰已承諾的人。

然而,人工智慧只存在於程式碼中。這意味著理論上所有的 (行動)都是可驗證的。

由於人工智慧傾向於妄想、浮躁、分心,甚至懶惰 (如果你沒聽說過人工智慧試圖部署另一個人工智慧來完成任務,你應該多讀一些論文),這並不難想像一個擁有系統外資產(如穩定幣)的人工智慧,可能會因未能

- 打賞

- 1

- 留言

- 轉發

- 分享

一般而言,投資的內在價值是所有未來現金流的折現總和。

在評估將你的穩定幣抵押給哪些資產時,這點值得記住。

如果你知道——因為他們告訴你的——一個代幣沒有附帶現金流,只有外在的(投機)價值來保障那些貸款。

這並不代表它不可以作為抵押品,但這意味著你最好監控次級流動性,而不僅僅是最後交易價格。

小心!(放款人當心)

查看原文在評估將你的穩定幣抵押給哪些資產時,這點值得記住。

如果你知道——因為他們告訴你的——一個代幣沒有附帶現金流,只有外在的(投機)價值來保障那些貸款。

這並不代表它不可以作為抵押品,但這意味著你最好監控次級流動性,而不僅僅是最後交易價格。

小心!(放款人當心)

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我對 @brix_money 今天推出的土耳其里拉穩定幣感到非常興奮。我堅信,通過增加一個強大的鏈上市場和分發渠道,可以改善貨幣兌換和跨境流動。

交易者可以對 TRY/USD 等貨幣對的相對升值發表意見,而普通人則可以在不同貨幣和國家之間“交換橋接”,而不必承擔貨幣兌換商和傳輸者所見的大額手續費和價差。

如果你發行一個安全且理智的非美元穩定幣,並且正在尋找一個鏈來部署,我很樂意和你交流。

交易者可以對 TRY/USD 等貨幣對的相對升值發表意見,而普通人則可以在不同貨幣和國家之間“交換橋接”,而不必承擔貨幣兌換商和傳輸者所見的大額手續費和價差。

如果你發行一個安全且理智的非美元穩定幣,並且正在尋找一個鏈來部署,我很樂意和你交流。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我覺得很奇怪,在同一時間線上,你可以看到資金對持有一個資產 (BTC) 感到不安,該資產約有 3.5% 的供應由策略控制,而中央銀行則推動多元化,擺脫美元,持有一個資產 (黃金),該資產約有 23% 的供應由美國控制。

BTC0.18%

- 打賞

- 2

- 留言

- 轉發

- 分享

如果銀行擔心帶來收益的穩定幣,那麼等著他們了解將資金存入DeFi金庫吧。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

你用哪種貨幣計算你的損益(PnL)和退出資金?

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

借貸協議面臨的挑戰之一是存款人和借款人的粒度較低。但在邊際上,利率敏感度往往相當高。

這造成了單一存款人如閣下或大型借款人如Abraxas能夠快速撤出,短期內大幅變動利率的情況。

儘管隨著新的“熱錢”找到利用某種新平衡的方式,利率通常會迅速回歸正常,但這也意味著存在鞭打效應,即相對於整個系統的(存款供應或借款需求的微小變動),會引起利率的顯著波動。

這在DeFi市場中基本上一直是正常現象,借貸變動迅速。但隨著利差交易在借貸市場活動中的日益主導,即使是暫時的鞭打效應,也可能對多次槓桿操作的利差交易產生重大盈虧影響。

我認為,DeFi協議過度專注於機構存款基礎是一個錯誤,因為這會導致高度集中,一旦該存款人在邊際調整其頭寸,就可能引發利率的過山車式變動,讓借款人血本無歸。

對此有幾個解決方案。較困難的是積極爭取一個粒度細緻、多元化的存款基礎。這通常意味著在零售市場營銷和用戶體驗方面進行大量投資,而如果誠實說,這兩方面加密貨幣都做得不太好。

另一個方案是利率不實時更新。最初的MakerDAO CDP金庫是手動更新的,通常幾週或幾個月都不會有變動。這降低了借款人的不確定性,因為他們同時知道短期內利率是半固定的,也可以通過監控論壇提前一週預測新利率。

總體來說,我認為DeFi借貸在過去幾年已經停滯,專注於在(Ethena、Pendle代幣等的試驗,並逐漸演變成越來越寬鬆的標準,比如Stream

查看原文這造成了單一存款人如閣下或大型借款人如Abraxas能夠快速撤出,短期內大幅變動利率的情況。

儘管隨著新的“熱錢”找到利用某種新平衡的方式,利率通常會迅速回歸正常,但這也意味著存在鞭打效應,即相對於整個系統的(存款供應或借款需求的微小變動),會引起利率的顯著波動。

這在DeFi市場中基本上一直是正常現象,借貸變動迅速。但隨著利差交易在借貸市場活動中的日益主導,即使是暫時的鞭打效應,也可能對多次槓桿操作的利差交易產生重大盈虧影響。

我認為,DeFi協議過度專注於機構存款基礎是一個錯誤,因為這會導致高度集中,一旦該存款人在邊際調整其頭寸,就可能引發利率的過山車式變動,讓借款人血本無歸。

對此有幾個解決方案。較困難的是積極爭取一個粒度細緻、多元化的存款基礎。這通常意味著在零售市場營銷和用戶體驗方面進行大量投資,而如果誠實說,這兩方面加密貨幣都做得不太好。

另一個方案是利率不實時更新。最初的MakerDAO CDP金庫是手動更新的,通常幾週或幾個月都不會有變動。這降低了借款人的不確定性,因為他們同時知道短期內利率是半固定的,也可以通過監控論壇提前一週預測新利率。

總體來說,我認為DeFi借貸在過去幾年已經停滯,專注於在(Ethena、Pendle代幣等的試驗,並逐漸演變成越來越寬鬆的標準,比如Stream

- 打賞

- 1

- 留言

- 轉發

- 分享

有人能幫忙查看一下 Saylor 嗎?他似乎不太好。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

對於非小說類作品,我仍然熱情地相信實體書是更優秀的用戶界面。比起處理PDF、電子閱讀器、瀏覽器標籤等,快速在桌上的半打打開的書籍之間翻閱進行研究,速度更快。

對於參考資料,它也能保障你的供應鏈不受出版商或分銷商的任意影響——你可以在家中自行保管知識,或最壞情況下放在大學圖書館。

不過我必須承認,缺少CTRL-F功能確實很不方便。

查看原文對於參考資料,它也能保障你的供應鏈不受出版商或分銷商的任意影響——你可以在家中自行保管知識,或最壞情況下放在大學圖書館。

不過我必須承認,缺少CTRL-F功能確實很不方便。

- 打賞

- 2

- 留言

- 轉發

- 分享

大多數消費者和商業貸款都被設計為一連串的支付——無論是僅付利息還是攤銷。當你錯過一筆付款時,這就構成違約,無論有無抵押品。

我還沒看到在DeFi中有很多是圍繞使用定期支付來標示困境的例子。有人見過這方面的例子嗎?

查看原文我還沒看到在DeFi中有很多是圍繞使用定期支付來標示困境的例子。有人見過這方面的例子嗎?

- 打賞

- 1

- 留言

- 轉發

- 分享

人們對CLARITY謠言過度思考。穩定幣從未且永遠不會與美國銀行存款直接競爭。

美國銀行存款具有結構性優勢 - 它們的收益率高於國債,且受FDIC保險。

代幣化存款在大多數時間都會擊敗穩定幣,即使沒有關於禁止收益的尋租怪象。

但不是所有人都能獲得美國銀行存款。穩定幣滿足了那些美元資產難以獲得或質量低劣的司法管轄區和地理位置上對美元資產的需求。

Tether不與美銀或摩根大通競爭;他們與糟糕的秘魯銀行和可疑的無牌孟加拉存款機構競爭。他們不需要完美,只需要比替代品更好。

穩定幣在國內雖然也有用途,特別是作為支付渠道,但在價值儲存方面主要是海外產品。這就是為什麼Circle處於劣勢(,Paxos也是如此,其作為服務的穩定幣經常依賴與Circle)處於同樣困境的客戶,而Tether看起來比實際情況強,容易受到破壞(沒有人真正嘗試在阿爾及利亞、玻利維亞或老撾與他們競爭)。

加密貨幣避免了收集用戶數據,因此難以確定對用戶的價值主張。這需要改變,穩定幣是採用對用戶體驗和需求癡迷的最直接受益者。

美國銀行存款具有結構性優勢 - 它們的收益率高於國債,且受FDIC保險。

代幣化存款在大多數時間都會擊敗穩定幣,即使沒有關於禁止收益的尋租怪象。

但不是所有人都能獲得美國銀行存款。穩定幣滿足了那些美元資產難以獲得或質量低劣的司法管轄區和地理位置上對美元資產的需求。

Tether不與美銀或摩根大通競爭;他們與糟糕的秘魯銀行和可疑的無牌孟加拉存款機構競爭。他們不需要完美,只需要比替代品更好。

穩定幣在國內雖然也有用途,特別是作為支付渠道,但在價值儲存方面主要是海外產品。這就是為什麼Circle處於劣勢(,Paxos也是如此,其作為服務的穩定幣經常依賴與Circle)處於同樣困境的客戶,而Tether看起來比實際情況強,容易受到破壞(沒有人真正嘗試在阿爾及利亞、玻利維亞或老撾與他們競爭)。

加密貨幣避免了收集用戶數據,因此難以確定對用戶的價值主張。這需要改變,穩定幣是採用對用戶體驗和需求癡迷的最直接受益者。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

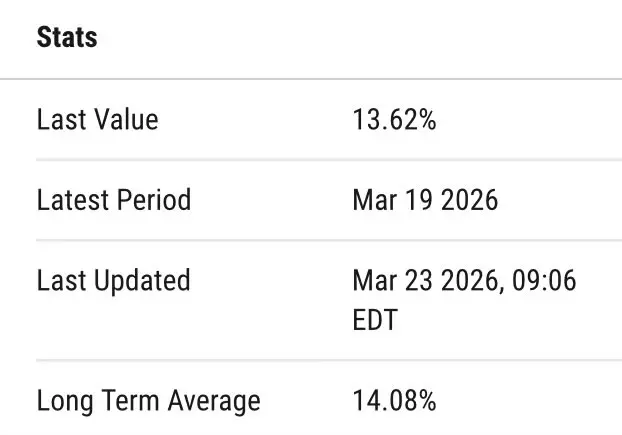

我不確定誰需要這個比較,但CCC評級的公司債券(幾乎處於「違約似乎不可避免」的水準),目前殖利率約為13.6%。顯然報酬率要低得多——過去一年的回報率在高個位數。

在查看鏈上殖利率時,請記住這一點作為參考標準。

查看原文在查看鏈上殖利率時,請記住這一點作為參考標準。

- 打賞

- 2

- 留言

- 轉發

- 分享

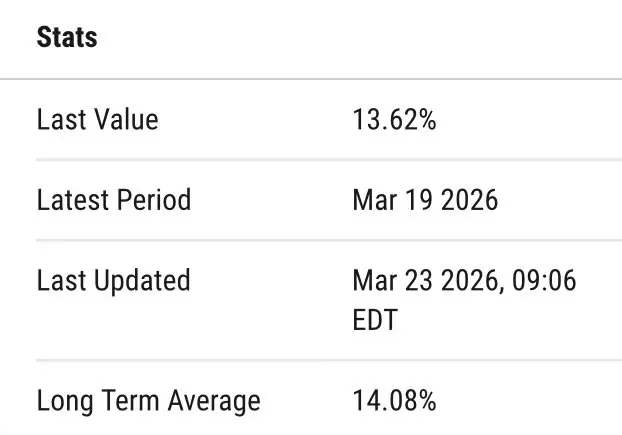

我不確定誰需要這個比較,但CCC級公司債券(幾乎處於「違約似乎不可避免」的水準,目前收益率約為13.6%。顯然回報率要低得多 - 去年的幅度在個位數高端。

在查看鏈上收益率時,請記住這一點作為參考。

查看原文在查看鏈上收益率時,請記住這一點作為參考。

- 打賞

- 1

- 留言

- 轉發

- 分享

認真想要提高生育率的政府應該考慮向即將生育第3個孩子的人免費贈送本田奧德賽或豐田塞納。

這是對家庭的大規模流動資金注入,即使是政府官僚機構也很難搞砸發放標準小型貨車的事項。

查看原文這是對家庭的大規模流動資金注入,即使是政府官僚機構也很難搞砸發放標準小型貨車的事項。

- 打賞

- 2

- 留言

- 轉發

- 分享

我之前寫過不少相關文章,今天就不詳細論述了,但談到穩定幣(包括針對ETH或其他參考資產的穩定幣)時,硬編碼的預言機很脆弱。它們在正常情況下能運作,直到突然完全失效。

相比之下,動態預言機允許實時風險緩解,但代價是在流動性枯竭時懲罰使用者的誤報。

兩者都是合理的設計選擇,但需要遵循不同的承保流程。只有在充分盡職調查基礎資產並確信其能力足以按設計完成兌現時,才應硬編碼。

技術和財務基本面都必須穩健,並根據情況為利率分配風險溢價或對LTV進行相應的發放額度折扣。

動態預言機讓你可以相對不用過度關注資產品質(除了智能合約的技術安全性)並專注於流動性可用性。

我們也應該記住,更複雜的預言機設置也是可能的。我個人主張穩定幣應在兌現合約中流動性可行時硬編碼,然後在流動性跌破n時立即切換到市場價格預言機。

從根本上說,這再次浮現了一個長期存在的「信用遷移」問題,其中DeFi依賴於策展人和風險顧問手動標記資產何時從優秀變為良好、再到一般、最後變為較差作為抵押品。即使在USR這樣的情況下,即使分類100%準確,也太慢了。

DeFi相比傳統替代方案,實現了自動化、加速和簡化(即使有時看起來並非如此)金融。我們最終是在構建金融販賣機,事實就是很難製造一台在所有條件下都能如預期運作的機器。

但在預言機設計和預言機使用上都有明確的改進方向,看到這方面創新進展緩慢令人失望。

查看原文相比之下,動態預言機允許實時風險緩解,但代價是在流動性枯竭時懲罰使用者的誤報。

兩者都是合理的設計選擇,但需要遵循不同的承保流程。只有在充分盡職調查基礎資產並確信其能力足以按設計完成兌現時,才應硬編碼。

技術和財務基本面都必須穩健,並根據情況為利率分配風險溢價或對LTV進行相應的發放額度折扣。

動態預言機讓你可以相對不用過度關注資產品質(除了智能合約的技術安全性)並專注於流動性可用性。

我們也應該記住,更複雜的預言機設置也是可能的。我個人主張穩定幣應在兌現合約中流動性可行時硬編碼,然後在流動性跌破n時立即切換到市場價格預言機。

從根本上說,這再次浮現了一個長期存在的「信用遷移」問題,其中DeFi依賴於策展人和風險顧問手動標記資產何時從優秀變為良好、再到一般、最後變為較差作為抵押品。即使在USR這樣的情況下,即使分類100%準確,也太慢了。

DeFi相比傳統替代方案,實現了自動化、加速和簡化(即使有時看起來並非如此)金融。我們最終是在構建金融販賣機,事實就是很難製造一台在所有條件下都能如預期運作的機器。

但在預言機設計和預言機使用上都有明確的改進方向,看到這方面創新進展緩慢令人失望。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我過去已經寫了很多相關內容,所以今天就不贅述了,但當談到穩定幣(包括那些以ETH或其他參考資產為基礎的穩定幣)時,硬編碼的預言機是脆弱的。它們運作正常,直到突然完全失效。

相比之下,實時預言機允許進行實時風險緩解,但代價是在流動性枯竭時因誤報而懲罰用戶。

兩者都是合理的設計選擇,但需要遵循不同的風險承保流程。只有在你充分盡職調查了底層資產,並且確信其能按設計滿足贖回需求時,才能進行硬編碼。

技術和財務基礎都必須是穩健的,並根據情況對利率分配風險溢價或對LTV進行額度扣減。

實時預言機讓你對資產質量相對無關緊要(超出智能合約的技術安全性),並專注於流動性可用性。

讓我們也記住更複雜的預言機設置也是可能的。我個人一直主張穩定幣在贖回合約中流動性n可行時採用硬編碼,然後在流動性跌破n時立即切換到市場價格預言機。

從根本上說,這再次浮出了一個長期存在的「信用遷移」問題,其中DeFi依賴於策展人和風險顧問來手動標記當某項資產作為抵押品從優秀降為良好、再降為公平、最後降為較差時的情況。這在USR這樣的案例中實在太慢了,即使它是100%準確的。

DeFi相比於傳統替代方案,實現了金融的自動化、加速和簡化(即使有時看起來並非如此)。我們最終是在構建金融自動販賣機,而事實就是很難製造出在所有條件下都能如預期運作的機器。

但顯然有办法可以改進預言機設計和預言機使用,看到這方面創新進展緩慢令人失望。

查看原文相比之下,實時預言機允許進行實時風險緩解,但代價是在流動性枯竭時因誤報而懲罰用戶。

兩者都是合理的設計選擇,但需要遵循不同的風險承保流程。只有在你充分盡職調查了底層資產,並且確信其能按設計滿足贖回需求時,才能進行硬編碼。

技術和財務基礎都必須是穩健的,並根據情況對利率分配風險溢價或對LTV進行額度扣減。

實時預言機讓你對資產質量相對無關緊要(超出智能合約的技術安全性),並專注於流動性可用性。

讓我們也記住更複雜的預言機設置也是可能的。我個人一直主張穩定幣在贖回合約中流動性n可行時採用硬編碼,然後在流動性跌破n時立即切換到市場價格預言機。

從根本上說,這再次浮出了一個長期存在的「信用遷移」問題,其中DeFi依賴於策展人和風險顧問來手動標記當某項資產作為抵押品從優秀降為良好、再降為公平、最後降為較差時的情況。這在USR這樣的案例中實在太慢了,即使它是100%準確的。

DeFi相比於傳統替代方案,實現了金融的自動化、加速和簡化(即使有時看起來並非如此)。我們最終是在構建金融自動販賣機,而事實就是很難製造出在所有條件下都能如預期運作的機器。

但顯然有办法可以改進預言機設計和預言機使用,看到這方面創新進展緩慢令人失望。

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多94.62萬 熱度

963.34萬 熱度

121.52萬 熱度

6.13萬 熱度

140.33萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520