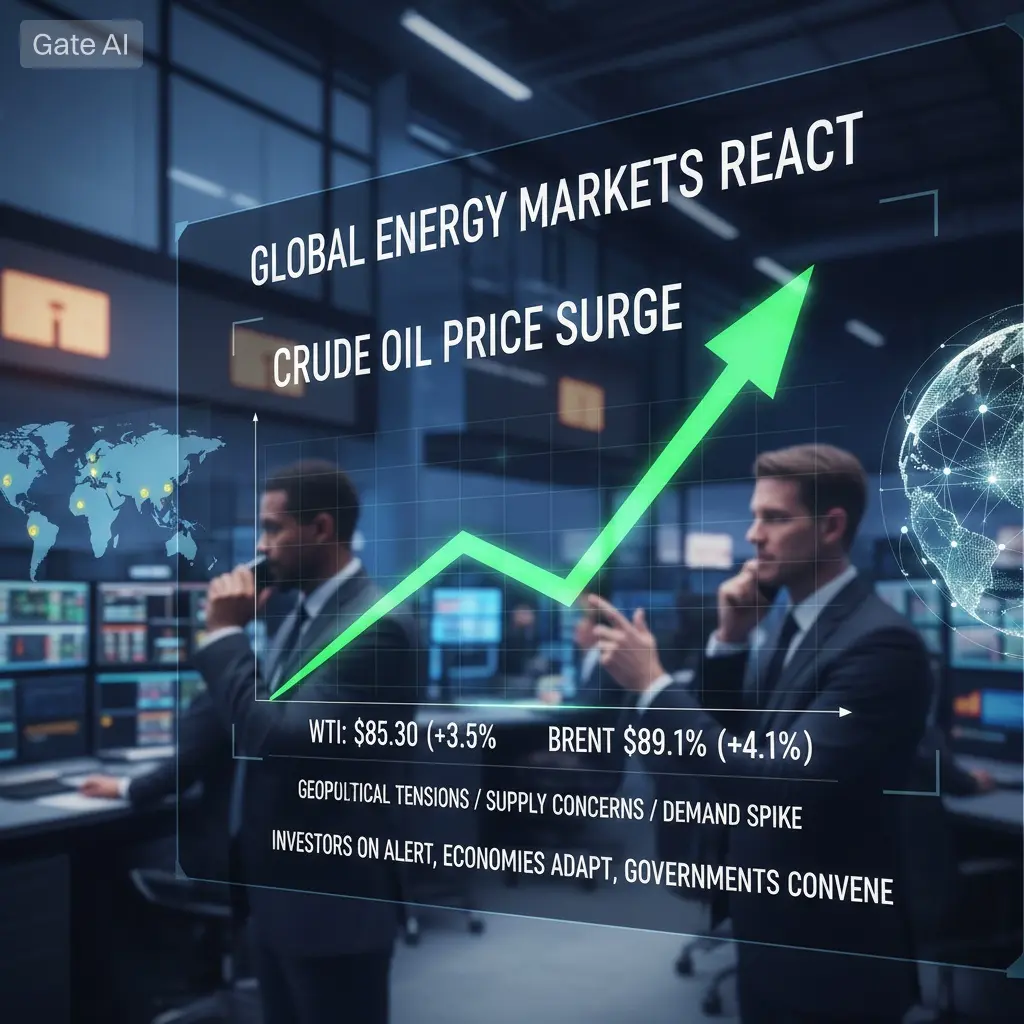

#CrudeOilPriceRose 全球能源市場見證了一波明顯的上升,原油價格走高,吸引了來自世界各地投資者、經濟學家和政府的關注。原油價格上漲反映了地緣政治緊張局勢、供應關切和全球能源需求增加的綜合因素。由於石油仍然是世界上最重要的商品之一,即使其價格的微小波動也會對經濟和金融市場產生重大影響。

近期油價上漲的主要因素之一是全球供應收緊。主要產油國一直在謹慎管理生產水平以維持市場穩定。包括OPEC及其盟國在內的組織通過協調生產政策在調節供應方面繼續發揮著至關重要的作用。當生產受限而需求保持強勁時,價格自然會上升。

油價上漲的另一個原因是關鍵能源地區地緣政治不確定性加劇。霍爾木茲海峽是世界上最重要的石油運輸路線之一,近幾個月來一直是幾起緊張局勢的中心。任何對該地區航運路線的風險都可能迅速引發對供應中斷的擔憂。由於世界上相當大比例的石油運輸通過這條狹窄的通道,市場對該地區任何安全關切的新聞都會迅速做出反應。

與此同時,隨著全球經濟活動改善,能源需求持續增長。中國和印度等主要經濟體隨著工業生產擴張和運輸需求增加而增加能源消費。這些大型經濟體的較高消費水平往往會推高油價,尤其是當供應增長無法跟上需求時。

天氣條件和季節性趨勢也可能對油價波動做出貢獻。例如,北半球部分地區較冷的冬天增加了取暖燃料需求,而夏季旅遊季節增加了汽油消費。這些週期性模式往往導致石油需求暫時增加,可能對價格造成額外上行壓力。

金融市場也在油價上漲中發揮著作用。投資者和交易員密切關注紐約商品交易所和洲際交易所等交易所的原油期貨。當交易員預期供應短缺或需求增強時,他們通常會買入石油期貨合同,在短期內推高價格。

原油價格上漲具有更廣泛的經濟影響。高能源成本會增加運輸支出、製造成本和電力價格。這可能導致許多國家的通貨膨脹,影響企業和消費者。政府可能通過調整燃料稅、釋放戰略儲備或鼓勵可再生能源發展來做出反應。

儘管目前油價飆升,分析師認為石油市場將對全球事件保持高度敏感。地緣政治發展、經濟增長和可再生能源擴張等因素將繼續塑造原油價格的未來。

總之,近期原油價格的上漲凸顯了全球供應、需求和政治穩定之間的複雜平衡。隨著世界繼續依靠石油進行運輸和工業生產,原油價格波動將繼續是全球經濟健康和能源安全的關鍵指標。🌍⚡

近期油價上漲的主要因素之一是全球供應收緊。主要產油國一直在謹慎管理生產水平以維持市場穩定。包括OPEC及其盟國在內的組織通過協調生產政策在調節供應方面繼續發揮著至關重要的作用。當生產受限而需求保持強勁時,價格自然會上升。

油價上漲的另一個原因是關鍵能源地區地緣政治不確定性加劇。霍爾木茲海峽是世界上最重要的石油運輸路線之一,近幾個月來一直是幾起緊張局勢的中心。任何對該地區航運路線的風險都可能迅速引發對供應中斷的擔憂。由於世界上相當大比例的石油運輸通過這條狹窄的通道,市場對該地區任何安全關切的新聞都會迅速做出反應。

與此同時,隨著全球經濟活動改善,能源需求持續增長。中國和印度等主要經濟體隨著工業生產擴張和運輸需求增加而增加能源消費。這些大型經濟體的較高消費水平往往會推高油價,尤其是當供應增長無法跟上需求時。

天氣條件和季節性趨勢也可能對油價波動做出貢獻。例如,北半球部分地區較冷的冬天增加了取暖燃料需求,而夏季旅遊季節增加了汽油消費。這些週期性模式往往導致石油需求暫時增加,可能對價格造成額外上行壓力。

金融市場也在油價上漲中發揮著作用。投資者和交易員密切關注紐約商品交易所和洲際交易所等交易所的原油期貨。當交易員預期供應短缺或需求增強時,他們通常會買入石油期貨合同,在短期內推高價格。

原油價格上漲具有更廣泛的經濟影響。高能源成本會增加運輸支出、製造成本和電力價格。這可能導致許多國家的通貨膨脹,影響企業和消費者。政府可能通過調整燃料稅、釋放戰略儲備或鼓勵可再生能源發展來做出反應。

儘管目前油價飆升,分析師認為石油市場將對全球事件保持高度敏感。地緣政治發展、經濟增長和可再生能源擴張等因素將繼續塑造原油價格的未來。

總之,近期原油價格的上漲凸顯了全球供應、需求和政治穩定之間的複雜平衡。隨著世界繼續依靠石油進行運輸和工業生產,原油價格波動將繼續是全球經濟健康和能源安全的關鍵指標。🌍⚡