概述

- 區塊拍賣中頂級構建者的競標方式發生了巨大變化:他們現在更晚開始競標,競標速度更快,且加價幅度更小。

- 延遲已成為一個關鍵的競爭因素,與訂單流一起,將許多拍賣轉變為統計遊戲。

- 作為服務的時序遊戲導致中繼之間的競爭加劇,並使拍賣結束時間變得更加可預測,將生態系統推向密封投標拍賣格式。

引言

目前的提議者-構建者分離(PBS)實現假設誠實的提議者在每個時隙開始時從中繼請求最有價值的區塊。然而,由於提議者和中繼之間的延遲差異以及共識客戶端的運行時,誠實的提議者請求的時間通常會延遲幾百毫秒,而那些故意延遲其 get_header() 請求的提議者(即時序遊戲)的請求則顯著更晚。因此,MEV-Boost 拍賣具有不確定的結束時間,可以被建模為帶有取消項的數字化蠟燭拍賣。

由此產生的不確定性,加上公開競標,促進了構建者的持續競爭性區塊提交。如果一個區塊的競標超過了中繼的前一個最高競標,我們將其視為競爭性競標。通過分析2023年3月至4月的數據,Schwarz-Schilling 等人發現,儘管競標速率在時隙末期加速,但中位區塊價值呈線性增長。這一線性關係表明,最終的區塊價值可以在時隙結束前很好地估算出來,這影響了對以太坊協議升級(例如原始的 MEV 燒燬提案)的分析,以及關於調整區塊提議權分配時間表的討論。然而,過去兩年裡,區塊構建者的行為和區塊價值的特徵發生了變化,任何依賴於早期假設的結論都應當重新審視。

除了協議層面的修改,預測終端區塊價值和可能的獲勝構建者的能力也影響了訂單流格局。通過這些信息,私人內存池操作員和訂單流拍賣能夠保證交易的包含,同時保持用戶的成本低廉。通過智能地將訂單流分配給可能的獲勝者,訂單流可以獨佔或優先分配給構建者,從而允許退還多餘的費用。

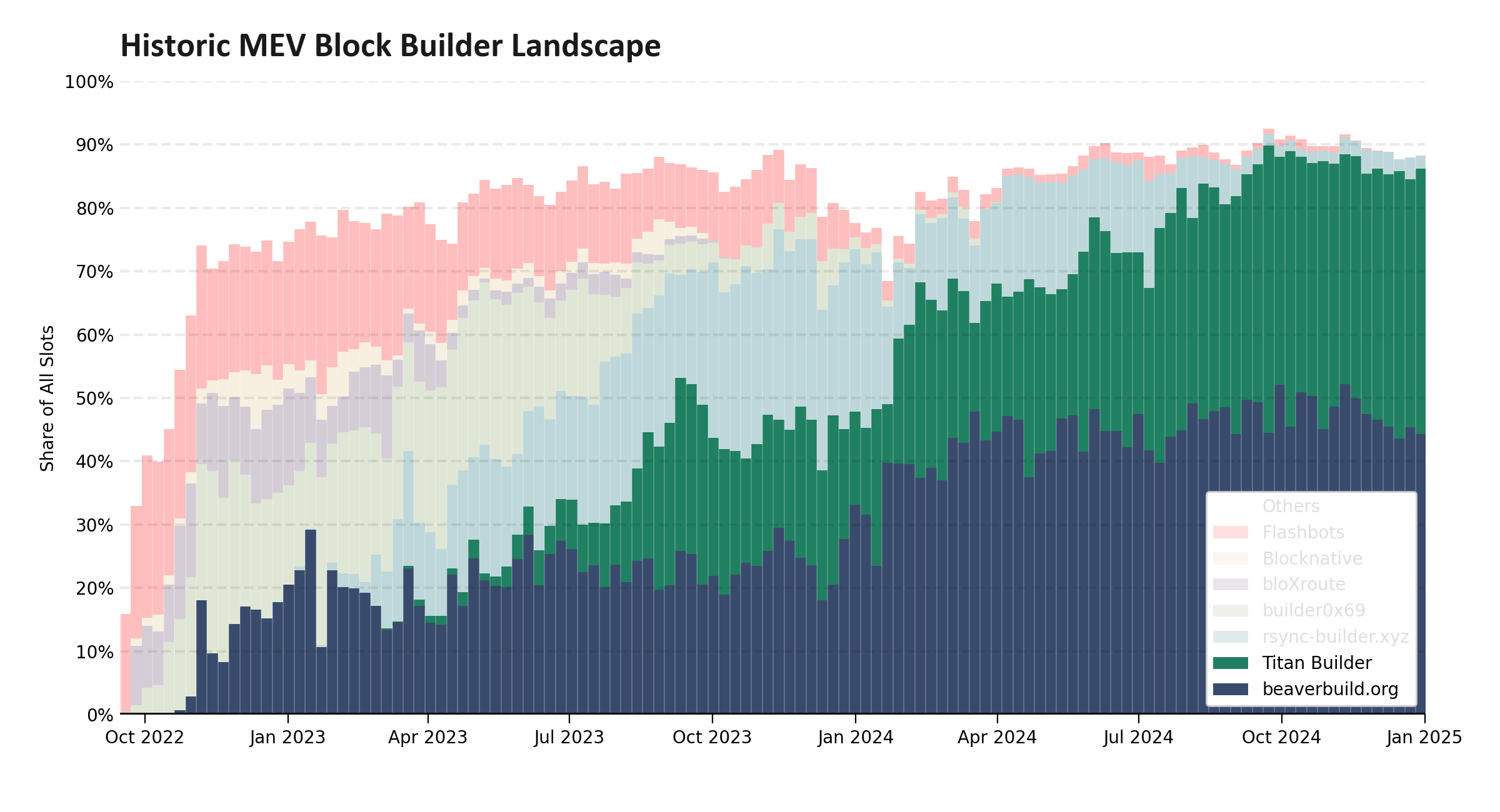

在審視 MEV-Boost 市場結構的演變時,大多數討論集中在宏觀指標上,最重要的是,如圖1所示,構建者市場的整合,現有兩個實體贏得了約95%的所有拍賣。深入研究的學者通常關注獨佔訂單流協議或構建者的利潤和補貼。然而,在幕後,構建者也變得更加快速和複雜。這項分析突出了競標模式的變化、延遲最小化的重要性日益增加,以及一些中繼已經開始嘗試替代拍賣結構—通常這些實驗並未被廣泛關注。

圖-012400×1300 182 KB

圖1:以太坊歷史上主要區塊構建者的分佈。儘管我們在2023年看到了多樣化的構建者,但在過去一年中,市場已經集中到兩個主要實體:beaverbuild 和 Titan Builder,它們現在負責約95%的通過 PBS 構建的所有區塊。

{kind=link}

競標策略的演變

在過去的兩年裡,MEV-Boost 拍賣中的競爭性競標變得顯著更快。競標速率的提高得益於樂觀中繼技術的發展,這使得中繼能夠跳過為綁定構建者進行區塊模擬,並引入了頂級競標 websockets。這些 websockets 允許構建者訂閱關於領先競標的實時更新,從而消除了不斷輪詢中繼的需求。與此同時,主要構建者,尤其是 beaverbuild 和 Titan,但也包括 rsync-builder 和 Flashbots,已經現代化了他們的基礎設施,並將其部署到離中繼更近的地方,從而實現了更快的區塊生產和對新信息的快速響應。

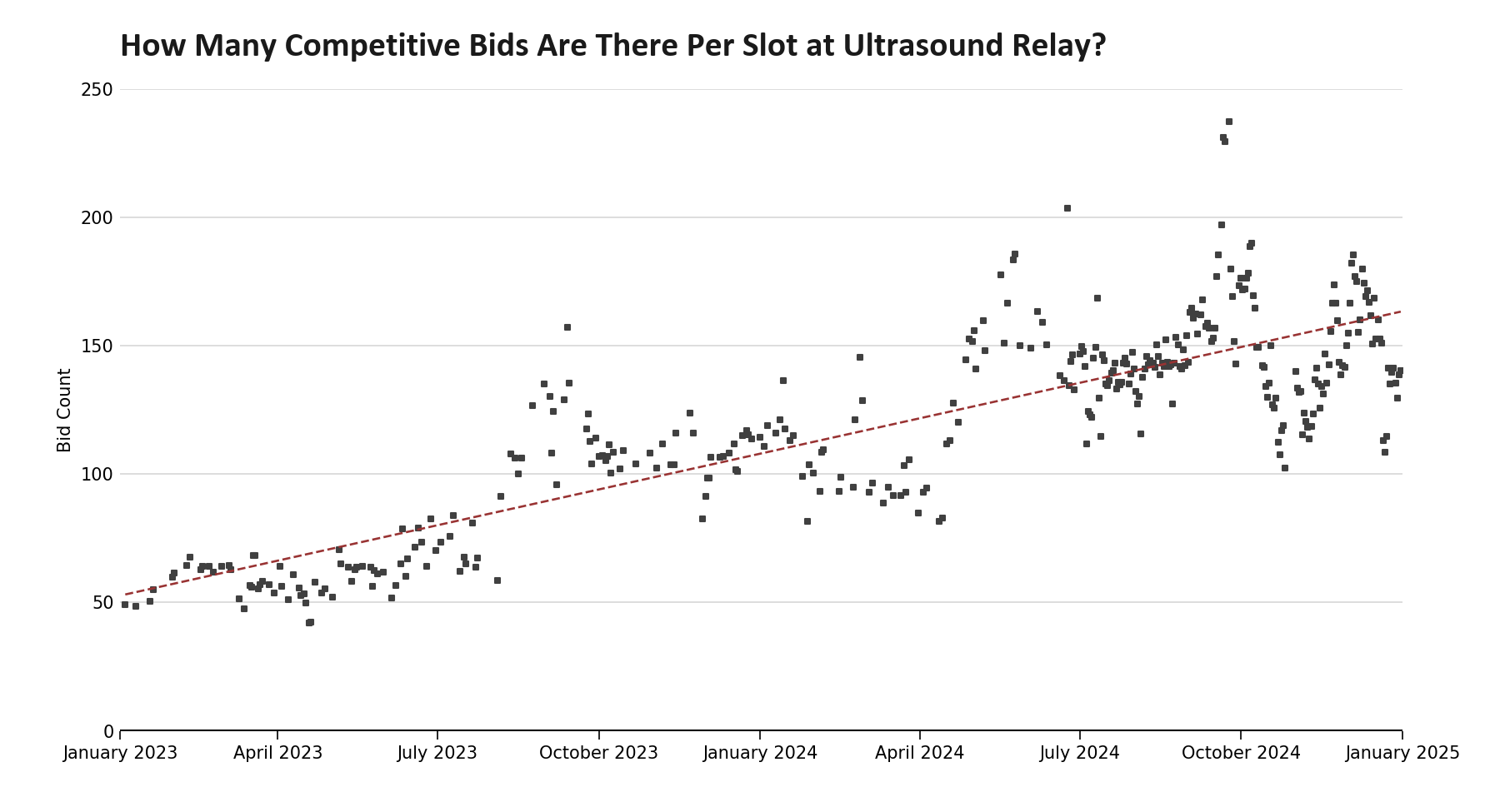

在本分析中,我們聚焦於 Ultrasound 中繼的競標。Ultrasound 擁有最高的市場份額,接受所有主要構建者的競標,不通過審查不符合 OFAC 的交易來削弱其區塊價值,並且通常被認為是最快的中繼。

圖-021800×975 51.8 KB

圖2:自2023年初以來 Ultrasound 中繼的每日平均競爭性競標數量。我們看到,競爭性競標的數量自2023年1月以來已經增長了三倍——年增率為73%。2023年1月至2024年6月(含)的數據來自 Ultrasound 中繼競標檔案的快照採樣。從2024年7月開始的數據則使用了 relayscan 頂級競標檔案。兩組數據經過驗證,偏差小於百分之一。

{kind=link}

儘管 MEV-Boost 拍賣中總競標數量和競爭性競標數量都有顯著增加,但這種增長並不均勻。如圖3所示,儘管在拍賣接近結束時競標數量激增,但早期競標數量實際上有所下降。事實上,由於四大構建者都選擇將其初始競標時間推遲到時隙的後期,2024年下半年錄得的競爭性競標數量是自 Ultrasound 中繼啟動以來任何半年中按原始 MEV 燒燬截止標準計算的最少數量。早期競標率自2023年下半年以來減少了一半,這使得無論是個體參與者還是協議,都更難提前預測最終區塊價值。這種市場結構的變化反過來又迫使重新設計早期 MEV 燒燬提案。

看起來構建者似乎在通過隱藏其區塊價值來操控系統,然而從更務實的角度來看,系統並未設計成導致這種行為。實際上,構建者現在對拍賣機制有了更深入的理解。除了對 MEV 燒燬的影響外,失去這些早期信息,加上私人內存池的興起,給智能訂單流多路複用和 gas 價格估算帶來了挑戰,而這些問題正是 BuilderNet 等項目旨在解決的。

圖-031950×975 116 KB

圖3:自2023年起,每個半年內 Ultrasound 中繼的競標數量隨時隙推進而變化(箱體大小:50毫秒)。我們看到一個普遍的趨勢,即競標密度增加,且發生在拍賣的後期。2024年下半年的構建者細分數據可以在附錄A1中查看。

{kind=link}

最顯著的變化是2024年晚期競爭性競標的急劇增加。使用50毫秒的箱體大小,半年內的競標分佈在時隙結束前約500毫秒時達到了每秒65次競標的平均值,這與 rsync-builder 進入拍賣的時間一致,詳見附錄A2(我們注意到,在更短的時間框架內,如附錄A1所示,每秒的競標速率超過了半年內的最高峰值的兩倍)。反向計算,達到峰值時的領頭競標者週轉時間約為15毫秒。儘管拍賣通常不會這麼早結束,但競標活動在此後逐漸減少,表明在許多情況下,訂單流是主要因素,而除了 beaverbuild 和 Titan 外的構建者缺乏足夠的訂單流來持續競爭——一旦較少競爭的競標者退出拍賣,競標的淨速率就會下降。

圖3揭示了MEV拍賣的更多細微差別。注意到在−4秒和−3秒時出現明顯的競標峰值,這標誌著不同構建者開始提交區塊。在2023年下半年,rsync-builder觸發了−4秒的峰值,而Titan和Flashbots則促成了−3秒的峰值。到2024年下半年,這些早期的峰值完全消失,表明沒有頂級競標者在−2秒前完全參與競標。到2024年底,rsync-builder將其初始競標時間移至−500毫秒,導致與分佈整體峰值對齊的競標峰值。

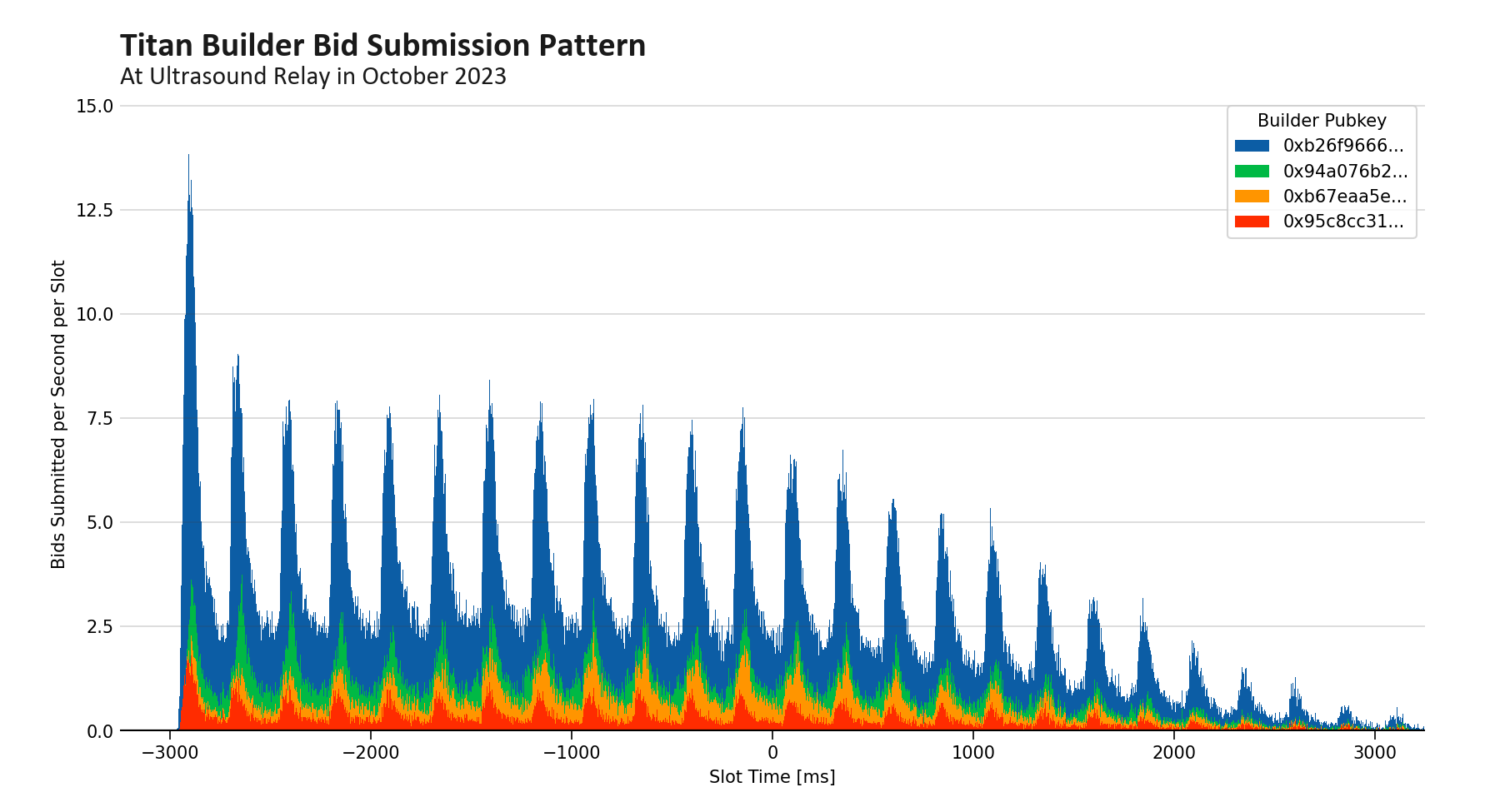

一個值得注意的現象是兩個鋸齒狀的競標模式,一個始於2023年上半年−8秒,另一個始於2023年下半年−3秒。這反映了曾經在一個不那麼成熟的市場中普遍存在的週期性競標策略:Flashbots每500毫秒提交一次最佳競標,而Titan Builder每250毫秒提交一次最佳競標——放大圖見附錄A3。

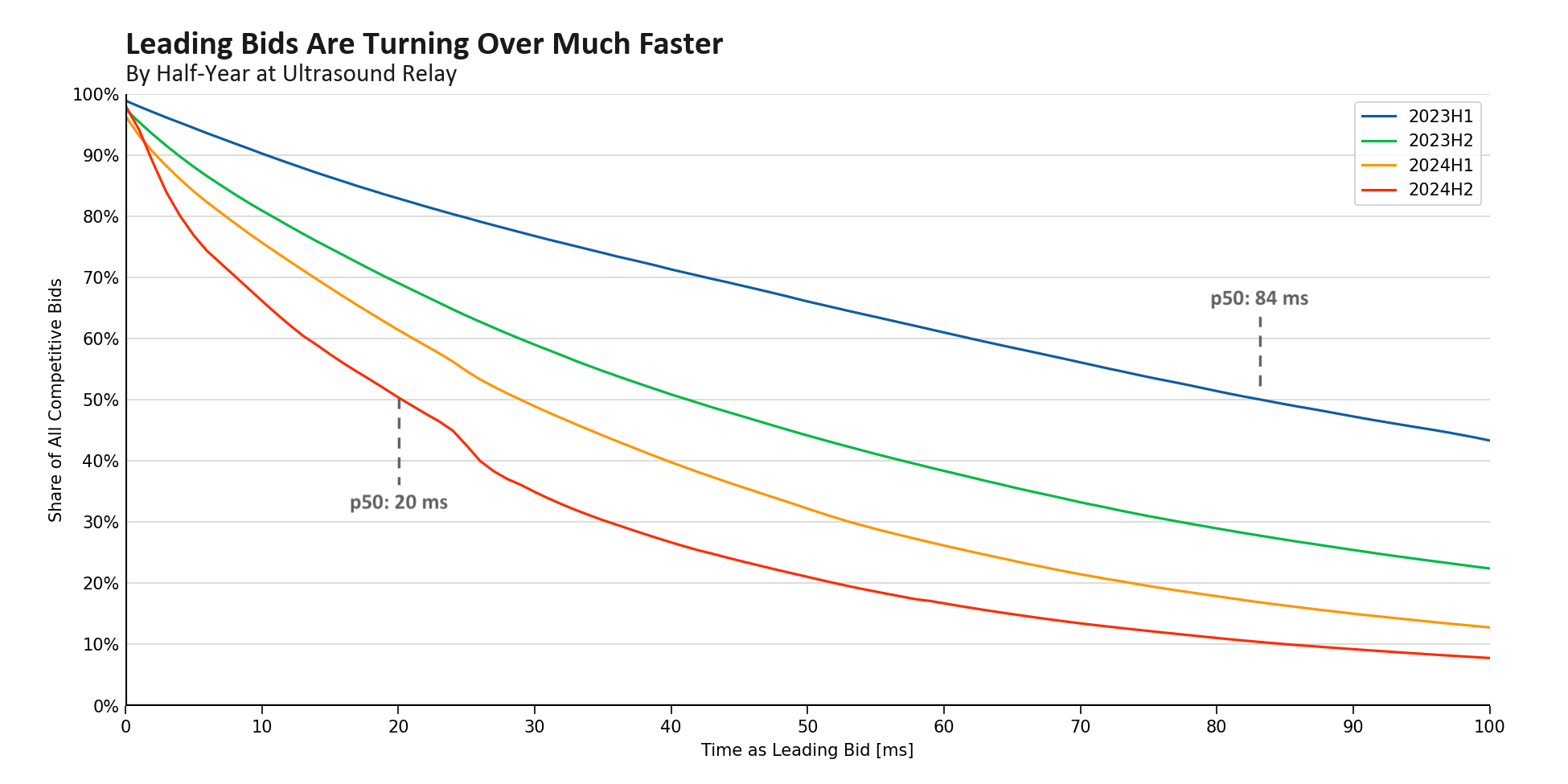

領先競標者在更短時間內更頻繁地更替是一個自然結果,這意味著每個競標在領先位置上的時間更短。將數據集截斷到中繼接收並響應來自誠實提議者的 get_header() 請求的時間段時,Ultrasound 中繼的最佳競標持續時間中位數從2023年初的超過80毫秒降至2024年底的僅20毫秒。這個趨勢反映了 Ultrasound 中繼和主導區塊構建者的基礎設施重大升級。隨著樂觀中繼和頂級競標 websockets 的引入,中繼現在能更快地處理和提供競標。同時,區塊構建者已經與中繼共同部署,並優化了他們的硬件和軟件,以在流程中減少千分之一秒的時間。

圖-041950×975 112 KB

圖4:按半年累積分佈,顯示在給定時間段過去後仍然領先的競爭性競標數量。我們看到競標更替速度顯著加快,最佳競標的中位持續時間在18個月內從84毫秒降至20毫秒。生成該圖的數據僅包括在時隙開始到一秒內到達的競標——這是過去兩年中獲勝競標到達時間的最高密度時段。

{kind=link}

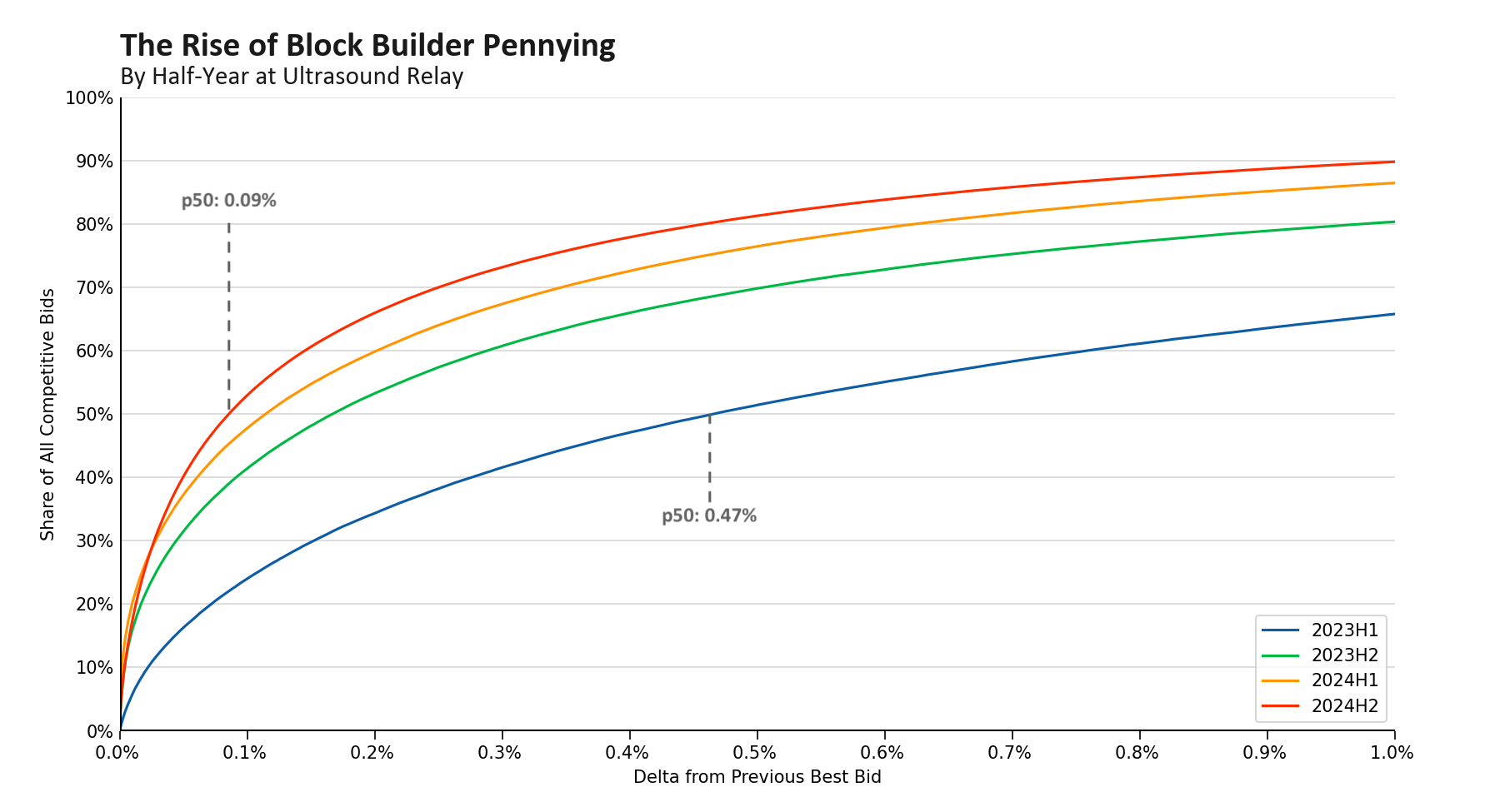

與其說訂單流決定了Titan或beaverbuild是否能獲得區塊,許多情況下競標更像是一個機會遊戲——在這個遊戲中,贏家通過保持最佳競標時間更長而在統計上佔有優勢。這種從純訂單流主導的轉變降低了頂級構建者相互大幅加價的動力。因此,網絡中出現了小幅加價現象(pennying),每次競標增加儘可能小。正如圖5所示,競爭性競標的中位增幅已減少超過80%,從0.46%降至0.09%。

圖-051800×975 105 KB

圖5:按半年累積分佈,顯示有多少競標超出前一個競標的百分比。我們看到中位增幅顯著下降,從0.47%降至0.09%,持續18個月。生成該圖的數據僅包括在時隙開始到一秒內到達的競標——這是過去兩年中獲勝競標到達時間的最高密度時段。

{kind=link}

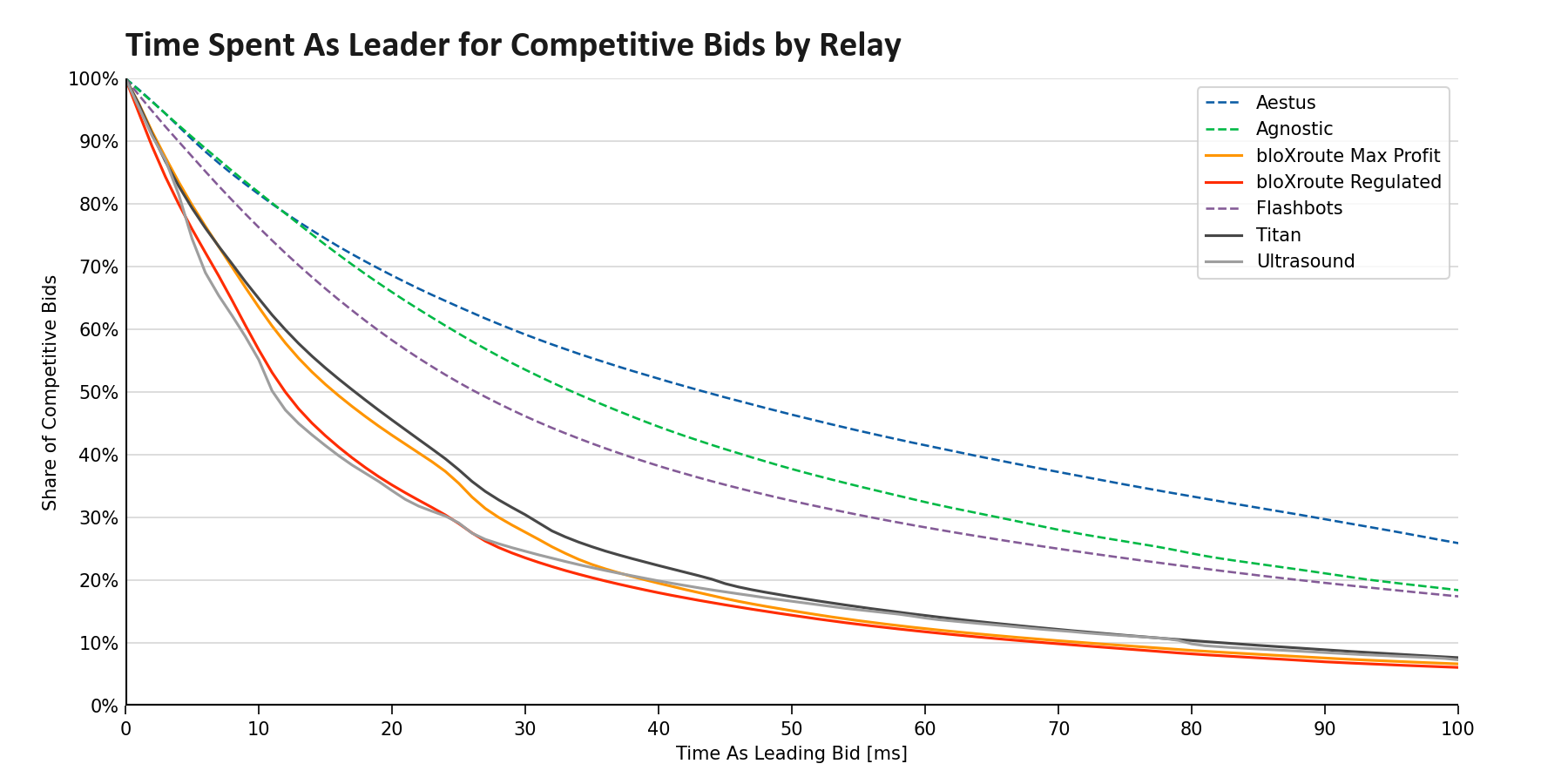

從純訂單流主導到一個同時結合了延遲驅動的小幅加價模式的過渡,放大了性能優秀的中繼與其他中繼之間的表現差距。正如圖6所示,出現了兩類中繼。bloXroute、Titan和Ultrasound看到領先競標迅速更新,而Aestus、Agnostic和Flashbots的競爭性競標則通常作為領先競標停留更長時間。值得注意的是,這些表現較差的中繼的市場份額似乎被合作性區塊傳播所誇大——絕大多數歸屬這些中繼的區塊是由多個中繼傳播的,這也引發了對它們在生態系統中扮演角色的重要性的質疑。Aestus和Agnostic每天傳播的唯一區塊只有少數,而Flashbots是唯一一個每天傳播50-100個區塊的中繼,這一數字較2024年初的1000個區塊大幅下降。

圖-061800×900 130 KB

圖6:按中繼分離的競標累積分佈,顯示有多少競標在給定時間後仍保持領先地位。我們看到兩組明顯不同的中繼,Aestus的競標通常最為滯後,儘管它們已經升級了基礎的Flashbots中繼代碼——由於beaverbuild不經常向Aestus提交競標,因此該圖展示了中繼適配兩個頂級構建者的重要性,以保持競爭力。該圖的數據來自2024年7月,並僅過濾出在時隙開始到一秒內到達的競標。

{kind=link}

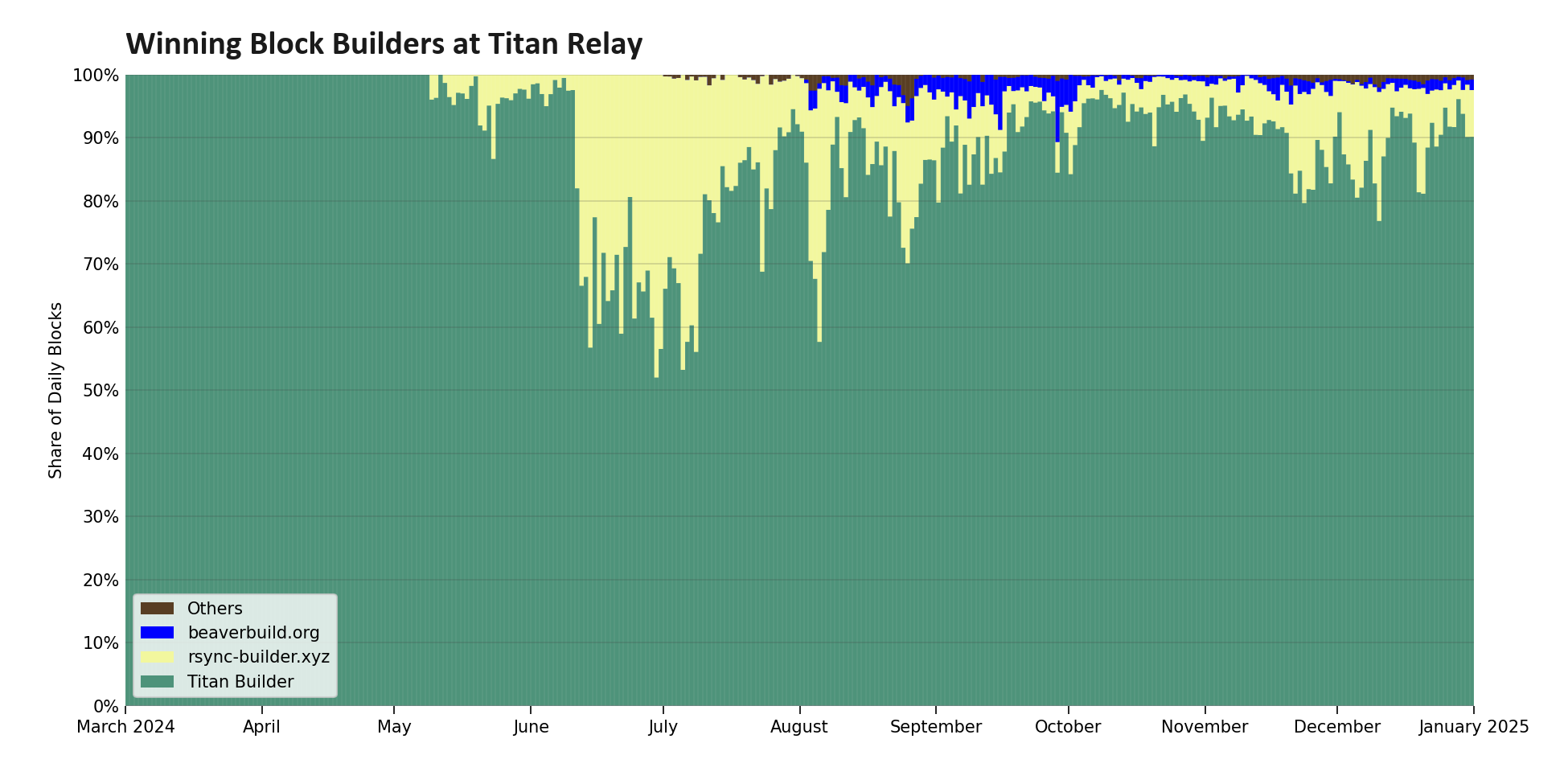

儘管被宣傳為超快的Rust重寫中繼功能,但構建者–中繼集成的潛力以及對websocket訪問的嚴格要求,使得beaverbuild未能將大部分區塊提交給Titan Relay。因此,價格發現主要發生在Ultrasound和bloXroute中,而Titan Builder將其來自其他中繼的所有競標轉發給Titan Relay。這一做法使Titan Relay保持競爭力;然而,正如圖7所示,Titan Builder現在在Titan Relay贏得了超過90%的區塊,使其越來越像與Titan Builder的直接連接(更多細節見評論)。

圖-071950×975 70 KB

圖7:由Titan Relay傳播的區塊的獲勝區塊構建者分佈。儘管rsync-builder曾在該中繼中擁有相當健康的市場份額,但最近Titan Builder已成為主導,現已在該中繼中贏得超過90%的區塊。

{kind=link}

作為服務的時間博弈

構建者並不是唯一在重塑MEV-Boost市場的人;實際上,2024年最重要的變化來自中繼。自2023年11月P2P開始故意延遲其get_header()請求以來,來自以太坊基金會的研究人員提出,中繼也可以通過引入人工延遲來減少對提議者集合的集中化壓力,這種做法通常被稱為“作為服務的時間博弈”。

然而,鼓勵中繼參與這些博弈也帶來了幾個負面外部效應。更高的複雜性加劇了兩類中繼之間的鴻溝,Ultrasound和bloXroute推動極限,試圖將傳統上被視為公共資源的內容貨幣化。這些博弈以及向第二價格拍賣的轉變促進了中繼PvP的興起,並使得更靠近區塊提議者的中繼佔據優勢,導致市場份額集中在僅有的兩家實體手中,淨審查增加。此外,由於失去了控制區塊發佈時機的能力,提議者現在面臨委託代理問題:中繼錯過一個時隙的成本遠低於區塊提議者,導致激勵不一致,且中繼的信任度下降。

這種人工延遲在圖8中可見,我們看到所有提議者的獲勝出價顯著延遲,包括那些仍在時隙開始時請求區塊頭的誠實提議者。此外,我們還看到,分佈的寬度顯著縮小,使得區塊構建者對拍賣結束時間的預測更加可預測。

圖8:獲勝出價時間的演變分佈,按中繼顏色分類。從2023年11月到2025年1月,獲勝出價到達時間的中位數已推遲656毫秒,而標準差從581毫秒降至494毫秒——拍賣結束的時間變得更晚且更可預測。

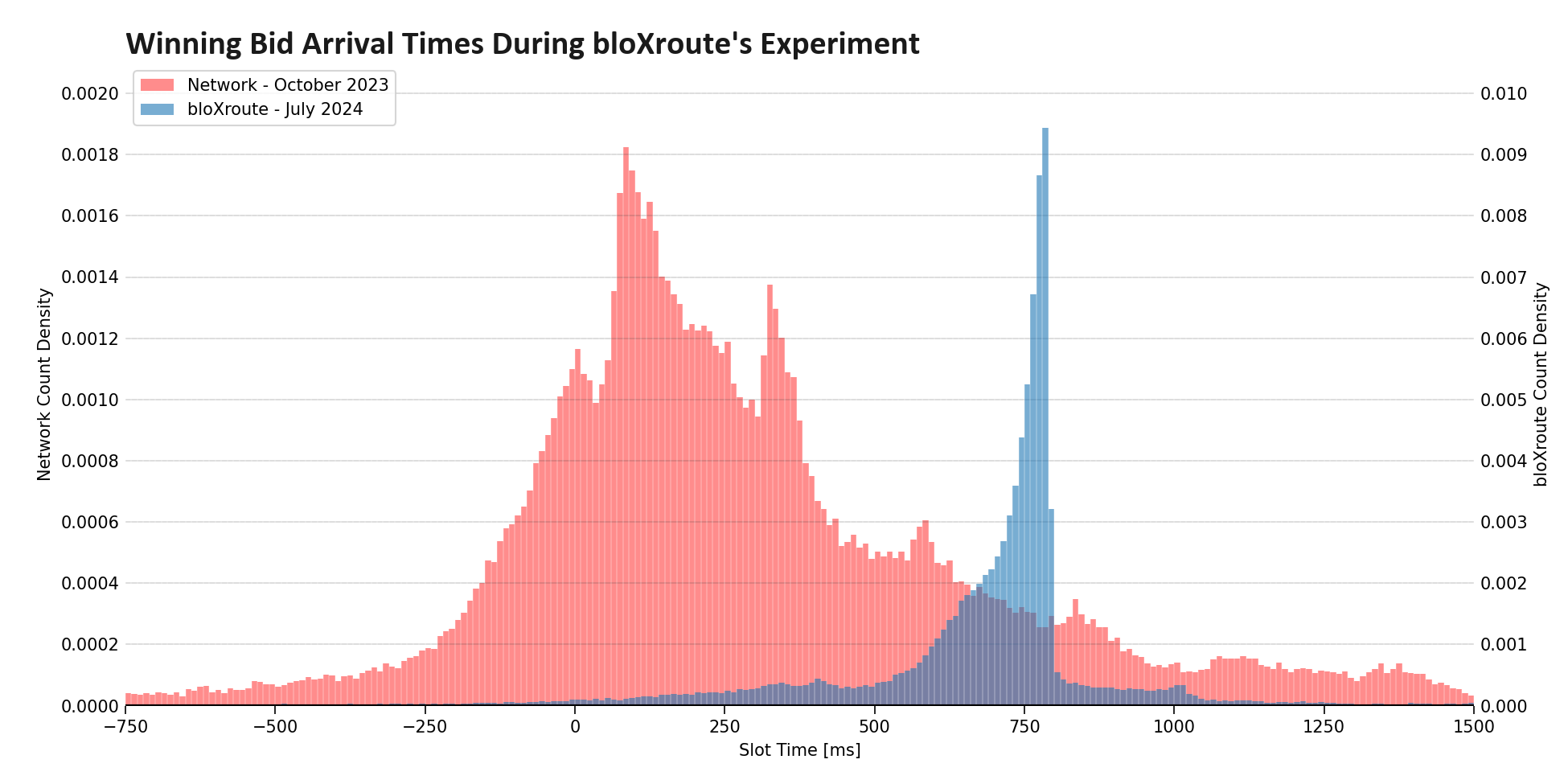

分佈的最尖銳峰值來自2024年夏季的bloXroute。通過分析在其最大利潤和受監管中繼上的獲勝出價到達時間,似乎bloXroute在800毫秒時實現了get_header()響應的軟結束時間,將所有較早的響應延遲到這個時間點。

圖9中的結果令人震驚:在790毫秒時的競爭性出價比在810毫秒時的出價獲勝的機率高出15倍,因為超過截止時間的出價錯過了響應窗口。本質上,bloXroute將蠟燭拍賣替換為具有可預測結束時間的eBay式拍賣。正如Quintus Kilbourn在2022年所強調的,消除結束時間的不確定性減少了早期出價的激勵,將拍賣推向了一個封閉式投標模型。

圖-091950×975 62.5 KB

圖9:獲勝出價區塊到達時間的比較密度。網絡整體的分佈以紅色表示,時間段為任何中繼開始參與作為服務的定時遊戲之前的時段。藍色數據顯示了bloXroute的中繼數據,時間範圍為2024年6月25日至7月24日,在此期間它們使用了迄今為止最嚴格的拍賣結束時間。

{kind=link}

作為服務的定時遊戲最初被視為一種加速主義策略,用於緩解提議者定時遊戲,而一些研究人員則支持其他替代方法。一個這樣的替代方案是徵召中繼充當門衛,拒絕那些在時隙邊界之後到達的建設者出價,以鼓勵及時遵守PBS提交—揭示方案。對此最為反對的是bloXroute Labs的首席執行官Uri Klarman,他反對將額外的監管責任加給中繼,尤其是在沒有明確資金模型的情況下。此外,該提案與激勵機制不兼容:任何單一中繼如果不對時效性進行監管,便能輕鬆超越其同行。作為迴應,bloXroute隨後在作為服務的定時遊戲方面引領了這一潮流,最終引入了一個軟性時效性截止日期,突顯了所有這些機制在極限情況下如何匯聚到固定結束時間的拍賣中。

總結思考

隨著複雜度的提高,MEV-Boost 市場在構建者和中繼層面都發生了顯著的集中化。頂級構建者已經獲得了獨佔的訂單流並投入了基礎設施,而頂級中繼則避免合作併力圖與眾不同。這種激烈的競爭有可能推動市場結構朝著垂直整合和封閉競標拍賣的方向發展。綜合來看,這些趨勢帶來了新的風險,因為垂直整合的構建者–中繼享有優先獲取信息的特權。與此同時,它們也預示瞭解決方案:這些趨勢加速了市場結構的變化,朝著通過 ePBS 或 TEE-Boost 去除中繼的方向發展,這兩者都提出了垂直整合的封閉競標拍賣。

附錄

圖 A1:2024H2 競爭性競標到達時間按構建者劃分的分佈演變。我們注意到,Titan Builder 將其初始競標時間從 −2000 毫秒調整至 −800 毫秒,而 beaverbuild 則開始更早進行競標,從 −1500 毫秒調整至 −2000 毫秒。我們還看到了 Flashbots 集中式構建者在 2024 年 11 月轉變為 BuilderNet。

圖-a021950×975 102 KB

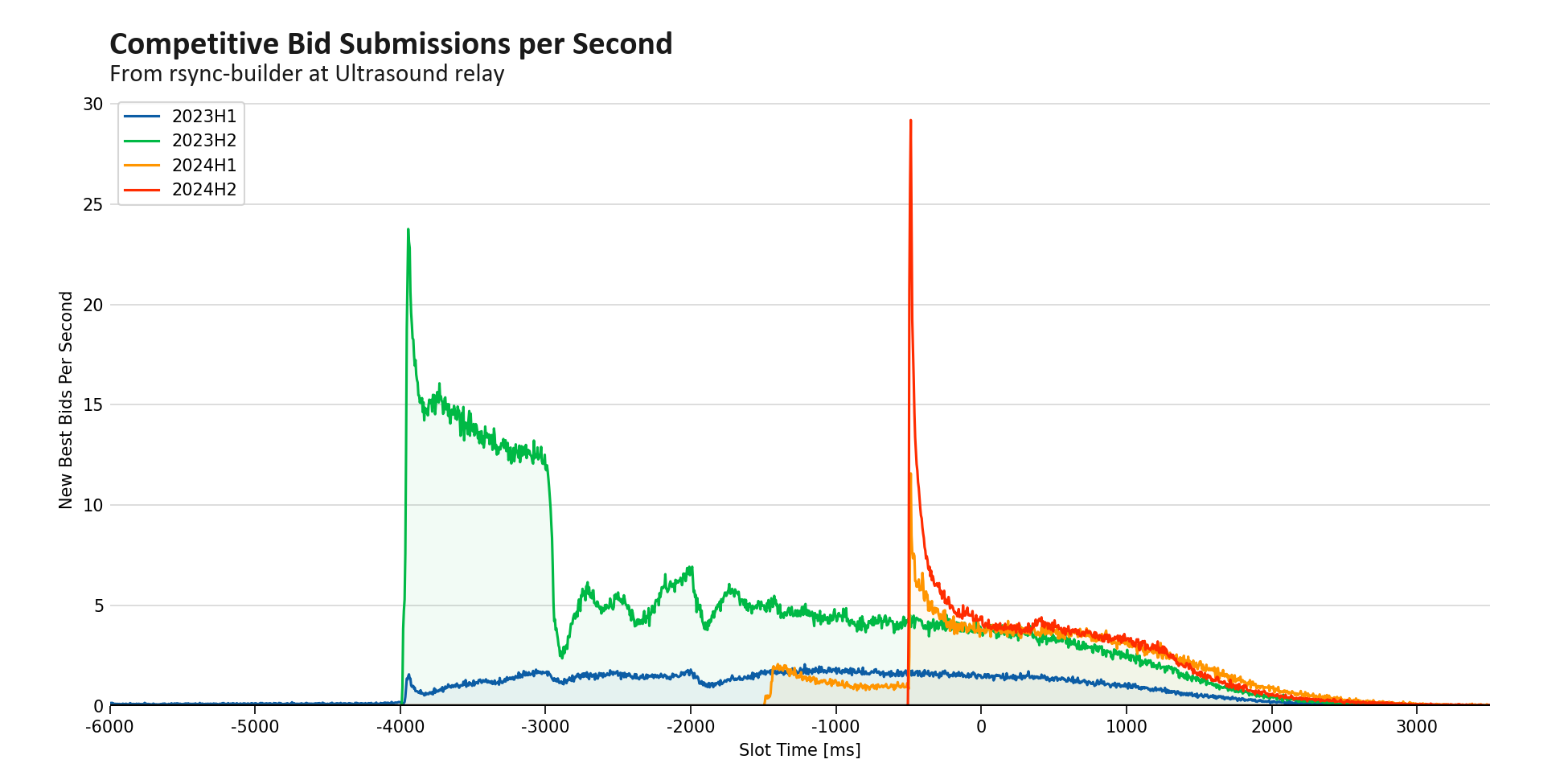

圖 A2:rsync-builder 競爭性競標提交模式按半年劃分。我們看到,競標提交在 2023 年從 −4000 毫秒開始,但在 2024 年轉變為 −1500 毫秒,隨後又調整至 −500 毫秒。

{kind=link}

圖-a031800×975 60.5 KB

圖 A3:2023 年 10 月 Titan Builder 向 Ultrasound Relay 提交的競標時間分佈(所有競標,不僅僅是競爭性競標)。我們注意到週期性,競標每 250 毫秒到達一次。生成該圖的數據集包含了 2023 年 10 月 9 日至 10 月 14 日期間的 7,500,000 到 7,540,000 號時隙的競標。圖中的箱子大小為 2 毫秒。

{kind=link}

聲明:

- 本文轉載自[Flashbots]。所有版權歸原作者所有[Data Always]。若對本次轉載有異議,請聯繫 Gate Learn 團隊,他們會及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- Gate Learn 團隊將文章翻譯成其他語言。除非另有說明,否則禁止複製、分發或抄襲翻譯文章。

分享

俄羅斯GDP在2026年前兩個月下滑1.8%,普丁尋求經濟復甦計畫

沉寂鯨魚以 20x 槓桿重啟:在 GOLD 與 SILVER 建立 11.5M 美元多頭部位

France to Introduce New Measures to Combat Crypto-Related Kidnappings, 41 Cases Reported in 2026

Adam Back 主張可選的量子抗攻擊升級方案,反對 BIP-361 強制凍結計畫

新加坡STI下跌0.3%,區域市場上漲下仍走弱;《海峽時報》指數收於5,007.83

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)