Gate 研究院:代幣化股票解決方案路線的競爭

摘要

- 代幣化股票市值已突破 5 億美元,今年以來成長超過 50 倍,但相較全球股市/ETF 滲透率僅約 0.0004% / 0.003%,未來成長空間極大。

- 其核心價值體現在 7x24 全天候交易、全球可及性、DeFi 可組合性、T+0 結算效率及監管套利五大面向,徹底重塑傳統股票交易模式。

- 市場解決方案呈現多元分化:xStocks 著重於股票代幣二級市場交易,Ondo 聚焦股票代幣一級發行,StableStock 強調股票與實股兌換,Robinhood 則主打差價合約 CFD,並有 Dinari(多鏈)/Superstate(官方發牌)等補足外延。

- 成長目前面臨三大瓶頸:流動性不足導致價差過大、用戶需求錯配,以及功能受限於合規妥協。

- 展望未來,資產多元化(ETF、Pre-IPO、永續合約)、區域市場發展與監管創新,以及傳統大型機構深度參與,將是主要趨勢。

一、引言

1.1 代幣化資產概述

資產代幣化指的是將現實世界資產(RWA)轉換為區塊鏈上的代幣,這一技術基於區塊鏈的不可竄改性、智能合約的可編程性,以及分散式帳本特性。代幣化的發展歷程展現出從固定收益、低風險資產,逐步邁向高流動性、高複雜性的權益資產:

- 起點

嚴格來說,BTC 和 ETH 是最早的「代幣化資產」,將算力與去中心化共識的價值實體化。而穩定幣 USDT 和 USDC 則是關鍵里程碑,實現法幣價值的鏈上表徵,為後續所有 RWA 代幣化提供了價值尺度與交易媒介。

- 從債券到廣義 RWA

早期代幣化實驗主要由傳統銀行推動鏈上債券發行,如 2019 年西班牙桑坦德銀行於 Ethereum 發行 2,000 萬美元一年期債券,法國興業銀行發行 1 億歐元債券。這些試點重點在於提升結算透明度與效率,尚未觸及流動性層面。

同時,DeFi Summer 帶動 DeFi 生態興起,出現 Centrifuge、Maple、Goldfinch 等 RWA 專案,將房地產、私募及企業信貸等非標準化資產上鏈,為鏈上信用市場提供初步驗證。

- Tokenized T-Bills

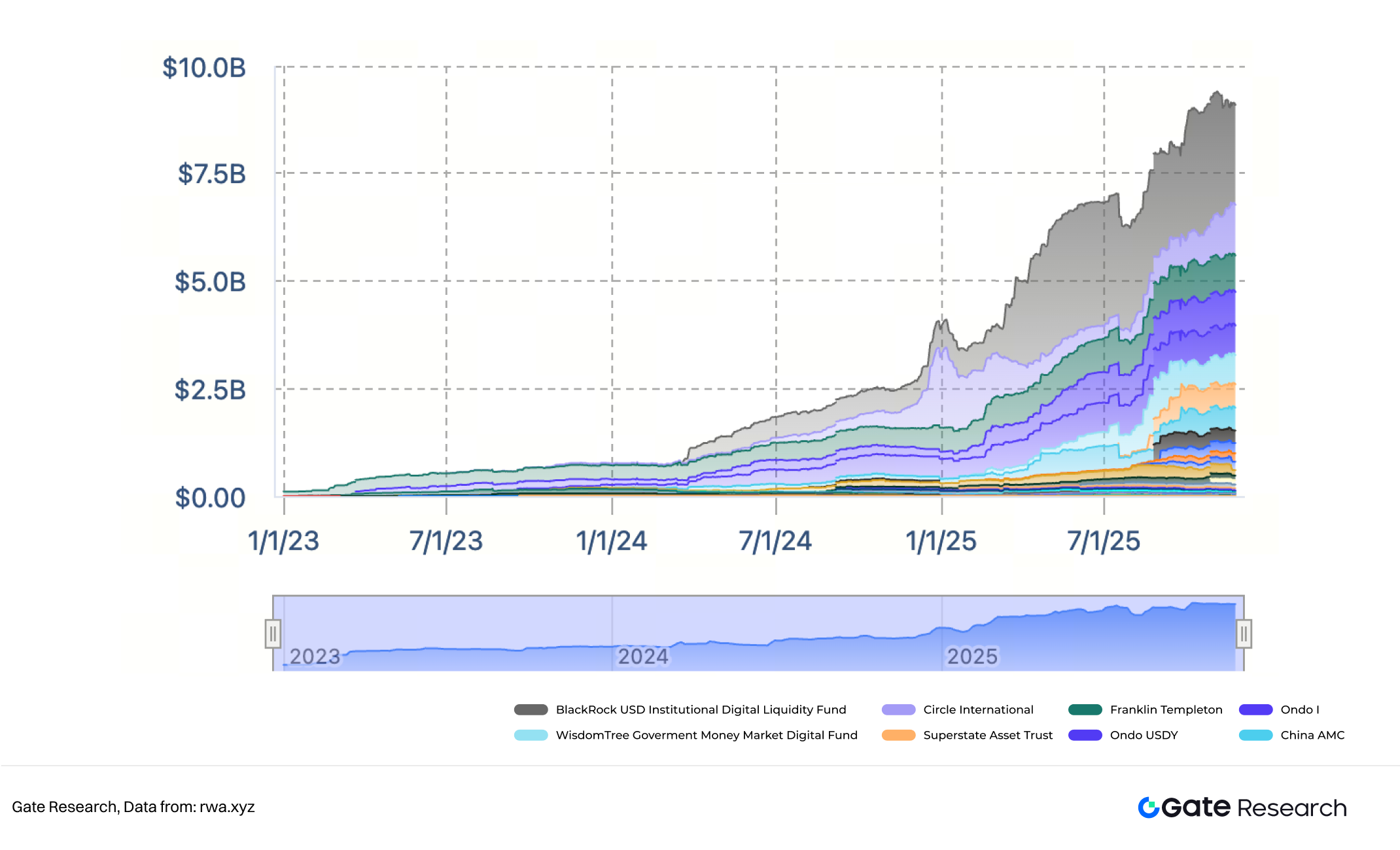

圖一:代幣化國債規模

2023 至 2025 年間,全球利率上升與 DeFi 收益率下滑,使 Tokenized T-Bills 成為鏈上資金的避險首選。BlackRock、Circle、Franklin、Ondo 等專案透過 SPV 或基金結構,將短期美債收益轉化為鏈上代幣,如 BlackRock - BUIDL、Ondo - OUSG 等。

此階段特徵為:低風險資產、合規結構明確、以知名 TradFi 機構及穩定幣發行方為主,並與 DeFi 場景深度結合。鏈上資本首次大規模流向現實資產,代幣化國債總 TVL 逼近 100 億美元,Tokenization 基礎設施與信任體系逐步成熟。

- Tokenized Stocks

股票代幣化是尚待突破的資產類型,因其不僅具備經濟權益(如股息、價格波動收益),還涉及投票權、股東名冊、分紅稅、證券託管及跨境監管等多重複雜屬性。然而,隨著國債代幣化模型成功,市場自然將目光轉向全球規模最大、認知度最高的資產——股票。

1.2 代幣化股票賽道現況

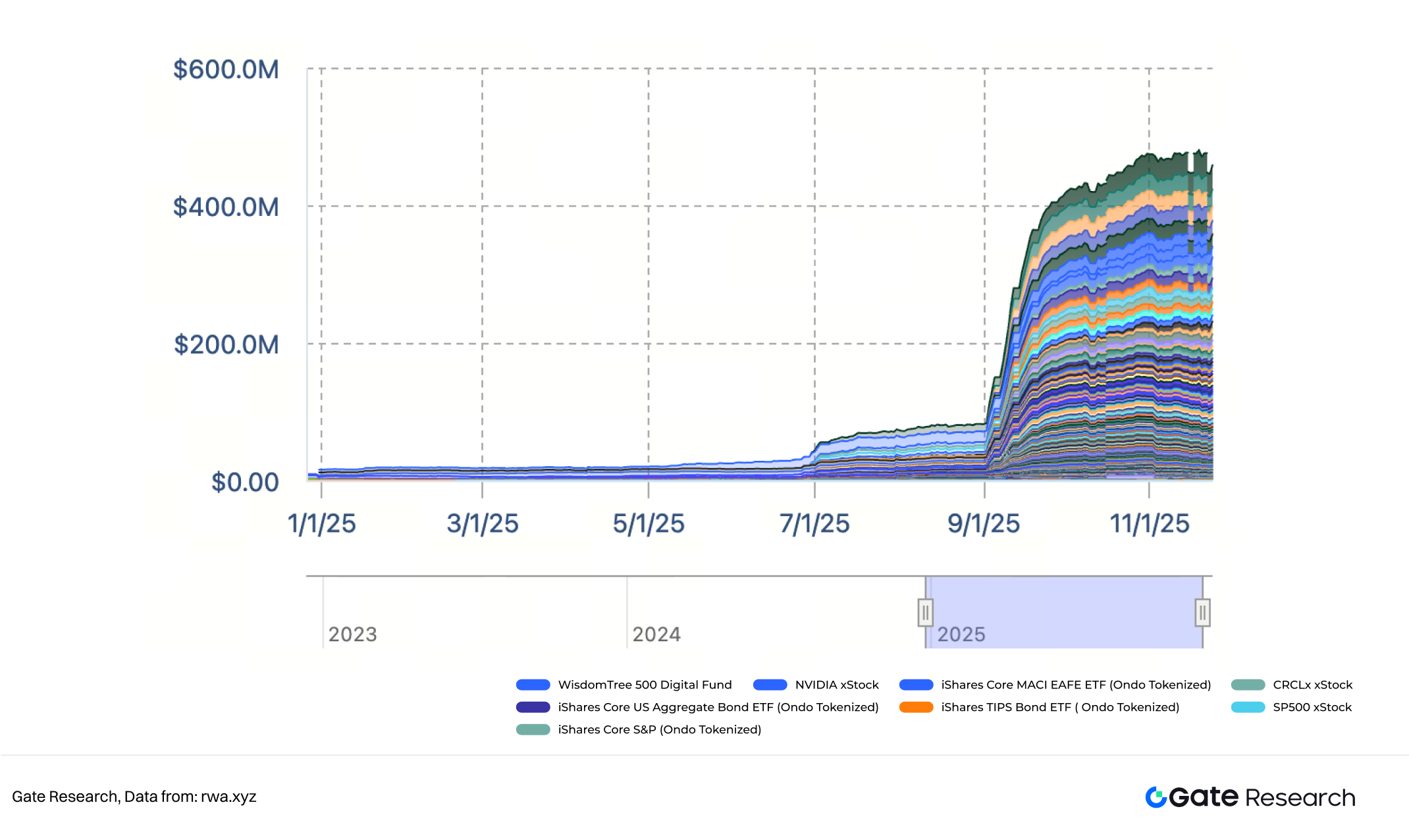

圖二:代幣化股票市場規模

根據 rwa.xyz 數據,截至 2025 年 11 月 25 日,代幣化股票(含 ETF)總市值超過 5 億美元。雖然相較傳統金融市場規模仍微小,但增速驚人——市值自 2025 年初的不到 1,000 萬美元,短短時間內暴增 50 倍至數億美元,每日 Transfer Volume 從百萬美元以下飆升至 4,000-6,000 萬美元,這主要歸功於 Kraken xStocks(6 月推出)與 Ondo Global Markets(9 月上線)的推動。

根據公開資料,全球股票交易所總市值(涵蓋 NYSE、Nasdaq、東京證券交易所等)於 2025 年 10 月創下新高 147.6 兆美元,全球 ETF 管理資產規模同期達 19.25 兆美元,而代幣化股票僅占全球股市約 0.0004%、ETF 約 0.003%,規模極為有限,卻蘊藏龐大成長機會。若滲透率達 1%,代幣化股票市值可望躍升至千億甚至兆美元等級,潛在成長空間達數千倍。

綜合來看,2025 年代幣化股票賽道已實現從 0 到 1 的突破,正迎來從 1 到 N 的高速擴張前夜。

1.3 代幣化股票的價值主張

代幣化股票不僅僅是將股票搬到鏈上,更是對傳統證券基礎設施、交易時間與所有權規則的根本重構。其核心價值在於將傳統市場的封閉屬性——時間、地域、託管、結算、監管——轉化為開放的鏈上邏輯,讓股票資產具備可編程性與可組合性。與傳統股票相比,代幣化股票在以下五大層面實現顯著突破:

- 7x24 全天候交易

傳統股票市場受限於交易所時段(美股為週一至週五 09:30–16:00 EST),而代幣化股票基於鏈上協議可全年無休 7x24 小時交易。投資人可在非交易時段即時因應重大新聞(如突發政策)調整部位;未來規模擴大後,非傳統時段的價格發現有望反饋至現實市場,成為全球資金新定價錨點。 - 全球可及性,打破地域與進入門檻

傳統證券交易仰賴本地託管體系,需繁複開戶與合規流程。代幣化股票透過區塊鏈與自託管錢包,讓持有錢包與穩定幣的用戶可投資美股、ETF 等全球資產,對發展中國家投資人尤具吸引力。 - 可組合性與 DeFi 互操作

代幣化股票以 ERC-20 等標準形式存在,可直接作為 DeFi 樂高積木,未來有望催生抵押借貸、指數、槓桿衍生品等 StockFi 新場景。 - T+0 結算效率

傳統股票 T+1 結算,代幣化股票基於智能合約可實現 T+0 即時結算,資金與資產同步交割,無需人工對帳或中介橋接。 - 監管套利

多數主流代幣化股票採「經濟權益分離」設計,即鏈上代幣僅代表對底層股票價格與分紅的經濟曝險(Economic exposure),不轉移法定證券所有權(仍由受監管 SPV 或託管機構持有),如 Backed Finance - xStocks 採瑞士 SPV + 銀行託管;Ondo Global Markets 為美國註冊券商 + 列支敦士登信託;Robinhood 採 CFD 模式等。

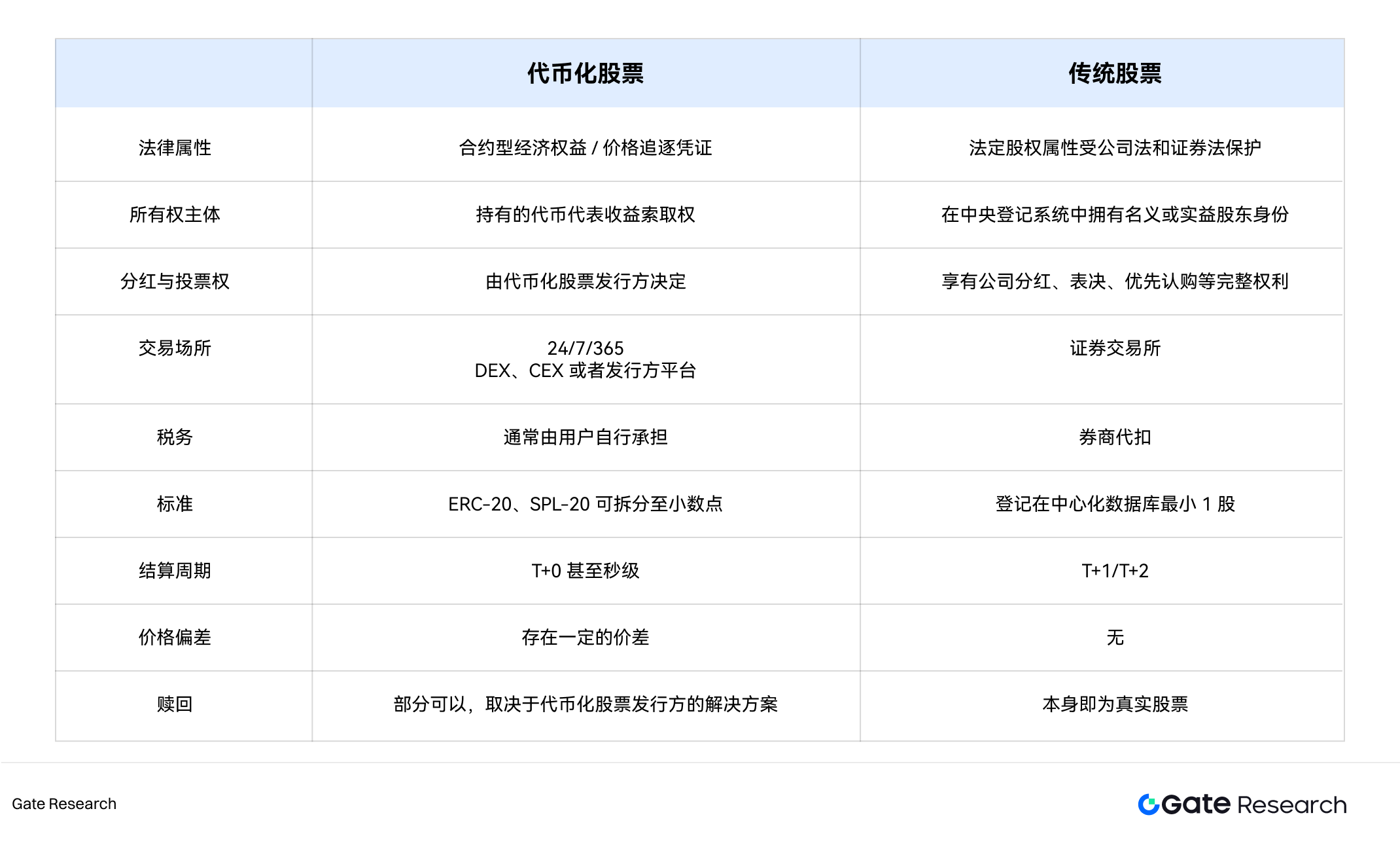

1.4 Tokenized Stocks 與 Real Stocks 結構差異

圖三:代幣化股票與真實股票結構差異示意

二、主流解決方案概述

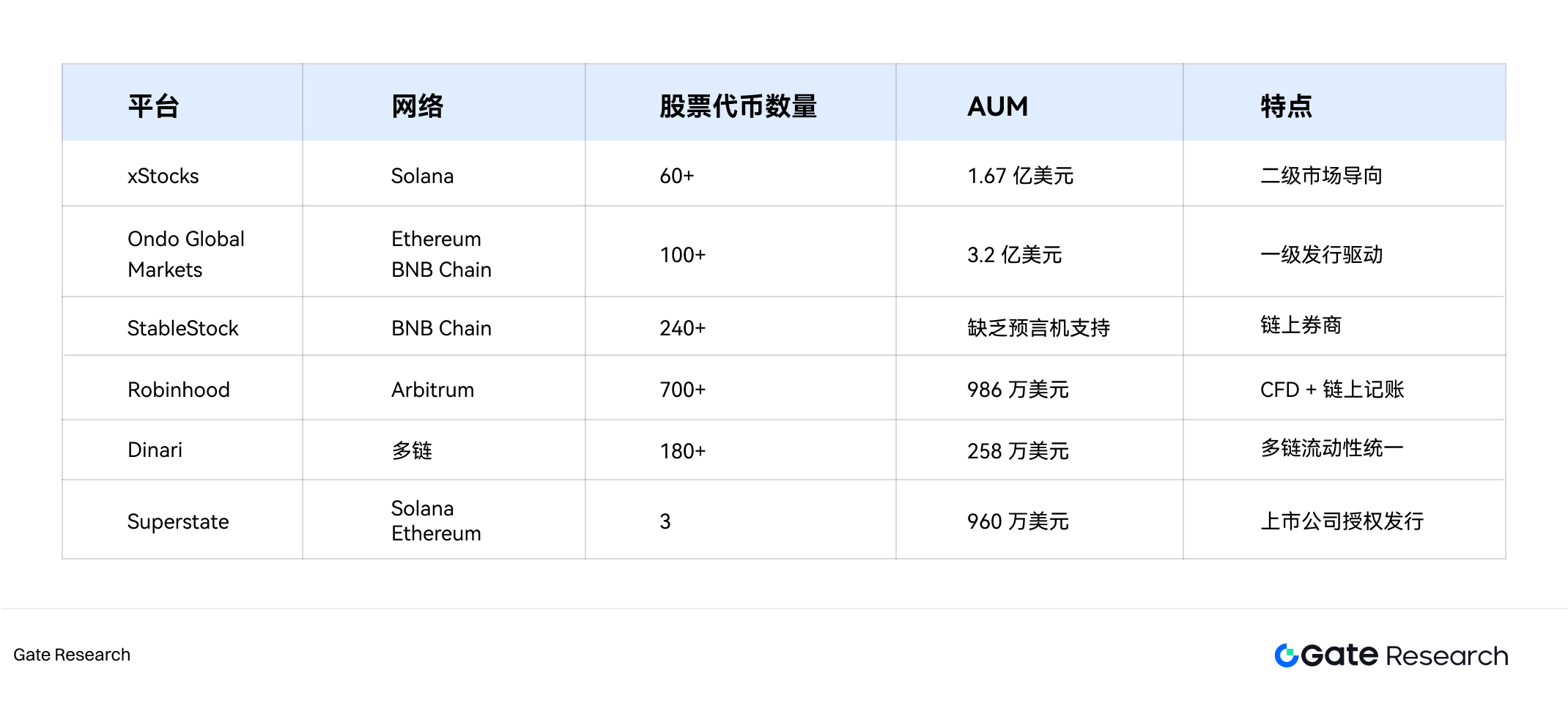

目前市場上存在多種代幣化股票平台,雖同樣以股票上鏈與提升可及性為目標,但各自技術架構、法律路徑與商業重點差異明顯,生態呈現多路線並行、功能定位差異化。整體而言,代幣化股票生態已分化為四大代表模式:以二級市場交易與流動性為核心的 xStocks;以一級發行為主的 Ondo Global Markets;以鏈上券商交易與實股兌換為特色的 StableStock;以價格映射與差價合約 CFD 為核心的 Robinhood。

2.1 xStocks:二級市場導向

xStocks 是現階段最具代表性的二級市場導向型代幣化股票平台。其核心目標是將傳統股票價格行為複製到 Solana 鏈上,讓用戶可在 DEX 與部分 CEX 交易股票代幣,實現跨時區價格發現與鏈上敞口。

xStocks 採兩層市場結構:

- 股票代幣一級發行市場

僅限合規專業投資人參與,負責鏈下持有真實股票,並進行代幣鑄造與贖回,承擔價差錨定功能。散戶無法直接持有實股。 - 二級交易市場

面向所有用戶開放,允許於 DEX 或部分 CEX 直接交易股票代幣。代幣價格由具發行/贖回權的機構透過套利機制錨定真實股票價格。

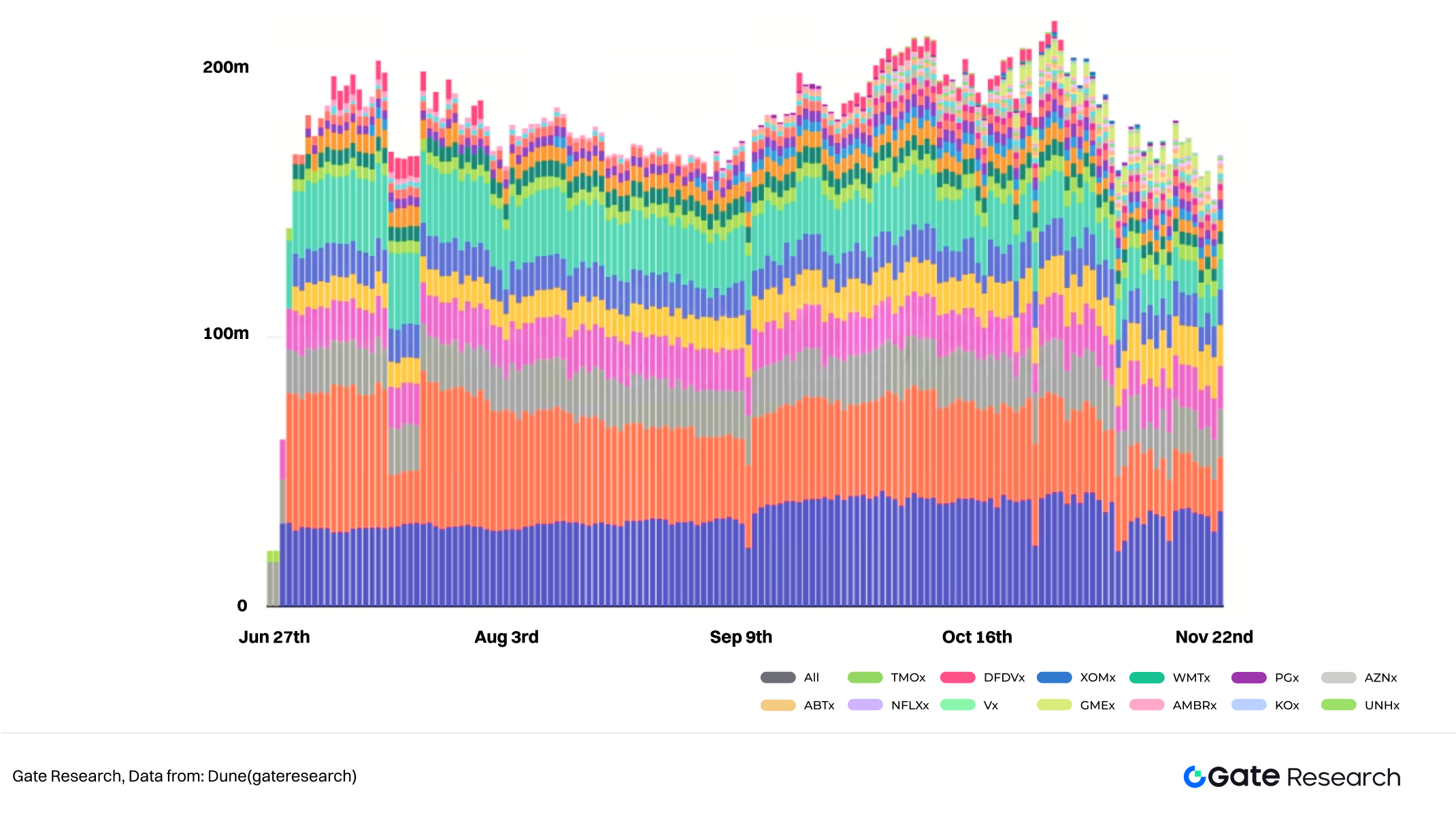

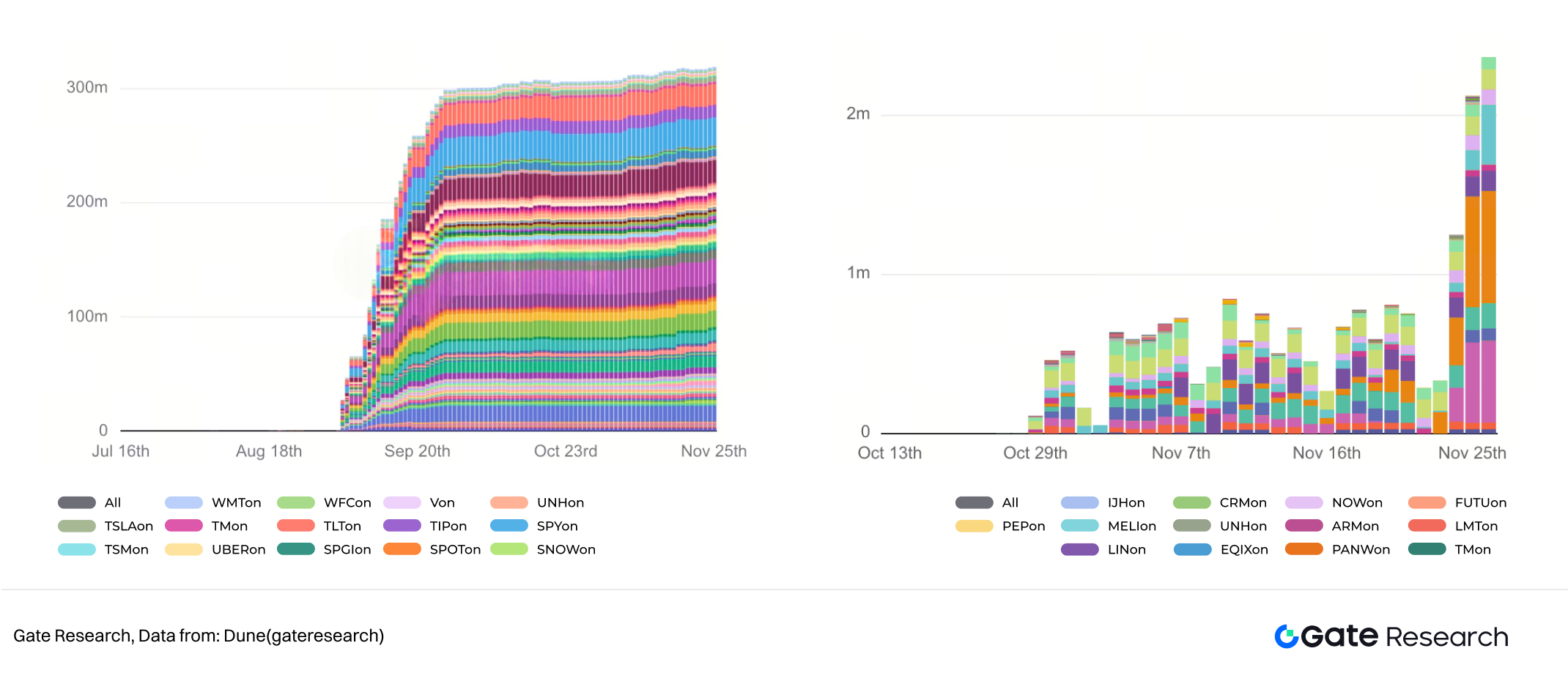

圖四:xStocks 代幣化股票鏈上規模

此設計借鑑 ETF 的一級發行 + 二級流通邏輯,但在鏈上環境下摩擦成本更高。一級發行方專業投資人數量有限,缺乏發行動機,無意願持續鑄造新代幣或維護做市,導致股票代幣供給成長停滯。雖散戶可自由交易,但可購買的股票代幣數量有限,市場深度與交易穩定性極低,價格易短期脫鉤標的股票,特別是大額買單時,甚至出現代幣價格與真實股價大幅偏離。由於流動性與穩定性不足,現階段難以被主流 DeFi 協議(如借貸、衍生品)大規模採用。

2.2 Ondo Global Markets:一級發行驅動

Ondo Global Markets 由 Ondo Finance 於 Ethereum(後擴展至 BNB Chain)推出,屬於其 RWA 策略延伸模組。與以二級市場驅動流動性的 xStocks 不同,Ondo 採一級發行驅動 + 託管透明化模式,用戶購買股票代幣即對應底層真實股票的購買與託管,並於鏈上同步鑄造或銷毀股票代幣,形成資產映射閉環。該模式延續 Ondo 在 Tokenized T-Bills 領域的合規與託管經驗,將相同架構複製至股票市場,堪稱具備完整合規與真實資產託管體系的股票代幣化平台。

Ondo Global Markets 核心創新為「買入即鑄造,賣出即銷毀」的一級直接發行模式:

- 一級發行:買入即鑄造,賣出即銷毀

通過 Ondo 平台 KYC 認證後,合規用戶/機構可於平台購買股票。實際上僅少數合規用戶(多為機構)可直接在 Ondo Global Markets 購買股票。用戶以 USDC 買入時,Ondo 於底層市場買入相應股票並鑄造等量股票代幣,過程中 USDC 會兌換為 Ondo 穩定幣 USDon 操作;賣出股票代幣時,Ondo 同步於底層賣出股票並銷毀代幣,資金結算回 USDon 再兌回 USDC。

Ondo 代幣化股票解決方案不依賴 Crypto 二級市場,流動性來自 Ondo 代買賣傳統市場行為。 - 價格機制與託管結構

股票代幣價格來自 Ondo 內部報價系統,依底層股票市價加輕微溢價計算,溢價為 Ondo 市場收入。此報價式撮合類似券商淨值申購/贖回模型。真實股票由第三方受監管託管機構代持,Ondo 本身不直接持有。 - 聚合器分發與代買賣

一級直接發行模式讓 Ondo 股票代幣可不依賴 DEX U 本位流動性,而透過 CowSwap、1inch 等聚合器或第三方錢包 API 分發。Ondo Global Markets 本身為強合規平台,透過聚合器與錢包分發,讓用戶可繞過 KYC 使用 Ondo 服務進行股票買賣。本質上仍由 Ondo 市場執行一次代買鑄造(或代賣銷毀)操作。

圖五/六:Ondo Global Markets 代幣化股票於 Etherum(左)與 BNB Chain(右)規模

Ondo 股票代幣 AUM 於 9 月中旬一度快速成長,短時間內逼近並超越 xStocks,隨後進入成長停滯。Ethereum 網路增長放緩後,Ondo 於 10 月底將代幣化股票拓展至 BNB Chain。截至 11 月 25 日,Ondo Global Market 在 Ethereum 上的股票代幣 AUM 為 3.2 億美元,BNB Chain 為 236 萬美元。

2.3 StableStock:鏈上券商

StableStock 定位為加密原生券商,在 BNB Chain 上打造一個介於傳統券商與 DeFi 協議之間的鏈上股票交易平台。

- 實股託管與映射

用戶於 StableStock 平台以 USDT 購買股票時,系統會透過合作券商(如 HabitTrade)於傳統市場同步買入真實股票,並由 SafeHeron 與 Coinbase Institutional 託管。實股託管確保每個鏈上資產背後皆有真實股票支撐。用戶於平台獲得的初始資產為股票憑證,相當於其股票的鏈上帳戶映射。 - 用戶擁有代幣鑄造、銷毀與實股兌換權

用戶於 StableStock 買入股票後,可於平台內決定是否將股票憑證代幣化。平台允許用戶 1:1 鑄造成鏈上代幣 sToken,並可直接於 StableStock - Swap 交易。合規用戶更可申請將託管股票轉至個人證券帳戶,實現鏈上與傳統市場資產流轉。 - 開放生態

未來用戶可將 sToken 存入 StableVault,使代幣成為生息型資產 stToken。stToken 代表可自動產生收益的「活化型股票資產」,可用於多種 DeFi 場景:存入 DEX 池提供流動性、抵押至借貸協議取得流動資金、參與槓桿合約、結構化產品或收益聚合器,甚至構建鏈上指數或 ETF 產品等。

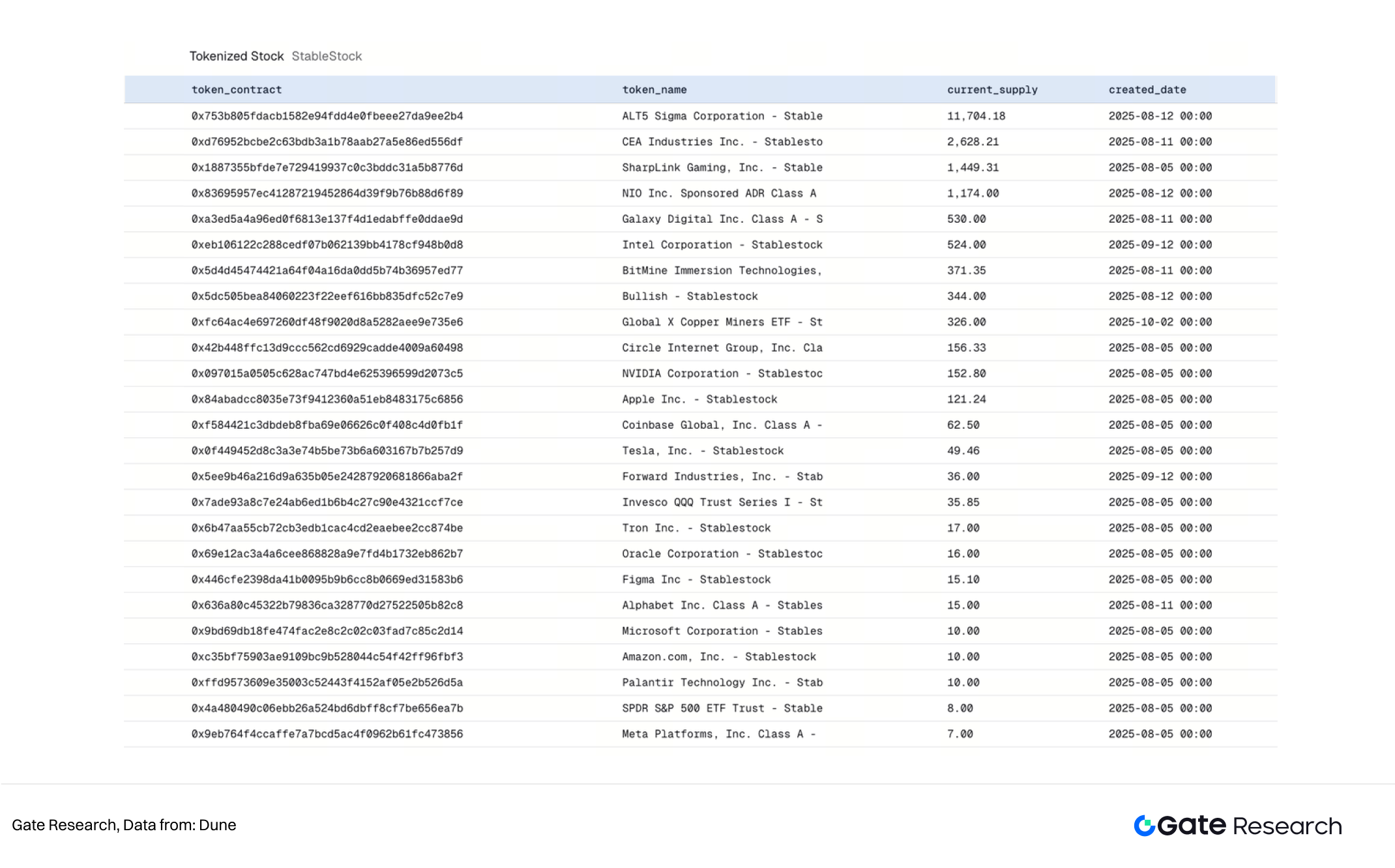

圖七:StableStock 股票代幣一覽

從憑證→代幣→生息資產三層結構,StableStock 不僅是交易平台,更是股票資產的鏈上金融基礎層,能將傳統靜態股權轉化為可組合的 DeFi 樂高模組。截至 2025 年 11 月 25 日,StableStock 已部署 249 種股票代幣,即有 249 種股票可供用戶自由鑄造或兌換實股,是可兌換實股中覆蓋最多股票的代幣化服務商之一。

2.4 Robinhood:CFD 模式

Robinhood 在歐洲市場推出代幣化股票產品,採用封閉式 OTC 衍生品合約 + 鏈上記帳混合模式,涵蓋美股、ETF 及如 OpenAI、SpaceX 等熱門私有資產。其本質為用戶與 Robinhood 間一對一差價合約 CFD,代幣僅代表合約下的價格曝險和分紅模擬權益,不轉移底層股票法定所有權,因此在歐盟被歸類為 MiFID II 複雜金融工具,成功規避證券登記與跨境所有權問題。

- 運作與交易

交易全程於 Robinhood App 內閉環完成:用戶下單,Robinhood 內部撮合並以 SPV 或對沖頭寸管理風險;於 Arbitrum 上鑄造/銷毀代幣以記錄持倉,鏈上僅作可驗證帳本。代幣不可提領、不可轉售、不可外部流通,平倉即銷毀。 - 監管與合規

Robinhood 已收購歐洲加密交易所 Bitstamp(涵蓋 EU/UK/US 多重牌照),並於歐盟持有相關投資服務/加密資格,支撐其衍生品與加密業務擴張。MiFID 衍生品架構有效規避跨境實股託管的高複雜度,使產品能於 EU 率先落地,也解釋了「不可轉讓/不可外部組合」的設計邊界。 - PFOF 思維的加密延伸

Robinhood 核心收入依賴訂單流支付(PFOF)。將股票敞口設計為 App 內閉環衍生品,便於在既有撮合/對沖與結算體系內延展 PFOF 與相關交易收入(含對沖/做市)。

2.5 其他參與者

除上述主流代幣化股票平台外,市場還有許多思路完全不同的服務商,是加密領域玩家差異化最明顯的賽道之一。

- Dinari dShares:多鏈 RWA 早期先鋒

Dinari 於 2024 年 2 月推出 dShares 股票代幣,最初僅限官網、以自有穩定幣 USD+ 交易,規模有限。2024 年 7 月,Dinari 開始於 Arbitrum–Uniswap 建立 MSTR.d(MicroStrategy)美元流動性池,正式進入公開鏈上交易階段。Dinari 今年亦推出 Dinari Financial Network(基於 Avalanche 的 omni-chain 訂單簿),實現 Arbitrum、Base、Plume 等多鏈代幣化股票統一流動性。 - Superstate:上市公司官方發牌合規路徑

傳統平台多從平台角度構建,未考慮上市公司意願,Superstate 則允許上市公司直接於鏈上發行經董事會批准的「官方股票代幣」,由公司主體承擔發行責任與合規義務。此模式監管可控、法律明確,代表如 Galaxy Digital 採用 Superstate 方案發行官方股票代幣 GLXY;SharpLink、Forward Industries 亦採用同方案。

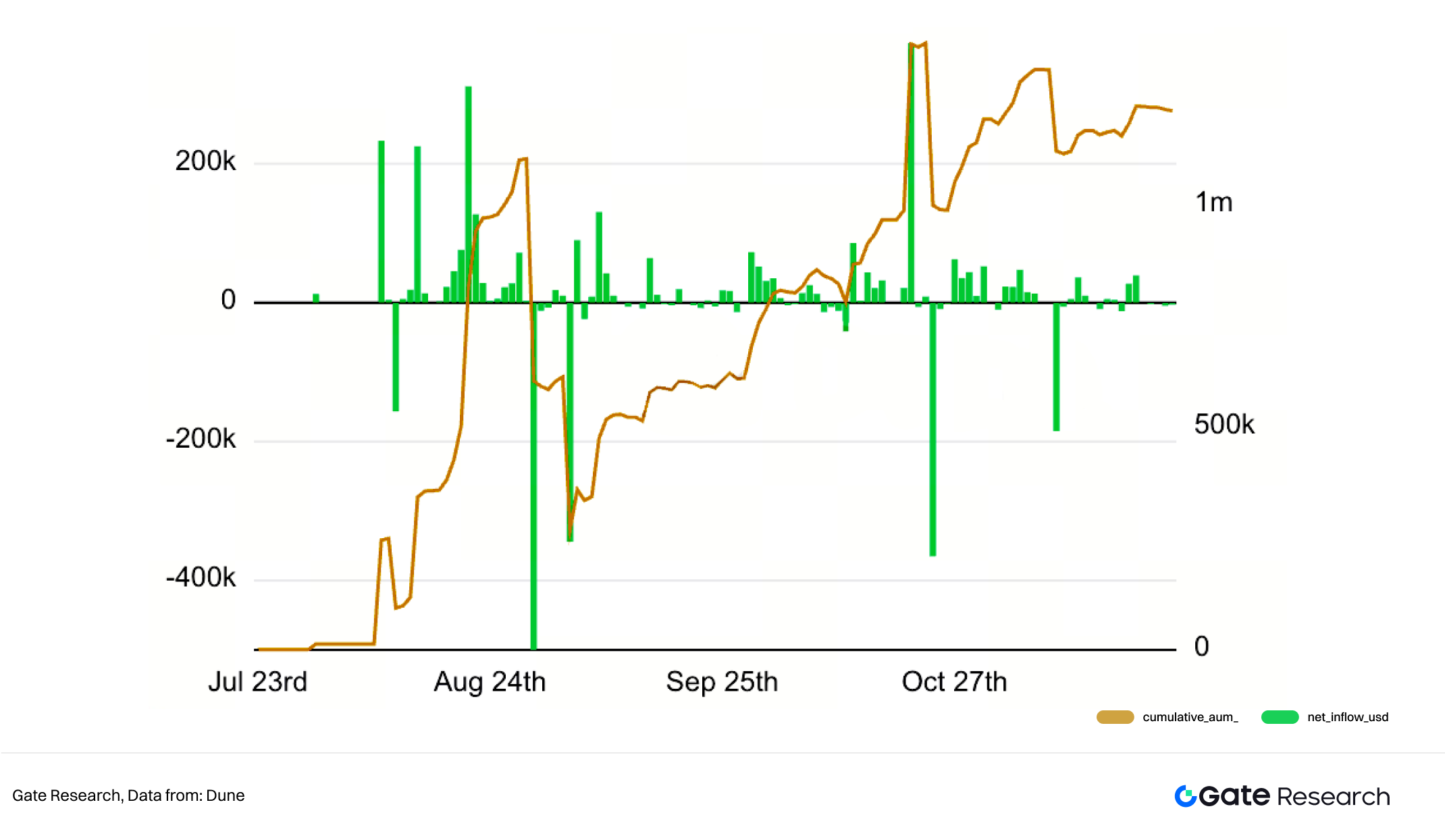

圖八:GLXY 股票代幣現況

但公司自發行路線同樣面臨現實挑戰。上市公司管理層可能不熟悉 Crypto 操作,且缺乏持續發行與做市動力。以 GLXY 為例,於 Solana 鑄造的 GLXY 股票代幣僅占 Galaxy Digital A 類普通股總股本 0.02%,規模除發行首日外幾乎未增長,鏈上持有者甚至不足 100 人。

三、主流解決方案差異化與成長瓶頸

3.1 規模

圖九:主要代幣化股票平台 AUM 對比

規模層面:

- xStocks 與 Ondo 形成第一梯隊,合計市佔超過 90%;

- Robinhood CFD 模式交易量高,但鏈上僅為帳本記錄,未必反映真實規模;

- 鏈上部署策略影響規模。Solana、Arbitrum 低費用、高吞吐吸引優先部署;BNB Chain 用戶基礎龐大,成新興代幣化方案與多鏈拓展首選。

3.2 用戶結構

圖十:主要代幣化股票平台用戶結構對比

xStocks 已整合超過 10 家 CEX,建立最廣分銷網絡,主因其先發優勢及二級市場導向。用戶主體為 CEX 交易者,習慣於熟悉交易所環境直接交易代幣化股票,追求美股敞口與跨時區交易便利。

Ondo Global Markets 透過 CowSwap、1inch 等 DeFi 聚合器及第三方錢包構建獨特分發路徑。用戶於聚合器介面購買股票,實際觸發 Ondo 平台代買並鑄造股票代幣。此模式巧妙隔離監管:聚合器前端匯聚流量,Ondo 後端負責合規 KYC 與交易執行,繞過直接面向散戶的監管複雜性,形成輕觸達、重合規的用戶拓展模式。部分 CEX 則僅直接上線 Ondo 股票代幣,未整合買入即鑄造/賣出即銷毀核心機制。

圖十一:StableStock 平台用戶資產概況

StableStock 以自有平台服務用戶,鏈上券商模式用戶結構更純粹——直連散戶。用戶行為(入金、交易、鑄造代幣、贖回實股)皆於單一平台內完成,此模式賦予平台完整用戶關係與數據主導權,但規模成長仰賴自身拉新與轉化,無法借助外部交易所流量紅利。StableStock 正積極打造 StableVault,期望生息型股票代幣能融入更廣泛 DeFi 生態,打破單一壁壘。

因合規要求,Robinhood 僅於自家 App 提供服務,用戶皆來自 Robinhood 與收購的 Bitstamp,主要為歐洲散戶與機構。強大品牌效應與統一用戶體驗為其優勢,用戶無需適應新介面或操作流程。此模式實現高效流量轉化與用戶滲透,但完全犧牲資產鏈上可組合性與外部流動性。

3.3 流動性

流動性是代幣化股票作為交易資產的命脈,也是當前最大發展瓶頸。各平台因模式選擇不同,在流動性來源、深度、穩定性與可持續性上展現巨大差異。(註:Robinhood CFD 模式流動性完全內部化,與公開市場隔離,此處不討論)

xStocks 設計初衷為依靠專業投資人在一二級市場套利維持價格錨定。理論上,當成交價偏離標的股價時,具鑄造/贖回權的專業投資人會透過套利將價格拉回淨值。

但目前專業投資人缺乏持續套利與鑄造動力,導致代幣供給成長停滯,市場深度淺;鑄造更多股票代幣後需匹配更多 U 本位流動性組池獲取交易費用,但市場熱度有限下,專業投資人鑄造動力更低。

xStocks 流動性高度集中且脆弱:主要集中於 TSLAx、CRCLx 等少數代幣,大量長尾資產缺乏深度;流動性依賴少數做市商,隨交易所與鏈上代幣數量增多,股票代幣做市與資金優先級降低。這導致惡性循環,深度不足下,數萬美元買單即可導致價格大幅偏離標的股價,鏈上價格與美股脫鉤,進一步抑制交易熱情。

相較之下,Ondo Global Market 與 StableStock 這類不依賴二級市場套利的模式更易維持價格,因流動性基礎源自股票市場,但執行上仍有差異。

Ondo 為報價驅動,價格由 Ondo 依底層股票價加溢價決定,只要 Ondo 能於傳統市場執行交易,用戶總能以預期價格買賣。但當用戶交易規模超過平台執行能力時,平台會擴大溢價限制交易,形成隱性流動性瓶頸。部分 CEX 僅上線 Ondo 股票代幣,未整合報價機制,與 xStocks 面臨同樣流動性困境。

StableStock 透過合作券商於傳統市場買入真實股票,價格錨定最穩固。但股票代幣鑄造方式取決於用戶意願,代幣化規模仍小,且交易主要於 StableStock Swap 內部完成,暫缺外部預言機與主流 DEX 支援。

3.4 Real Stocks 贖回通道

代幣化股票的關鍵在於其究竟是價格衍生資產還是股票所有權憑證,是否允許贖回是區分兩者的核心標準。Robinhood 代幣化股票完全基於 CFD,無贖回概念,屬金融衍生品。

xStocks、Ondo Global Markets、StableStock 皆具贖回功能,但用戶贖回權限不同。xStocks 由合規機構承擔鑄造與套利職能,僅機構能發行股票代幣並贖回實股,散戶無法接觸實股,只能交易機構發行的代幣,散戶可交易股票受限於機構偏好。Ondo 理論上允許所有合規用戶贖回實股,但實際操作合規審核門檻高,普通用戶多借聚合器與錢包代購股票與鑄造代幣,無真正股票贖回權。StableStock 為唯一允許散戶申請兌換真實股票的平台,透過 HabitTrade 於 NASDAQ/NYSE 直接轉股,進入用戶傳統券商帳戶。

3.5 鏈上可組合性

理論上,只要合約未硬編碼限制,包括 Robinhood 在 Arbitrum 發行的股票代幣在內,所有 ERC-20 或 SPL-20 股票代幣皆可於 DeFi 生態使用。但現階段代幣化股票與 DeFi 生態仍十分有限。

目前 xStocks 股票代幣組合性最高。TSLAx、NVDAx、SPYx、QQQx、GOOGLx、MSTRx 等六大股票代幣已被 Solana 最大借貸協議 Kamino 支援,存入規模 350 萬美元,但存款 APY 幾乎為零,主因做市商主導。StableStock 正打造 SatbleVault,力圖創造具收益的股票代幣資產,但目前收益來源尚不明朗。

3.6 成長規模瓶頸總結

- 流動性瓶頸與割裂

流動性是最核心問題,價差根本來自流動性。代幣化股票正陷入「流動性不足 → 用戶體驗差、機構不願入場 → 流動性更不足」的負循環。xStocks 依賴專業投資人套利維持價格錨定,但激勵不足;缺乏吸引 LP 為長尾資產做市誘因。Ondo Global Markets 模式未被 CEX 正確解讀,僅簡單上線代幣,未提升用戶體驗。

此外,同一股票的代幣化資產因不同方案、供應商,流動性被割裂於多平台、多網路。

- 需求錯配

代幣化股票面臨價值主張與真實市場需求間的顯著錯配。

專注「代幣」的方案尚未創造傳統金融無法實現的鏈上新價值場景,如高效鏈上複合策略、創新抵押衍生品,導致代幣化淪為技術噱頭而非剛需。

專注「股票」的方案,應將重點市場放在發展中國家與第三世界,因本土及已開發國家用戶於現實世界購買美股並無顯著障礙。換言之,越受穩定幣青睞的地區,越有用穩定幣購買美股的需求。

- 合規因素

現有代幣化股票方案多在向監管妥協,於監管不確定中尋求解法,如因合規,代幣化後可能失去分紅、投票甚至贖回等權利。

四、市場趨勢與展望

全球資產上鏈趨勢不可逆。截至 2025 年 11 月 25 日,RWA 全賽道 TVL 已突破 350 億美元,代幣化股票(含 ETF)僅占不到 2%。私人信貸、國債鏈上化已逐漸成熟,代幣化工具日益完善,股票作為全球最大、最具流動性的資產類別,天然是上鏈的終極目標。

4.1 資產與場景多元化

代幣化股票資產範疇快速超越傳統藍籌股,向更豐富資產類型延伸:

- ETF 與指數產品:現有規模超 1,000 萬美元的 13 檔股票代幣中,逾半(7 檔)為 ETF 代幣化資產。

- 私募股權與 Pre-IPO 資產:Robinhood 已提供 OpenAI、SpaceX 等私人公司股票代幣化交易,讓一般投資人有機會參與早期高成長資產。

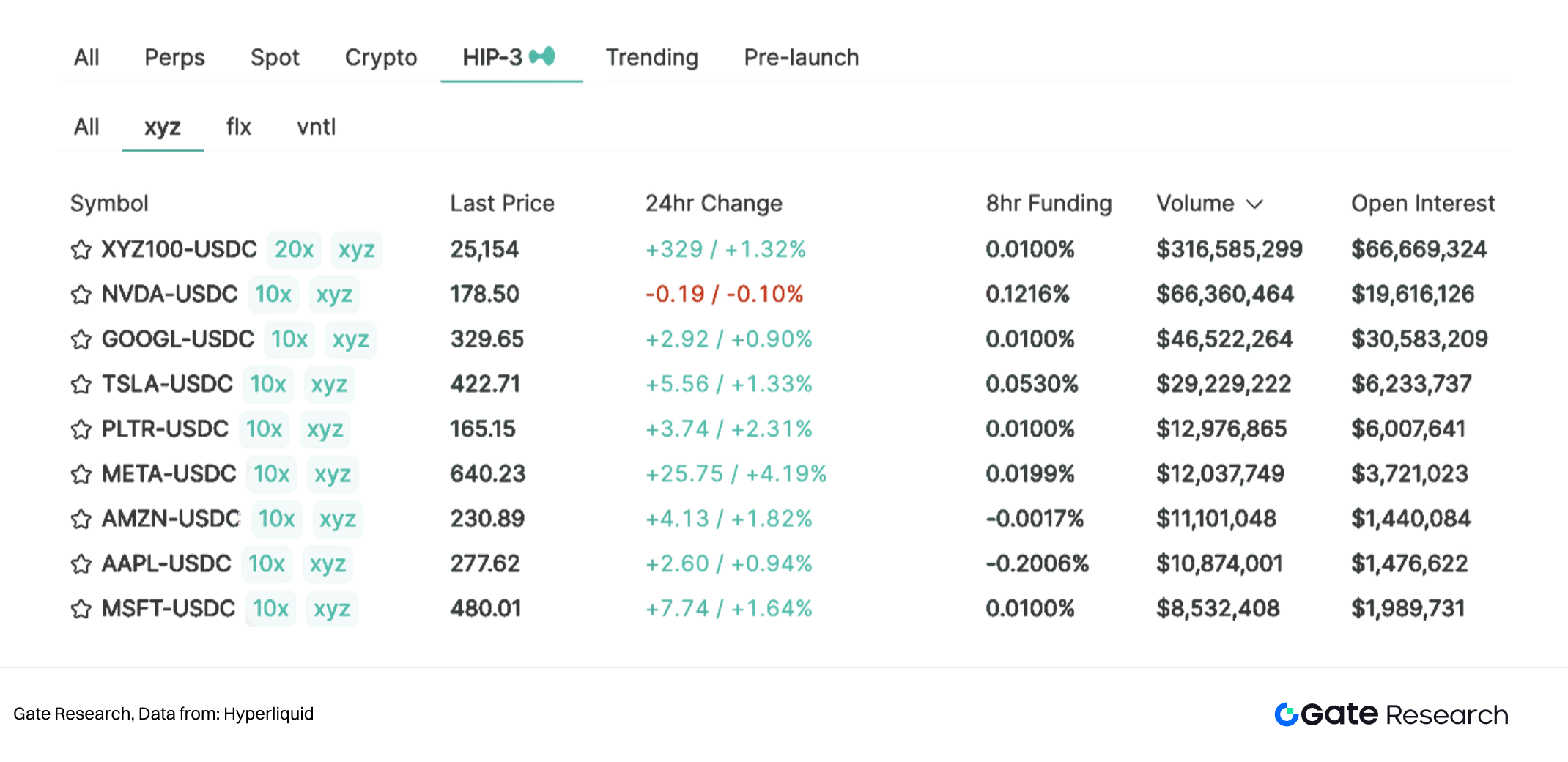

圖十二:Hyperliquid HIP-3 市場概覽

- 永續合約:Hyperliquid HIP-3 升級後,允許開發者部署自訂永續合約市場,鏈上永續股票市場成為重要分支。

4.2 區域化股票 Tokenization

監管探索於歐盟、中東、亞洲(新加坡、香港)逐步形成多極化格局。對已開發國家投資人而言,全球化資產配置已成常態,並不滿足於僅持有本地或美股資產。隨更多國家開放合規資產代幣化路徑,不僅東南亞、拉美等新興市場投資人可投資主流市場,反過來新興國家本土股票代幣化也將成為全球資產配置新機會。

4.3 傳統大型合規發行商發行鏈上 ETF

代幣化股票賽道下一波爆發點將是傳統金融巨頭(如 BlackRock、Fidelity)深度參與,如當年引領 BTC ETF、ETH ETF 浪潮,從資產可信度、監管協調與商業模式帶來產業質變。

隨 BlackRock 等巨頭入局,Ondo、Dinari 等原生領域領先者與探索者,未來戰略重心可能將從直接資產發行,轉向服務全行業的「基礎設施」角色。

五、參考文獻

- Santander, https://www.santander.com/en/press-room/press-releases/santander-launches-the-first-end-to-end-blockchain-bond

- FORGE, https://www.sgforge.com/product/bonds/

- Voronoi, https://www.voronoiapp.com/markets/-Global-Stock-Exchange-Market-Capitalization-Reaches-Record-148-Trillion-in-October-2025-5178

- ETFGI, https://etfgi.com/research

- rwa.xyz, https://app.rwa.xyz/stocks

- AiCoin, https://www.aicoin.com/zh-Hans/article/477136

- Dune, https://dune.com/gateresearch/stocks

- Dune, https://dune.com/glxyresearch_team/glxy-class-a-common-stock-token

- Hyperliquid, https://app.hyperliquid.xyz/trade/xyz:XYZ100

Gate 研究院是全方位區塊鏈與加密貨幣研究平台,提供技術分析、熱點洞察、市場回顧、產業研究、趨勢預測、宏觀經濟政策等深度內容。 免責聲明

加密貨幣市場投資風險極高,建議用戶於做出任何投資決策前,應獨立研究並充分了解所購買資產及產品性質。 Gate 不對任何投資決策導致的損失或損害承擔責任。

分享

相關文章

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚

Gate 研究院:定投理財產品回測報告

Gate 研究:加密貨幣市場穩定並反彈,比特幣測試 $57,600,以太坊艱難

Gate 研究院:BTC 反彈突破 97,000 美元,USDC 再度增發 5,000 萬枚