Реальна карта використання стабільних монет: кількість володінь у світі перевищує 170 мільйонів, понад 90% спрямовані на DEX і CEX

Автор: Dune

Переклад: Felix, PANews

Останнім часом Dune у співпраці з Steakhouse Financial випустили набір даних про стабільні монети. Цей набір охоплює такі аспекти, як структура власності, потоки капіталу, класифікація on-chain поведінки та швидкість обігу, що може слугувати основою для аналізу на рівні інституцій, дослідницьких звітів, моніторингу відповідності та прийняття стратегічних рішень. Аналізуючи цей набір даних, Dune розкриває частину реального стану ринку стабільних монет. Нижче наведено деталі.

Кожен цитує дані про обсяг пропозиції стабільних монет. У кожному звіті, кожному телефонному брифінгу щодо фінансової звітності, кожному слуханні політики ці дані присутні скрізь. Але окрім цифри «обсяг у обігу понад 300 мільярдів доларів», скільки ми дійсно знаємо про стабільні монети?

Хто їх володіє? Як сконцентровано власність? Яка швидкість обігу? На яких блокчейнах вони працюють? Яке їхнє фактичне застосування? Це ліквідність у DeFi, платежі чи просто нерухомий капітал?

З оголошенням Meta про інтеграцію сторонніх стабільних монет у свою платформу; отриманням Bridge дозволу від Управління валют США (OCC) на створення національного трастового банку; Payoneer, що відкриває функцію стабільних монет для 2 мільйонів торговців; Anchorage Digital, що пропонує відповідні послуги для нерезидентних банків — інституції та регулятори активно входять у ринок. Вони шукають відповіді, які значно глибші за простий обсяг пропозиції.

Ми використовували останній набір даних про стабільні монети від Dune, щоб відповісти на ці питання. Нижче — результати аналізу:

Огляд пропозиції

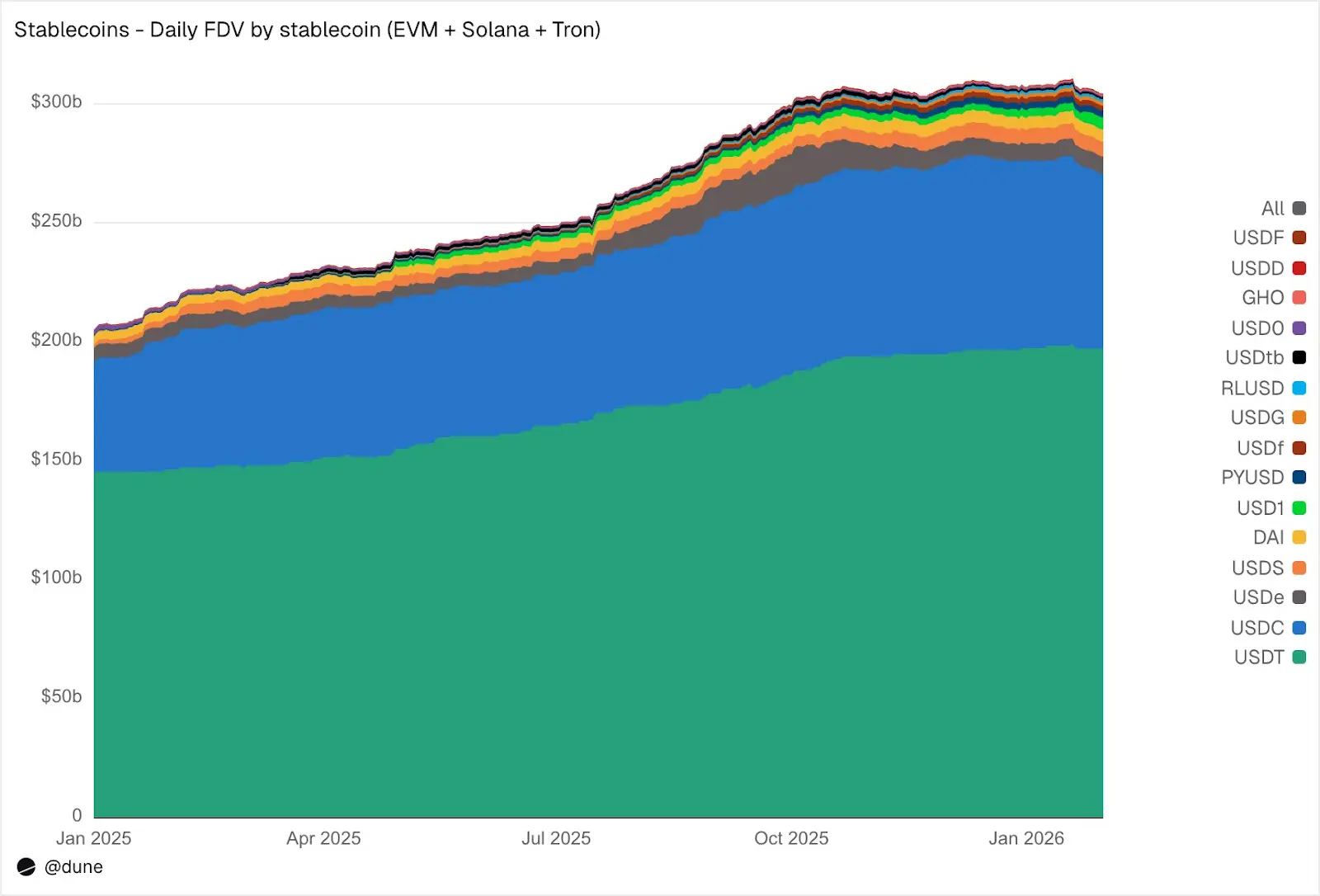

Станом на січень 2026 року, повністю розведений обсяг пропозиції 15 найбільших стабільних монет на EVM-совісних ланцюгах, Solana та Tron склав 304 мільярди доларів, що на 49% більше ніж торік. USDT від Tether (197 мільярдів доларів) і USDC від Circle (730 мільйонів доларів) все ще займають 89% ринку.

За блокчейнами: Ethereum — 176 мільярдів доларів (58%), Tron — 84 мільярди (28%), Solana — 15 мільярдів (5%), BNB Chain — 13 мільярдів (4%). Хоча загальний обсяг пропозиції майже подвоївся, розподіл між ланцюгами за минулий рік майже не змінився.

Джерело: Dune

Крім двох основних стабільних монет, 2025 рік став «роком викликів». USDS (Sky Ecosystem) збільшила свою капіталізацію на 376%, до 6.3 мільярдів доларів. PYUSD (PayPal) — на 753%, до 2.8 мільярдів доларів. RLUSD (Ripple) — з 58 мільйонів до 1.1 мільярдів доларів, зростання на 1803%. USDG подвоїла свою капіталізацію, а USD1 з нуля виріс до 5.1 мільярдів доларів.

Не всі новачки демонструють зростання. USD0 знизився на 66%, а USDe від Ethena, досягши піку в жовтні (майже утричі), наприкінці року зросла на 23%. Навіть з урахуванням цього, конкуренція між USDT і USDC значно зросла.

Хто володіє стабільними монетами

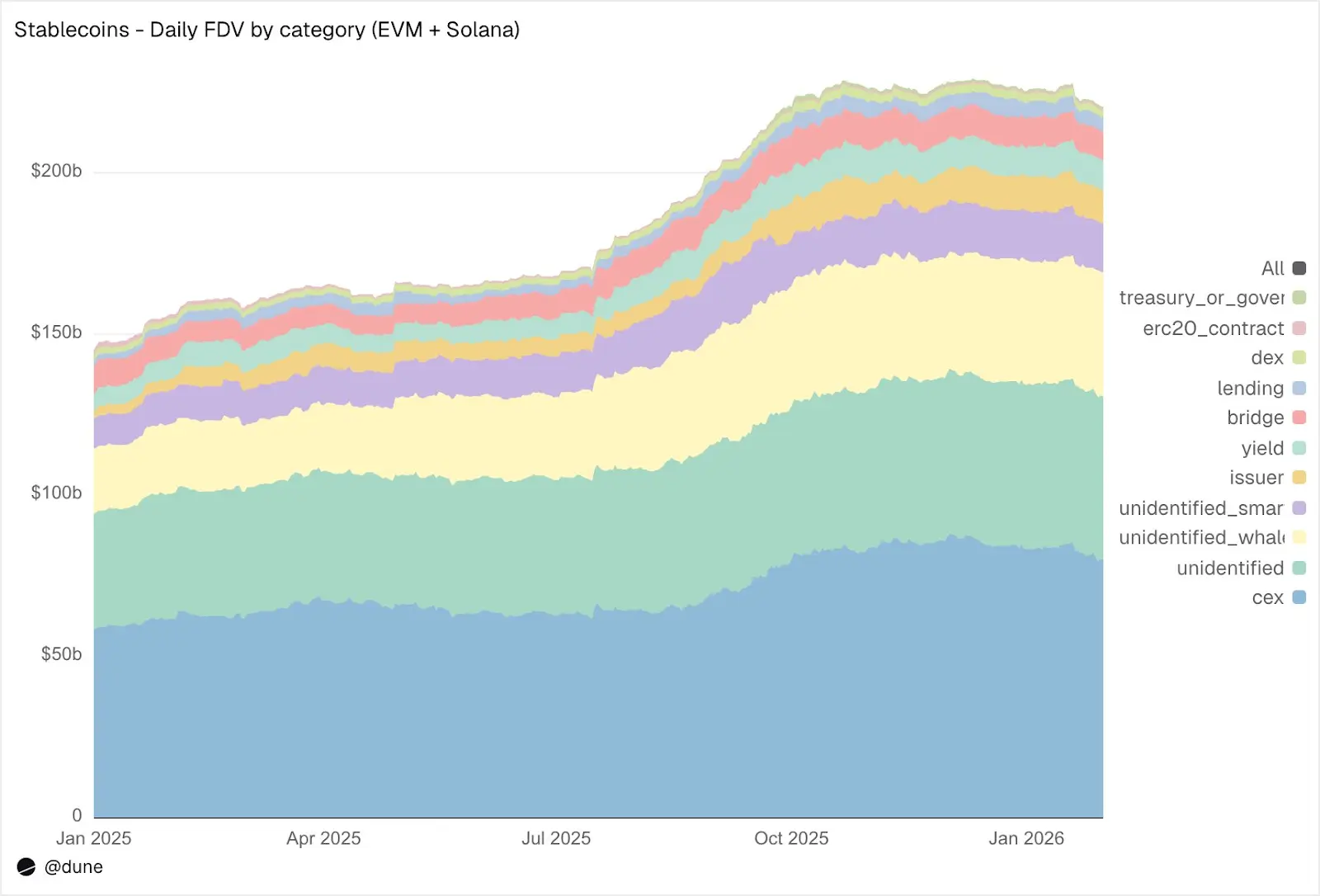

Більшість наборів даних про стабільні монети дають лише загальний обсяг пропозиції. Однак наш набір відстежує баланс на рівні гаманців і позначки адрес, тому можемо визначити, хто саме володіє цими монетами.

Джерело: Dune

На EVM і Solana найбільшими відомими власниками є централізовані біржі (CEX), з обсягом у 80 мільярдів доларів (у минулому — 58 мільярдів). Основна функція стабільних монет — це транзакції та розрахунки на біржах. Власники-кити мають 39 мільярдів доларів. Позиції у протоколах доходу майже подвоїлися і становлять 9.3 мільярдів доларів, що свідчить про зростання стратегій отримання доходу на блокчейні. Адреси емітентів (кошти та контракти емісії/спалення) зросли з 2.2 мільярдів до 10.2 мільярдів доларів, що відображає масштаб нових поставок на ринок.

Щодо якості маркування: лише 23% пропозиції належить повністю неідентифікованим адресам. Це високий рівень ідентифікації для on-chain даних, що важливо для розуміння реальних ризиків стабільних монет.

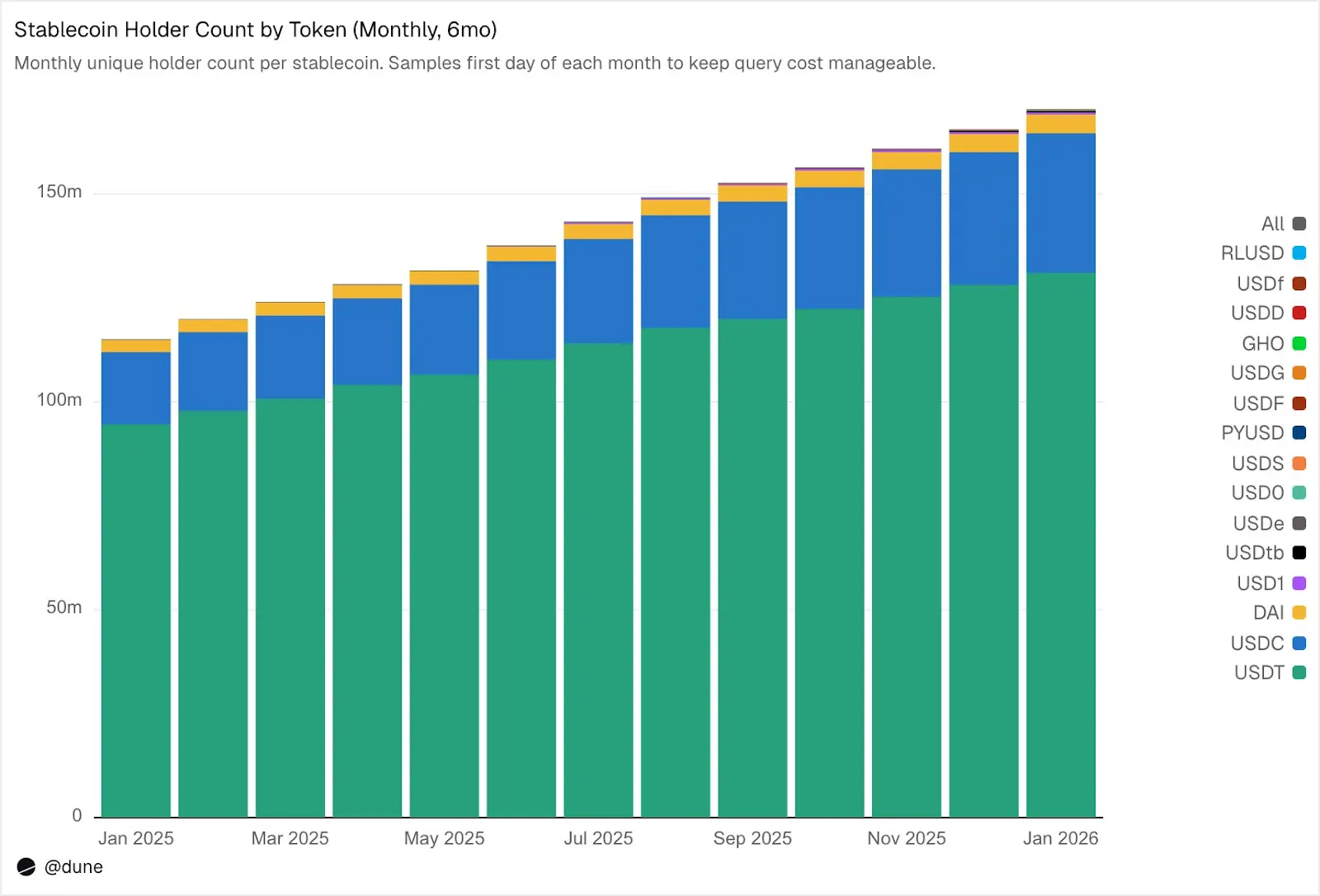

Власники — 172 мільйони, але з високою концентрацією

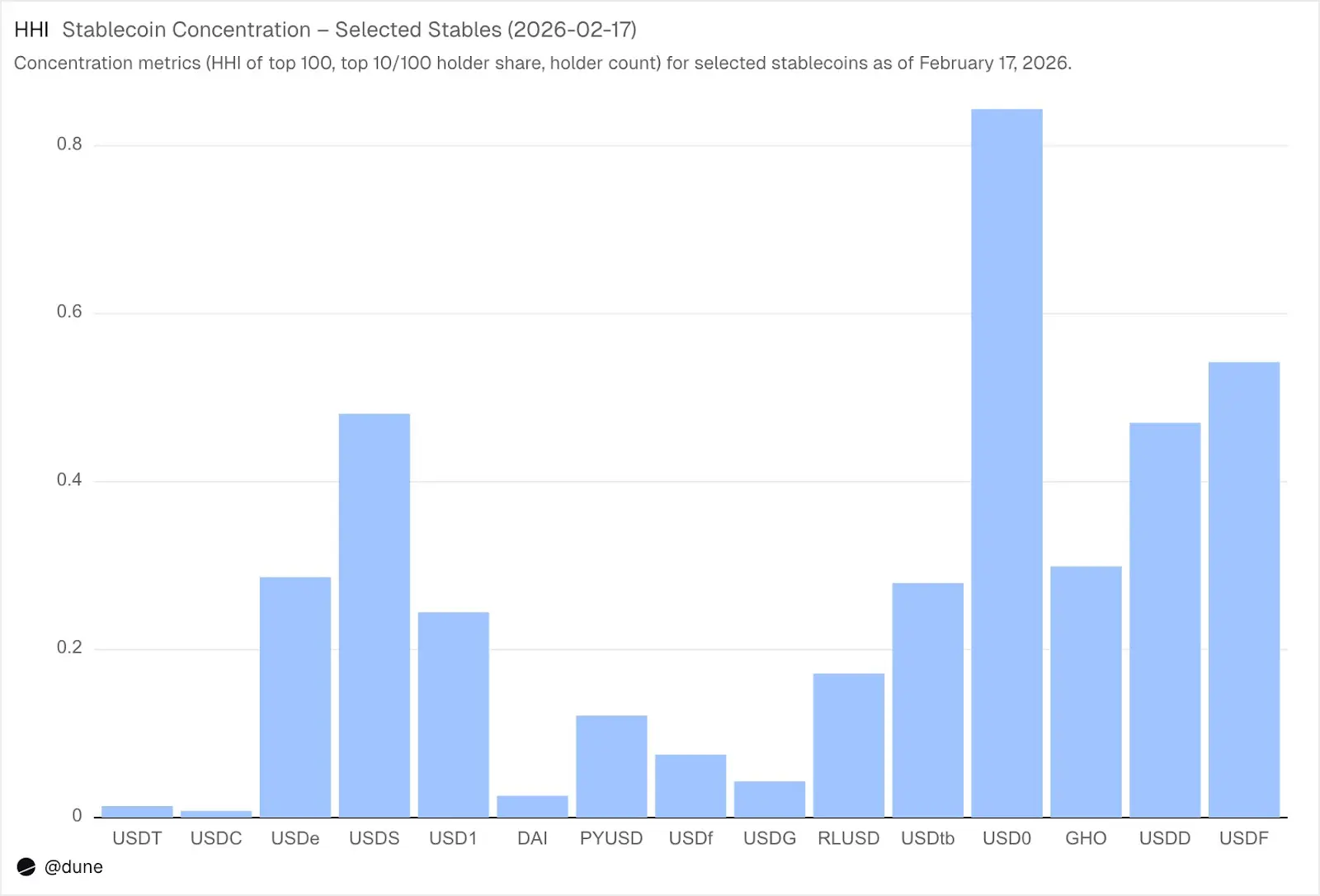

Станом на лютий 2026 року, 172 мільйони унікальних адрес володіють принаймні однією з 15 стабільних монет. З них USDT — 136 мільйонів, USDC — 36 мільйонів, DAI — 4.7 мільйонів. Розподіл дуже широкий: перші 10 гаманців володіють лише 23–26% пропозиції; індекс Герфіндаля-Хіршмана (HHI), що показує ступінь концентрації, нижчий за 0.03.

Джерело: Dune

Однак у інших стабільних монет ситуація кардинально інша. Перші 10 гаманців володіють від 60% до 99% пропозиції. USDS, хоча обсяг у обігу — 6.9 мільярдів доларів, — 90% з них зосереджено у 10 гаманцях (HHI 0.48); USDF — 99% у перших 10 (HHI 0.54); USD0 — 99% у перших 10 (HHI 0.84). Це означає, що навіть у великих гаманцях домінують один або два.

Джерело: Dune

Це не означає, що стабільні монети з високою концентрацією є проблемою. Деякі з них — нові, інші — цілком цілеспрямовано централізовані. Однак це означає, що їхні дані про пропозицію слід сприймати інакше, ніж USDT або USDC. Концентрація впливає на ризик відхилення курсу, глибину ринку та те, чи відображає обсяг реальний попит або ж інтерес кількох великих учасників. Аналізувати потрібно баланс усіх власників, а не лише підсумкові дані про емісію/спалення.

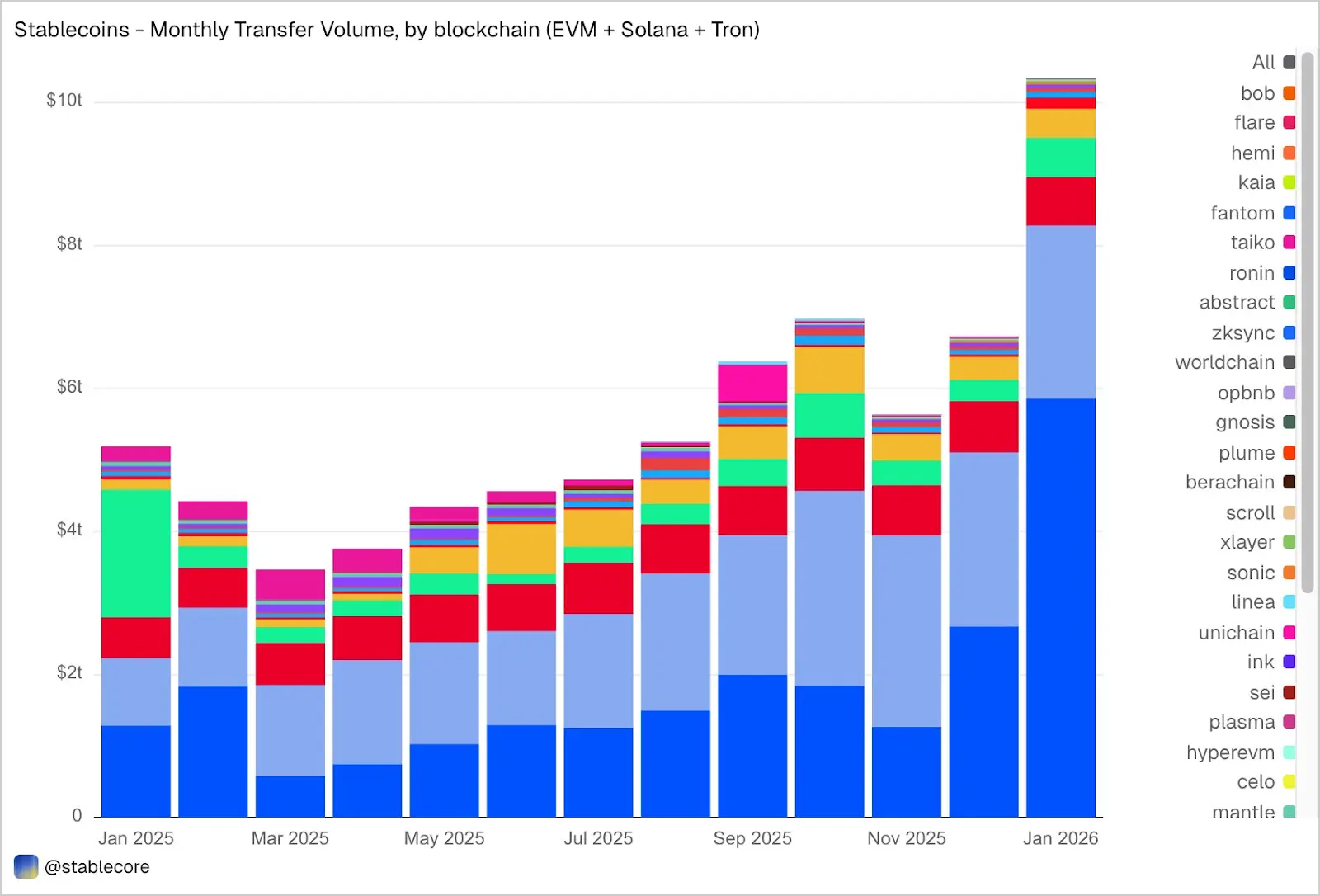

Обсяг трансакцій у січні — 10.3 трильйона доларів

У січні обсяг трансакцій стабільних монет на EVM, Solana і Tron склав 10.3 трильйонів доларів, що у двічі більше, ніж у січні 2025 року. Розподіл транзакцій по ланцюгах вражає і суттєво відрізняється від пропозиції: Base має лише 4.4 мільярди доларів у пропозиції, але лідирує з обсягом у 5.9 трильйонів доларів; Ethereum — 2.4 трильйони; Tron — 682 мільярди; Solana — 544 мільярди; BNB Chain — 406 мільярдів.

Джерело: Dune

За токенами, USDC домінує з обсягом у 8.3 трильйона доларів, майже у п’ять разів більше за USDT (1.7 трильйона), хоча його обсяг у пропозиції — у 2.7 рази менший. Швидкість і частота трансакцій USDC значно вищі за USDT. DAI — 138 мільярдів, USDS — 92 мільярди, USD1 — 43 мільярди.

Важливо, що ці дані є об’єктивними і нейтральними. Набір не фільтрує трансакції за ознакою «реальної» економічної активності, тому загальні обсяги можуть включати арбітражні, роботизовані, внутрішньо-ланцюгові або автоматизовані операції. Мета — показати об’єктивний стан on-chain активності, щоб користувачі могли застосовувати власні фільтри, наприклад, виключити роботизовані операції, виділити природний обіг або визначити більш релевантні критерії.

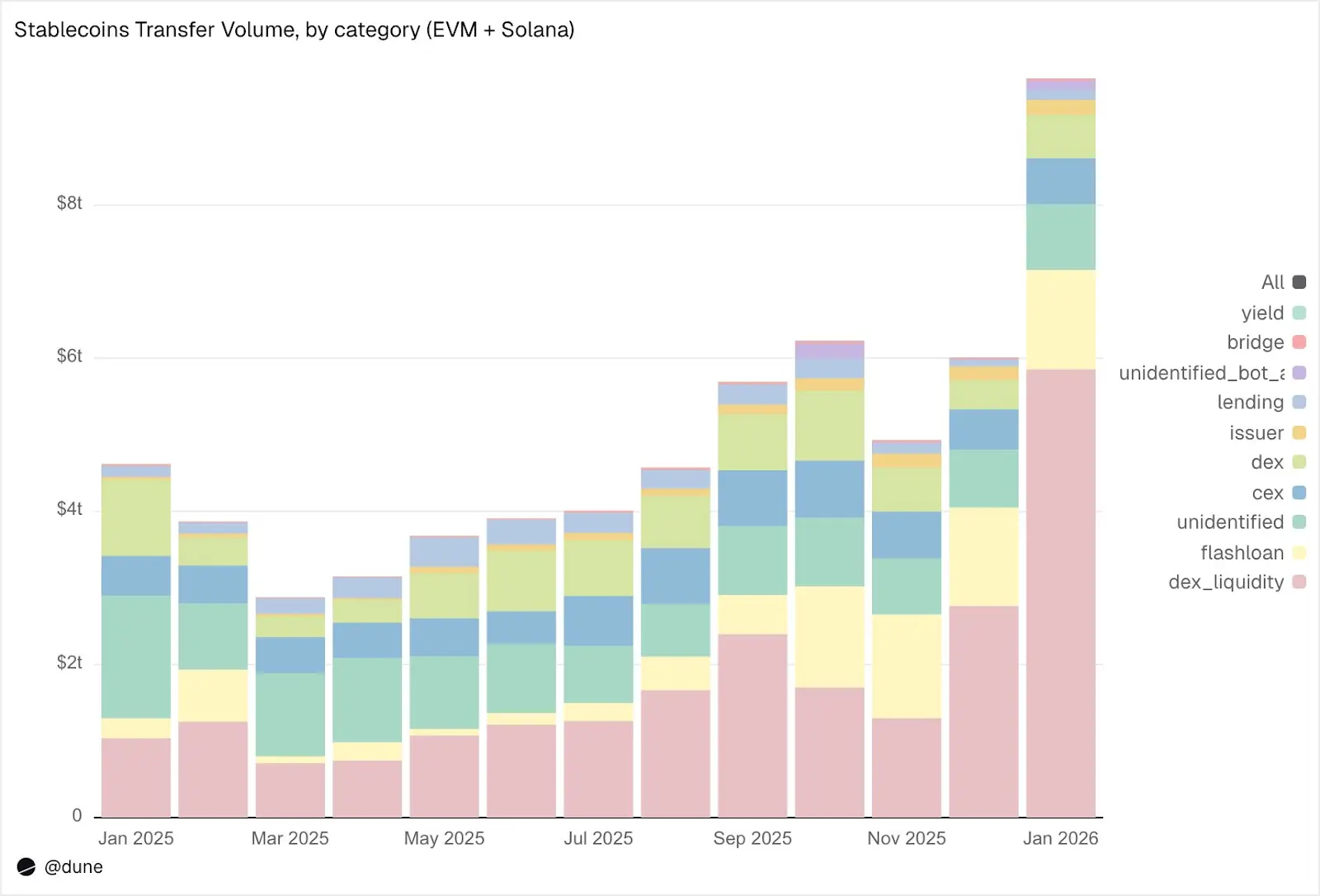

Що роблять стабільні монети?

Цей набір даних не лише позначає трансакції як «обсяг», а й класифікує їх за конкретними on-chain активностями:

Розподіл за січень:

1. Інфраструктура ринку (DEX-торги та ліквідність):

Ліквідність на DEX і вилучення: 5.9 трильйонів доларів. Це наймасовіший сценарій, що підкреслює роль стабільних монет як базових активів для автоматизованого маркет-мейкінгу.

Обміни на DEX (Swaps): 376 мільярдів доларів. Прямі операції через автоматизованих маркет-мейкерів.

Об’єднання цих двох категорій показує, що стабільні монети переважно використовуються як забезпечення для торгів і як базова інфраструктура ліквідності. Варто зазначити, що обсяг зосереджений у активностях, що стимулюються (наприклад, yield farming і активна оптимізація капіталу), а не лише у чистому торговому попиті.

2. Кредитування та капітальна ефективність (кредитування + flash loans):

Flash loans (позики та погашення): 1.3 трильйона доларів. Автоматизовані арбітражі та цикли ліквідації.

Кредитні операції: депозити, позики, погашення, виведення — 137 мільярдів доларів. Відображають короткострокову капітальну ефективність і структуроване кредитування.

3. Канали доступу (централізовані біржі і мости):

Обсяг на CEX: поповнення (224 мільярди), виведення (224 мільярди), внутрішні перекази (151 мільярд), всього 599 мільярдів доларів.

Мости між ланцюгами: поповнення і виведення — 28 мільярдів доларів. Ці потоки свідчать про важливу роль стабільних монет у міжбіржових операціях і міжланцюгових розрахунках.

4. Емітентські операції (монетарна діяльність):

Дії емітентів: емісія (28 мільярдів), спалення (20 мільярдів), регулювання відхилень (23 мільярди), інше — 106 мільярдів доларів. Це майже у 5 разів більше, ніж у минулому році (420 мільйонів).

5. Доходні протоколи

Діяльність у сфері доходних протоколів: 2.7 мільярда доларів. Це менша, але важлива частина, що тісно пов’язана з структурованими стратегіями і управлінням активами.

Загалом, 90% трансакцій проходять через відомі активності, що дозволяє детально аналізувати, як стабільні монети рухаються по кожному рівню технічної інфраструктури.

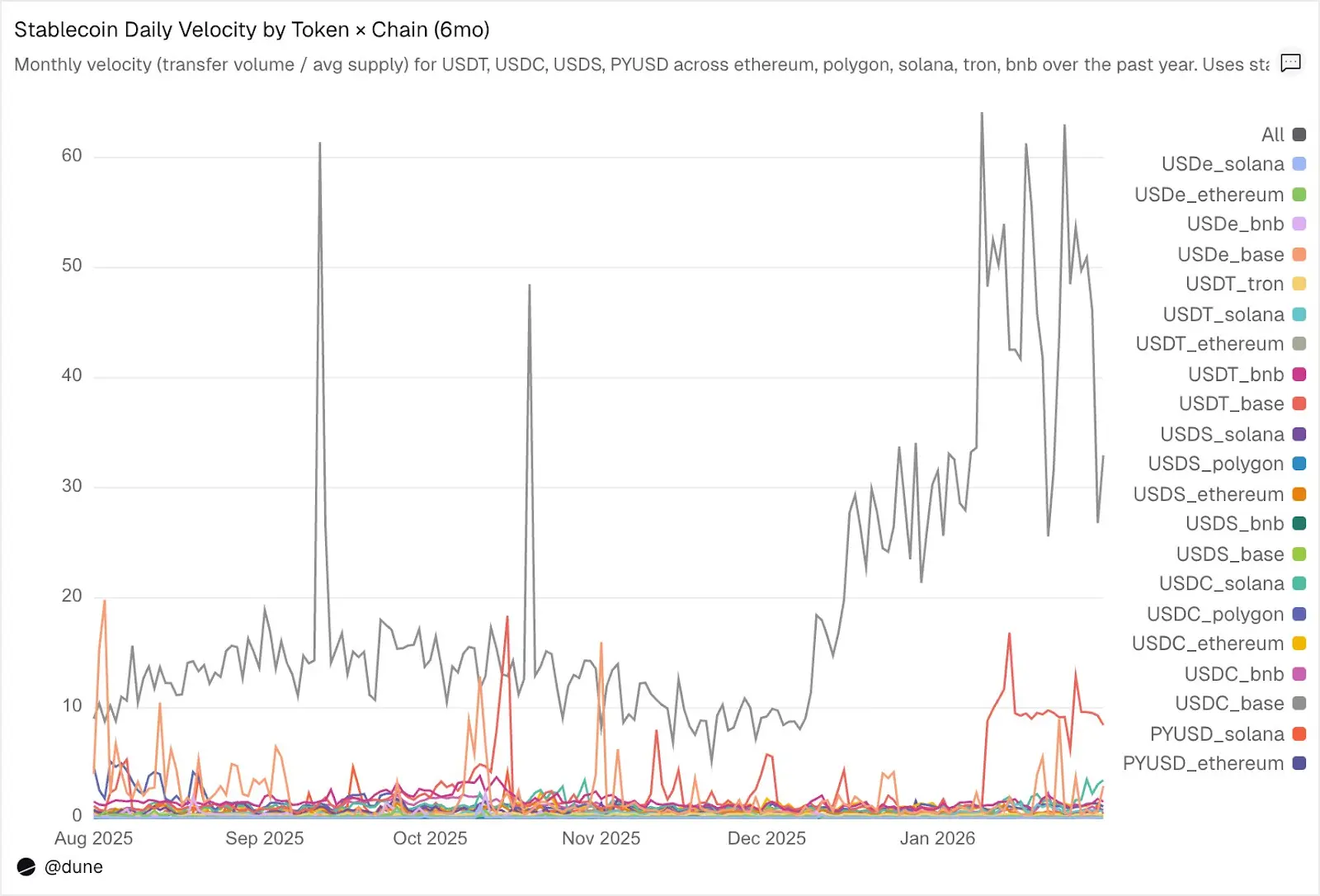

Швидкість обігу: один і той самий токен — різні світи

Щоденний обіг (обсяг трансакцій, поділений на обсяг пропозиції) — один із найнедооцінених показників у аналізі стабільних монет. Він відображає активність стабільної монети як засобу обміну, а не лише її володіння.

У досліджуваних токенів USDC і USDT знову виділяються особливо. Хоча між ними є різниця.

Джерело: Dune

USDC у Layer 2 і Solana має найвищу швидкість обігу. На Base швидкість USDC досягає 14 разів, що переважно зумовлено високочастотними операціями у DeFi. На Solana і Polygon — близько 1 разу; на Ethereum — 0.9 разу, майже весь обсяг щодня обертається.

USDT швидше за все на BNB і Tron. На BNB Chain швидкість — 1.4 разу, що відображає активну торгівлю; на Tron — 0.3 разу, з низьким обсягом, але стабільним, що відповідає ролі як основного каналу міжнародних платежів. На Ethereum швидкість — лише 0.2 разу, більша частина обсягу понад 1000 мільярдів доларів — нерухома.

USDe і USDS мають повільнішу швидкість обігу, що цілком свідомо. USDe на Ethereum має швидкість 0.09 разу, USDS — 0.5 разу. Обидва створені для отримання доходу: USDe зазвичай ставиться у заставу в sUSDe для отримання прибутку за стратегічними Delta-нейтральними схемами; USDS — у Sky Savings Rate для отримання доходу від протоколу. Значна частина пропозиції залишається нерухомою у депозитах, кредитних платформах (Aave) або структурованих циклах доходу. Низька швидкість — не недолік, а перевага: ці активи створені для накопичення доходу, а не для активного обігу.

Більше значення має ланцюг, а не токен. На Solana PYUSD має швидкість 0.6 разу, у 4 рази вищу за Ethereum (0.1). Тому один і той самий токен у різних екосистемах має різні сценарії використання.

Обсяг пропозиції і транзакцій частково відображають ситуацію. Швидкість обігу поєднує ці показники і дає уявлення, чи стабільна монета функціонує як активна інфраструктура або як нерухомі кошти.

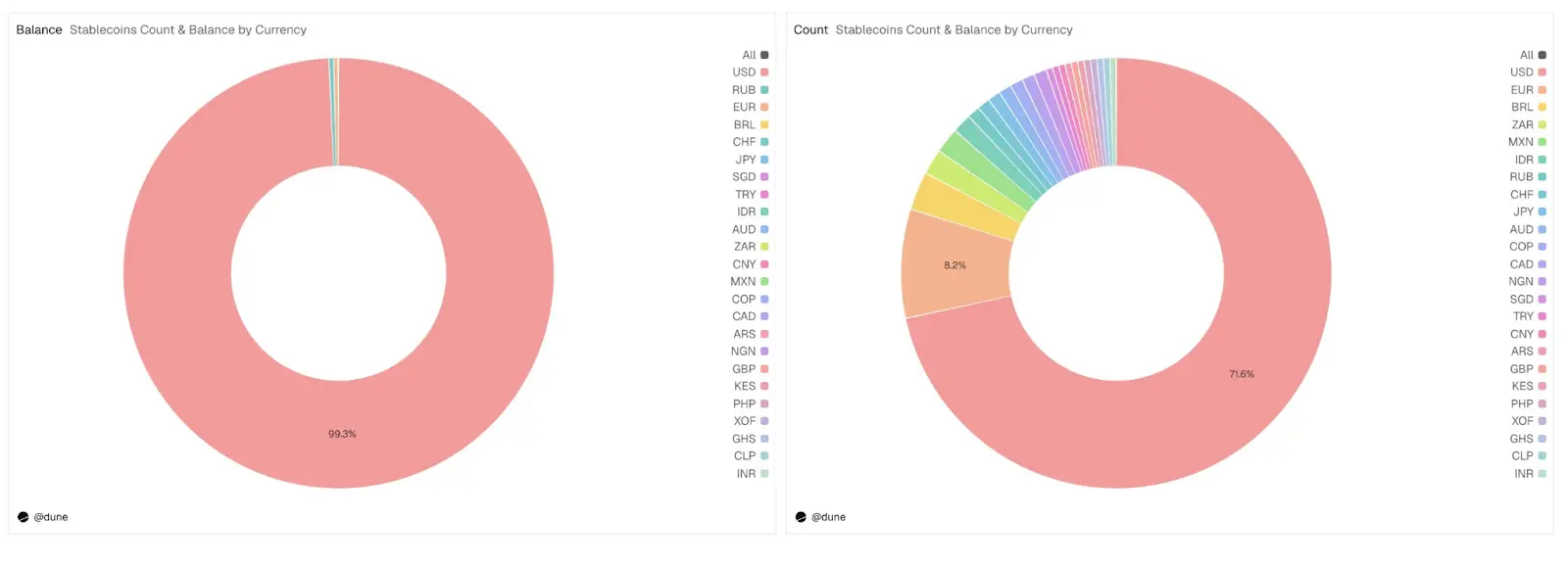

За межами долара

Цей аналіз зосереджений на 15 доларових стабільних монет, але повний набір даних охоплює понад 200 активів, що репрезентують понад 20 валют: євро (17 токенів, 9.9 мільйонів доларів), бразильський реал (1.41 мільйонів), японську ієну (130 мільйонів), а також токени, прив’язані до нігерійської найри, кенійського шилінга, южноафриканського ранду, турецької ліри, індонезійської рупії, сингапурського долара тощо.

Джерело: Dune

Обсяг пропозиції нестандартних валютних стабільних монет наразі становить лише 12 мільйонів доларів, але вже 59 токенів поширені по всіх шести континентах, що становить майже 30% від усіх токенів у наборі. Інфраструктура валютних стабільних монет у цих країнах активно розвивається, і дані про їхній розвиток уже зібрані.