Мінфін попереджає про поправки до закону, розширюючи визначення підозрілих рахунків до 14 ознак, що охоплюють часті відкриття рахунків та аномальні віртуальні акаунти. Банки у разі виявлення серйозних правопорушень можуть безпосередньо повідомляти прокуратуру вищого рівня, а порушники можуть бути оштрафовані на максимум 50 мільйонів нових ізольованих доларів.

Мінфін попереджає про поправки до банківського закону, включаючи 14 ознак підозрілих рахунків

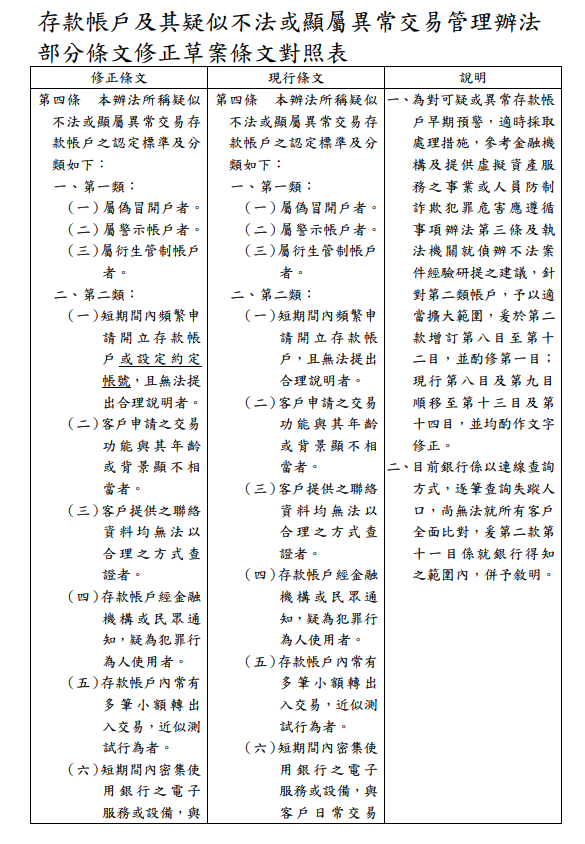

Бюро банків Мінфіну 3 лютого повідомило, що буде внесено зміни до «Положень щодо управління депозитними рахунками та їх підозрілими або незаконними транзакціями», зосереджуючись на регулюванні «другого типу рахунків», які ще не підтверджені як незаконні, але мають ознаки аномалії.

Поточні підозрілі рахунки поділяються на два типи: найсуворіше контролюються рахунки першого типу, а у цій поправці визначення ознак підозрілих рахунків другого типу значно розширюється з існуючих категорій до 14, і очікується, що вони набудуть чинності вже у середині квітня.

Нові норми посилюють зв’язки з правоохоронними органами, і якщо банк виявляє серйозні або невідкладні правопорушення, він може безпосередньо повідомляти прокуратуру вищого рівня для координації та раннього втручання. Якщо банк не повідомить про підозрілий рахунок відповідно до правил, Мінфін може застосувати штраф до 50 мільйонів нових ізольованих доларів за порушення внутрішнього контролю.

Мінфін фокусується на фізичних особах та віртуальних акаунтах, додаючи нові сигнали тривоги

Згідно з таблицею порівняльних положень проекту змін, опублікованою Бюро банків Мінфіну, у статті 4 зазначено, що для раннього попередження про підозрілі рахунки та враховуючи досвід правоохоронних органів, розширюється визначення ознак другого типу рахунків:

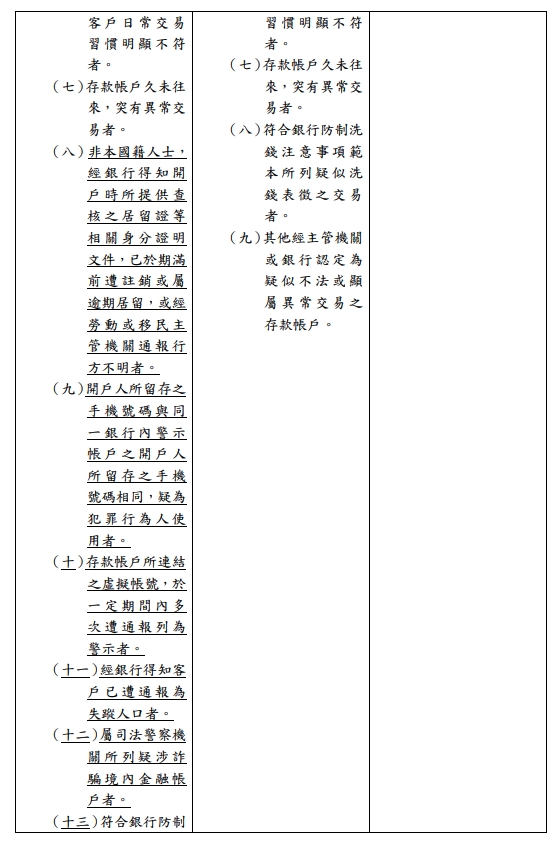

- Часті заявки на відкриття депозитних рахунків у короткий термін або встановлення фіксованих акаунтів без можливості надати обґрунтовані пояснення.

- Іноземці, для яких банк отримав відповідні документи, наприклад, скасоване посвідчення на проживання або прострочений статус, або у разі повідомлення про невідомі дії.

- Власник рахунку з мобільним номером, що співпадає з номером у іншому підозрілому рахунку в тому ж банку.

- Віртуальні акаунти, пов’язані з депозитними рахунками, що багато разів повідомлялися як підозрілі за певний період.

- Клієнт, який вже був повідомлений як зниклий безвісти.

- Вважається підозрілим у рамках кримінального провадження або поліції, наприклад, щодо шахрайства у внутрішніх фінансових рахунках.

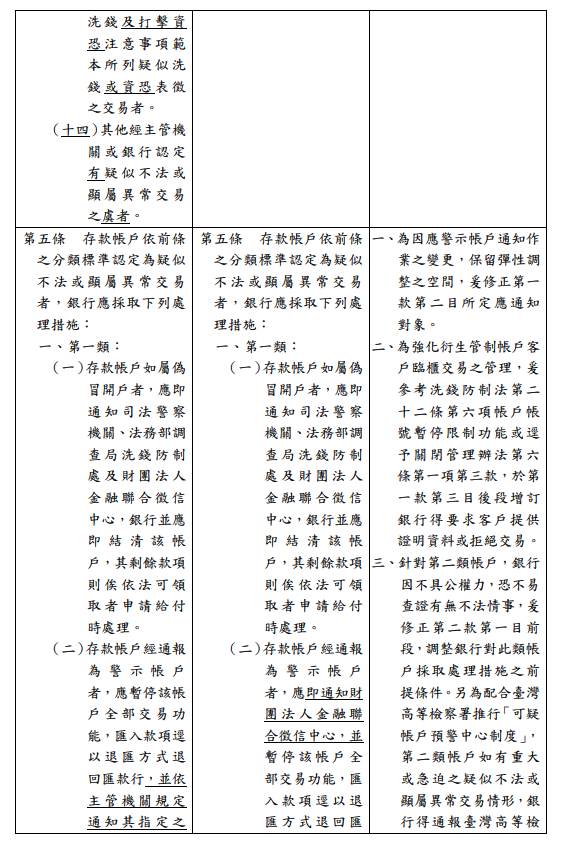

Крім того, стаття 5 передбачає, що у співпраці з ініціативою прокуратури щодо створення «Центру попередження підозрілих рахунків», банки матимуть право у разі серйозних або невідкладних випадків негайно повідомляти прокуратуру, не обмежуючись традиційними правоохоронними органами, що підвищить ефективність боротьби з злочинами.

Детальніше про зміни щодо другого типу рахунків можна переглянути у наступних скріншотах:

Обман та зручність: дилеми для банків і законослухняних громадян

З посиленням боротьби з шахрайством зростає увага до того, чи не заходять банківські заходи надто далеко.

У вересні 2025 року, Тайсіньський банк через суворі заходи контролю заблокував багато рахунків без попередження, і користувачам доводилося особисто приходити до відділень для пояснення походження кожної дрібної транзакції, що викликало значне невдоволення.

Тоді Мінфін наголосив, що банки мають балансувати між управлінням ризиками та обслуговуванням клієнтів, і перед блокуванням слід повідомляти клієнта, окрім випадків, коли вимагає правоохоронний орган або зв’язок з клієнтом неможливий, щоб уникнути «масового» ураження прав невинних громадян.

- **Повідомлення:**Все для боротьби з шахрайством! Часті блокування рахунків у Тайсіньському банку викликали критику та обурення громадськості, і Мінфін висловив свою позицію

Щодо розширення ознак підозрілих рахунків у цій поправці, доцент кафедри фінансів університету політичних наук Ін Нейпінг у інтерв’ю «Публічному телебаченню» зазначив, що банкам потрібно одночасно виконувати вимоги регулятора щодо запобігання шахрайству та мінімізувати непотрібний вплив на звичайних вкладників, і баланс між цими двома аспектами стане великим викликом для банківської сфери у майбутньому.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.