Недавно Департамент внутренних доходов Специального административного района Гонконга (“Гонконг”) обновил раздел часто задаваемых вопросов (FAQ), чтобы объяснить, как определить приписывание налогового резидентства в рамках Всеобъемлющей системы двойного налогообложения и предотвращения уклонения от налогов в материковой части и Гонконге (“CDA”) для физических лиц, которые могут считаться резидентами как материкового Китая, так и Гонконга.

С ростом более тесных экономических обменов между двумя регионами трансграничная работа и жизнь в этих двух местах стали нормой, и многие люди живут жизнью, «работая в Гонконге и живя на материке». Когда соответствующие стандарты резидентов обоих мест одновременно выполняются, правило оценки играет ключевую роль в применении налоговой системы. Нажмите здесь, чтобы прочитать оригинальную статью

Обзор налоговых соглашений между материковым Китаем и Гонконгом

Материковый Китай:

Физические лица, проживающие в Китае, — это лица, имеющие домициль в Китае или не имеющие в Китае, но проживающие в Китае в общей сложности 183 дня в налоговом году. Среди них «домициль» определяется как место постоянного проживания в Китае из-за регистрации домохозяйства, семейных и экономических интересов. На практике материк считает постоянное проживание основным критерием, и сохранение регистрации домохозяйства на материке, скорее всего, будет считаться с намерением постоянного проживания и, следовательно, признанным налоговым резидентом материка.

В Гонконге:

Физическое лицо, являющееся налоговым резидентом Гонконга, означает лицо, которое обычно проживает в Гонконге или находилось в Гонконге более 180 дней в соответствующем году оценки или более 300 дней в течение двух последовательных лет оценки. По сравнению с материком, определение налоговых резидентов в Гонконге больше сосредоточено на статусе де-факто проживания и экономических связях, а не на законном постоянном проживании или регистрации домохозяйства.

Учитывая объективные различия в налоговых системах, таких как признание статуса резидента и расчёт налогового года, трансграничные работники могут одновременно соответствовать стандартам резидентов обоих мест и сталкиваться с налоговыми конфликтами, вызванными двойным видом жительства. 21 августа 2006 года материк и Гонконг официально подписали Всеобъемлющее соглашение для предотвращения двойного налогообложения и уклонения от уплаты налогов.

Логика суждения по налоговой идентичности: правило Габби

Для разрешения юрисдикционных конфликтов «Комплексное соглашение» вводит правило равенства, которое широко используется в области международного налогообложения и является важным правилом для разрешения конфликтов по двойному налоговому резидентству между физическими лицами из-за юридических различий в различных налоговых юрисдикциях.

Согласно правилу Габби в рамках Всеобъемлющего соглашения, налоговый статус физических лиц, соответствующих критериям налогового резидентства как на материке, так и в Гонконге, определяется в следующем порядке:

-

В какой партии у них постоянное место жительства;

-

С какой партией у них более тесные личные и экономические отношения;

-

В какой партии они обычно живут;

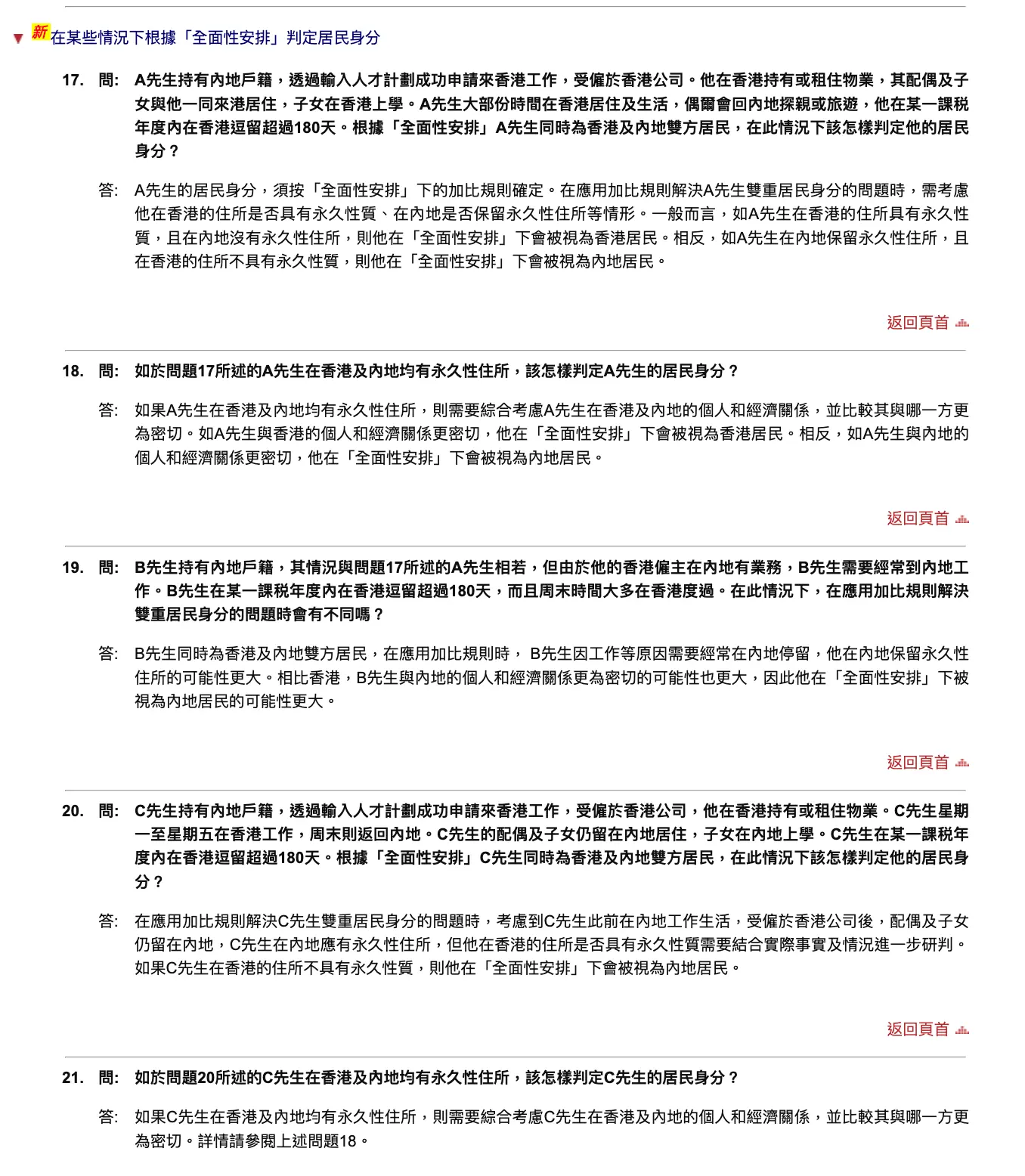

-

Компетентные органы обеих сторон ведут переговоры и урегулируют вопрос, чтобы определить, к какому жителю стороны они принадлежат.

Важно отметить, что эти критерии приоритизированы, и последний критерий применяется только тогда, когда предыдущий критерий не решает проблему.

Обновление FAQ: Как работает правило Габби в реальных ситуациях

Значимость этого обновления FAQ заключается в использовании более реалистичных кейсов (Q17-Q21), чтобы показать, как определить право собственности на отдельных налоговых резидентов согласно правилу Габби в распространённых ситуациях, таких как «план талантов» и «жизнь в городе-близнецах».

В различных случаях Департамент внутренних доходов Гонконга не даёт абсолютного ответа на определение налогового резидентства, но перечисляет факторы, которые могут учитываться при определении места жительства, включая: личную регистрацию домохозяйства на материке; где супруг, дети и другие ключевые члены семьи живут, работают и учатся долгое время; корпоративные акции; Место выплаты зарплаты и выплат по социальному обеспечению и так далее. Эти факторы являются убедительным доказательством «тесных экономических интересных отношений».

Таким образом, один фактор, такой как наличие регистрации домохозяйства на материке и то, пробило ли лицо в Гонконге более 180 дней в налоговом году, не является решающим фактором для определения места жительства по правилу Габи и всё равно может считаться резидентом Гонконга по «комплексной системе». Это не значит, что основные критерии, такие как «количество дней пребывания», не имеют значения, но с помощью правила Габи для определения суждения используются различные факторы.

Краткое содержание

В целом, обновление часто задаваемых вопросов Департамента внутренних доходов Гонконга не является существенной корректировкой на институциональном уровне, а является ярким практическим руководством — для частых трансграничных групп, чтобы уточнить правила определения собственности налоговых резидентов. С улучшением возможностей налогового надзора и укреплением прозрачности налоговой информации налоговые органы двух регионов будут более точно определять фокусы личных экономических интересов, а трансграничное управление налогами также развивается в более утончённом направлении.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.