Encontrar Alvos de Investimento a Longo Prazo que Possam Resistir a Mercados de Alta e Baixa

Encaminhar o Título Original 'Sifting for Gold: Encontrar Alvos de Investimento a Longo Prazo que Possam Resistir a Mercados de Touros e Ursos (Edição de 2025 - Parte 1)’

Introdução: O Mercado Baixista de Altcoins - O Investimento Baseado em Fundamentos Ainda Funciona

Sem dúvida, este ciclo de mercado de touro tem sido o pior desempenho para altcoins.

Ao contrário dos ciclos de mercado de touro anteriores, onde as altcoins mostraram um forte desempenho de preços depois do início da alta — levando a uma queda rápida da dominância do BTC — este ciclo viu a dominância do BTC subir constantemente de cerca de 38% desde que o mercado atingiu o fundo em novembro de 2022 para agora firmemente acima de 61%. Isso aconteceu apesar de uma rápida expansão no número de altcoins durante este ciclo, sublinhando a relativa fraqueza dos preços das altcoins.

Tendência de Dominância do BTC. Fonte: Tradingview

À medida que o ciclo de mercado atual progrediu até este ponto, confirma em grande parte as projeções feitas pela Mint Ventures em seu artigo de março de 2024 intituladoPreparando-se para a Longa Corrida do Touro: Os Meus Pensamentos sobre as Etapas Deste Ciclo.” Nesse artigo, o autor sugeriu:

- Entre os quatro principais impulsionadores deste mercado em alta, três estão presentes enquanto um está ausente:

- Halving do BTC (antecipação de ajuste de oferta e demanda), √

- Afrouxamento ou afrouxamento esperado da política monetária, √

- Relaxamento das políticas regulatórias,√

- Inovação em novos modelos de ativos e modelos de negócios, ×

Como resultado, o autor aconselhou a redução das expectativas para os preços das altcoins do ciclo anterior — incluindo plataformas de contratos inteligentes (L1/L2), jogos, DePIN, NFTs e DeFi. Como resultado, a estratégia recomendada para este ciclo de alta foi:

- Alocar uma proporção maior de fundos para BTC e ETH (com uma preferência mais forte por BTC, enfatizando BTC como o investimento de longo prazo primário).

- Manter exposição controlada a altcoins como DeFi, GameFi, DePIN e NFTs.

- Procurar oportunidades alfa em setores emergentes e novos projetos, incluindo moedas Meme, IA e o ecossistema BTC.

Até à data de publicação do artigo, a correção das estratégias acima mencionadas foi basicamente verificada (exceto pelo desempenho insatisfatório do ecossistema BTC).

No entanto, vale a pena notar que, apesar do fraco desempenho da maioria dos projetos de altcoin durante este ciclo, algumas altcoins de destaque superaram o BTC e o ETH no último ano. Os exemplos mais notáveis são Aave e Raydium, que foram destacados no relatório de julho de 2024 da Mint Ventures intitulado "LongoAltcoins Keep Falling — Is It Time to Revisit DeFi?publicado no ponto mais baixo do mercado para altcoins.

Desde o início de julho do ano passado, Aave alcançou um ganho máximo de mais de 215% em relação ao BTC e 354% em relação ao ETH. Mesmo após uma significativa retração de preço, Aave ainda está 77% acima em relação ao BTC e 251% em relação ao ETH.

Tendência da taxa de câmbio Aave/BTC, fonte: Tradingview

Desde o início de julho do ano passado, o maior aumento do Ray em relação ao BTC excedeu os 200%, e o seu maior aumento em relação ao ETH foi de 324%. Atualmente, devido à queda geral do ecossistema Solana e aos principais efeitos negativos da Dex desenvolvida internamente pela Pump.fun, o aumento do Ray em relação ao BTC ainda é positivo, e também supera significativamente o ETH.

Tendência da taxa de câmbio Ray/BTC, fonte: Tradingview

Tendo em consideração que o BTC e o ETH (especialmente o BTC) superaram significativamente a maioria dos projetos de altcoin neste ciclo, o desempenho do preço da Aave e da Ray é ainda mais destacado entre os muitos projetos de altcoin.

A razão para isso é que, comparado com a maioria dos projetos de altcoin, Aave e Raydium têm fundamentos melhores, como refletido no fato de que seus dados principais de negócios atingiram recordes neste ciclo, e eles têm moats únicas, com expansão estável ou rápida da participação de mercado.

Mesmo no “mercado de urso de altcoins”, apostar em projetos com fundamentos excepcionais pode gerar retornos alfa que excedem os de BTC e ETH. Este é também o principal propósito do nosso trabalho de pesquisa de investimento.

Neste relatório de pesquisa, a Mint Ventures identificará projetos de alta qualidade com fundamentos sólidos entre milhares de projetos de criptomoeda listados, acompanhará seu desempenho empresarial recente e participação de mercado, analisará suas vantagens competitivas, avaliará seus desafios e riscos potenciais, e fornecerá certas referências para sua valoração.

O que precisa de ser enfatizado é:

- Os projetos mencionados neste artigo têm vantagens e atrativos em alguns aspectos, mas também têm vários problemas e desafios. Pessoas diferentes podem ter julgamentos completamente diferentes sobre o mesmo projeto após lerem este artigo.

- Da mesma forma, os projetos que não são mencionados neste artigo não significam que tenham "fundamentos fracos", nem significa que "não somos otimistas sobre eles". Você é bem-vindo para recomendar projetos nos quais você está otimista e as razões pelas quais.

- Este artigo é o pensamento em estágio dos dois autores até à data da publicação. Pode mudar no futuro, e as opiniões são altamente subjetivas. Também pode haver erros em factos, dados e lógica de raciocínio. Todas as opiniões expressas neste artigo não são conselhos de investimento. Críticas e discussões adicionais de colegas e leitores são bem-vindas.

Vamos analisar o estado comercial do projeto, a situação da concorrência, os principais desafios e riscos e o estado de avaliação a partir de várias perspetivas. O seguinte é o texto principal.

1. Setor de Empréstimos: Aave, Morpho, Kamino, MakerDao

O DeFi continua a ser o setor com o Product-Market Fit (PMF) mais bem-sucedido na indústria cripto. Dentro do DeFi, o empréstimo é um dos sub-setores mais cruciais, caracterizado por uma demanda de utilizadores madura e uma receita de negócio estável. Este setor acolhe inúmeros projetos de alta qualidade, tanto estabelecidos como emergentes, cada um com os seus pontos fortes e fracos.

Para projetos de empréstimo, os indicadores mais críticos são o tamanho do empréstimo (Empréstimos ativos) e a receita do protocolo (Receita). Além disso, o indicador de despesas do protocolo - Incentivos de Token - também deve ser avaliado.

1.1 Aave: O Rei do Empréstimo

Aave é um dos poucos projetos que navegou com sucesso por três ciclos cripto, mantendo um crescimento de negócios estável. Originalmente completou seu financiamento via uma ICO em 2017 (na época, o projeto era chamado de Lend, operando como uma plataforma de empréstimo entre pares). Durante o ciclo anterior, Aave ultrapassou a então principal plataforma de empréstimo, Compound, e desde então manteve sua posição como o principal protocolo de empréstimo em volume de transações.

Estado dos negócios

O modelo de negócio principal da Aave é operar uma plataforma de empréstimo pool-to-peer, gerando receitas através de juros provenientes de empréstimos e multas de liquidação durante liquidações de garantias. Além disso, o negócio de stablecoin da Aave, GHO, está agora no seu segundo ano de operação e espera-se que gere receitas diretas de juros para a Aave.

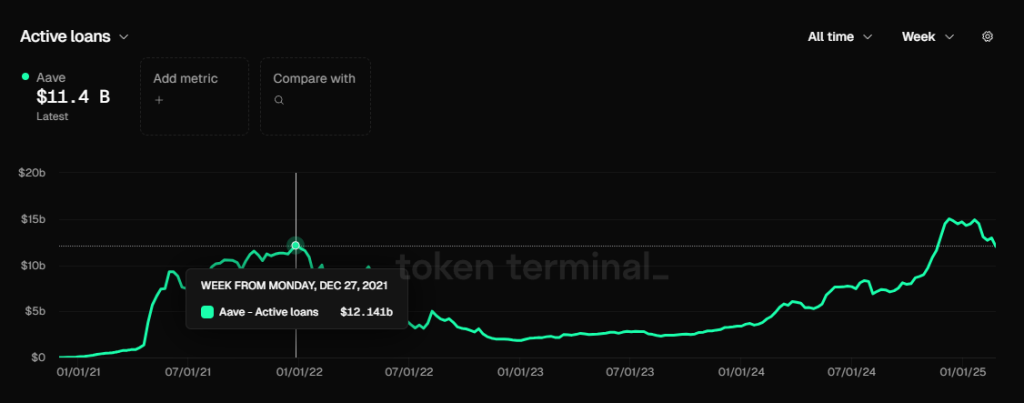

Tamanho do empréstimo (Empréstimos ativos)

O tamanho do empréstimo da Aave, fonte de dados: Tokenterminal

O tamanho do empréstimo da Aave excedeu o pico de 12,14 biliões na ronda anterior (novembro de 2021) desde novembro do ano passado. O pico atual é no final de janeiro de 25, quando o volume de empréstimos era de 15,02 biliões de dólares americanos. Recentemente, à medida que o entusiasmo pelas transações de mercado arrefeceu, o tamanho do empréstimo também diminuiu e é atualmente de cerca de 11,4 biliões de dólares americanos.

Receita do Protocolo (Receita)

Receita do protocolo da Aave, fonte de dados: Tokenterminal

Como o tamanho do empréstimo, a receita do protocolo da Aave tem consistentemente excedido o nível mais alto em outubro de 2021 desde novembro do ano passado. Nos últimos três meses, a receita semanal do protocolo da Aave tem estado acima de US$3 milhões na maior parte dos últimos três meses (excluindo a receita de juros do GHO). No entanto, nas últimas duas semanas, à medida que o calor do mercado diminuiu e as taxas de juros de mercado caíram, a receita semanal do protocolo voltou ao nível de mais de US$2 milhões.

Incentivos de Token

Despesa de incentivo de token Aave, fonte de dados: Aave Analytics

Aave mantém atualmente um programa substancial de incentivos de tokens, com 822 tokens Aave distribuídos diariamente. A um preço de mercado da Aave de $245, isso equivale a aproximadamente $200,000 em incentivos diários. Este valor de incentivo relativamente alto é em grande parte devido ao aumento significativo no preço do token da Aave nos últimos seis meses.

No entanto, é importante notar que, ao contrário da maioria dos projetos que incentivam diretamente atividades essenciais do usuário, como depósitos e empréstimos, os incentivos de token da Aave não estão diretamente ligados a essas ações. Em vez disso, os incentivos são alocados ao Módulo de Segurança de Depósito (DSM). Como resultado, os dados de atividade de empréstimo e empréstimo da Aave ainda são impulsionados pela demanda orgânica.

Na opinião do autor, a escala de incentivos para o módulo de segurança da Ave continua a ser excessiva e poderia ser reduzida em pelo menos 50%. No entanto, com a próxima implementação do novo modelo econômico da Aave, particularmente a introdução do novo Módulo de Seguro Umbrella, os tokens Aave não serão mais usados como incentivos para esse fim.

Para mais informações sobre o novo modelo econômico da Aave, pode consultar o relatório da Mint Ventures publicado no ano passado, intitulado: "Iniciar recompras e dividendos, atualizar o módulo de segurança: Uma análise aprofundada do novo modelo econômico da Aave."

Competição

Do ponto de vista da escala de empréstimos (cadeia EVM), a quota de mercado da Aave tem sido relativamente estável e tem ocupado sempre o primeiro lugar no mercado desde junho de 2021. Na segunda metade de 2023, a sua quota de mercado caiu abaixo de 50%, mas retomou a sua tendência ascendente desde 2024 e encontra-se atualmente basicamente estável em cerca de 65%.

Fonte de dados: Tokenterminal

Vantagem competitiva da Aave

Até à análise do autor da Aave em julho do ano passado, as vantagens competitivas principais da Aave não mudaram muito, vindo principalmente de quatro aspectos:

Acumulação contínua de crédito de segurança: A maioria dos novos protocolos de empréstimo terá incidentes de segurança dentro de um ano após o lançamento. Até agora, a Aave não teve nenhum incidente de segurança ao nível do contrato inteligente. O crédito seguro acumulado através da operação sem riscos e suave de uma plataforma é frequentemente a principal prioridade para os utilizadores de Defi ao escolher uma plataforma de empréstimo, especialmente utilizadores com fundos maiores. Por exemplo, Justin Sun é um utilizador de longo prazo da Aave.

Efeito de rede bilateral: Como muitas plataformas da Internet, o empréstimo Defi é um típico mercado de dois lados. Os usuários depositantes e mutuários são o fornecimento e a demanda um do outro. O crescimento da escala unilateral de depósitos e empréstimos estimulará o crescimento do volume de negócios do outro lado, tornando mais difícil para os concorrentes subsequentes acompanharem. Além disso, quanto mais abundante for a liquidez geral da plataforma, mais suave será a entrada e saída de depósitos e empréstimos, e mais provável é que seja favorecida por usuários de grande capital, o que por sua vez estimula o crescimento do negócio da plataforma.

Excelente nível de gestão DAO: O protocolo Aave implementou totalmente a gestão baseada em DAO. Comparado com o modelo de gestão centralizada da equipe, a gestão baseada em DAO tem uma divulgação de informações mais completa e uma discussão comunitária mais completa sobre decisões importantes. Além disso, a comunidade da DAO da Aave é ativa em um grupo de instituições profissionais com altos níveis de governança, incluindo principais VCs, clubes universitários de blockchain, market makers, provedores de serviços de gestão de risco, equipes de desenvolvimento de terceiros, equipes de consultoria financeira, etc., com fontes diversas e participação ativa na governança. Julgando pelos resultados operacionais do projeto, a Aave, como um recém-chegado nos serviços de empréstimos peer-to-peer, alcançou um melhor equilíbrio entre crescimento e segurança no desenvolvimento de produtos e expansão de ativos, ultrapassando seu irmão mais velho, o Compound. Nesse processo, a governança da DAO desempenhou um papel-chave.

Ocupação ecológica multi-cadeia: Aave está implantado em quase todas as EVM L1\L2, e o TVL está basicamente na liderança de cada cadeia. Na versão V4 em desenvolvimento pela Aave, a liquidez multi-cadeia será conectada em série, e as vantagens da liquidez cross-chain serão mais óbvias. No futuro, a Aave se expandirá para Aptos (a primeira cadeia não-EVM), Linea, e retornará para Sonic (anteriormente Fantom).

Principais desafios e riscos

Embora a quota de mercado da Aave tenha aumentado continuamente ao longo do último ano, o rápido crescimento do seu concorrente emergente Morpho não pode ser ignorado.

Ao contrário da Aave, onde as categorias de ativos, parâmetros de risco e gestão de oráculos são controlados centralmente pela Aave DAO, o Morpho adota um modelo mais aberto: fornece um protocolo de base de empréstimo aberto que permite a criação sem permissão de mercados de empréstimo independentes. Os utilizadores podem escolher livremente ativos de garantia, parâmetros de risco e oráculos. Além disso, o Morpho introduziu Vaults, que são geridos por instituições terceiras especializadas, como a Gauntlet. Os utilizadores podem depositar fundos diretamente nestes Vaults, e as instituições gestoras avaliam os riscos e decidem alocar os fundos para mercados de empréstimo para gerar retornos.

Esta abordagem aberta e modular permite que o ecossistema Morpho penetre rapidamente em mercados de empréstimos mais recentes ou de nicho. Por exemplo, projetos inovadores de stablecoin como Usual e Resolv já construíram mercados de empréstimos no Morpho, permitindo que os usuários participem de estratégias de loop para ganhar recompensas ou pontos do projeto.

Para obter mais informações sobre Morpho, irei analisá-lo detalhadamente mais tarde.

Além da concorrência de projetos dentro do ecossistema Ethereum, a Aave também enfrenta desafios de outras cadeias de camada 1 de alto desempenho. Se ecossistemas como Solana continuarem a avançar sobre a dominação do Ethereum, a Aave, que está fortemente focada no Ethereum, sem dúvida enfrentará limitações de crescimento.

Além disso, a natureza altamente cíclica do mercado cripto afeta diretamente a demanda do usuário da Aave. Durante os ciclos de baixa do mercado, as oportunidades especulativas e o espaço de arbitragem diminuem rapidamente, fazendo com que o volume de empréstimos e a receita de protocolo da Ave diminuam significativamente. Este é um desafio comum a todos os protocolos de empréstimo e não será discutido mais aprofundadamente.

Referência de avaliação

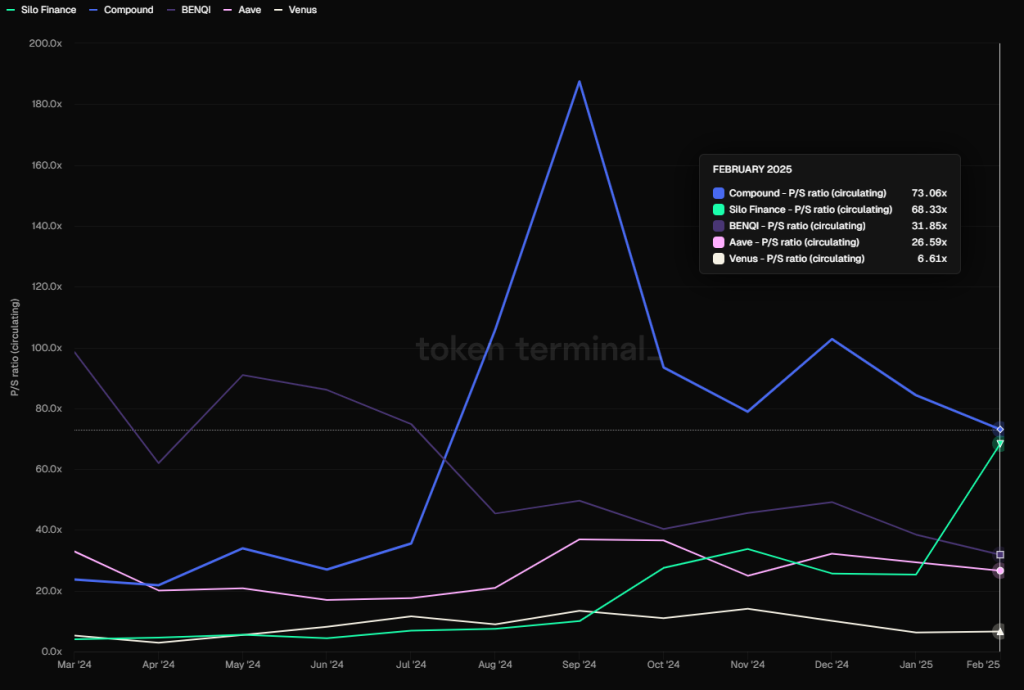

Do ponto de vista da avaliação, a taxa atual de Preço-Vendas (PS) da Aave - calculada como sua capitalização de mercado totalmente diluída dividida pela receita do protocolo - situa-se em 28,23, posicionando-a dentro da faixa mediana do último ano. Isso ainda está longe dos valores de PS superiores a 100 vistos durante os períodos de pico entre 2021 e 2023.

PS dos protocolos de empréstimos principais (baseados em FDV), fonte de dados: Tokenterminal

De uma comparação horizontal, o indicador PS da Aave é muito mais baixo do que o da Compound, Silo, benqi e outros protocolos, e mais alto do que o da Venus.

No entanto, o que precisa ser considerado é que o Defi é semelhante às empresas financeiras tradicionais no sentido de que seus múltiplos de receita são extremamente cíclicos. O PS muitas vezes diminui rapidamente em mercados de alta e aumenta em mercados de baixa.

1.2 Morpho: A estrela em ascensão

O Morpho começou como um protocolo de otimização de receita baseado em Compound e Aave. Originalmente, era um projeto parasita nos dois primeiros, mas em 2024 lançou oficialmente o protocolo básico de empréstimo sem permissão Morpho Blue, que se tornou um concorrente direto dos principais projetos de empréstimo, como o Aave. O negócio da Morpho Blue tem crescido rapidamente desde o seu lançamento, e tem sido favorecido por novos projetos e novos ativos. Atualmente, a Morpho fornece serviços em Ethereum e Base.

Estado comercial

Morpho tem vários produtos, incluindo especificamente:

1. Otimizadores Morpho

O produto inicial da Morpho é projetado para melhorar a eficiência de capital dos protocolos de empréstimos DeFi existentes, como Aave e Compound. Armazenando fundos do usuário nessas plataformas e ganhando renda básica, a correspondência de fundos entre pares é realizada com base nas necessidades de empréstimo para otimizar a eficiência do uso de fundos.

Como primeiro produto da Morpho, os Otimizadores da Morpho acumularam um grande número de utilizadores e fundos, o que lhes permitiu evitar um arranque a frio após o lançamento do Morpho Blue. No entanto, embora os Otimizadores da Morpho ainda tenham muitos fundos, a otimização da taxa de juros trazida pela sua função de correspondência tem sido tão baixa que pode ser basicamente ignorada. Este produto já não é o foco do desenvolvimento da Morpho e proibiu o depósito e empréstimo de fundos desde dezembro do ano passado.

Devido à taxa de correspondência extremamente baixa, a otimização atual das taxas de juros pelos Otimizadores é de apenas 0,07%. Fonte: https://optimizers.morpho.org/

2. Azul Morpho (ou simplesmente Morpho)

Morpho Blue é uma camada base de empréstimos sem permissão que permite aos utilizadores criar mercados de empréstimos personalizados. Os utilizadores podem escolher livremente parâmetros como ativos de garantia, ativos de empréstimo, rácios de liquidação (LLTV), oráculos e modelos de taxa de juro para construir mercados independentes. O design do protocolo garante que não é necessária qualquer intervenção de governança externa, permitindo aos criadores de mercado gerir os riscos e retornos com base nas suas próprias avaliações para satisfazer diferentes necessidades de mercado.

Após o lançamento do Morpho Blue, o rápido crescimento do negócio colocou rapidamente pressão na principal plataforma de empréstimos, Aave. Em resposta, Aave introduziu o Programa de Incentivo ao Mérito, onde os usuários que aderem às regras de incentivo da Aave são recompensados. Por outro lado, os endereços que também usam o Morpho enfrentam incentivos reduzidos.

Antes da introdução do Morpho Blue, a maioria dos projetos de mercado de empréstimos isolados focados em ativos de nicho ou inovadores tiveram sucesso limitado. Exemplos incluem Euler e Silo, onde a maioria da atividade de capital ainda se concentra em plataformas de empréstimo centralizadas como Aave, Compound e Spark, que usam ativos blue-chip mainstream como garantia.

No entanto, o Azul da Morpho navegou com sucesso por este caminho e o seu sucesso resulta de vários fatores:

- Um histórico comprovado de segurança. Antes do lançamento do Morpho Blue, os Otimizadores Morpho também transportaram uma grande quantidade de fundos por um longo tempo sem problemas, o que deu aos utilizadores Defi uma boa confiança na marca Morpho.

- Isto serve como o protocolo de mercado de empréstimos fundamental, gerindo ativos suportados, parâmetros de ativos, seleção de oráculos e autoridade de gestão de fundos. Os principais benefícios são:

- O protocolo melhora a liberdade do mercado de empréstimos e permite respostas mais rápidas às demandas do mercado. Os novos emissores de ativos do protocolo naturalmente gravitam para o Morpho para estabelecer mercados e oferecer serviços de alavancagem para seus ativos. Empresas profissionais de gestão de risco como Gaunlet podem criar e gerir suas próprias cúpulas financeiras, ganhando diretamente através de taxas de desempenho em vez de pagar taxas de serviço para grandes protocolos de empréstimo (Aave, Compound, Venus).

- O sistema permite uma divisão especializada do trabalho nos serviços de empréstimo. Cada participante foca nas suas competências principais enquanto concorre livremente dentro do ecossistema Morpho Blue, levando a uma gama mais ampla de produtos. Além disso, através deste modelo de outsourcing, a equipa evita custos associados aos serviços auto-operados—incluindo atualizações frequentes de protocolo, auditorias de código e taxas de fornecedores de serviços de risco especializados.

3. Cofres MetaMorpho

Os cofres MetaMorpho são ferramentas de gestão de ativos que simplificam o empréstimo, fornecendo oportunidades de liquidez e rendimento. Os utilizadores ganham retornos ao depositar ativos em cofres geridos profissionalmente, cada um otimizado para perfis de risco e estratégias específicos. Estes cofres direcionam principalmente fundos para mercados de empréstimo construídos na Morpho Blue.

Gráfico da estrutura do produto da Morpho

Depois de entender a situação do produto da Morpho, vamos dar uma olhada nos principais dados comerciais da Morpho.

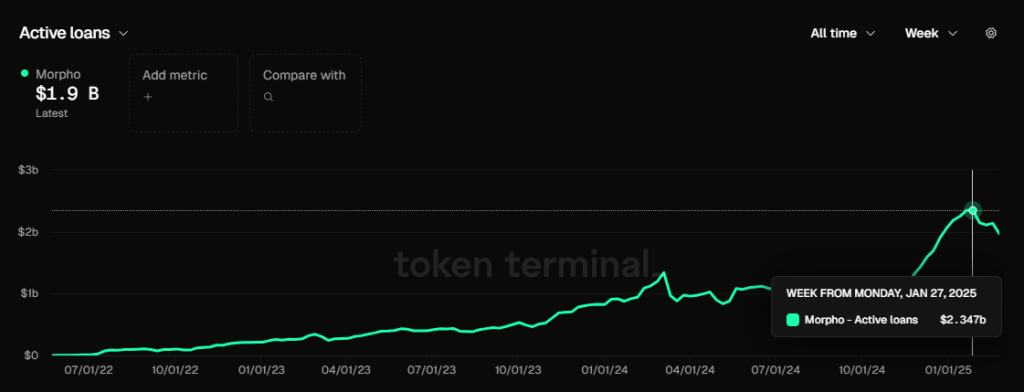

Tamanho do empréstimo (Empréstimos ativos)

Tamanho do empréstimo da Morpho, fonte de dados: Tokenterminal

O tamanho total do empréstimo mais alto da Morphp era semelhante ao da Aave, atingindo $2.35 bilhões no final de janeiro e atualmente está em $1.9 bilhões.

A Morpho ainda não começou oficialmente as taxas do protocolo, portanto ainda não gerou receita do protocolo. No entanto, podemos observar o valor da sua Taxa (a receita total obtida pelos depositantes do protocolo) e usar isso para calcular a receita do protocolo que a Morpho pode obter se ativar a comutação da taxa do protocolo no futuro.

Comparação de taxas entre Morpho e Aave, fonte de dados: Tokenterminal

Em fevereiro de 2025, a Aave gerou um total de US$67.12 milhões em taxas, enquanto a Morpho gerou US$15.59 milhões.

No mesmo período, em fevereiro de 2025, a Aave gerou uma receita de protocolo de US$8.57 milhões dos US$67.12 milhões em taxas geradas, o que significa que a sua taxa aproximada de retenção de taxas é de 857/6712=12.8% (apenas um cálculo aproximado).

Tendo em conta que a Aave é um protocolo de empréstimo operado pela Aave Dao em si, enquanto suporta as despesas operacionais do protocolo, todo o rendimento do seu mercado de empréstimos pode ir para o tesouro do projeto.

Morpho é um protocolo básico que serve o mercado de empréstimos. Com base nisso, também existem muitos participantes de terceiros ativos, como criadores de mercado, operadores de Vault, etc. Portanto, mesmo que o Morpho ative o interruptor de taxa do protocolo no futuro, a proporção da receita do protocolo que pode extrair das taxas geradas será definitivamente significativamente menor do que a do Aave (porque precisa ser compartilhada com outros provedores de serviços). Eu prevejo que a taxa real de retenção de taxas do Morpho deverá ser de 30-50% da do Aave, ou seja, 12.80.3% (30%~50%) = 3.84%~6.4%.

Dividimos (3,84% ~ 6,4%) * 1559 e podemos concluir que, assumindo que o Morpho comece a cobrar protocolo, a receita do protocolo que pode obter da taxa total gerada em fevereiro é de 15,59 milhões de dólares americanos, o que está aproximadamente entre 598.700 e 997.800 dólares americanos, ou seja, 7% a 11,6% da receita do protocolo da Aave.

Incentivos de Token

Atualmente, a Morpho também está usando seu próprio token Morpho para incentivos, mas ao contrário da Aave, a Morpho incentiva diretamente o comportamento de depósito e empréstimo dos usuários, enquanto a Aave incentiva o seguro de depósito. Portanto, os principais dados de negócios da Morpho não são tão orgânicos quanto os da Aave.

Quadro de incentivo de token da Morpho, fonte:https://rewards.morpho.org/

De acordo com o Painel de Incentivo de Token da Morpho, no mercado Ethereum, a Morpho atualmente oferece uma taxa de subsídio abrangente de aproximadamente 0.2% para atividades de empréstimo e uma taxa de subsídio abrangente de aproximadamente 2% para atividades de depósito. No mercado Base, a taxa de subsídio abrangente atual da Morpho é de aproximadamente 0.29% para empréstimos e aproximadamente 3% para depósitos.

No entanto, o Morpho tem feito consistentemente ajustes frequentes às suas recompensas em tokens. Desde dezembro do ano passado, a comunidade Morpho iniciou três propostas para reduzir gradualmente os subsídios em tokens Morpho para atividades de depósito e empréstimo de usuários.

A alteração mais recente ocorreu em 21 de fevereiro, onde o Morpho reduziu as recompensas de token no Ethereum e Base em 25%. Após esta alteração, a despesa anual de incentivo do Morpho está agora prevista para ser:

Ethereum: 11,730,934.98 MORPHO/ano

Base: 3,185,016.06 MORPHO/ano

Total: 14,915,951.04 MORPHO/ano

Com base no preço de mercado atual da Morpho (3 de março de 2024), isso corresponde a um orçamento de incentivos anual de $31,92 milhões. Dado o tamanho do protocolo atual da Morpho e a geração de taxas, esse gasto com incentivos parece bastante substancial.

No entanto, espera-se que o Morpho continue a reduzir os seus gastos com incentivos no futuro, com o objetivo final de interromper completamente os subsídios.

competição

Fonte de dados: Tokenterminal

Em termos de quota de mercado do montante total do empréstimo, Morpho representa 10,55%, ligeiramente acima de Spark, mas ainda muito atrás de Aave. Estamos no segundo escalão do mercado de empréstimos.

Vantagem competitiva da Morpho

O fosso da Morpho vem principalmente dos seguintes dois aspectos:

Boa história de segurança. O nascimento do protocolo Morpho não é tarde demais. Tem estado em operação há quase três anos desde que lançou produtos de otimização de receitas. Até agora, não ocorreram grandes incidentes de segurança do protocolo, e acumulou uma boa reputação em termos de segurança. A sua crescente quantidade de dados de absorção de fundos também confirma a confiança dos utilizadores nele.

Concentre-se em protocolos básicos de empréstimo. Os benefícios dessa abordagem foram analisados acima. É propício para atrair mais participantes para o ecossistema, fornecer opções de mercado de empréstimos mais ricas e rápidas, melhorar a profissionalização da divisão do trabalho e reduzir os custos operacionais do protocolo.

Principais desafios e riscos

Para além de enfrentar a concorrência de outros protocolos de empréstimo e do impacto ecológico da competição L1 entre Ethereum e Solana, o principal desafio do Morpho é que a sua token enfrentará uma pressão de venda de desbloqueio relativamente grande no próximo ano.

Segundo os dados do tokenomista, a quantidade de novos tokens Morpho que serão desbloqueados no próximo ano equivale a 98,43% do número total de tokens atualmente em circulação, o que significa que a taxa de inflação do token no próximo ano estará perto de 100%. A maioria dos tokens pertence a investidores estratégicos iniciais, contribuidores iniciais e Morpho Dao. O cash out desta grande parte de tokens pode exercer uma maior pressão sobre os preços dos tokens.

Referência de avaliação

Embora o Morpho ainda não tenha ativado o interruptor da taxa do protocolo, já calculámos a sua receita após começar a cobrar com base nas taxas do protocolo que cria. Com base na sua taxa de protocolo de fevereiro, especula-se que a receita do protocolo possa estar entre 598.700 e 997.800 dólares americanos.

Com base no Valor Total Diluído (FDV) de $2,138,047,873 de hoje (Coingecko data) e nos dados de receita acima, a sua relação Preço/Vendas varia de 178 a 297. Esta avaliação é significativamente mais alta em comparação com outros protocolos de empréstimo mainstream.

PS dos protocolos de empréstimo mainstream (baseado em FDV), fonte de dados: Tokenterminal

No entanto, se calculado com base no valor de mercado circulante, o valor de mercado circulante da Morpho hoje (3.3) é de 481.361.461 dólares americanos (dados da Coingecko), e seu PS é: 40,2~67. Comparado com os indicadores de outros protocolos de empréstimo, não é muito caro.

PS dos protocolos de empréstimos mainstream (baseado em MC), fonte de dados: Tokenterminal

Claro, usar FDV como referência de capitalização de mercado é um método de comparação de valoração mais conservador.

1.3 Kamino: O Principal Jogador na Solana

Kamino Finance é um protocolo DeFi abrangente baseado em Solana. Foi fundado em 2022. O produto inicial lançado foi uma ferramenta de gestão automatizada para liquidez centralizada. Atualmente integra funções de empréstimo, liquidez, alavancagem e negociação. No entanto, o empréstimo é o seu negócio principal, e a maior parte da receita do protocolo também é proveniente do negócio de empréstimos. Kamino tem uma ampla gama de taxas. As taxas para o negócio de empréstimos incluem: comissão sobre juros, uma taxa inicial única cobrada ao tomar empréstimo e taxas de liquidação. As taxas para o negócio de gestão de liquidez incluem: taxas de depósito, taxas de levantamento e taxas de desempenho.

Estado dos negócios

Tamanho do empréstimo (Empréstimos ativos)

Principais indicadores de dados do Kamino, fonte de dados:https://risk.kamino.finance/

O tamanho atual de empréstimo da Kamino é de 1,27 biliões de dólares americanos, e o seu volume de empréstimo mais alto atingiu 1,538 biliões de dólares americanos, o que também ocorreu no final de janeiro deste ano.

Tendências no tamanho do empréstimo de Kamino, fonte de dados: https://allez.xyz/kamino

Receita do Protocolo (Receita)

Receita total do protocolo Kamino, fonte: DefiLlama

Janeiro foi o mês com maior receita do protocolo Kamino, atingindo $3.99 milhões. No entanto, a receita de fevereiro também foi boa, atingindo $3.43 milhões.

O protocolo Kamino gera renda a partir de empréstimos, fonte: DefiLlama

A parte de empréstimos representa a maioria da receita do protocolo da Kamino. Tomando janeiro como exemplo, a proporção da receita do protocolo proveniente de empréstimos representou 89.5%.

Incentivos de Token

Ao contrário de outros protocolos de empréstimo que incentivam diretamente os utilizadores com tokens, o Kamino adota um novo modelo de incentivo introduzido neste ciclo — o “Sistema de Pontos Sazonais.” Os utilizadores ganham pontos do projeto ao completar ações de incentivo especificadas pelo protocolo. No final de cada temporada, as recompensas totais de tokens alocadas são distribuídas com base na quota de pontos totais ganhos por cada utilizador.

A campanha de pontos da primeira temporada da Kamino durou três meses e distribuiu 7,5% do fornecimento total de tokens como uma distribuição inicial. A campanha da segunda temporada também durou três meses e distribuiu 3,5% do fornecimento total de tokens.

Com base no preço atual do token Kamino, o total de 11% dos tokens KMNO distribuídos nessas duas temporadas está avaliado em aproximadamente $105 milhões de dólares. Esta recompensa significativa em tokens tem sido um dos principais impulsionadores do rápido crescimento comercial da Kamino ao longo do último ano.

Atualmente, a terceira temporada de pontos de Kamino ainda está em andamento. Ao contrário das duas anteriores, a terceira temporada começou em 1 de agosto de 2023 e já dura mais de seis meses sem terminar. Apesar da sua duração prolongada, o crescimento do protocolo de Kamino continuou inalterado. Se o airdrop da terceira temporada seguir uma escala semelhante à da segunda temporada, espera-se que o seu valor de incentivo varie entre $30 milhões e $40 milhões de dólares.

Notavelmente, uma das funções principais da KMNO é que o staking da KMNO acelera a acumulação de pontos dos utilizadores durante a temporada, aumentando o envolvimento dos utilizadores tanto com o produto como com o próprio token.

Competição

Na blockchain Solana, os principais protocolos de empréstimo são Kamino, Solend e MarginFi.

- Kamino: Atualmente detém 70%–75% da quota de mercado (com base no volume de empréstimos), uma dominância que ultrapassa a posição da Aave na Ethereum.

- Solend: Uma vez o protocolo líder em 2022-2023, seu crescimento desacelerou em 2024, e sua participação de mercado caiu para menos de 20%.

- MarginFi: Enfrentou uma crise de gestão em abril de 2024, resultando em significativas retiradas de usuários, fazendo com que sua participação de mercado caísse para um único dígito.

O Valor Total Bloqueado (TVL) da Kamino assegurou a segunda posição no Solana, apenas atrás da plataforma focada em staking Jito. O TVL de empréstimos da Kamino também ultrapassou significativamente concorrentes como Solend e MarginFi.

A vantagem competitiva da Kamino

Iteração rápida do produto e boas capacidades de entrega: Fundada por membros da equipe Hubble em 2022, Kamino foi inicialmente projetada como o primeiro otimizador de mercado de liquidez concentrada da Solana. Este produto inicial abordou efetivamente as necessidades dos usuários por soluções automatizadas e otimizadas de cofres de liquidez. A partir dessa base, Kamino expandiu para empréstimos, alavancagem e negociação, criando uma suíte de produtos DeFi de pilha completa. Projetos DeFi integrados que cobrem vários cenários financeiros são relativamente raros. Kamino continua a explorar novas oportunidades de negócios, mantendo um forte impulso na inovação de produtos.

Capacidades positivas de integração do ecossistema: A Kamino tem vindo a construir ativamente uma rede de cooperação dentro e fora do ecossistema Solana. Um exemplo notável é a integração com a stablecoin da PayPal – Kamino foi o primeiro protocolo Solana a entrar em linha e suportar empréstimos PYUSD, e desempenhou um papel importante na expansão do ativo. Outro exemplo é a cooperação com o projeto de staking Solana Jito para lançar produtos de alavancagem relacionados ao JitoSOL, atraindo um grande número de usuários de staking SOL para entrar no ecossistema Kamino. Quando a Kamino Lend anunciar sua atualização subsequente para V2 em 2024, também planeja introduzir novos recursos, como empréstimo de livro de pedidos, suporte para ativos do mundo real (RWA) e interfaces modulares abertas para outros protocolos acessarem. Estas iniciativas irão incorporar ainda mais a Kamino na infraestrutura financeira subjacente do ecossistema Solana. Quanto mais outros projetos forem construídos com base em Kamino, mais novos capitais preferirão fluir para Kamino, tornando mais difícil para os concorrentes abalarem sua posição.

Economias de escala e efeitos de rede: O setor de empréstimos DeFi exibe uma dinâmica clara de "o vencedor leva tudo", e o rápido crescimento da Kamino em 2024 reflete este efeito de rede. Níveis mais altos de TVL e liquidez tornam o empréstimo na Kamino mais seguro e reduzem o deslizamento, aumentando ainda mais a confiança dos investidores em implementar fundos maiores. Maior fluxo de capital reforça a vantagem competitiva da Kamino ao atrair liquidez, criando um poderoso ciclo de feedback positivo.

Registo Sólido de Gestão de Risco: Kamino tem mantido um excelente registo de segurança, sem incidentes de segurança importantes ou perdas de liquidação em grande escala reportadas até à data. Em contraste, concorrentes como MarginFi enfrentaram perturbações, levando muitos utilizadores do ecossistema a migrar para Kamino.

Principais desafios e riscos

Para além dos riscos comuns enfrentados pelos protocolos de empréstimo mais recentes, como a segurança do contrato e o design dos parâmetros do ativo, os problemas potenciais com Kamino incluem:

Tokenomics, Pressão Inflacionária e Distribuição de Benefícios

O modelo da temporada de pontos adotado pela Kamino é ligeiramente Ponzi, similar ao Ethena. Se o valor dos tokens subsequentes airdrop não for como esperado, pode levar à perda de alguns usuários (claro, na escala atual, o objetivo do projeto foi alcançado). Além disso, de acordo com dados do tokenomista, a quantidade de KMNO desbloqueada no próximo ano também será bastante grande. Com base nos tokens em circulação atual, a taxa de inflação é alta, chegando a 170%. Finalmente, parece que toda a receita do protocolo da Kamino atualmente vai para os bolsos da equipe e não é distribuída aos detentores de tokens, nem mesmo para o tesouro. Não há sinal de que a governança descentralizada do projeto começará a curto prazo. Nas fases iniciais do projeto, isso é um fenômeno normal. No entanto, se a receita do protocolo não for incluída no tesouro controlado pelo DAO do projeto e não houver governança transparente e planejamento financeiro, todos exclusivos para a equipe principal, então o valor esperado dos tokens do protocolo pode cair ainda mais.

Desenvolvimento do ecossistema da Solana

Embora o desenvolvimento da ecologia de Solana neste ciclo seja obviamente melhor do que o do Ethereum, Solana atualmente não tem nenhum tipo de pista que obviamente tenha PMF, exceto Meme. Defi ainda é a força da série Ethereum. Se Solana pode continuar a expandir as classes de ativos e capacidade e introduzir mais fundos no futuro é muito importante para o teto de Kamino.

Referência de avaliação

Receita do protocolo de 30 dias da Kamino, fonte de dados: https://allez.xyz/kamino/revenue

Usamos a receita do protocolo da Kamino nos últimos 30 dias e seu FDV como referência e realizamos o cálculo do PS em seu FDV e MC (com base nos dados de valor de mercado da Coingeko), e obtemos:

FDV PS=34, MC PS=4.7, estes múltiplos de receita não são altos em comparação com outros protocolos de empréstimo mainstream.

1.4.MakerDAO: Uma Árvore Antiga Florescendo com Novas Flores?

MakerDAO é o protocolo DeFi mais antigo na blockchain Ethereum, fundado em 2015, marcando o seu 10º aniversário este ano. Graças à sua vantagem de pioneiro, a stablecoin DAI da MakerDAO (incluindo a sua versão atualizada, USDS) tem sido há muito tempo a maior stablecoin descentralizada no mercado.

Em termos de modelo de negócio, a principal receita da MakerDAO vem da diferença entre a taxa de estabilidade paga pela geração de DAI e o DAI. Este modelo é muito semelhante à diferença de taxas de juros do protocolo de empréstimo: pedir empréstimo de DAI do protocolo requer o pagamento de taxas; fornecer liquidez em excesso (via sUSDS e sDAI) ao protocolo pode ganhar juros.

Do ponto de vista operacional, o processo de obtenção de DAI através de um Posição de Dívida Garantida(CDP) - depositar ETH para criar DAI - é bastante semelhante a depositar ETH na Aave para pedir emprestado USDC. Por esta razão, em análises iniciais de DeFi, muitos consideraram protocolos CDP como o MakerDAO como um tipo de protocolo de empréstimo. Após a sua recente alteração de imagem para Sky, o MakerDAO lançou também um protocolo de empréstimo separado chamado Spark, solidificando ainda mais a sua presença no setor de empréstimos. Assim, o MakerDAO pode agora ser considerado parte do ecossistema de empréstimos, razão pela qual está incluído nesta secção para análise.

Estado do negócio

Dimensão do empréstimo (empréstimos ativos)

Para um protocolo de stablecoin, a métrica mais importante é o tamanho da stablecoin, um conceito que também corresponde ao tamanho do empréstimo de um protocolo de empréstimo.

Origem:Site oficial da Sky

A escala de empréstimos do MakerDAO está atualmente perto de 8 bilhões de dólares americanos, o que ainda está longe do pico de 10,3 bilhões de dólares americanos no último ciclo.

O tamanho do empréstimo da Spark é de cerca de US$1.6 bilhões, que é maior do que o antigo protocolo de empréstimo Compound e ligeiramente menor do que o Mophro mencionado acima.

Fonte de dados: Tokenterminal

Receita do protocolo (Receita)

O conceito da MakerDAO correspondente ao rendimento do protocolo do protocolo de empréstimo deve ser a soma do rendimento do protocolo, menos os custos de juros pagos a sDAI e sUSDS. A partir da figura abaixo, podemos ver que, entre a receita atual do protocolo da MakerDAO, a receita da taxa de estabilidade é de US$421 milhões, representando a grande maioria da sua receita. Outros, como taxas de compensação e taxas do módulo de estabilidade de preços, contribuem muito pouco para a receita.

Rendimento histórico da MakerDAO Fonte: site oficial da sky

Entre as taxas de estabilidade, espera-se que os DAI libertados pelo protocolo através do Spark gerem uma taxa de estabilidade anual de 140 milhões de dólares americanos. Os DAI gerados diretamente pelo USDC também podem obter uma taxa de estabilidade de 125 milhões de dólares americanos. Estas duas partes representam 2/3 da taxa de estabilidade. As taxas de estabilidade restantes provêm dos DAI gerados por RWA (71,83 milhões de dólares americanos) e dos DAI gerados por hipotecas de ativos de criptomoeda (78,61 milhões de dólares americanos).

Composição de responsabilidades e rendimento anual da MakerDAO Fonte: site oficial do sky

Para incentivar a geração de taxas de estabilidade nesta escala, espera-se que a MakerDAO pague um custo de depósito (Despesa de Poupança) de US$246 milhões por ano. Subtraindo os dois, a receita anual do protocolo da MakerDAO é de aproximadamente US$175 milhões, com uma receita semanal média do protocolo de US$3.36 milhões.

Naturalmente, a MakerDAO também anunciou as suas despesas operacionais do protocolo, que chegam a $96.6 milhões para um ano do protocolo. Após deduzir as despesas operacionais da receita do protocolo, pode ser obtido um “lucro líquido” de aproximadamente US$78.4 milhões, que é também a principal fonte de fundos de recompra para MKR e SKY.

Incentivos de Token

Uma das razões para a atualização da marca anterior da MakerDAO foi que ela não tinha mais reservas excessivas de MKR para incentivar novas adições de negócios. Atualmente, os incentivos de token da MakerDAO são usados principalmente para encorajar depósitos em USDS. Nos cinco meses desde o lançamento do plano de incentivo no final de setembro de 2024, um total de 274 milhões de incentivos SKY foram liberados, equivalente a aproximadamente US$17.4 milhões, e o valor anualizado do incentivo é de aproximadamente US$42 milhões.

origem:Site oficial da Sky

competição

Atualmente, a quota de mercado da stablecoin da MakerDAO representa 4,57%. As stablecoins são uma das vias mais claras para a demanda de criptomoedas. Como uma stablecoin estabelecida, a MakerDAO formou um certo fosso, incluindo o efeito da marca e a vantagem do primeiro a entrar. Isso foi muito evidente na batalha de liquidez da Curve no último ciclo. O DAI, como um dos 3CRVs, pode obter uma grande quantidade de incentivos liberados por outros projetos de stablecoin para construir popularidade sem qualquer operação.

No entanto, na competição na pista de stablecoin, a situação da MakerDAO não é otimista. Podemos também ver a partir da quota de mercado na figura abaixo que a quota de mercado da MakerDAO (bloco cor-de-rosa) não aumentou, mas diminuiu durante este ciclo.

Participação de mercado das dez principais stablecoins Fonte: Tokenterminal

O autor acredita que o fator central que causa este fenômeno é que o DAI, como a terceira maior moeda estável, perdeu (ou nunca teve realmente) a sua função como ferramenta de liquidação. Atualmente, os utilizadores detêm USDT e DAI para propósitos completamente diferentes: detêm principalmente USDT como ferramenta de liquidação, enquanto a finalidade de deter DAI é aumentar a alavancagem e obter rendimento. Neste aspeto, para além do facto de ambos estarem ancorados ao dólar americano, não parecem ter muito em comum.

Stablecoins com funções de liquidação têm efeitos de rede muito bons. Infelizmente, o DAI basicamente não tem a função de liquidação, tornando difícil formar um efeito de rede.

Refletindo na escala de emissão, a quota de mercado do DAI está gradualmente a diminuir. O DAI ainda não voltou à escala de emissão no seu ponto mais alto em 2021, enquanto a escala de emissão do USDT continua a aumentar e agora duplicou em comparação com o final de 21.

O teto das stablecoins que são apenas utilizadas como ferramentas de rendimento é limitado, e o crescimento em escala depende da estimulação contínua do rendimento e de muitas condições externas (como taxas de juro relativamente altas dos títulos do Tesouro dos EUA). Como formar um crescimento orgânico a longo prazo é a chave para perceber se a MakerDAO pode fazer brotar novas flores da árvore antiga no mercado de moedas estáveis.

Principais desafios e riscos

Para além dos desafios que analisamos acima, a MakerDAO enfrenta concorrência de recém-chegados.

O emergente jogador estável Ethena tem experimentado um crescimento rápido, atingindo 60% do tamanho de mercado da MakerDAO em menos de um ano desde o seu lançamento. Como a MakerDAO, o produto principal da Ethena também é uma stablecoin que gera rendimento, mas a Ethena tem uma vantagem significativa — sua base de receitas, derivada da arbitragem de contratos perpétuos de criptomoedas, oferece retornos substancialmente mais altos do que os rendimentos dos Ativos do Mundo Real (RWA) do Tesouro dos EUA da MakerDAO. A médio e longo prazo, se as taxas do Tesouro dos EUA continuarem a declinar, é provável que o USDE (stablecoin da Ethena) demonstre uma vantagem competitiva mais forte sobre o DAI.

Além disso, as capacidades de governança da MakerDAO têm levantado preocupações. Apesar da equipa da MakerDAO gastar $97 milhões anualmente, a sua governança tem-se revelado ineficaz e não transparente. O exemplo mais notável desta ineficiência é a decisão de rebrandar a MakerDAO como Sky, apenas para mais tarde reconsiderar voltar ao nome Maker - um processo que parecia desorganizado e inconsistente, quase como se fosse brincadeira de crianças.

Referência de avaliação

Com base numa receita protocolar de 175 milhões de dólares dos EUA, o PS atual do MKR é de cerca de 7,54, o que ainda é relativamente barato em comparação com o seu principal concorrente Ethena (22). Historicamente, o PS do MKR também tem sido mais baixo.

PS de projetos de stablecoin que não sejam da MakerDAO. Fonte: Tokenterminal

2: Setor de Staking Líquido - Lido e Jito

O staking líquido é um dos setores nativos no espaço criptográfico. Comparado ao staking tradicional, o staking líquido oferece maior liquidez e composabilidade, o que garante uma forte demanda. Também desempenha um papel crucial nos ecossistemas das cadeias de Proof-of-Stake (PoS). Atualmente, nas duas cadeias PoS mais importantes - Ethereum e Solana - os maiores protocolos de TVL são ambos protocolos de staking líquido. Esses dois protocolos, Lido e Jito, são o foco da seguinte análise.

A métrica mais crítica para avaliar projetos de staking líquido é os ativos staked. Para projetos de staking líquido, esse valor é equivalente ao seu TVL (Total Value Locked). Uma vez que os protocolos de staking líquido envolvem uma terceira parte adicional - operadores de nós - além dos usuários finais, uma parte da receita do protocolo é distribuída a esses operadores de nós. Portanto, em comparação com a avaliação da receita total do protocolo, a avaliação do lucro bruto do protocolo pode ser uma métrica mais adequada para os protocolos de staking líquido. Além disso, é essencial avaliar as métricas de despesas do protocolo, particularmente seus incentivos de token.

2.1 Lido: Navegando no Ethereum com Cautela

Estado empresarial

O negócio da Lido foi lançado no final de 2020, após a abertura do ETH staking. Em seis meses, a Lido estabeleceu-se com sucesso como o principal fornecedor de staking líquido na rede Ethereum. Anteriormente, a Lido também era o maior fornecedor de staking líquido na rede Luna e o segundo maior na rede Solana. A Lido expandiu seus serviços para quase todas as principais redes PoS. No entanto, a partir de 2023, a Lido iniciou uma contração estratégica e, atualmente, o staking líquido de ETH permanece como o único serviço ativo da Lido. O modelo de negócio da Lido é relativamente simples: o ETH staked pelos usuários é alocado para vários operadores de nós, e a Lido recolhe 10% das recompensas de staking como receita do protocolo.

Ativos apostados

Atualmente, mais de 9,4 milhões de ETH estão em stake via Lido, representando aproximadamente 8% do fornecimento circulante de ETH. Isso faz com que o valor do ativo em stake do Lido (TVL) exceda os $20 bilhões, posicionando-o como o maior protocolo em TVL em todo o ecossistema DeFi. No pico, o TVL do Lido se aproximou dos $40 bilhões.

Fonte de dados: Tokenterminal

As flutuações na escala de ativos apostados calculados em ETH são muito menores. Desde a entrada em 2024, a escala geral de ETH apostada pela Lido não mudou muito. As flutuações na escala dos ativos apostados da Lido vêm mais das flutuações no preço do ETH.

Tamanho do ativo staked do Lido calculado em ETH Fonte:DeFillama

Os ativos apostados da Lido continuam a crescer, principalmente devido ao aumento gradual da taxa de aposta da rede Ethereum (de 0 para 27%). Como principal fornecedor de serviços de aposta de liquidez, a Lido tem desfrutado dos dividendos do crescimento do tamanho do mercado como um todo.

Lucro Bruto

O Lido extrai 10% da receita da garantia como receita do protocolo. Atualmente, 50% da receita do protocolo é alocada para operadores de nós, e 50% pertence à DAO, ou seja, 5% é lucro bruto. A partir do gráfico abaixo, podemos ver que o lucro bruto do protocolo Lido tem aumentado geralmente de forma constante. Nos últimos mais de um ano, o lucro bruto semanal do protocolo Lido tem oscilado entre US$750,000 e US$1.5 milhões.

Fonte de dados: Tokenterminal

Pode-se ver que a receita do protocolo da Lido está fortemente relacionada com a escala dos ativos apostados, que é determinada pela sua estrutura de taxas. As alterações na receita semanal do protocolo da Lido também se devem principalmente às flutuações no preço do ETH.

Incentivos de Token

Nos primeiros dois anos do lançamento do protocolo (2021-2022), o Lido gastou uma enorme quantidade de incentivos em tokens LDO para estimular a liquidez do seu stETH e ETH. Em dois anos, gastou mais de 200 milhões de dólares em incentivos em tokens, o que também permitiu que o Lido, face a crises severas de liquidez de mercado como a proibição da mineração de BTC na China em maio de 2021, o colapso da LUNA em maio de 2022 e o colapso da FTX em novembro de 2022, garantisse ainda a liquidez do ETH e alcançasse a posição de liderança atual em staking de liquidez na rede Ethereum.

Depois disso, os gastos da Lido com incentivos de tokens caíram significativamente, com menos de $10 milhões gastos em incentivos de tokens no último ano. E a principal direção dos incentivos de tokens é na direção do ecossistema. A Lido quase não necessita de incentivos de tokens para manter a sua quota de mercado atual.

Fonte de dados: Tokenterminal

Competição

Entre os projetos de participação líquida na rede Ethereum, poucos concorrentes podem rivalizar com Lido. Atualmente, o segundo maior projeto de participação líquida, Rocket Pool, detém um volume de ativos apostados que é inferior a 10% do Lido.

Entre os projetos mais recentes, aquele que está a colocar alguma pressão competitiva sobre o Lido é o projeto Liquid Restaking ether.fi. No entanto, o volume de ativos apostados do ether.fi é atualmente apenas cerca de 20% do Lido. Além disso, com o lançamento do token da EigenLayer, o crescimento dos ativos apostados do ether.fi abrandou significativamente, reduzindo a probabilidade de que o ether.fi represente um desafio sério à dominância do Lido no staking Ethereum.

FonteDuna

Ao longo do seu desenvolvimento a longo prazo, o Lido estabeleceu um fosso significativo com base nos seguintes fatores:

- O efeito de rede trazido pela boa liquidez e composabilidade do stETH (wstETH). Além da forte vantagem de liquidez mencionada anteriormente, o stETH é aceite como garantia por todos os principais protocolos de empréstimos e stablecoins, o que lhe confere uma vantagem incomparável em termos de composabilidade entre os LSTs (Liquid Staking Tokens). Este fator de composabilidade influencia significativamente as escolhas dos novos stakers.

- Acumulação de crédito de segurança e reconhecimento de marca: Desde o seu lançamento, o Lido tem mantido um forte histórico de segurança sem grandes incidentes. Combinado com a sua liderança de mercado de longa data, esta reputação tornou o Lido numa escolha preferida para investidores de baleias e instituições ao selecionar serviços de staking. Por exemplo, Justin Sun e Mantle (antes de desenvolverem o seu próprio mETH) são exemplos notáveis de grandes utilizadores que têm utilizado os serviços do Lido.

Principais desafios e riscos

O principal desafio do Lido vem das exigências de descentralização dentro da rede Ethereum.

Nas cadeias de PoS, os stakers desempenham um papel crucial na formação de consenso. O ecossistema Ethereum é particularmente dedicado à descentralização, tornando-o mais rigoroso em relação à dominância do Lido. À medida que o volume de ativos apostados do Lido atingiu 30% do total de ETH apostado do Ethereum, surgiram repetidamente preocupações sobre a necessidade de limitar o crescimento do Lido. A Ethereum Foundation também tem ajustado ativamente seus mecanismos de aposta para evitar o surgimento de entidades de aposta excessivamente dominantes.

Para dapps, o maior desafio a médio e longo prazo do Lido é que a única cadeia pública que utilizam para desenvolver o seu negócio não apoia ou até restringe o desenvolvimento do seu negócio. Embora o Lido tenha identificado este risco cedo e começado a focar exclusivamente no Ethereum, ao descontinuar o suporte a todas as outras cadeias em 2023, os resultados têm sido até agora limitados.

Por outro lado, enquanto a taxa de staking do Ethereum está atualmente um pouco abaixo de 30% (28%), essa continua a ser significativamente menor do que outras principais cadeias de PoS como Solana (65%), Cardano (60%) e Sui (77%). No entanto, a equipa do Ethereum historicamente opôs-se ao staking excessivo de ETH e sugeriu limitar a taxa de staking a 30%. Esta política limita ainda mais o potencial de crescimento do Lido no mercado de staking.

Por último, o desempenho decepcionante do Ethereum durante este ciclo de mercado também tem pesado muito sobre o Lido. Como um protocolo cujo conceito e métricas de negócios estão intimamente ligados ao desempenho do preço do ETH, o Lido também enfrentou consideráveis dificuldades neste ciclo.

Referência de avaliação

No último ano, o PS do LDO tem estado numa faixa historicamente baixa, especialmente nos últimos seis meses, o seu PS tem estado abaixo de 20.

Também vale a pena mencionar que, este ano, existe a possibilidade de que o rendimento do protocolo seja convertido em rendimento $LDO. A partir de 2024, houve muitas propostas na comunidade para distribuir a receita do protocolo (5% da parte alocada ao DAO) para os detentores de $LDO. No entanto, a equipe principal claramente se opôs a isso do ponto de vista da prudência e não conseguiu passar em várias votações do processo de governança. No entanto, com um ambiente regulatório significativamente mais relaxado e o protocolo alcançando lucro contábil a partir de 2024 (onde a receita do protocolo supera todas as despesas, incluindo salários da equipe), a equipe principal incluiu oficialmente a discussão da ligar diretamente a receita do protocolo a $LDOnos seus objetivos para 2025. Este desenvolvimento sugere que até 2025, podemos ver os detentores de $LDO começarem a receber uma parte das receitas de staking do protocolo.

Economia do protocolo Lido (a linha azul-roxa na imagem é o "lucro líquido" do protocolo) Fonte: Dune

2.2 Jito: Fazendo fortuna silenciosamente em Solana

Estado empresarial

Jito é o principal fornecedor de staking líquido na rede Solana e também serve como infraestrutura MEV (Valor Máximo Extraível) da Solana. Em 2024, a Jito expandiu seus serviços para incluir o restaking, embora a escala atual de restaking ainda seja relativamente pequena, com um TVL (Valor Total Bloqueado) pouco acima de $100 milhões. Além disso, as fontes de receita para o segmento de restaking permanecem um tanto incertas. Por agora, o negócio principal da Jito continua a focar nos seus serviços de staking líquido e serviços MEV.

O serviço de participação em liquidez fornecido pela Jito na Solana é semelhante ao da Lido na rede Ethereum. O SOL depositado pelos utilizadores está envolvido no compromisso da Solana através de operadores de nós, e 10% do rendimento do utilizador é extraído como rendimento do protocolo.

Anteriormente, a equipa do Jito Labs recolhia 5% de todas as receitas MEV. No entanto, após o lançamento do NCN (Node Consensus Networks) e a implementação do JIP-8No final de janeiro de 2024, a distribuição de receitas da MEV da Jito foi ajustada. A distribuição de receitas revisada é a seguinte: a Jito DAO receberá 2,7%, o staking JTO Vault receberá 0,15%, e os jitoSOL e outros promitentes de LST receberão 0,15%.

Quando os utilizadores realizam transações na Solana, as taxas de gás que pagam podem ser divididas em três categorias: taxas básicas, taxas de prioridade e dicas de MEV. Entre elas, a taxa básica deve ser paga, e a taxa de prioridade e a dica de MEV são pagamentos opcionais. O principal objetivo é aumentar a prioridade da transação. A diferença está no facto de a finalidade da taxa de prioridade ser aumentar a prioridade da transação na fase on-chain. É uma definição unificada da camada de protocolo Solana e pertence ao verificador (ou seja, ao pledger); e a dica de MEV é um protocolo separado entre o utilizador e o fornecedor de serviços de MEV. O objetivo é obter uma prioridade de transação mais elevada no fornecedor de serviços de MEV para que a sua transação possa ser construída primeiro (e depois ser enviada para a cadeia). A alocação específica é determinada pelo fornecedor de serviços de MEV.

Atualmente, o serviço MEV da Gate.com devolve 94% das taxas cobradas aos verificadores, 3% é extraído pelos laboratórios da Gate.com e 3% é alocado ao protocolo da Gate.com. Nas taxas de gás anteriores da rede Solana, a proporção das taxas básicas era relativamente pequena e podia ser ignorada, e a taxa de prioridade era equivalente à gorjeta MEV.

A REV da rede Solana (ou seja, o montante total pago pelos utilizadores) Fonte:Blockworks

Comparado com a posição do Longo no Ethereum, o Gate detém um domínio quase monopolista nos serviços de MEV dentro do ecossistema Solana, o que lhe permite capturar um maior valor da receita de MEV (similar à forma como a Flashbots domina os serviços de MEV no ecossistema Ethereum).

A seguir, vamos analisar os dados específicos da Jito:

Ativos apostados

Atualmente, o volume de ativos apostados da Jito (via aposta líquida) excede $2.5 bilhões de dólares.

Fonte de dados: Tokenterminal

Calculado em termos de SOL, a quantidade de SOL empenhada da Jito é de 15,82 milhões, representando aproximadamente 3% da circulação total de SOL. No último ano, o SOL empenhado mostrou um aumento linear constante.

Fonte: site oficial da Jito

No campo do MEV, a Jito tem um quase monopólio na Solana. Mais de 94% dos 394 milhões de SOL atualmente apostados usam o serviço MEV da Jito.

Origem:Site oficial da Jito

Lucro Bruto

A receita de protocolo atual do Jito tem duas partes. Eles cobram 10% da receita gerada pelo staking de liquidez e 3% da receita de MEV. Atualmente, o Jito distribui 4% de sua renda de staking de liquidez para operadores de nós, portanto, o lucro bruto de sua parte de staking de liquidez é de 60% de sua receita. Como o autor não encontrou uma fonte de dados separada para o lucro bruto do Jito, usamos a renda do Jito para análise, conforme mostrado na figura abaixo:

Fonte de dados: Tokenterminal

Pode-se ver que a receita da Gate está completamente relacionada com a popularidade da rede Solana. A sua receita aumentou em uma ordem de magnitude desde 24 de outubro, com a receita semanal excedendo 1 milhão de dólares americanos. Existem dois pontos altos significativos nesta parte da receita: em 20 de novembro e 20 de janeiro, a receita do protocolo da Gate nessa semana foi tão alta quanto 4 milhões de dólares americanos e 5,4 milhões de dólares americanos, respectivamente, o que correspondeu a dois grandes booms de especulação na cadeia. No entanto, a receita da Solana também caiu rapidamente após o recente resfriamento na cadeia Solana.

Quanto à parte MEV, pode ser porque o compartilhamento de receitas do mev foi lançado recentemente. O autor não encontrou estatísticas sobre esta parte nos sites de estatísticas mainstream atuais e no Dune, mas podemos fazer um cálculo com base na receita total do JitoMEV. A imagem abaixo mostra a receita total de MEV da Jito:

Receita total de MEV da Jito Fonte:Site oficial da Jito

A receita total de MEV do Jito é consistente com a tendência de rendimento da parte de staking de liquidez do Jito. No pico em 20 de janeiro deste ano, a receita total de MEV foi de 100.000 SOL. Após outubro de 2024, a receita diária média de MEV será cerca de 30.000 SOL, com o valor mais baixo sendo de 10.000 SOL.

Medimos o rendimento durante este período com base na taxa de rendimento acordada de 3%. O rendimento diário mais alto foi de 3.000 SOLs, o que equivale a cerca de 840.000 dólares americanos ao preço daquela época. O rendimento semanal mais alto foi de 14.400 SOLs, cerca de 3,7 milhões U.Proposta JIP-8Houve previsões no , os leitores interessados podem lê-las por si mesmos).

Em geral, para além do rendimento atual da participação em liquidez, o rendimento do MEV pode aumentar aproximadamente a escala de rendimento da Jito em mais 50%;

Do ponto de vista da escala do lucro bruto, o lucro bruto da receita de staking de liquidez é de cerca de US$600,000 por semana, enquanto o lucro bruto da receita de MEV chega a 95% (apenas os 0.15% alocados para jitoSOL não são considerados lucro bruto, e a parte que entra na DAO e no JTO Vault pode ser contada como lucro bruto). O lucro bruto correspondente é de cerca de US$1 milhão por semana, o que pode aumentar o lucro bruto da Jito em cerca de 150%, e o lucro bruto anualizado é de cerca de US$85 milhões.

Deve ser salientado que a receita e o lucro bruto da Jito estão intimamente relacionados com a popularidade da rede Solana. Após o recente boom de negociação de memes na rede Solana ter diminuído, a sua receita diária caiu para cerca de 10% do pico, e os dados flutuaram significativamente.

Incentivos de token

Seja liquidez de stake ou MEV, Jito não fornece incentivos de token para o seu negócio. O que conta como incentivos de token é apenas o airdrop único de 10% dos tokens quando ele vai online.

competição

Restaking has not yet produced a real PMF, so we will mainly analyze Jito’s competition in terms of liquidity staking and MEV.

No mercado de stake de liquidez da Solana, o negócio só foi oficialmente lançado em 2023, mas foi o primeiro a chegar e agora está na posição de liderança. Os antigos líderes Marinade e Lido uma vez ocuparam mais de 90% de todo o mercado de stake de liquidez da Solana, mas foram ultrapassados por Jito devido a suas próprias razões.

Participação de mercado de liquidez de apostas na Solana Fonte:Duna

Desde o final de 2023, o mercado de staking líquido da Solana tem recebido mais jogadores, com Blazestake, Jupiter e outros a juntarem-se sucessivamente à batalha, embora a quota de mercado da Jito não tenha sido afetada. No entanto, a partir de outubro de 2024, os produtos de staking líquido SOL baseados em exchanges (principalmente o bnSOL da Binance e incluindo o bbSOL da Bybit) levaram a uma queda na quota de mercado da Jito, principalmente porque as exchanges centralizadas têm vantagens naturais na custódia de ativos. Converteram os seus produtos financeiros SOL de staking nativo para staking líquido, proporcionando aos utilizadores uma experiência aprimorada, aumentando assim rapidamente a sua quota de mercado. Como podemos ver na Figura 1 acima, as porções incrementais do bnSOL e bbSOL são relativamente “independentes” e não têm invadido a quota de mercado de certos protocolos LST.

Atualmente, mais de 90% do staking da Solana ainda é staking nativo, com menos de 10% sendo staking líquido, mostrando um espaço significativo para crescimento em comparação com os aproximadamente 38% da Ethereum. Claro, para os usuários comuns, participar do staking nativo da Solana é muito mais fácil do que participar do staking nativo da Ethereum, então a proporção de staking líquido da Solana pode não atingir os níveis da Ethereum. No entanto, o staking líquido ainda traz uma liquidez e componibilidade relativamente melhores. No futuro, o Jito continuará a se beneficiar do crescimento geral na escala de staking líquido da Solana.

Participação de mercado de staking da Solana Fonte:Duna

No campo MEV, a Jito, que ocupa mais de 90% da quota de mercado, quase não tem concorrentes. Esta parte do espaço de mercado depende principalmente da atividade futura da Solana na cadeia.

Em geral, Jito tem uma liderança relativamente sólida nos campos de staking de liquidez e MEV da rede Solana. Anteriormente, quando o grupo de trabalho ETP da SEC consultou sobre questões de staking de ETF, convidou Jito, o que também demonstrou isso.

Principais desafios e riscos

O atual negócio e rendimento da Jito dependem muito da popularidade da rede Solana, por isso os principais riscos que a Jito enfrenta também vêm daí. Após TRUMP e LIBRA, o entusiasmo do mercado pelo Meme diminuiu rapidamente, o preço do SOL também caiu rapidamente e o rendimento do negócio da Jito também diminuiu rapidamente. Se o negócio da Jito conseguir recuperar o impulso no futuro depende principalmente da popularidade da rede Solana.

No campo do staking de liquidez, a concorrência das exchanges centralizadas pode afetar a quota de mercado da Jito.

Do ponto de vista do investimento, outro possível risco é que a taxa de circulação dos tokens JTO seja inferior a 40%. Em dezembro do ano passado, uma grande proporção de 15% foi desbloqueada e continuará a ser desbloqueada de forma linear nos próximos dois anos. A taxa de inflação atingirá 62% no próximo ano. A pressão de venda dos investidores iniciais também é um fator de risco potencial.

fonte:de tokennom

Referência de avaliação

Com a recente popularidade da Solana, a avaliação PS de circulação total da JTO caiu rapidamente e agora está em torno de 33. Esta avaliação ainda não levou em conta o rendimento MEV que começou recentemente. Se o rendimento MEV for considerado, a avaliação de circulação total da JTO será reduzida para cerca de 22.

Fonte de dados: Tokenterminal

Além disso, espera-se que a JTO acelere o processo de dividendos de receita. Atualmente, 0,15% da receita de MEV do protocolo é alocada para os stakers da JTO e, no futuro, à medida que a receita continuar a crescer, os stakers da JTO poderão receber uma proporção maior da distribuição de receita.

Aviso legal:

- Este artigo foi reproduzido a partir de [MintVentures]. Encaminhe o Título Original ‘Gold Rush in the Sand: Encontrar Alvos de Investimento a Longo Prazo Através de Bulls and Bears (Edição de 2025 Parte 1)’, os direitos de autor pertencem ao autor original [Alex Xu, Lawrence Lee] se tiver alguma objeção à reimpressão, por favor contacteGate Learna equipa, a equipa tratará dela o mais breve possível de acordo com os procedimentos relevantes.

- Aviso Legal: As opiniões expressas neste artigo representam apenas as opiniões pessoais do autor e não constituem qualquer conselho de investimento.

- Outras versões do artigo em outras línguas são traduzidas pela equipa Gate Learn e não são mencionadas emGate.com, o artigo traduzido não pode ser reproduzido, distribuído ou plagiado.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é o USDC?