マイクロン・テクノロジー(MU)の堅調な決算と増配を受けて、キャター・フィッツジェラルドの五つ星アナリストC・J・ミューズは、目標株価を従来の450ドルから新たに700ドルに引き上げ、ストリート最高水準を示しました。これは51.6%の上昇余地を意味します。彼はマイクロンの結果を「もう一つの大勝利の四半期」と称賛し、DRAM(ダイナミックランダムアクセスメモリ)とNAND(ノット・アンド)の価格上昇による好調を背景に挙げました。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化マイクロンは半導体の設計・製造を行い、サーバー、PC、AI向けのDRAMやSSD、モバイル向けのNANDフラッシュ、SSDなどのストレージソリューションに注力しています。長年のマイクロンの強気派であるミューズは、TipRanksで追跡されている12,128人のアナリスト中15位にランクインしています。彼は70%の成功率と、評価ごとの平均リターン59.70%を誇ります。**「また一つの四半期、また一つの大勝利!」**---------------------------------------ミューズは、2027年まで供給と需要の逼迫した状況が続き、マイクロンの価格力を維持すると予測しています。同社は第3四半期の一株当たり利益(EPS)を19.15ドル(中間値)と予想し、市場予想の12ドルや、買い手側の見積もり15〜17ドルを大きく上回りました。ミューズは、強いDRAMとNANDの価格が81%の粗利益率をもたらし、AIが現在DRAM需要の50%を支えていると指摘。限られた追加投資とKVCacheによるNAND供給の制約も影響しています。マイクロンはまた、2026年度の資本支出(capex)を200億ドルから250億ドルに引き上げ、主にクリーンルームや効率化のための投資を増やし、AI需要に対応しています。ミューズは、マイクロンの初の複数年供給契約(SCA契約)を強調しましたが、詳細は未公開です。彼は、2026〜27年にかけて高い利益率(97%の増分)と価格の堅調さが続き、2027年にはEPSが100ドルに近づくと予測しています。「メモリーとマイクロンに長期投資を続けよう」とミューズは呼びかけ、$MUを**トップピック**に挙げています。彼はまた、EUヴ(エクストリーム紫外線リソグラフィー)の採用拡大に伴い、ASMLなど他のメモリー関連企業についても楽観的な見方を示していますが、供給削減の影響でパソコンやスマートフォン向けチップメーカーには弱気です。**今、MU株を買うべきか?**----------------------------アナリストたちはマイクロンの見通しに非常に楽観的です。TipRanksでは、MUは24件の買い推奨と2件の保留推奨に基づき、「強い買い」コンセンサスを得ています。平均目標株価は536.67ドルで、現価格から16.2%の上昇余地を示しています。年初来、MU株は61.8%上昇しています。免責事項・開示報告・問題報告

「長期保有を続け、メモリーとマイクロン(Micron)は強気:」5つ星アナリスト、目標株価をストリート最高値に引き上げ

マイクロン・テクノロジー(MU)の堅調な決算と増配を受けて、キャター・フィッツジェラルドの五つ星アナリストC・J・ミューズは、目標株価を従来の450ドルから新たに700ドルに引き上げ、ストリート最高水準を示しました。これは51.6%の上昇余地を意味します。彼はマイクロンの結果を「もう一つの大勝利の四半期」と称賛し、DRAM(ダイナミックランダムアクセスメモリ)とNAND(ノット・アンド)の価格上昇による好調を背景に挙げました。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

マイクロンは半導体の設計・製造を行い、サーバー、PC、AI向けのDRAMやSSD、モバイル向けのNANDフラッシュ、SSDなどのストレージソリューションに注力しています。

長年のマイクロンの強気派であるミューズは、TipRanksで追跡されている12,128人のアナリスト中15位にランクインしています。彼は70%の成功率と、評価ごとの平均リターン59.70%を誇ります。

「また一つの四半期、また一つの大勝利!」

ミューズは、2027年まで供給と需要の逼迫した状況が続き、マイクロンの価格力を維持すると予測しています。同社は第3四半期の一株当たり利益(EPS)を19.15ドル(中間値)と予想し、市場予想の12ドルや、買い手側の見積もり15〜17ドルを大きく上回りました。

ミューズは、強いDRAMとNANDの価格が81%の粗利益率をもたらし、AIが現在DRAM需要の50%を支えていると指摘。限られた追加投資とKVCacheによるNAND供給の制約も影響しています。マイクロンはまた、2026年度の資本支出(capex)を200億ドルから250億ドルに引き上げ、主にクリーンルームや効率化のための投資を増やし、AI需要に対応しています。

ミューズは、マイクロンの初の複数年供給契約(SCA契約)を強調しましたが、詳細は未公開です。彼は、2026〜27年にかけて高い利益率(97%の増分)と価格の堅調さが続き、2027年にはEPSが100ドルに近づくと予測しています。

「メモリーとマイクロンに長期投資を続けよう」とミューズは呼びかけ、$MUをトップピックに挙げています。彼はまた、EUヴ(エクストリーム紫外線リソグラフィー)の採用拡大に伴い、ASMLなど他のメモリー関連企業についても楽観的な見方を示していますが、供給削減の影響でパソコンやスマートフォン向けチップメーカーには弱気です。

今、MU株を買うべきか?

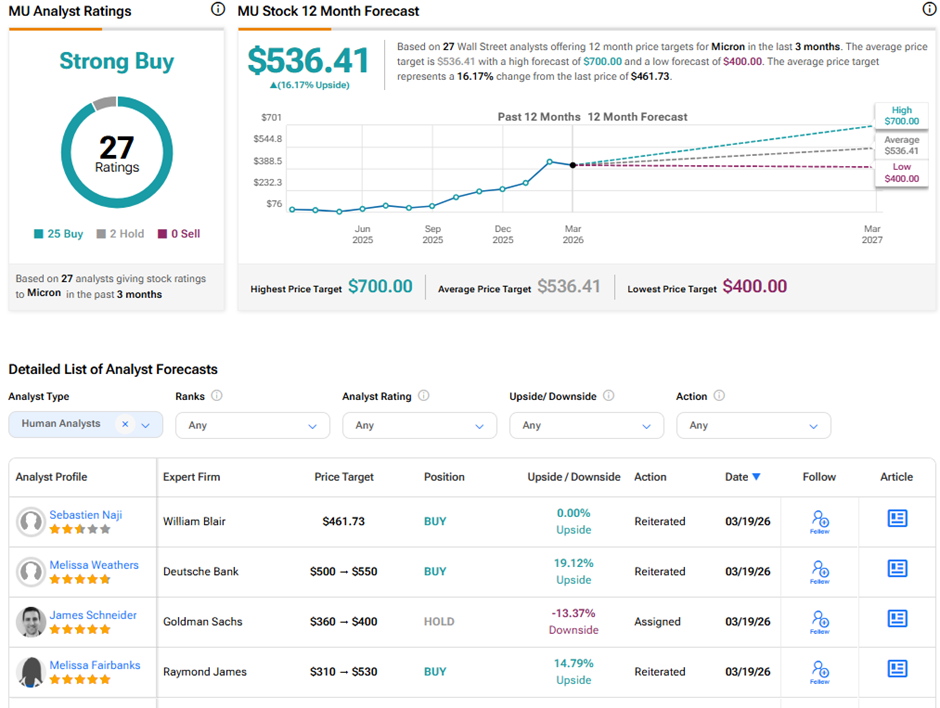

アナリストたちはマイクロンの見通しに非常に楽観的です。TipRanksでは、MUは24件の買い推奨と2件の保留推奨に基づき、「強い買い」コンセンサスを得ています。平均目標株価は536.67ドルで、現価格から16.2%の上昇余地を示しています。年初来、MU株は61.8%上昇しています。

免責事項・開示報告・問題報告