Vertiv(NYSE:VRT)の2025年第4四半期決算:売上高は予想通り、株価は14.3%上昇====================================================================================================  Vertiv(NYSE:VRT)の2025年第4四半期決算:売上高は予想通り、株価は14.3%上昇 Radek Strnad 2026年2月11日(水)午後8時13分 GMT+9 6分読了 この記事について: * StockStoryのトップピック VRT -1.18% データセンター製品とサービスの企業Vertiv(NYSE:VRT)は、2025年第4四半期にウォール街の売上予想を達成し、売上高は前年同期比22.7%増の28億8000万ドルとなった。同社は次の四半期の売上高を約26億ドルと見込み、アナリストの予想を1.9%上回っている。非GAAPベースの1株当たり利益は1.36ドルで、アナリストのコンセンサス予想を4.9%上回った。 今こそVertivを買うべきか?詳細な調査レポートで確認しよう。 ### Vertiv(VRT)2025年第4四半期のハイライト: * **売上高:** 28億8000万ドル(アナリスト予想と同じ、前年同期比22.7%増) * **調整後EPS:** 1.36ドル(アナリスト予想1.30ドルを4.9%上回る) * **2026年第1四半期の売上高見通し:** 中央値で26億ドル、アナリスト予想の25.5億ドルを上回る * **2026年度の調整後EPS見通し:** 中央値で6.02ドル、アナリスト予想を12.9%上回る * **営業利益率:** 20.1%、前年同期と同水準 * **フリーキャッシュフローマージン:** 31.6%(前年同期の15.4%から上昇) * **オーガニック売上高:** 前年比19.3%増(予想外れ) * **時価総額:** 763億2000万ドル 「第4四半期の業績は、ますます複雑で要求の厳しいデータセンターマーケットにおけるVertivのリーダーシップを示しています」と、Vertivの最高経営責任者ジオルダーノ・アルベルタッツィは述べています。 ### 会社概要 かつてエマーソン・エレクトリックの一部だったVertiv(NYSE:VRT)は、データセンターや通信ネットワーク向けのインフラ技術製品の製造とサービスを行っています。 売上高の成長-------------- 企業の長期的なパフォーマンスを分析することは、その品質を示す手がかりとなる。短期的な成功を収める企業もありますが、トップクラスの企業は何年も持続的な成長を享受しています。幸いにも、Vertivの売上高は過去5年間で年平均18.5%の驚異的な複合年間成長率を記録しています。その成長は平均的な工業企業を上回り、顧客からの支持を得ていることを示しています。これは分析の良い出発点です。  Vertivの四半期売上高推移 私たちStockStoryは長期的な成長を最も重視していますが、工業分野では、過去5年の履歴だけでは、サイクルや業界のトレンド、または新規契約獲得や成功した製品ラインなどのカタリストを活用している企業の動きを見逃す可能性があります。Vertivの過去2年間の年平均売上高成長率は22.1%で、5年のトレンドを上回っており、需要が強く、最近加速していることを示唆しています。 Vertivの前年比売上高成長率 企業の販売動向をさらに深掘りするために、買収や通貨変動など一時的なイベントを除いたオーガニック売上高を分析します。過去2年間、Vertivのオーガニック売上高は平均21.9%の前年比成長を示しています。この数字は2年間の売上高成長と一致しており、企業のコア事業(買収や売却を除く)が結果の大部分を牽引していることがわかります。 ストーリーは続く Vertivのオーガニック売上高成長 今四半期、Vertivの前年比売上高成長は22.7%と優秀で、28億8000万ドルの売上高はウォール街の予想と一致しています。現在、経営陣は次の四半期の売上高を27.7%増と見込んでいます。 さらに先を見据えると、売り手側のアナリストは今後12か月で売上高が22%成長すると予測しており、これは2年間の成長率とほぼ同じです。この予測は、その規模の企業にとって驚異的であり、市場は同社の製品とサービスの成功を見込んでいます。 ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が作れない重要なAIコンポーネントを支配しています。こちらの無料レポートもぜひご覧ください。私たちのお気に入りの成長ストーリーの一つです。 営業利益率------------ 営業利益率は、収益性を測る最も優れた指標の一つです。これは、製品の調達・製造、マーケティング・販売、そして最も重要な研究開発を通じて、企業がどれだけの利益を得ているかを示します。 Vertivは過去5年間、効率的な企業であり続けており、工業セクターの中でも最も収益性の高い企業の一つです。平均営業利益率は12.7%でした。この結果は、粗利益率が良好な出発点を提供しているため、驚くべきことではありません。 収益性のトレンドを見ると、Vertivの営業利益率は過去5年間で12.7ポイント上昇しており、売上高の成長により大きな運用レバレッジを得ています。 Vertivの過去12か月の営業利益率(GAAP) 第4四半期、Vertivは20.1%の営業利益率を記録し、前年同期と同水準でした。これは、同社のコスト構造が最近安定していることを示しています。 一株当たり利益------------------ 売上高の動向は企業の過去の成長を説明しますが、一株当たり利益(EPS)の長期的な変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用で売上を膨らませることも可能です。 VertivのEPSは、過去5年間で39.3%の驚異的な年平均成長率を示し、18.5%の売上高成長率を上回っています。これは、拡大に伴い、一株当たりの収益性も向上したことを意味します。 Vertivの過去12か月のEPS(非GAAP) Vertivの収益性のドライバーをより深く理解するために、利益の詳細を見てみましょう。前述したように、今四半期の営業利益率は横ばいでしたが、過去5年間で12.7ポイント拡大しました。これは、売上高の増加に次いで最も重要な要因です。利息費用や税金もEPSに影響しますが、企業の基本的な実態を示すものではありません。 売上高と同様に、最近の期間のEPSを分析することで、新たなテーマや展開の兆しを把握できます。 Vertivにとって、2年間の年平均EPS成長率は53.4%と、5年のトレンドを上回っています。成長が既に高い基準から加速するのは非常に魅力的です。 第4四半期、Vertivは調整後EPSを1.36ドルと報告し、前年同期の0.99ドルを上回りました。この結果はアナリスト予想を4.9%上回っています。今後12か月、ウォール街はVertivの年間EPSを4.19ドルと予測し、29.5%の成長を見込んでいます。 Vertivの第4四半期決算の重要ポイント-------------------------------------- 私たちは、Vertivの通年EPS見通しが楽観的で、アナリスト予想を大きく上回ったことに感銘を受けました。また、通年売上高の見通しもウォール街の予想を上回っています。一方、オーガニック売上高はやや予想を下回りました。全体として、今四半期は重要な指標の多くが予想を上回る良い結果だったと考えています。決算発表直後に株価は14.3%上昇し、228.10ドルとなりました。 確かに、Vertivは堅調な四半期を過ごしましたが、より大きな視野で見ると、この株は買いなのか?最新の四半期の結果も重要ですが、投資判断には長期的な企業の質と評価がより重要です。詳細は無料の完全調査レポートでご覧いただけます。こちらからどうぞ。

Vertivの(NYSE:VRT) 第4四半期(2025年暦年)の決算結果:収益は予想通り、株価は14.3%上昇

Vertiv(NYSE:VRT)の2025年第4四半期決算:売上高は予想通り、株価は14.3%上昇

Vertiv(NYSE:VRT)の2025年第4四半期決算:売上高は予想通り、株価は14.3%上昇

Radek Strnad

2026年2月11日(水)午後8時13分 GMT+9 6分読了

この記事について:

VRT

-1.18%

データセンター製品とサービスの企業Vertiv(NYSE:VRT)は、2025年第4四半期にウォール街の売上予想を達成し、売上高は前年同期比22.7%増の28億8000万ドルとなった。同社は次の四半期の売上高を約26億ドルと見込み、アナリストの予想を1.9%上回っている。非GAAPベースの1株当たり利益は1.36ドルで、アナリストのコンセンサス予想を4.9%上回った。

今こそVertivを買うべきか?詳細な調査レポートで確認しよう。

Vertiv(VRT)2025年第4四半期のハイライト:

「第4四半期の業績は、ますます複雑で要求の厳しいデータセンターマーケットにおけるVertivのリーダーシップを示しています」と、Vertivの最高経営責任者ジオルダーノ・アルベルタッツィは述べています。

会社概要

かつてエマーソン・エレクトリックの一部だったVertiv(NYSE:VRT)は、データセンターや通信ネットワーク向けのインフラ技術製品の製造とサービスを行っています。

売上高の成長

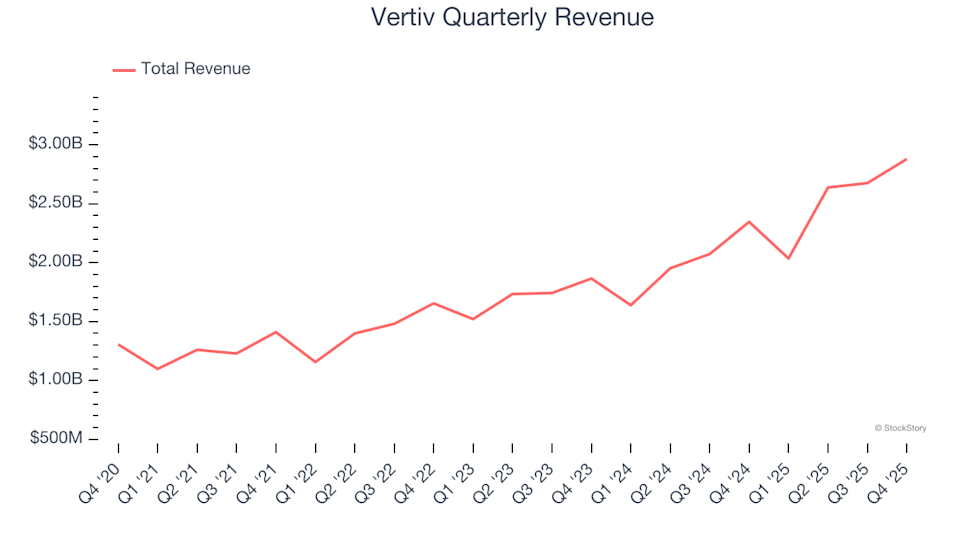

企業の長期的なパフォーマンスを分析することは、その品質を示す手がかりとなる。短期的な成功を収める企業もありますが、トップクラスの企業は何年も持続的な成長を享受しています。幸いにも、Vertivの売上高は過去5年間で年平均18.5%の驚異的な複合年間成長率を記録しています。その成長は平均的な工業企業を上回り、顧客からの支持を得ていることを示しています。これは分析の良い出発点です。

Vertivの四半期売上高推移

私たちStockStoryは長期的な成長を最も重視していますが、工業分野では、過去5年の履歴だけでは、サイクルや業界のトレンド、または新規契約獲得や成功した製品ラインなどのカタリストを活用している企業の動きを見逃す可能性があります。Vertivの過去2年間の年平均売上高成長率は22.1%で、5年のトレンドを上回っており、需要が強く、最近加速していることを示唆しています。

Vertivの前年比売上高成長率

企業の販売動向をさらに深掘りするために、買収や通貨変動など一時的なイベントを除いたオーガニック売上高を分析します。過去2年間、Vertivのオーガニック売上高は平均21.9%の前年比成長を示しています。この数字は2年間の売上高成長と一致しており、企業のコア事業(買収や売却を除く)が結果の大部分を牽引していることがわかります。

Vertivのオーガニック売上高成長

今四半期、Vertivの前年比売上高成長は22.7%と優秀で、28億8000万ドルの売上高はウォール街の予想と一致しています。現在、経営陣は次の四半期の売上高を27.7%増と見込んでいます。

さらに先を見据えると、売り手側のアナリストは今後12か月で売上高が22%成長すると予測しており、これは2年間の成長率とほぼ同じです。この予測は、その規模の企業にとって驚異的であり、市場は同社の製品とサービスの成功を見込んでいます。

ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人が作れない重要なAIコンポーネントを支配しています。こちらの無料レポートもぜひご覧ください。私たちのお気に入りの成長ストーリーの一つです。

営業利益率

営業利益率は、収益性を測る最も優れた指標の一つです。これは、製品の調達・製造、マーケティング・販売、そして最も重要な研究開発を通じて、企業がどれだけの利益を得ているかを示します。

Vertivは過去5年間、効率的な企業であり続けており、工業セクターの中でも最も収益性の高い企業の一つです。平均営業利益率は12.7%でした。この結果は、粗利益率が良好な出発点を提供しているため、驚くべきことではありません。

収益性のトレンドを見ると、Vertivの営業利益率は過去5年間で12.7ポイント上昇しており、売上高の成長により大きな運用レバレッジを得ています。

Vertivの過去12か月の営業利益率(GAAP)

第4四半期、Vertivは20.1%の営業利益率を記録し、前年同期と同水準でした。これは、同社のコスト構造が最近安定していることを示しています。

一株当たり利益

売上高の動向は企業の過去の成長を説明しますが、一株当たり利益(EPS)の長期的な変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用で売上を膨らませることも可能です。

VertivのEPSは、過去5年間で39.3%の驚異的な年平均成長率を示し、18.5%の売上高成長率を上回っています。これは、拡大に伴い、一株当たりの収益性も向上したことを意味します。

Vertivの過去12か月のEPS(非GAAP)

Vertivの収益性のドライバーをより深く理解するために、利益の詳細を見てみましょう。前述したように、今四半期の営業利益率は横ばいでしたが、過去5年間で12.7ポイント拡大しました。これは、売上高の増加に次いで最も重要な要因です。利息費用や税金もEPSに影響しますが、企業の基本的な実態を示すものではありません。

売上高と同様に、最近の期間のEPSを分析することで、新たなテーマや展開の兆しを把握できます。

Vertivにとって、2年間の年平均EPS成長率は53.4%と、5年のトレンドを上回っています。成長が既に高い基準から加速するのは非常に魅力的です。

第4四半期、Vertivは調整後EPSを1.36ドルと報告し、前年同期の0.99ドルを上回りました。この結果はアナリスト予想を4.9%上回っています。今後12か月、ウォール街はVertivの年間EPSを4.19ドルと予測し、29.5%の成長を見込んでいます。

Vertivの第4四半期決算の重要ポイント

私たちは、Vertivの通年EPS見通しが楽観的で、アナリスト予想を大きく上回ったことに感銘を受けました。また、通年売上高の見通しもウォール街の予想を上回っています。一方、オーガニック売上高はやや予想を下回りました。全体として、今四半期は重要な指標の多くが予想を上回る良い結果だったと考えています。決算発表直後に株価は14.3%上昇し、228.10ドルとなりました。

確かに、Vertivは堅調な四半期を過ごしましたが、より大きな視野で見ると、この株は買いなのか?最新の四半期の結果も重要ですが、投資判断には長期的な企業の質と評価がより重要です。詳細は無料の完全調査レポートでご覧いただけます。こちらからどうぞ。