投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

CryptosBatman

どんな状況でも、常にチャンスはあります。弱気市場でも。

簡単なコツは、過去1時間または24時間で最もパフォーマンスの良いコインをチェックすることです。

他のすべてが赤色の中でまだ緑色のままのものを見つけて、それらを一つずつ価格動向でスクリーニングしてください。

原文表示簡単なコツは、過去1時間または24時間で最もパフォーマンスの良いコインをチェックすることです。

他のすべてが赤色の中でまだ緑色のままのものを見つけて、それらを一つずつ価格動向でスクリーニングしてください。

- 報酬

- 1

- コメント

- リポスト

- 共有

レース馬券予想に参加し、ミッションをクリアして馬券を獲得しよう。毎日100万红包雨が開催され、10万USDTの賞金プールを分け合おう。すべてはGate 2026春節祭で。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLBFBG9XAG

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

30のバンドをありがとう

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

马勒戈币

马勒戈币

作成者@LittlePonyGogo

上場の進行状況

100.00%

時価総額:

$64.12K

より多くのトークン

馬券予想に参加し、タスクを完了して馬券を獲得し、毎日のミリオンギフトコインプレゼントを楽しみ、10万USDTの賞金プールを共有しましょう—すべてGate 2026春節祭で。https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVLMVWPZBG

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

最新情報:Anthropicは、中国企業に関連する数千の偽アカウントを通じた大規模なデータ抽出を非難しています。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

Open Gate TradFiを初めて利用し、簡単にダブル報酬を獲得しましょう。キャンペーン期間中、TradFiアカウント開設と指定された取引タスクを完了した新規ユーザーは、100 USDTの報酬を受け取ることができます。登録後24時間以内にタスクを完了すると、ダブル報酬をお楽しみいただけます。https://www.gate.com/campaigns/4026?ref=UgMXU15Z&ref_type=132

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

レース予想に参加し、ミッションをクリアして馬券を手に入れよう。毎日百万红包雨が開催され、10万USDTの賞金プールを分け合おう。すべてはGate 2026春節祭で。https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLVEVAHBBQ

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

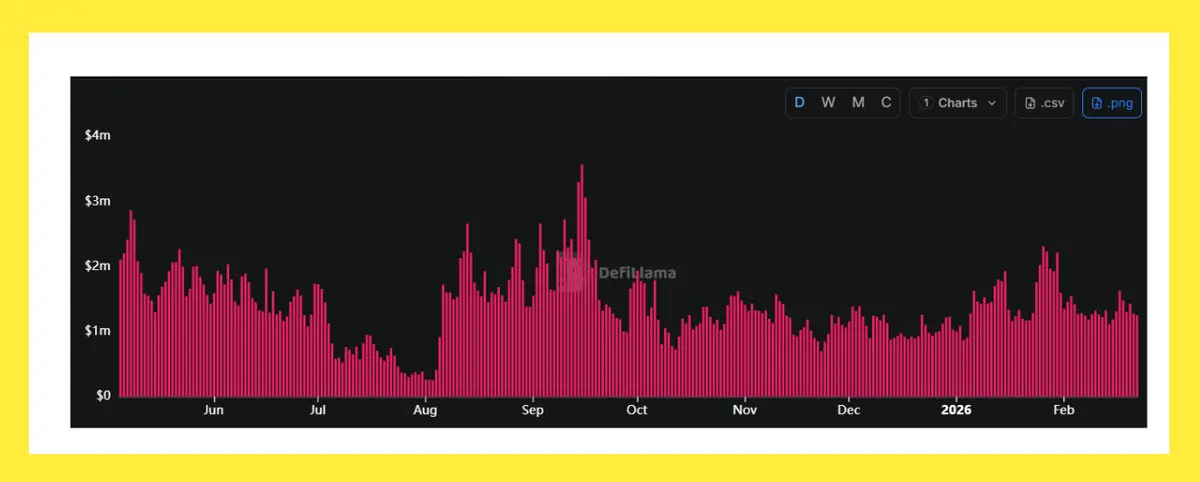

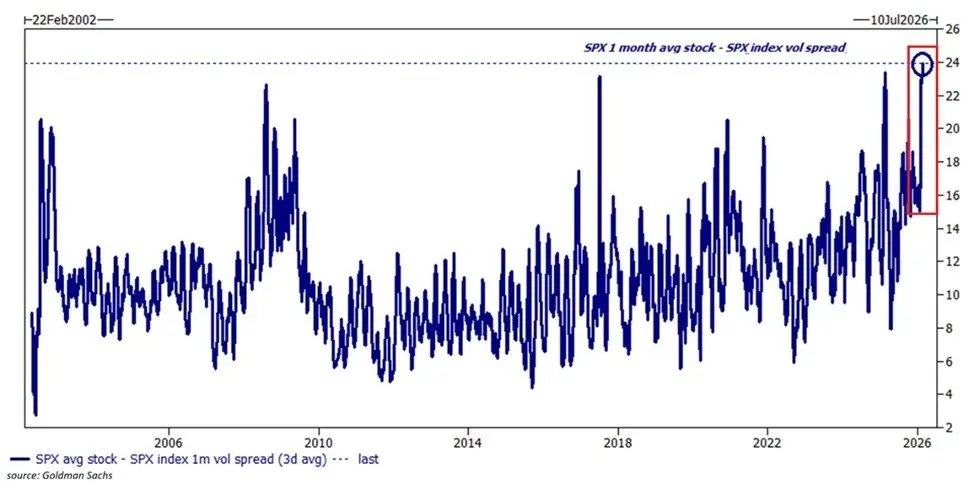

市場のボラティリティは表面下でこれほど高まったことはほとんどありません。

S&P 500平均株価の1ヶ月実現ボラティリティは、インデックスのボラティリティに対して24ポイントに達し、記録的な高水準です。

これは、個別株がS&P 500指数自体よりもはるかに大きな価格変動を経験していることを意味します。

その差は、2008年の金融危機時よりもさらに大きいです。

一方、S&P 500は2ヶ月の終値範囲がわずか3.7%で、過去20年の中央値8.6%のほぼ半分であり、歴史上最も狭い範囲の一つです。

比較すると、2020年と2008年の範囲はそれぞれ35.0%と38.0%でした。

機関投資家の活動(売却や空売りを含む)は、ボラティリティ指数$VIX$が35ポイントと、現在の20ポイントを大きく上回っており、より一致しています。

指数のボラティリティは急上昇するのでしょうか?

原文表示S&P 500平均株価の1ヶ月実現ボラティリティは、インデックスのボラティリティに対して24ポイントに達し、記録的な高水準です。

これは、個別株がS&P 500指数自体よりもはるかに大きな価格変動を経験していることを意味します。

その差は、2008年の金融危機時よりもさらに大きいです。

一方、S&P 500は2ヶ月の終値範囲がわずか3.7%で、過去20年の中央値8.6%のほぼ半分であり、歴史上最も狭い範囲の一つです。

比較すると、2020年と2008年の範囲はそれぞれ35.0%と38.0%でした。

機関投資家の活動(売却や空売りを含む)は、ボラティリティ指数$VIX$が35ポイントと、現在の20ポイントを大きく上回っており、より一致しています。

指数のボラティリティは急上昇するのでしょうか?

- 報酬

- いいね

- コメント

- リポスト

- 共有

おお、いいね、Paradise Season 2が公開された。今夜見る予定。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

汗血宝马

汗血宝马

作成者@gatefunuser_22b1

上場の進行状況

100.00%

時価総額:

$8.61K

より多くのトークン

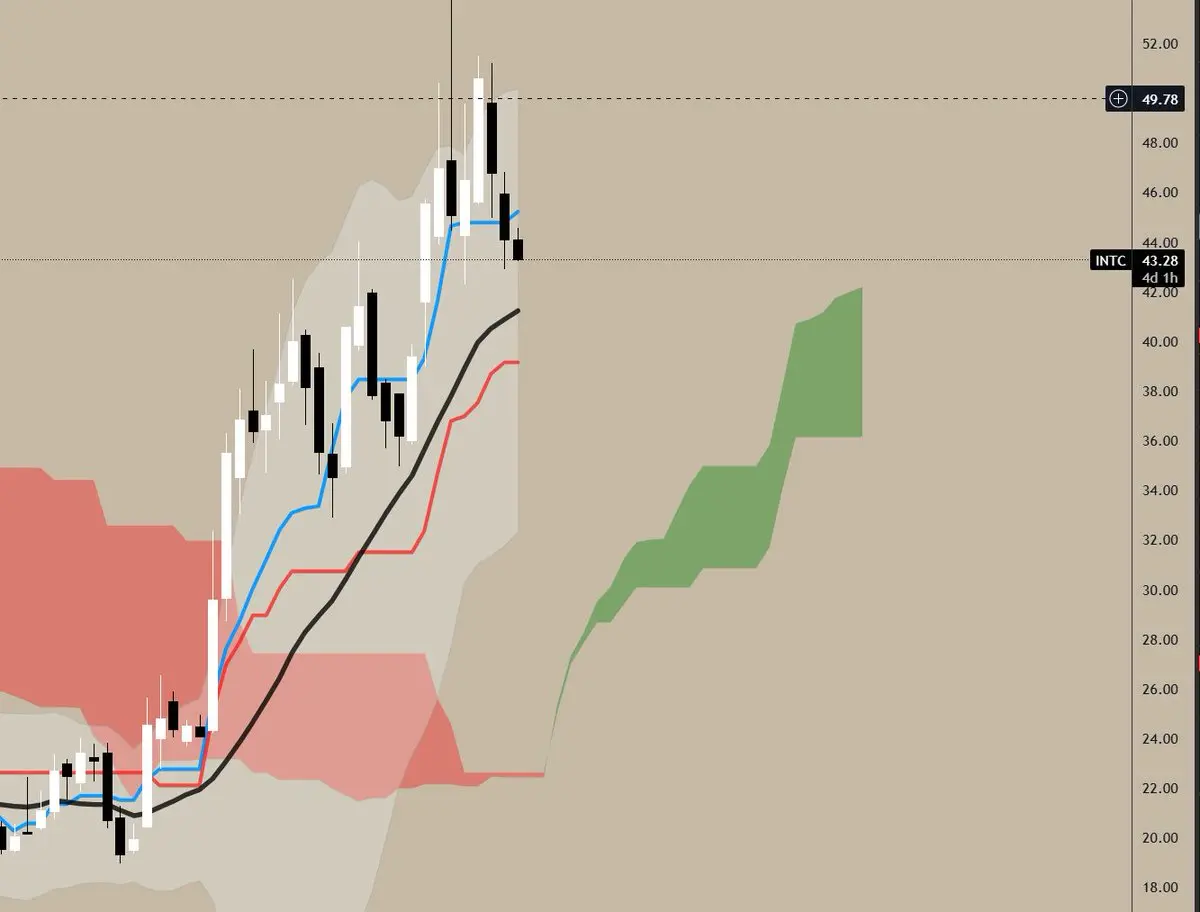

$INTC 1w

大きな調整があれば注目されるでしょう。すべてのハイテク株の中で、もしこれが今後1年で堅実な上昇を見せれば、新たな史上最高値(ATH)への推進は容易になるはずです。

他のセクターの銘柄に比べて、注目や価格動向の押し上げがまだ十分でない眠れる銘柄の一つです。

原文表示大きな調整があれば注目されるでしょう。すべてのハイテク株の中で、もしこれが今後1年で堅実な上昇を見せれば、新たな史上最高値(ATH)への推進は容易になるはずです。

他のセクターの銘柄に比べて、注目や価格動向の押し上げがまだ十分でない眠れる銘柄の一つです。

- 報酬

- 1

- コメント

- リポスト

- 共有

レース予想に参加し、ミッションをクリアして馬券を獲得しよう。毎日100万红包雨が開催され、10万USDTの賞金プールを分け合おう。すべてはGate 2026春節祭で。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLNDXVTEUQ

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

最新:⚡ 韓国のハンファ資産運用は、Jito Foundationと提携し、JitoSOLを裏付けとしたSolana ETPを開発しており、同国の拡大する規制された暗号市場をターゲットとしています。

SOL-5.84%

- 報酬

- いいね

- コメント

- リポスト

- 共有

レース予想に参加し、ミッションをクリアして馬券を手に入れよう。毎日100万红包雨が開催され、10万USDTの賞金プールを分け合おう。すべてはGate 2026春節祭で。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVHHXAWNUQ

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

なぜ多くの初心者がプロップファームのチャレンジに失敗するのか:

● リスク過多

● 過剰取引

● 明確な取引セッションの欠如

● 感情的なリベンジトレード

これらを改善すれば、合格できます。

原文表示● リスク過多

● 過剰取引

● 明確な取引セッションの欠如

● 感情的なリベンジトレード

これらを改善すれば、合格できます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

レース予想に参加し、ミッションをクリアして馬券を手に入れよう。毎日100万の红包雨が開催され、10万USDTの賞金プールを分け合おう。すべてはGate 2026春節祭で。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=WWWGTBBQ

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$DOT 価格は狭いレンジ ~1.25-1.32 に停滞し、回復試行に失敗した後もすべての移動平均線の下で取引されています。下落トレンドの構造は維持されており、低い高値を形成し、反発時の出来高は低いままです。MA7 (1.285) を確信を持って上回らない限り、弱気の偏りが続きます。

エントリーゾーン 1.270 – 1.285

ターゲットTP1:1.220 – 1.230

TP2:1.180 – 1.200

TP3:1.100 – 1.120

ストップロス 1.295 – 1.305

#CelebratingNewYearOnGateSquare

エントリーゾーン 1.270 – 1.285

ターゲットTP1:1.220 – 1.230

TP2:1.180 – 1.200

TP3:1.100 – 1.120

ストップロス 1.295 – 1.305

#CelebratingNewYearOnGateSquare

DOT-3.51%

- 報酬

- いいね

- コメント

- リポスト

- 共有

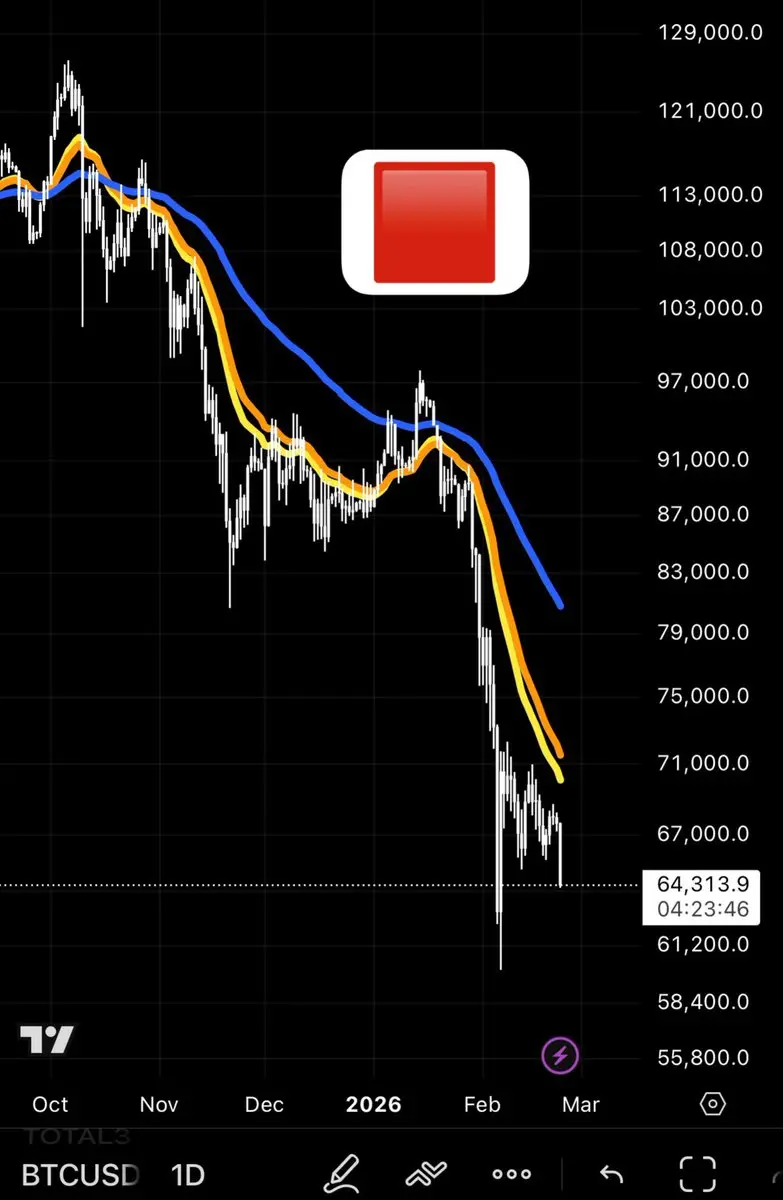

ビットコインと227フレーム日足戦略

赤色 🟥 デッドクロス後、継続的な下落が続き、平均線に触れるまで下落

緑色 🟩 ゴールデンクロス後、継続的に上昇し、平均線に触れるまで上昇

狂気は戦略227 🔥

原文表示赤色 🟥 デッドクロス後、継続的な下落が続き、平均線に触れるまで下落

緑色 🟩 ゴールデンクロス後、継続的に上昇し、平均線に触れるまで上昇

狂気は戦略227 🔥

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る386.42K 人気度

129.19K 人気度

439.19K 人気度

19.99K 人気度

138.2K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.37K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.38K保有者数:10.00%

ニュース

もっと見るピン