dragon_fly2

#AsterMainnetLaunch — ほとんどの人はすでに手遅れです

皆がローンチを祝っています。

「メインネット稼働開始🚀」「新時代の始まり」「大事なことが来ている」

でも正直に言いましょう—

メインネットローンチはプロジェクトを成功させません。

使用量がそれを決めます。

そしてこれがほとんどのトレーダーが罠にかかる場所です。

⚠️ 幻想

人々が見ているもの:• 新しいチェーン

• 新しい約束

• 新しいハイプサイクル

そして彼らは想定しています:

👉 「これはまだ初期段階だ。」

しかし歴史は別のことを言っています。

メインネットが稼働するまでに:

初期投資家はすでにポジションを構築しています

ナラティブはすでに価格に織り込まれています

流動性はすでに待機しています…出口を求めて

🧠 今から実際に重要なこと

Asterはもはやアイデアではありません。

プレッシャーの下で稼働するライブシステムです。

つまり今この瞬間から、4つのことだけが重要です:

• ユーザーが実際にやってきているか?

• トランザクションが増加しているか—または活動を偽造しているか?

• 開発者が構築しているか—または単に発表しているだけか?

• 流動性が留まっているか—または徐々に流出しているか?

ほとんどのプロジェクトが静かに失敗するのはここだからです。

ローンチ時ではなく。

ローンチ後です。

原文表示皆がローンチを祝っています。

「メインネット稼働開始🚀」「新時代の始まり」「大事なことが来ている」

でも正直に言いましょう—

メインネットローンチはプロジェクトを成功させません。

使用量がそれを決めます。

そしてこれがほとんどのトレーダーが罠にかかる場所です。

⚠️ 幻想

人々が見ているもの:• 新しいチェーン

• 新しい約束

• 新しいハイプサイクル

そして彼らは想定しています:

👉 「これはまだ初期段階だ。」

しかし歴史は別のことを言っています。

メインネットが稼働するまでに:

初期投資家はすでにポジションを構築しています

ナラティブはすでに価格に織り込まれています

流動性はすでに待機しています…出口を求めて

🧠 今から実際に重要なこと

Asterはもはやアイデアではありません。

プレッシャーの下で稼働するライブシステムです。

つまり今この瞬間から、4つのことだけが重要です:

• ユーザーが実際にやってきているか?

• トランザクションが増加しているか—または活動を偽造しているか?

• 開発者が構築しているか—または単に発表しているだけか?

• 流動性が留まっているか—または徐々に流出しているか?

ほとんどのプロジェクトが静かに失敗するのはここだからです。

ローンチ時ではなく。

ローンチ後です。

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 1

- コメント

- リポスト

- 共有

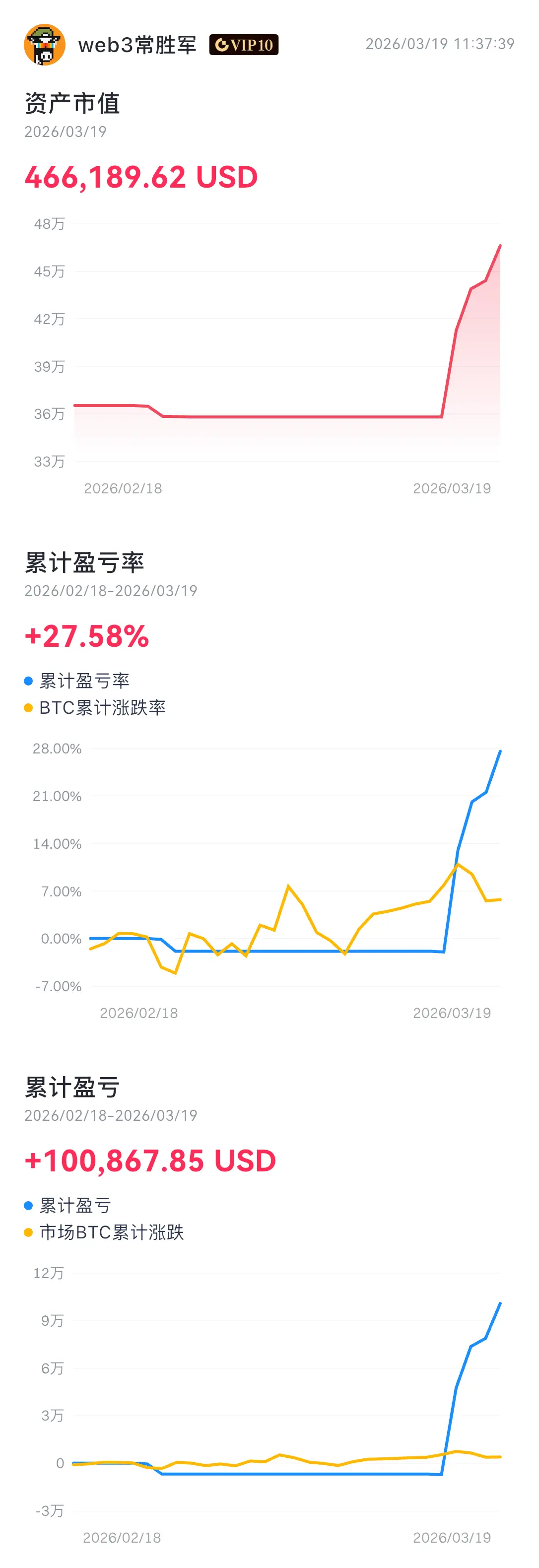

3月19日二饼行情分析

当前价格:2198,24小时跌幅 -5.80%,日内最低探至 2153、最高触及 2350

短期止跌企稳,但中期仍受长期均线压制,属于大跌后的弱修复阶段

成交量:当前Vol=997,MA5=1546,MA10=2129。下跌过程中放量(探底2153时出现巨量红柱),反弹时量能持续萎缩,说明抛压已阶段性释放,但买盘力度不足,反弹缺乏持续资金支撑。

操作建议:反弹至2220-2248 空进

目标2170-2153

当前价格:2198,24小时跌幅 -5.80%,日内最低探至 2153、最高触及 2350

短期止跌企稳,但中期仍受长期均线压制,属于大跌后的弱修复阶段

成交量:当前Vol=997,MA5=1546,MA10=2129。下跌过程中放量(探底2153时出现巨量红柱),反弹时量能持续萎缩,说明抛压已阶段性释放,但买盘力度不足,反弹缺乏持续资金支撑。

操作建议:反弹至2220-2248 空进

目标2170-2153

ETH-5.81%

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-88c80088:

1

特斯马

TSM

作成者@NorthWarm

上場の進行状況

100.00%

時価総額:

$5.14K

より多くのトークン

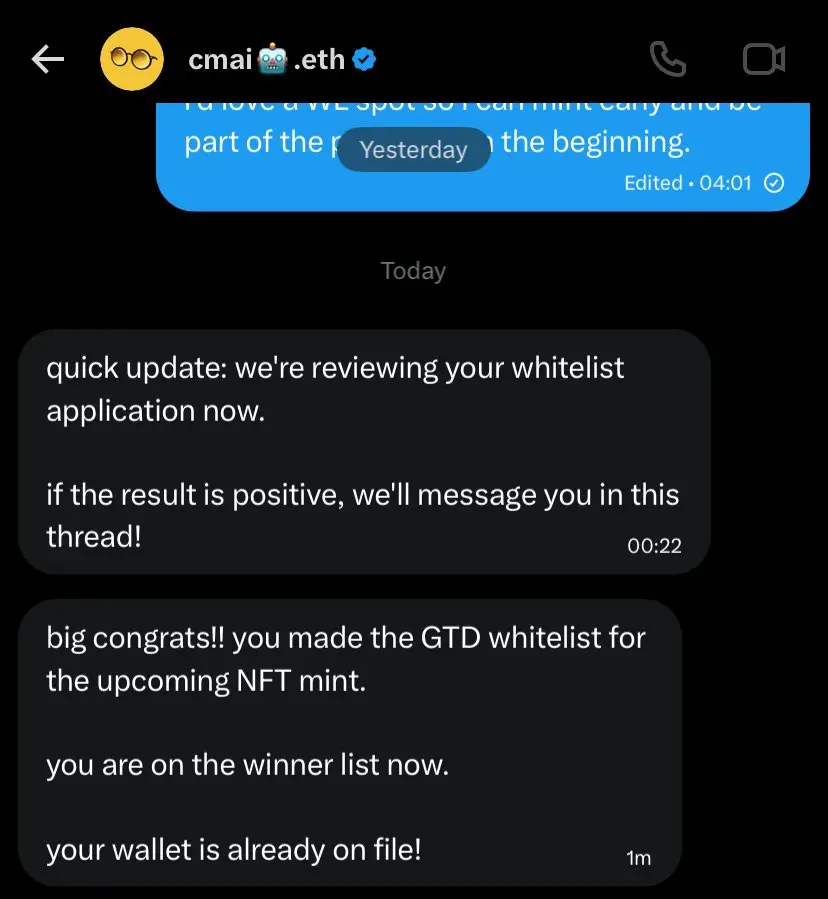

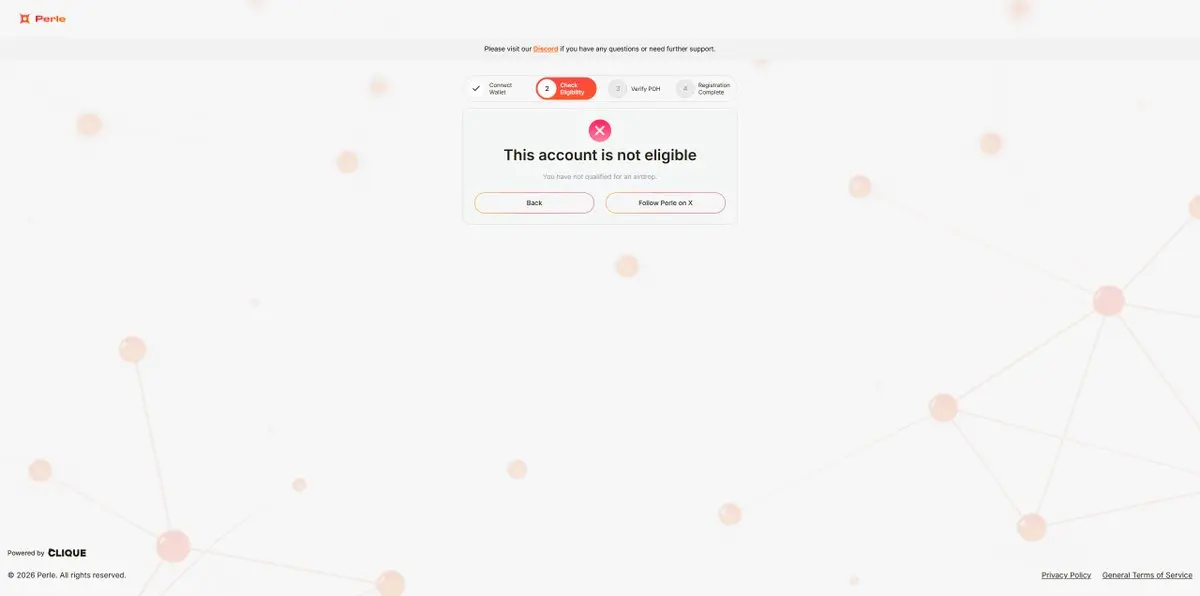

Why no airdrop, man? 3 NFTs + 9000 points no eligibility????

@PerleLabs

原文表示@PerleLabs

- 報酬

- 2

- コメント

- リポスト

- 共有

ちょっとした短期取引をしたら、顧客は楽に3500ドルの油を引き出した。これがポジションを増やした後にもたらされる利益だ。小さなポジションは必ずポジションを増やさなければならない!#美联储维持利率不变 $BTC

BTC-4.79%

- 報酬

- 2

- コメント

- リポスト

- 共有

#FedRateDecision

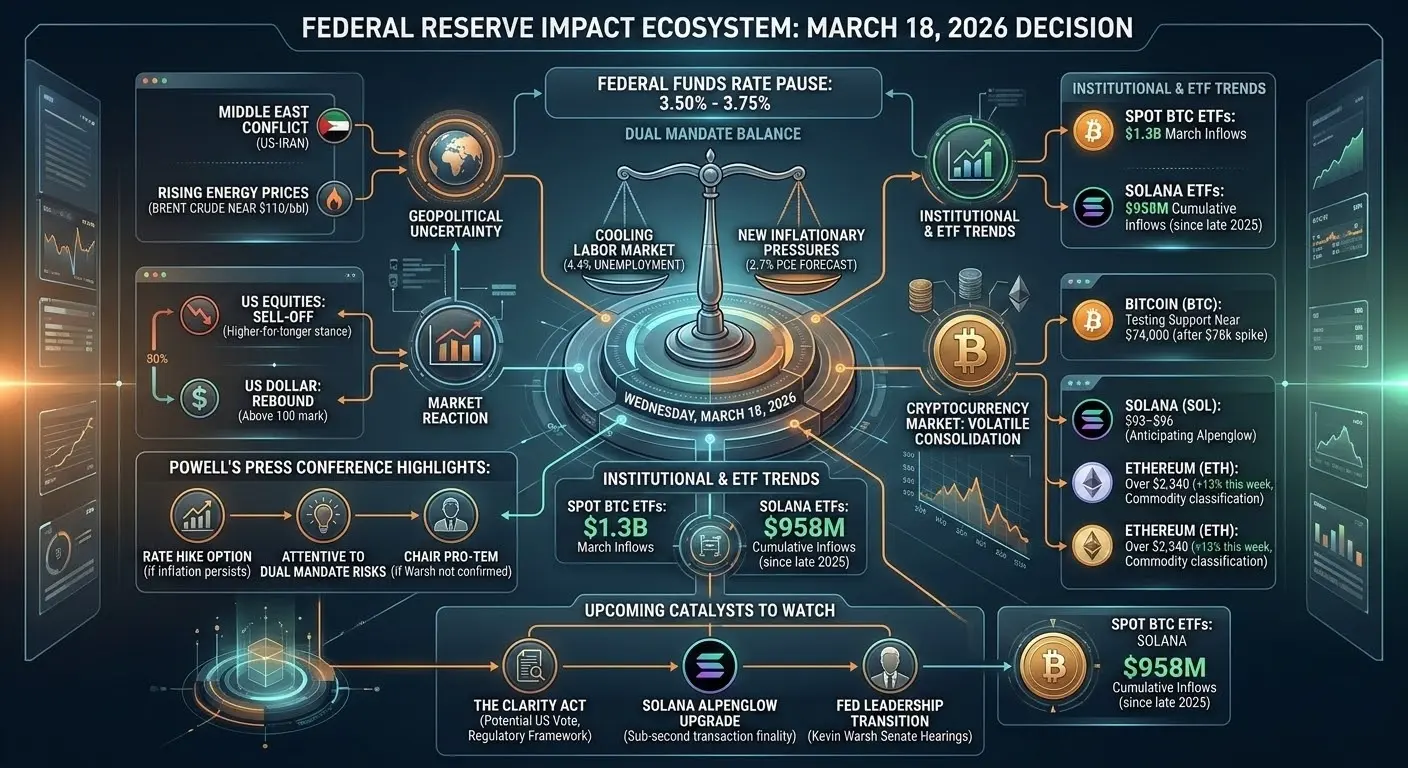

2026年3月18日水曜日、フェデラルリザーブは2会合連続で金利を据え置くことを決定し、ベンチマークとなるフェデラルファンド金利の目標レンジを3.5%~3.75%に維持しました。

投票はほぼ全会一致で、(11–1)となり、スティーブン・ミラン理事が25ベーシスポイントの引き下げを支持する唯一の反対票を投じました。中央銀行は現在、労働市場の冷え込みと新たなインフレ圧力のバランスを取りながら、「様子見」の期間を乗り切っています。

3月FOMC会合の主要な要点

地政学的不確実性:委員会は中東紛争(米国・イラン)を経済的不確実性の主要な源として特に指摘しました。ブレント原油が1バレルあたり$110 に近づいており、エネルギー価格の上昇は短期的なインフレの押し上げが予想されています。

フェデラルリザーブは2026年末のPCEおよびコアPCEインフレの予測を2.7%に引き上げ、前年12月に予測した2.4%および2.5%から上方修正しました。

一時停止にもかかわらず、経済予測サマリー(SEP)は、当局者たちが2026年末までに1回の利下げを依然として予想しており、目標レンジが2027年末までに3.00%~3.25%に低下する可能性があることを示唆しています。

経済成長:2026年のGDP成長率予測は2.4%に小幅上方修正され(従来の2.3%から)、失業率は4.

原文表示2026年3月18日水曜日、フェデラルリザーブは2会合連続で金利を据え置くことを決定し、ベンチマークとなるフェデラルファンド金利の目標レンジを3.5%~3.75%に維持しました。

投票はほぼ全会一致で、(11–1)となり、スティーブン・ミラン理事が25ベーシスポイントの引き下げを支持する唯一の反対票を投じました。中央銀行は現在、労働市場の冷え込みと新たなインフレ圧力のバランスを取りながら、「様子見」の期間を乗り切っています。

3月FOMC会合の主要な要点

地政学的不確実性:委員会は中東紛争(米国・イラン)を経済的不確実性の主要な源として特に指摘しました。ブレント原油が1バレルあたり$110 に近づいており、エネルギー価格の上昇は短期的なインフレの押し上げが予想されています。

フェデラルリザーブは2026年末のPCEおよびコアPCEインフレの予測を2.7%に引き上げ、前年12月に予測した2.4%および2.5%から上方修正しました。

一時停止にもかかわらず、経済予測サマリー(SEP)は、当局者たちが2026年末までに1回の利下げを依然として予想しており、目標レンジが2027年末までに3.00%~3.25%に低下する可能性があることを示唆しています。

経済成長:2026年のGDP成長率予測は2.4%に小幅上方修正され(従来の2.3%から)、失業率は4.

- 報酬

- 6

- 4

- リポスト

- 共有

ShainingMoon:

LFG 🔥もっと見る

#SECApprovesNasdaqTokenizedSecuritiesTrading

米国証券取引委員会(SEC)は、ナスダックがトークン化された証券の取引を開始することを正式に承認しました。これはブロックチェーン技術と伝統的な金融市場の統合における重要なマイルストーンです。この決定により、ナスダックはブロックチェーン上のデジタルトークンとして表現された証券を上場・取引できるようになり、資産の売買や決済の方法に革新をもたらす可能性があります。トークン化された証券は、株式や債券などの従来の金融商品を分散型台帳上のデジタルトークンに変換したもので、より効率的で透明性の高い所有権移転の手段を提供します。この承認は数年にわたる検討の末に下され、SECが規制の枠組み内でデジタル資産を受け入れつつあることを示しています。この動きは流動性を高め、所有権の分割を可能にし、これまで高い参入障壁により制限されていた市場へのアクセスを広げることで、より多くの投資家の参加を促進すると期待されています。ナスダックにとって、この承認は従来の金融と分散型技術の融合における先駆者としての地位を確立し、規制された市場の安全性とブロックチェーンの効率性を兼ね備えた革新的な商品を提供できるようになります。これにより、金融エコシステム全体に大きな影響を与え、トークン化はバックオフィスの業務効率化や決済時間の短縮、発

原文表示米国証券取引委員会(SEC)は、ナスダックがトークン化された証券の取引を開始することを正式に承認しました。これはブロックチェーン技術と伝統的な金融市場の統合における重要なマイルストーンです。この決定により、ナスダックはブロックチェーン上のデジタルトークンとして表現された証券を上場・取引できるようになり、資産の売買や決済の方法に革新をもたらす可能性があります。トークン化された証券は、株式や債券などの従来の金融商品を分散型台帳上のデジタルトークンに変換したもので、より効率的で透明性の高い所有権移転の手段を提供します。この承認は数年にわたる検討の末に下され、SECが規制の枠組み内でデジタル資産を受け入れつつあることを示しています。この動きは流動性を高め、所有権の分割を可能にし、これまで高い参入障壁により制限されていた市場へのアクセスを広げることで、より多くの投資家の参加を促進すると期待されています。ナスダックにとって、この承認は従来の金融と分散型技術の融合における先駆者としての地位を確立し、規制された市場の安全性とブロックチェーンの効率性を兼ね備えた革新的な商品を提供できるようになります。これにより、金融エコシステム全体に大きな影響を与え、トークン化はバックオフィスの業務効率化や決済時間の短縮、発

- 報酬

- 2

- コメント

- リポスト

- 共有

Xはトラフィック誘導プラットフォームであって、稼ぐためのプラットフォームではない、ということを理解しているか?

Xプラットフォームで稼ぎたいなら、トップインフルエンサーでない限り無理だ。

銀哥はお金儲けとは関係のない多くの投稿をしている。ただ表現のための場があるだけだ。お金がなくても同じように表現している。フォロワーがいなかった何年もずっと表現し続けてきた。多分、時間がありすぎるからだろう。今は女の子を誘うのが面倒になり、積極的に女の子と話すこともほとんどなくなった。面倒くさく感じているからだ。全部くだらない話ばかりしている。

原文表示Xプラットフォームで稼ぎたいなら、トップインフルエンサーでない限り無理だ。

銀哥はお金儲けとは関係のない多くの投稿をしている。ただ表現のための場があるだけだ。お金がなくても同じように表現している。フォロワーがいなかった何年もずっと表現し続けてきた。多分、時間がありすぎるからだろう。今は女の子を誘うのが面倒になり、積極的に女の子と話すこともほとんどなくなった。面倒くさく感じているからだ。全部くだらない話ばかりしている。

- 報酬

- 2

- コメント

- リポスト

- 共有

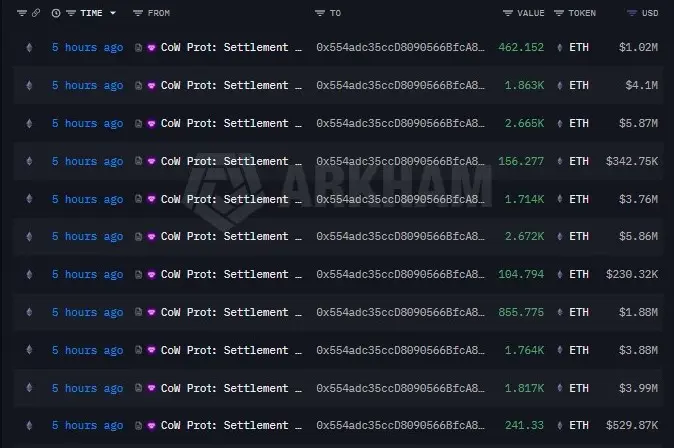

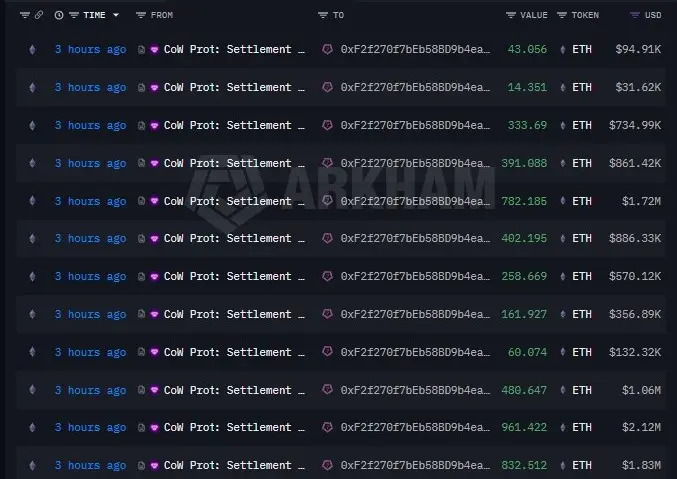

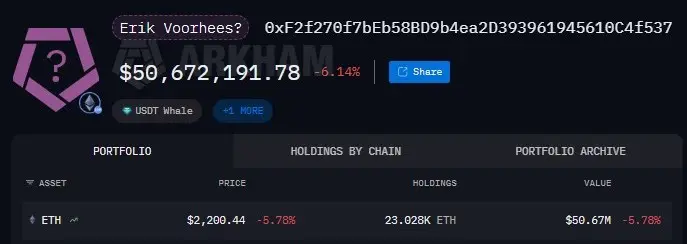

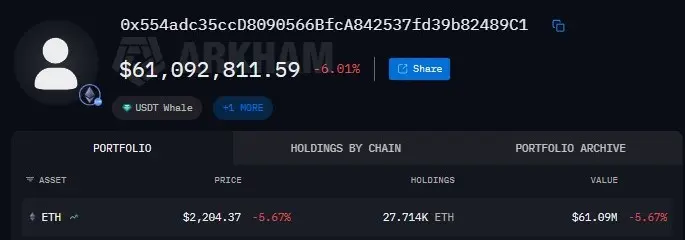

ほぼ……完璧すぎる感じがする。7ヶ月の沈黙の後、このシャーク……おそらくErik Voorheesが戻ってきた。巨大な111.62M USDTをドロップして、$2,201前後で50,706 $ETH をつかんだ。

そしてここからが狂っている……👇

約1年前、同じウォレットは28,683 #ETHを平均$3,892で売却した……またおよそ111.62M USDTで立ち去った。

つまり基本的に……高値売却して、身を引いて、その後戻ってきてより低い価格で買い戻した---同じ資本でだ。

アドレス:

0x554adc35ccD8090566BfcA842537fd39b82489C1

0xF2f270f7bEb58BD9b4ea2D393961945610C4f537

そしてここからが狂っている……👇

約1年前、同じウォレットは28,683 #ETHを平均$3,892で売却した……またおよそ111.62M USDTで立ち去った。

つまり基本的に……高値売却して、身を引いて、その後戻ってきてより低い価格で買い戻した---同じ資本でだ。

アドレス:

0x554adc35ccD8090566BfcA842537fd39b82489C1

0xF2f270f7bEb58BD9b4ea2D393961945610C4f537

ETH-5.81%

- 報酬

- 2

- コメント

- リポスト

- 共有

新しいバイブコーディングキーボードがドロップしました

暗号「AI研究室」の創設者に完璧です

原文表示暗号「AI研究室」の創設者に完璧です

- 報酬

- いいね

- コメント

- リポスト

- 共有

馬币火

Malaysian Ringgit

作成者@CryptoKing2026

上場の進行状況

100.00%

時価総額:

$2.08K

より多くのトークン

#逐玉 を見ているのに夢中になってしまって、仕事に集中できません。この男性主人公は本当にかっこいい!ああ!バッグも買えないし、追いかけることもできない!🤔

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

昨日のFRB会議では金利を据え置いたまま、パウエル議長はハト派寄りの発言をし、戦争やエネルギー価格の影響、そしてより高いインフレ予想により利下げの可能性は排除された。以前は今年あと2回の利下げが予想されていたが、今のところ1回の利下げができれば十分だと考えられている。

今日ドルは100に回復し、ドルの強さがリスク資産を圧迫している。これからすべてを空売りする時期が始まろうとしている。

原文表示今日ドルは100に回復し、ドルの強さがリスク資産を圧迫している。これからすべてを空売りする時期が始まろうとしている。

- 報酬

- 1

- コメント

- リポスト

- 共有

📢 Gate Square Creator Leaderboard is Now Live!

Publish and Win——Share 1500 USDT Prize Pool 🔥

Whether you're an experienced trader or just getting started, we provide a stage for you here. We employ a triple scoring system: exposure, engagement rate, and trading volume——more views, more interactions, more authentic trades——every action accumulates points for you. High-quality content receives more exposure and rewards.

✅ Top 10 creators share 1050 USDT

✅ 5 Rising Stars (() and Returning Members ()) each receive 30 USDT

✅ 6 In-depth Articles each win 50 USDT

📅 Activity Period: Mar

原文表示Publish and Win——Share 1500 USDT Prize Pool 🔥

Whether you're an experienced trader or just getting started, we provide a stage for you here. We employ a triple scoring system: exposure, engagement rate, and trading volume——more views, more interactions, more authentic trades——every action accumulates points for you. High-quality content receives more exposure and rewards.

✅ Top 10 creators share 1050 USDT

✅ 5 Rising Stars (() and Returning Members ()) each receive 30 USDT

✅ 6 In-depth Articles each win 50 USDT

📅 Activity Period: Mar

- 報酬

- 3

- 1

- リポスト

- 共有

Ryakpanda :

:

2026年ラッシュ 👊

🚨速報:Googleが「STITCH」をリリース、その内容が衝撃的だ

• プロンプトまたはスケッチから数秒で完全なUIへ。プレーンな英語で説明するか、ナプキンスケッチをアップロード。Stitchは、Geminiを使用して完全で高忠実度のスクリーンと本番環境に対応したHTML/CSSまたはReactコードを生成する。• AIネイティブの無限キャンバスと設計エージェント。Figmaのクローンではない。プロジェクト全体にわたって推論し、進捗を追跡し、複数のアイデアに並行して取り組み、リアルタイムで音声入力を受け入れるエージェントがいる新しいワークスペースだ。• 開発ツールへの直接エクスポート。MCPサーバーを搭載しており、デザインがCursor、#AI #AI設計ツールに直接流れ込む。• 任意のURLから設計システムを抽出。ライブサイトにポイントするだけで、設計システムを自動的に抽出する。または#Claude Code, Figma, and Google's Antigravity IDE. Closes the design-to-dev handoff gap that kills most #暗号資産

原文表示• プロンプトまたはスケッチから数秒で完全なUIへ。プレーンな英語で説明するか、ナプキンスケッチをアップロード。Stitchは、Geminiを使用して完全で高忠実度のスクリーンと本番環境に対応したHTML/CSSまたはReactコードを生成する。• AIネイティブの無限キャンバスと設計エージェント。Figmaのクローンではない。プロジェクト全体にわたって推論し、進捗を追跡し、複数のアイデアに並行して取り組み、リアルタイムで音声入力を受け入れるエージェントがいる新しいワークスペースだ。• 開発ツールへの直接エクスポート。MCPサーバーを搭載しており、デザインがCursor、#AI #AI設計ツールに直接流れ込む。• 任意のURLから設計システムを抽出。ライブサイトにポイントするだけで、設計システムを自動的に抽出する。または#Claude Code, Figma, and Google's Antigravity IDE. Closes the design-to-dev handoff gap that kills most #暗号資産

- 報酬

- 1

- コメント

- リポスト

- 共有

#FirstTradeOfTheWeek — ほとんどのトレーダーはこれを間違える

ビットコインは約73K付近で推移している…

そして今、市場は危険なことをしている:

簡単に見える。

まさにここがトレーダーが損失を出す時だ。

なぜならこれはトレンドではないからだ。

これは流動性ゲームだ。

⚠️ ほとんどのトレーダーが見ているもの:

「BTCはサポートを保持している → 市場は強気 → 買うだけ」

論理的に聞こえる。

しかし現実はこうだ:

市場は$70K と$76K の間で圧縮されている—

そしてここに留まる毎日、それは1つのことを構築する:

👉 両側の流動性プール

つまり:

ロングはサポート下に積み重なっている

ショートはレジスタンス上に積み重なっている

そして市場は早期にどちらの側も報酬しない。

その両方を狩る。

🧠 スマートマネーが実際にやっていること

彼らは方向を推測していない。

十分に流動性が構築されるまで待っている…

だから次のムーブは段階的ではなく激烈になる。

だからこの週は「トレンドトレード」ではない

これについてだ:

👉 拡大前のポジショニング

📊 この週に重要な唯一のレベル

ノイズを忘れろ。ここに焦点を当てろ:

$70K → 強気派を守るライン

$76K → モメンタムを解き放つトリガー

他のすべてはただの反応だ。

🚀 シナリオ分析 (バイアスなし

ビットコインは約73K付近で推移している…

そして今、市場は危険なことをしている:

簡単に見える。

まさにここがトレーダーが損失を出す時だ。

なぜならこれはトレンドではないからだ。

これは流動性ゲームだ。

⚠️ ほとんどのトレーダーが見ているもの:

「BTCはサポートを保持している → 市場は強気 → 買うだけ」

論理的に聞こえる。

しかし現実はこうだ:

市場は$70K と$76K の間で圧縮されている—

そしてここに留まる毎日、それは1つのことを構築する:

👉 両側の流動性プール

つまり:

ロングはサポート下に積み重なっている

ショートはレジスタンス上に積み重なっている

そして市場は早期にどちらの側も報酬しない。

その両方を狩る。

🧠 スマートマネーが実際にやっていること

彼らは方向を推測していない。

十分に流動性が構築されるまで待っている…

だから次のムーブは段階的ではなく激烈になる。

だからこの週は「トレンドトレード」ではない

これについてだ:

👉 拡大前のポジショニング

📊 この週に重要な唯一のレベル

ノイズを忘れろ。ここに焦点を当てろ:

$70K → 強気派を守るライン

$76K → モメンタムを解き放つトリガー

他のすべてはただの反応だ。

🚀 シナリオ分析 (バイアスなし

BTC-4.79%

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 2

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る16.66M 人気度

424.91K 人気度

14.58K 人気度

4.51M 人気度

10.19K 人気度

ニュース

もっと見るMeta AIエージェントの暴走により2時間にわたり機密データが漏洩し、事件の重大度はSev 1に設定されました

3 分

英国政府はAIの著作権のデフォルト使用提案を撤回し、クリエイターたちはこれを大きな勝利と称賛している

6 分

米国とイランの対立により天然ガス施設が損傷し、米国の天然ガス価格は日内で約10%上昇、暗号資産のインフルエンサーCBBが空売りポジションを371万ドルに増やした

9 分

Google Stitch Was Upgraded to an AI-Native Design Platform, Introducing the Vibe Design Concept

12 分

BTC 15分で0.50%下落:大口保有の移動とロングポジションの清算が連鎖的な下落を引き起こす

16 分

ピン