アメリカ銀行家協会はホワイトハウスの報告書が政策を誤導していると抗議し、ステーブルコインが収益を発行できるようになれば大規模な預金流出を引き起こすと指摘している。協会はホワイトハウスが市場成長後のシステムリスクを無視していることを強調している。ホワイトハウスの調査は誤った政策を示唆していると批判、ABAは禁止研究が市場規模リスクを見落としていると指摘----------------------------アメリカ銀行家協会(American Bankers Association、略称 ABA)は最近、ホワイトハウス経済顧問委員会(Council of Economic Advisers、略称 CEA)が発表した調査報告に厳重に抗議した。この論争の核心は、ステーブルコインの収益発行機能が伝統的な銀行システム、特に地域銀行の存続に脅威をもたらすかどうかに集中している。ホワイトハウスは2026年4月8日に「ステーブルコイン収益禁止が銀行貸出に与える影響」という論文を発表した。この研究は、収益支払いを禁止した場合、銀行の総貸出額が約21億ドル増加するだけだと指摘している。米国全体の12兆ドルの貸出総額と比較すると、その増加率はわずか0.02%であり、ほとんど影響はない。* 関連記事:ホワイトハウス研究:ステーブルコインの利息禁止は銀行貸出の保護にほとんど効果なく、むしろ消費者利益を奪うABAのチーフエコノミスト、Sayee Srinivasanと銀行・経済研究副社長のYikai Wangはこれに反論する記事を発表した。彼らはホワイトハウスの研究構造に重大な欠陥があると考えている。ホワイトハウスの報告は、禁止措置後の影響を検討する一方で、ステーブルコインの収益支払いを許可し規模を拡大した場合に潜在的に生じる衝撃を見落としている。**ABAは、ホワイトハウスが現在の約3,000億ドルのステーブルコイン市場規模を基準にしている点を指摘し、この視点では将来の市場変化による真のリスクを反映できないと批判している。**銀行業界は一般的に、支払い型ステーブルコインが大規模に利息のような報酬を提供できるようになれば、連邦保証の銀行口座から資金が急速に流出することを懸念している。地域銀行は預金流出の脅威に直面、アイオワ州のシミュレーションデータが信用縮小を示す---------------------------ABAの主張の中で最も重要な懸念は、地域金融エコシステムの破壊にある。地域銀行は地元の預金に大きく依存しており、その預金をもとに地域貸出を支えている。もしステーブルコインが競争力のある収益メカニズムを持ち、米国債や高利回りの貯蓄口座と直接競合するようになれば、これらの預金は深刻な挑戦に直面する。アイオワ州を対象としたシミュレーション分析は、具体的なリスクを明らかにしている。ステーブルコイン市場規模が1,000億ドルから2,000億ドル、さらには1兆ドルから2兆ドルに成長した場合、単にその州だけで53億ドルから106億ドルの預金流出が引き起こされる可能性がある。これにより、地元の家庭や企業への貸出能力も約44億ドルから87億ドル縮小することになる。出典:Secure American Opportunity アイオワ州のシミュレーション分析は、ステーブルコイン市場規模が1兆ドルから2兆ドルに達した場合、同州だけで53億ドルから106億ドルの預金流出を引き起こす可能性を示している。この預金流出は、依存関係の高い地域銀行にとって破壊的だ。**貸出運営を維持するために、小規模銀行はより高コストのホールセール資金調達を模索するか、顧客を引き留めるために預金金利を大幅に引き上げざるを得なくなる。**これらの追加コストは最終的に借り手が負担することになる。農家や小規模企業、一般家庭は、より高い借入コストと金利に直面するだろう。ABAは、政策決定者に対し、ステーブルコインの収益禁止を慎重な予防措置とみなすべきだと提言している。これにより、ステーブルコインが支払い手段としての本来の目的を維持し、規制回避や保険付き預金と直接競合する高リスクな金融代替品への進化を防ぐことができる。預金再編の観点はリスク分配を見落とし、専門家は資金が大手銀行に偏ることで地方経済が弱体化すると指摘------------------------------ホワイトハウスの報告書では、「預金再編」(Reshuffling)という概念が言及されている。**CEAのエコノミストは、消費者が現金をステーブルコインに変換すると、発行者は準備金を国債、リポ(買戻し契約)、またはマネーマーケットファンドに再投資すると考えている。**最終的には、多くの資金は銀行システムに戻るとされている。ホワイトハウスの報告はさらに、米国銀行システムが現在1.1兆ドル超の超過流動性を保有していることから、この資金移動がシステム全体の貸出能力に与える制約は非常に小さいと指摘している。これに対し、ABAは反論し、この全体的な経済視点は、個々の金融機関が直面する微視的な困難を完全に見落としていると指摘している。資金総量が銀行システム内にとどまっても、その分布状況は本質的に質的変化を迎える。**ステーブルコイン発行者の準備金は、通常、少数の大手金融機関に集中して保管され、地域の銀行には広く分散しない。この資金の集中は、地方経済の信用獲得の道を直接弱めることになる。**ステーブルコインの収益メカニズムは、実質的に「狭義の銀行」(Narrow Banking)モデルを創出している。このモデルは支払い面では安全に見えるが、銀行の信用仲介としての本質的な機能を損ない、実体経済の信用創造に悪影響を及ぼす。規制の抜け穴を修正すべき、「CLARITY法案」が米国のステーブルコイン市場の焦点に----------------------------------現行の法制度と規制の抜け穴は、このゲームをさらに激化させている。2025年に成立した「GENIUS法案」は、最初の連邦レベルの支払い型ステーブルコイン規制枠組みを確立し、発行者が直接保有者に利息を支払うことを禁止している。**しかし、第三者プラットフォームや子会社を通じた「リワード報酬」の提供は禁止されていない。例えば、Coinbaseが展開する$USDC リワードプログラムは、その性質上、高利回り預金と非常に似ている。**ABAや他の銀行業界団体は、2026年初頭からこの抜け穴を塞ぐために議会に働きかけており、資金が伝統的な銀行システムから暗号資産プラットフォームへと加速的に移動するのを防ごうとしている。* 関連ニュース:天才法案はステーブルコイン発行者の利息支払いを禁止!二つのプラットフォームが抜け穴を突く:私たちは「報酬」を支払うように変更現在、この議論の焦点は審議中の「CLARITY法案」に移っている。いくつかの草案では、仲介機関がステーブルコインの準備金収益を最終利用者に伝達することを禁止する提案も含まれている。ワイオミング州の上院議員、シンシア・ルミス(Cynthia Lummis)は、デジタル資産小委員会の議長として、最近頻繁にソーシャルメディアで発言している。彼女は、米国にはより明確な規制が必要だと強調し、法案の推進は今や成否の瀬戸際にあると述べている。2026年の中間選挙が近づく中、議会が短期間で合意に達しなければ、ステーブルコインの収益をめぐる議論は米国の金融システムの信用配分と安定性に長期的な影響を及ぼすだろう。* 関連ニュース:米議員:今週は暗号法案CLARITYの鍵週、通過できなければ2030年まで遅れる可能性

米国銀行業が再びホワイトハウスの調査に反撃!安定したコインの利息を解放すれば、被害を受けるのは一般市民だと警告

アメリカ銀行家協会はホワイトハウスの報告書が政策を誤導していると抗議し、ステーブルコインが収益を発行できるようになれば大規模な預金流出を引き起こすと指摘している。協会はホワイトハウスが市場成長後のシステムリスクを無視していることを強調している。

ホワイトハウスの調査は誤った政策を示唆していると批判、ABAは禁止研究が市場規模リスクを見落としていると指摘

アメリカ銀行家協会(American Bankers Association、略称 ABA)は最近、ホワイトハウス経済顧問委員会(Council of Economic Advisers、略称 CEA)が発表した調査報告に厳重に抗議した。この論争の核心は、ステーブルコインの収益発行機能が伝統的な銀行システム、特に地域銀行の存続に脅威をもたらすかどうかに集中している。

ホワイトハウスは2026年4月8日に「ステーブルコイン収益禁止が銀行貸出に与える影響」という論文を発表した。この研究は、収益支払いを禁止した場合、銀行の総貸出額が約21億ドル増加するだけだと指摘している。米国全体の12兆ドルの貸出総額と比較すると、その増加率はわずか0.02%であり、ほとんど影響はない。

ABAのチーフエコノミスト、Sayee Srinivasanと銀行・経済研究副社長のYikai Wangはこれに反論する記事を発表した。彼らはホワイトハウスの研究構造に重大な欠陥があると考えている。ホワイトハウスの報告は、禁止措置後の影響を検討する一方で、ステーブルコインの収益支払いを許可し規模を拡大した場合に潜在的に生じる衝撃を見落としている。**ABAは、ホワイトハウスが現在の約3,000億ドルのステーブルコイン市場規模を基準にしている点を指摘し、この視点では将来の市場変化による真のリスクを反映できないと批判している。**銀行業界は一般的に、支払い型ステーブルコインが大規模に利息のような報酬を提供できるようになれば、連邦保証の銀行口座から資金が急速に流出することを懸念している。

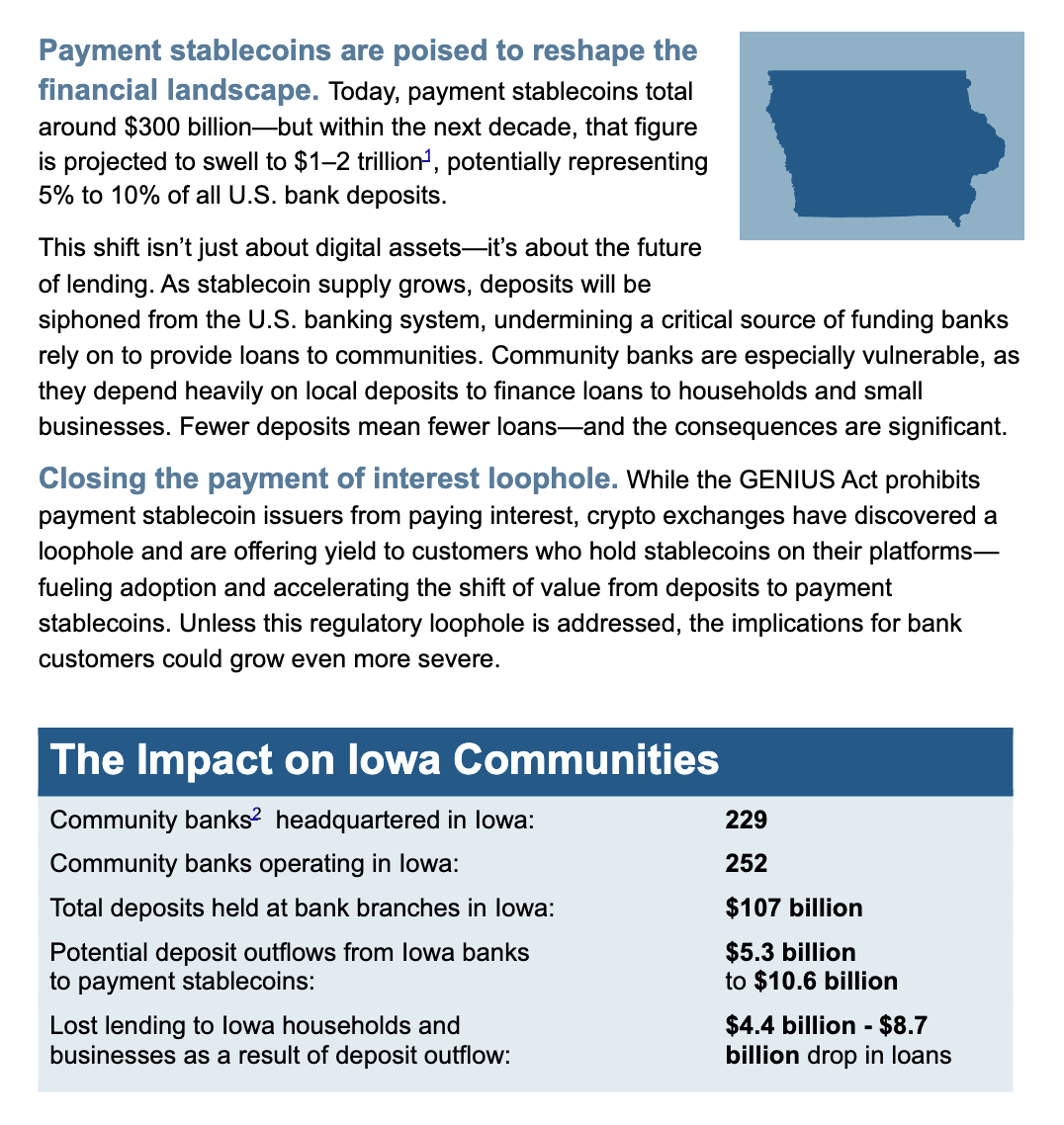

地域銀行は預金流出の脅威に直面、アイオワ州のシミュレーションデータが信用縮小を示す

ABAの主張の中で最も重要な懸念は、地域金融エコシステムの破壊にある。地域銀行は地元の預金に大きく依存しており、その預金をもとに地域貸出を支えている。もしステーブルコインが競争力のある収益メカニズムを持ち、米国債や高利回りの貯蓄口座と直接競合するようになれば、これらの預金は深刻な挑戦に直面する。

アイオワ州を対象としたシミュレーション分析は、具体的なリスクを明らかにしている。ステーブルコイン市場規模が1,000億ドルから2,000億ドル、さらには1兆ドルから2兆ドルに成長した場合、単にその州だけで53億ドルから106億ドルの預金流出が引き起こされる可能性がある。これにより、地元の家庭や企業への貸出能力も約44億ドルから87億ドル縮小することになる。

出典:Secure American Opportunity アイオワ州のシミュレーション分析は、ステーブルコイン市場規模が1兆ドルから2兆ドルに達した場合、同州だけで53億ドルから106億ドルの預金流出を引き起こす可能性を示している。

この預金流出は、依存関係の高い地域銀行にとって破壊的だ。**貸出運営を維持するために、小規模銀行はより高コストのホールセール資金調達を模索するか、顧客を引き留めるために預金金利を大幅に引き上げざるを得なくなる。**これらの追加コストは最終的に借り手が負担することになる。農家や小規模企業、一般家庭は、より高い借入コストと金利に直面するだろう。ABAは、政策決定者に対し、ステーブルコインの収益禁止を慎重な予防措置とみなすべきだと提言している。これにより、ステーブルコインが支払い手段としての本来の目的を維持し、規制回避や保険付き預金と直接競合する高リスクな金融代替品への進化を防ぐことができる。

預金再編の観点はリスク分配を見落とし、専門家は資金が大手銀行に偏ることで地方経済が弱体化すると指摘

ホワイトハウスの報告書では、「預金再編」(Reshuffling)という概念が言及されている。**CEAのエコノミストは、消費者が現金をステーブルコインに変換すると、発行者は準備金を国債、リポ(買戻し契約)、またはマネーマーケットファンドに再投資すると考えている。**最終的には、多くの資金は銀行システムに戻るとされている。ホワイトハウスの報告はさらに、米国銀行システムが現在1.1兆ドル超の超過流動性を保有していることから、この資金移動がシステム全体の貸出能力に与える制約は非常に小さいと指摘している。

これに対し、ABAは反論し、この全体的な経済視点は、個々の金融機関が直面する微視的な困難を完全に見落としていると指摘している。資金総量が銀行システム内にとどまっても、その分布状況は本質的に質的変化を迎える。**ステーブルコイン発行者の準備金は、通常、少数の大手金融機関に集中して保管され、地域の銀行には広く分散しない。この資金の集中は、地方経済の信用獲得の道を直接弱めることになる。**ステーブルコインの収益メカニズムは、実質的に「狭義の銀行」(Narrow Banking)モデルを創出している。このモデルは支払い面では安全に見えるが、銀行の信用仲介としての本質的な機能を損ない、実体経済の信用創造に悪影響を及ぼす。

規制の抜け穴を修正すべき、「CLARITY法案」が米国のステーブルコイン市場の焦点に

現行の法制度と規制の抜け穴は、このゲームをさらに激化させている。2025年に成立した「GENIUS法案」は、最初の連邦レベルの支払い型ステーブルコイン規制枠組みを確立し、発行者が直接保有者に利息を支払うことを禁止している。**しかし、第三者プラットフォームや子会社を通じた「リワード報酬」の提供は禁止されていない。例えば、Coinbaseが展開する$USDC リワードプログラムは、その性質上、高利回り預金と非常に似ている。**ABAや他の銀行業界団体は、2026年初頭からこの抜け穴を塞ぐために議会に働きかけており、資金が伝統的な銀行システムから暗号資産プラットフォームへと加速的に移動するのを防ごうとしている。

現在、この議論の焦点は審議中の「CLARITY法案」に移っている。いくつかの草案では、仲介機関がステーブルコインの準備金収益を最終利用者に伝達することを禁止する提案も含まれている。ワイオミング州の上院議員、シンシア・ルミス(Cynthia Lummis)は、デジタル資産小委員会の議長として、最近頻繁にソーシャルメディアで発言している。彼女は、米国にはより明確な規制が必要だと強調し、法案の推進は今や成否の瀬戸際にあると述べている。2026年の中間選挙が近づく中、議会が短期間で合意に達しなければ、ステーブルコインの収益をめぐる議論は米国の金融システムの信用配分と安定性に長期的な影響を及ぼすだろう。