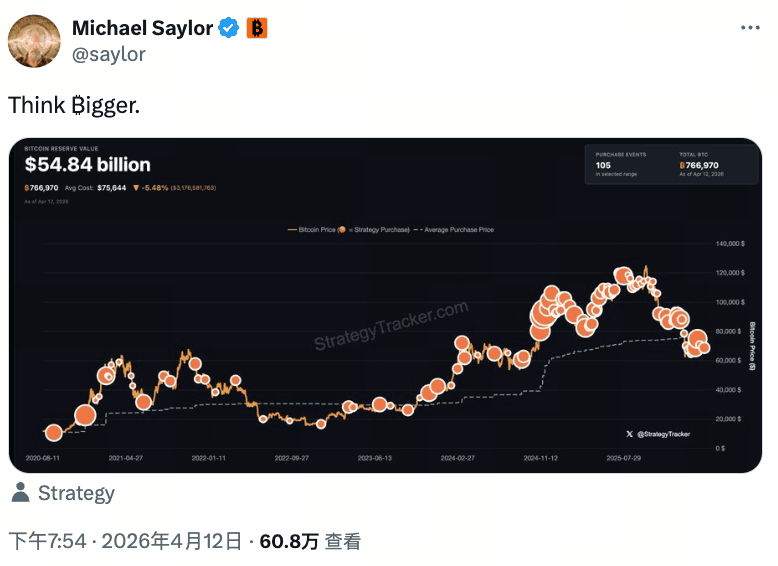

暗号業界のベテラン、Strategyの会長マイケル・セイラーは2026年4月12日に、企業の財務モデルの重要指標を公開しました。彼は、普通株の新規発行を伴わずに、Strategyが保有するビットコインが年間約2.05%の増価を実現すれば、その優先株の配当を永久にカバーできると指摘しました。この議論は、市場に企業レベルのビットコイン備蓄戦略の持続可能性に関する新たな議論を呼び起こしました。セイラーの発言は通常、その後のビットコイン追加取得の動きと時間的に関連しており、週末に公開された「Think ₿igger」チャートも、市場では新たな大規模買い付けの兆候と解釈されています。## Strategyのビットコイン戦略の深さ上述の損益分岐点の意味を理解するには、Strategyの2020年8月以降のビットコイン戦略のタイムラインを振り返る必要があります。- **2020年8月:** Strategyは初めてビットコインを主要な財務備蓄資産と宣言し、上場企業によるビットコイン保有の先駆けとなった。- **2020年から2025年:** 同社は現金準備、債務調達、株式発行など多様な手段でビットコインを継続的に増持。- **2025年から2026年初:** StrategyはSTRCと名付けた永続優先株を発行し、調達資金を用いてビットコインの保有規模を拡大。- **2026年4月時点:** セイラーの公開情報によると、Strategyは累計で**766,970**枚のビットコインを保有し、総保有額は約**580**億ドル。平均取得コストは1枚あたり約75,648ドル。*Strategyのビットコイン保有。出典:Strategyダッシュボード*## 2.05%の損益分岐モデルの解説Strategyが提案する「BTCの損益分岐年間リターン」は、構造的な財務指標であり、その核心は二つの資産のキャッシュフローと価値増加の比較にあります。- **保有規模:** 766,970 BTC、執筆時の市場参考価格で計算すると、約**545.8**億ドルの価値。- **配当コスト:** 同社が発行する永続優先株STRCの現在の年利は11.5%。- **損益分岐率:** セイラーはこの数値が約2.05%と述べている。なぜ、約**545.8**億ドルの価値と年利11.5%の高い優先株の配当をカバーするには、ビットコインの価値がわずか2.05%の増加で十分なのか?この数学的関係は、単純な時価総額の比例換算ではなく、「配当金の絶対額と保有資産の絶対増価」の比較に基づいています。STRC優先株の発行額は、ビットコインの総保有価値よりもはるかに小さいです。ビットコインは基盤資産として巨大な時価総額を持ち、その微小なパーセンテージの変動でも、**絶対的なドル増加**を生み出す可能性は非常に高いです。例えば、**545.8**億ドルの規模で2.05%の増加は、年間約**11.2**億ドルの資産増価を意味します。この増価分は、特定規模の優先株の年間キャッシュ配当を十分にカバーできる財務ロジックとなっており、既存株主の希薄化を伴わずに配当支払いを実現します。ここで明確にしておきたいのは、「損益分岐点」は**評価額の増加がキャッシュ支出をカバーする**ことを示す概念であり、**キャッシュフローの流入が流出をカバーする**ことではない点です。ビットコインの価格変動は高い不確実性を伴い、価格が下落した場合、保有資産は帳簿上の含み損を抱えることになります。## 「永続配当」ストーリーに対する市場の賛否マイケル・セイラーの発言は、暗号コミュニティや金融分析の分野で顕著な意見の分裂を引き起こしています。- **構造的な好材料:** - **低基数効果:** ビットコインの長期的な年率リターンは2.05%をはるかに超えており、この損益分岐点は非常に達成しやすいと考えられる。Strategyの財務構造には高い安全余裕がある。 - **非希薄化型資金調達の模範:** このモデルは、普通株の希薄化を伴わずに、暗号資産の変動性と長期成長性を活用した新しい企業財務の工夫として評価されている。 - **機関化されたストーリーの強化:** この精緻な財務モデル分析は、ビットコインを定量化・モデル化可能な備蓄資産として、伝統的金融界に示すことに成功している。- **リスクと議論:** - **テールリスクの露呈:** 反対派は、モデルの成立にはビットコイン価格が長期的に上昇トレンドにあることが前提と指摘。数年規模の深い熊市や「ブラックスワン」イベントに見舞われ、資産価値が大きく毀損し、平均コストを下回る場合、資産の減損と配当支払いの両方に直面する。 - **永続性の幻想:** これは、**継続的な強気相場**に依存した閉ループのロジックとみなす見方もある。もしビットコインが停滞または下落すれば、「永続的なカバー」は瞬時に崩れ、企業は他の営業キャッシュフローや新たな資金調達に頼らざるを得なくなる。## 産業への影響分析:企業レベルのバランスシート再構築のパラダイム意義議論はあるものの、Strategyの実践は暗号業界と企業の財務戦略に対して、無視できない構造的な影響をもたらしています。- **暗号市場の流動性への影響:** Strategyの「買い続けて売らない」戦略は、相当規模のBTCを短期流通市場から引き離し、長期ロックされた企業在庫に移すことに他ならず、この行動は市場の潜在的な売圧を低減し、長期的な価格支援の一例となっています。- **伝統的企業の財務への示唆:** このケースは、世界中のCFOや財務責任者に、従来の現金・債券・株式買戻しとは異なる資本配分の道筋を示しています。変動性資産と構造化金融商品(永続優先株など)を組み合わせて資本のクッションを築く手法は、より多くの機関に研究対象として取り込まれつつあります。- **Gateの市場データ参照:** 2026年4月13日時点のビットコインのリアルタイム価格は71,092.4ドル、市場時価総額は1.33兆ドル、市場占有率は55.27%。過去1年で約19.15%の調整を経験したものの、暗号資産の基盤資産としての地位は依然堅固です。## 異なる市場仮説に基づく展望現在のStrategyの保有コストと損益分岐モデルを踏まえ、以下の3つのシナリオを推定します。**シナリオ1:ベースライン期待シナリオ(ビットコインの穏やかな成長)**今後数年、ビットコインの年率複合成長率は5〜10%の範囲にとどまる。ビットコインの年間増価は2.05%の損益分岐線を大きく超える。Strategyは配当を容易にカバーし、資産純資産は継続的に増加、レバレッジを低減し、低コストの資金調達(新優先株の発行など)を通じてビットコインの追加取得を支援。セイラーの「永続配当カバー」モデルはこのシナリオで十分に機能する。**シナリオ2:ストレステストシナリオ(ビットコイン横ばいまたは小幅下落)**ビットコイン価格は60,000〜80,000ドルの長期レンジで推移し、わずかに下落もあり得る。ビットコインの増価が配当をカバーできない場合、Strategyは営業キャッシュフローや現金準備、または新たな債務手段を用いて高配当のSTRCを支払う必要が出てくる。短期的には流動性危機には至らないが、「永続カバー」のストーリーは一時的に崩壊。**シナリオ3:極端なリスクシナリオ(ビットコインの深刻な下落)**ビットコイン価格が平均保有コスト75,648ドルを下回り、長期にわたりその水準以下で推移した場合、企業は帳簿上の巨額損失と配当支払いの圧迫に直面。ビットコインは非償却資産として減損を計上しない(現行会計基準による)が、巨額の含み損は借入能力や信用格付けに影響を与える。これはセイラー戦略にとって最も厳しい試練となり、資産価値の大幅な下落時に資本構造を維持できるかどうかのテストとなる。## 結語マイケル・セイラーが示した「2.05%ビットコイン損益分岐率」は、価格予測の約束ではなく、「資産規模効果と財務工夫の数学モデルの提示」に過ぎません。ビットコインが巨大な備蓄資産として機能する場合、その微小な価値変動がいかに大きな金融レバレッジを動かすかを明示しています。このモデルは、企業レベルのビットコイン戦略を考察する上で独特の視点を提供しますが、投資家や観察者は、変動性資産に基づく「永続」モデルの最終的な耐性は長期的な市場サイクルの厳しい検証を必要とすることを認識すべきです。暗号資産とマクロ金融の融合動向に関心を持つユーザーにとって、このケースは非常に良い研究サンプルとなるでしょう。

Strategy 財務モデル解析:Saylor はわずか約2%のビットコイン年間成長で優先株の配当をカバーできると考えている

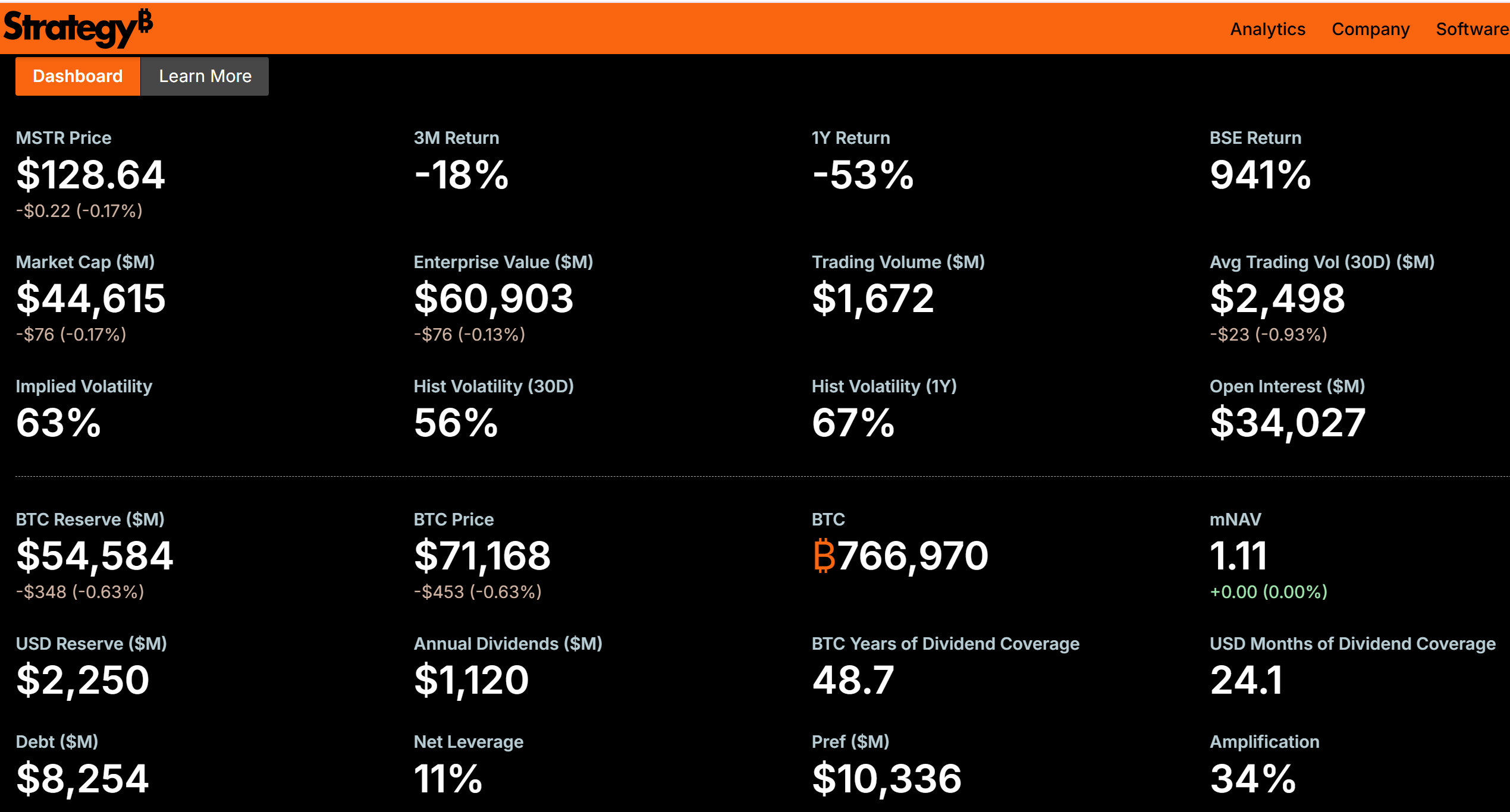

Strategyのビットコイン戦略の深さ

上述の損益分岐点の意味を理解するには、Strategyの2020年8月以降のビットコイン戦略のタイムラインを振り返る必要があります。

2.05%の損益分岐モデルの解説

Strategyが提案する「BTCの損益分岐年間リターン」は、構造的な財務指標であり、その核心は二つの資産のキャッシュフローと価値増加の比較にあります。

なぜ、約545.8億ドルの価値と年利11.5%の高い優先株の配当をカバーするには、ビットコインの価値がわずか2.05%の増加で十分なのか?この数学的関係は、単純な時価総額の比例換算ではなく、「配当金の絶対額と保有資産の絶対増価」の比較に基づいています。STRC優先株の発行額は、ビットコインの総保有価値よりもはるかに小さいです。ビットコインは基盤資産として巨大な時価総額を持ち、その微小なパーセンテージの変動でも、絶対的なドル増加を生み出す可能性は非常に高いです。例えば、545.8億ドルの規模で2.05%の増加は、年間約11.2億ドルの資産増価を意味します。この増価分は、特定規模の優先株の年間キャッシュ配当を十分にカバーできる財務ロジックとなっており、既存株主の希薄化を伴わずに配当支払いを実現します。

ここで明確にしておきたいのは、「損益分岐点」は評価額の増加がキャッシュ支出をカバーすることを示す概念であり、キャッシュフローの流入が流出をカバーすることではない点です。ビットコインの価格変動は高い不確実性を伴い、価格が下落した場合、保有資産は帳簿上の含み損を抱えることになります。

「永続配当」ストーリーに対する市場の賛否

マイケル・セイラーの発言は、暗号コミュニティや金融分析の分野で顕著な意見の分裂を引き起こしています。

産業への影響分析:企業レベルのバランスシート再構築のパラダイム意義

議論はあるものの、Strategyの実践は暗号業界と企業の財務戦略に対して、無視できない構造的な影響をもたらしています。

異なる市場仮説に基づく展望

現在のStrategyの保有コストと損益分岐モデルを踏まえ、以下の3つのシナリオを推定します。

シナリオ1:ベースライン期待シナリオ(ビットコインの穏やかな成長)

今後数年、ビットコインの年率複合成長率は5〜10%の範囲にとどまる。ビットコインの年間増価は2.05%の損益分岐線を大きく超える。Strategyは配当を容易にカバーし、資産純資産は継続的に増加、レバレッジを低減し、低コストの資金調達(新優先株の発行など)を通じてビットコインの追加取得を支援。セイラーの「永続配当カバー」モデルはこのシナリオで十分に機能する。

シナリオ2:ストレステストシナリオ(ビットコイン横ばいまたは小幅下落)

ビットコイン価格は60,000〜80,000ドルの長期レンジで推移し、わずかに下落もあり得る。ビットコインの増価が配当をカバーできない場合、Strategyは営業キャッシュフローや現金準備、または新たな債務手段を用いて高配当のSTRCを支払う必要が出てくる。短期的には流動性危機には至らないが、「永続カバー」のストーリーは一時的に崩壊。

シナリオ3:極端なリスクシナリオ(ビットコインの深刻な下落)

ビットコイン価格が平均保有コスト75,648ドルを下回り、長期にわたりその水準以下で推移した場合、企業は帳簿上の巨額損失と配当支払いの圧迫に直面。ビットコインは非償却資産として減損を計上しない(現行会計基準による)が、巨額の含み損は借入能力や信用格付けに影響を与える。これはセイラー戦略にとって最も厳しい試練となり、資産価値の大幅な下落時に資本構造を維持できるかどうかのテストとなる。

結語

マイケル・セイラーが示した「2.05%ビットコイン損益分岐率」は、価格予測の約束ではなく、「資産規模効果と財務工夫の数学モデルの提示」に過ぎません。ビットコインが巨大な備蓄資産として機能する場合、その微小な価値変動がいかに大きな金融レバレッジを動かすかを明示しています。このモデルは、企業レベルのビットコイン戦略を考察する上で独特の視点を提供しますが、投資家や観察者は、変動性資産に基づく「永続」モデルの最終的な耐性は長期的な市場サイクルの厳しい検証を必要とすることを認識すべきです。暗号資産とマクロ金融の融合動向に関心を持つユーザーにとって、このケースは非常に良い研究サンプルとなるでしょう。