AIに問う・大摩はHDDの粗利率がコンセンサスを大きく上回ると予測、主要な推進要因は何か?ウォール街のコンセンサスは再び現実から大きく遅れている。追風取引台によると、モルガン・スタンレーの最新チャネル調査は、ハードディスクドライブ(HDD)市場の需要と価格設定が前例のない強化を経験しており、供給不足は2028年(CY28)まで続くと示している。これに基づき、大摩はシェア(STX)とウェスタンデジタル(WDC)への増持評価を再確認し、シェアを「トップピック(Top Pick)」に昇格させた。大摩はシェアの目標株価を468ドルから582ドルに大幅引き上げ(強気シナリオでは796ドルまで上昇)、ウェスタンデジタルの目標株価も369ドルから380ドルに引き上げ(強気シナリオでは519ドルまで上昇)した。市場は現在、AIやクラウドデータセンター支出におけるHDD二大寡占のレバレッジ効果を深刻に過小評価している。大摩は、これら二つの株式の現在の取引価格が2027年(CY27)予想の一株当たり利益(EPS)の13-14倍に過ぎず、また大摩のCY27/28 EPS予測はウォール街のコンセンサスより25%-50%高く、粗利率予測もコンセンサスより400-500ベーシスポイント(最大700ベーシスポイント)高いと指摘している。HAMRなどの高容量技術のコスト削減加速と、予想を超える価格設定権により、シェアとウェスタンデジタルは粗利率が中高50%の黄金期に入る見込みだ。戦術的には、シェアは現在評価が割安で、粗利率拡大も速いため、大摩は投資家に対し、優先投資対象をシェアに切り替えることを推奨している。「より強く、より長く」のHDDサイクル:需給の不均衡は2029年まで続く---------------------------大摩の「より強く、より長く(Stronger for Longer)」という論理は変わらず、むしろ強化されている。調査によると、HDD業界の単位生産量は低い中位数(LSD-MSD%)の超予想成長を示すものの、業界のエクサバイト(EB)不足は2026年(CY26)に200EB(市場の10%)に達し、2027年にはほぼ250EBに近づく見込みだ。この強い需要は、クラウドワークロードの継続的な移行とAIの広範な採用(データ生成の加速)に起因している。現在、HDDは世界のクラウドデータの約80%を保存している。保守的な仮定(クラウドEB需要年成長30%、eSSDが毎年2ポイントのシェアを奪い、HDD供給業者が新たなグリーンフィールド容量を増やさない)に基づき、大摩はHDDの需給バランスが2029年(CY29)まで達しないと予測しており、これは以前の予測よりも12ヶ月遅れている。価格設定権とコスト削減の両面から:粗利率はウォール街予想を大きく上回る----------------------これは大摩モデルで最も破壊的な発見の一つ:HDD供給業者が主要な超大規模クラウド顧客と2027/2028年の調達契約について交渉しており、価格は1TBあたり約20ドル(または0.02ドル/GB)に近づいている。この価格は、大摩の現在の基準仮定の13-15ドル/TBを30%以上上回り、強気シナリオの価格設定よりも約20%高い。コスト面では、両供給業者が2026年第2四半期から40TB超の大容量ドライブに切り替え始めることで、1EBあたりのコストは今後約6四半期で加速的に低下する。この「GBあたりの価格とコストの間の拡大する差」が、シェアとウェスタンデジタルの粗利率をCY27に中高50%の範囲に押し上げる原動力となる。大摩の最新の粗利率予測は、CY27までにウォール街のコンセンサスより400-500ベーシスポイント高い。戦術的なポートフォリオ調整:なぜ優先投資対象(Top Pick)をウェスタンデジタルからシェアに切り替えるのか?--------------------------------大摩はウェスタンデジタルに対して依然非常に強気だが、以下の4つの主要な理由により、最近の相対的な好みと「トップピック」の対象をシェアに移している。1. **触媒の実現**:以前ウェスタンデジタルの重要な触媒(シェアとの評価差縮小、SNDK株式のレバレッジ解消)を期待していたが、これらは前四半期に実現済み。 2. **評価の割安感**:シェアの株価収益率(P/E)はウェスタンデジタルより1倍以上低く、大摩は両者の評価が同等になるべきと考えている。 3. **粗利率の拡大速度**:下から上へのコスト分析によると、HAMR製品の強力なポートフォリオ変換のおかげで、シェアの今後12ヶ月の粗利率拡大速度はウェスタンデジタルよりやや速い(約50ベーシスポイント)。 4. **EPSと目標株価の上昇余地**:大摩はシェアの今後12ヶ月のEPS予想と目標株価に対して、より大きな上昇余地を見込んでいる。さらに、シェアはより早期に転換社債を償還し、株式の希薄化を減らす見込みだ。過小評価されたAIデータセンターのコア資産----------------大摩は、これは長期サイクル(2027年がピークではない)と考えており、シェアとウェスタンデジタルの基礎的な目標株価収益率(P/E)を18倍に維持している。ロッセル3000指数(時価総額50億ドル超)では、2028年までにEPSの年成長率が40%以上、粗利率が45%以上の企業は約20社にとどまり、その中にシェアとウェスタンデジタルが含まれる。もし、フリーキャッシュフロー(FCF)利益率が30%以上で、株主に75%以上のFCFを還元する企業だけをさらに絞ると、残るのはシェアとウェスタンデジタルだけになる。メモリ市場と比べて、HDD市場の構造はより良好:プレイヤーは3社のみ(上位2社が市場の90%以上を支配)、中国の競合はなく、データセンターの収益エクスポージャーは80%以上、追加のグリーンフィールド容量もない。2026年のシェアとウェスタンデジタルの総資本支出(Capex)は約10億ドルに達し、世界のトップ5メモリメーカーの900億ドル超の支出と比べて遥かに少ない。

コンセンサスは現実から大きく遅れている!モルガン・スタンレー:機械式ハードディスクの二大寡占は過小評価されている、供給ギャップは2029年まで続く可能性があり、利益率は中高50%の範囲に入る見込み

AIに問う・大摩はHDDの粗利率がコンセンサスを大きく上回ると予測、主要な推進要因は何か?

ウォール街のコンセンサスは再び現実から大きく遅れている。

追風取引台によると、モルガン・スタンレーの最新チャネル調査は、ハードディスクドライブ(HDD)市場の需要と価格設定が前例のない強化を経験しており、供給不足は2028年(CY28)まで続くと示している。

これに基づき、大摩はシェア(STX)とウェスタンデジタル(WDC)への増持評価を再確認し、シェアを「トップピック(Top Pick)」に昇格させた。大摩はシェアの目標株価を468ドルから582ドルに大幅引き上げ(強気シナリオでは796ドルまで上昇)、ウェスタンデジタルの目標株価も369ドルから380ドルに引き上げ(強気シナリオでは519ドルまで上昇)した。

市場は現在、AIやクラウドデータセンター支出におけるHDD二大寡占のレバレッジ効果を深刻に過小評価している。大摩は、これら二つの株式の現在の取引価格が2027年(CY27)予想の一株当たり利益(EPS)の13-14倍に過ぎず、また大摩のCY27/28 EPS予測はウォール街のコンセンサスより25%-50%高く、粗利率予測もコンセンサスより400-500ベーシスポイント(最大700ベーシスポイント)高いと指摘している。HAMRなどの高容量技術のコスト削減加速と、予想を超える価格設定権により、シェアとウェスタンデジタルは粗利率が中高50%の黄金期に入る見込みだ。戦術的には、シェアは現在評価が割安で、粗利率拡大も速いため、大摩は投資家に対し、優先投資対象をシェアに切り替えることを推奨している。

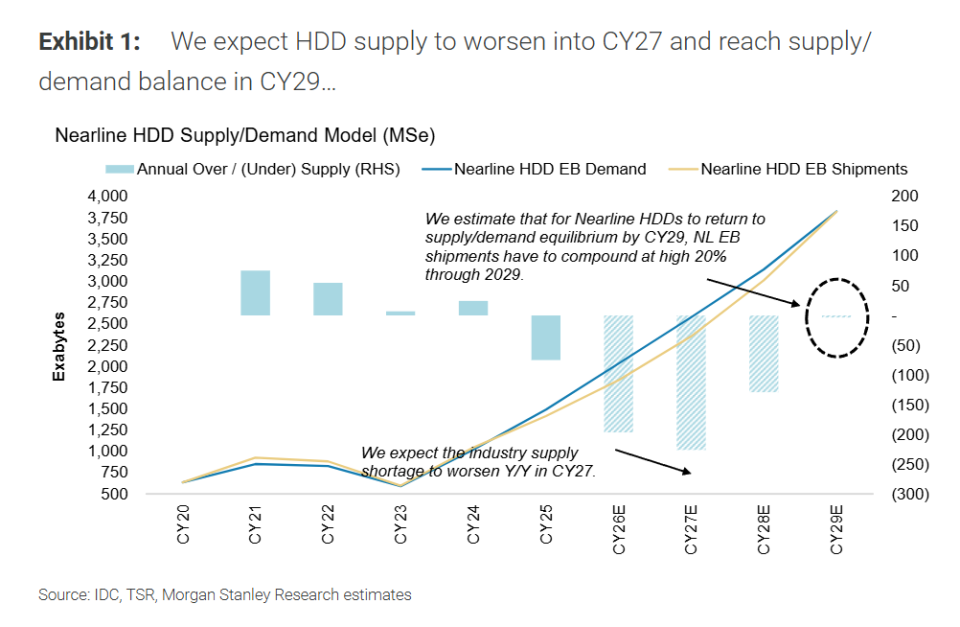

「より強く、より長く」のHDDサイクル:需給の不均衡は2029年まで続く

大摩の「より強く、より長く(Stronger for Longer)」という論理は変わらず、むしろ強化されている。調査によると、HDD業界の単位生産量は低い中位数(LSD-MSD%)の超予想成長を示すものの、業界のエクサバイト(EB)不足は2026年(CY26)に200EB(市場の10%)に達し、2027年にはほぼ250EBに近づく見込みだ。

この強い需要は、クラウドワークロードの継続的な移行とAIの広範な採用(データ生成の加速)に起因している。

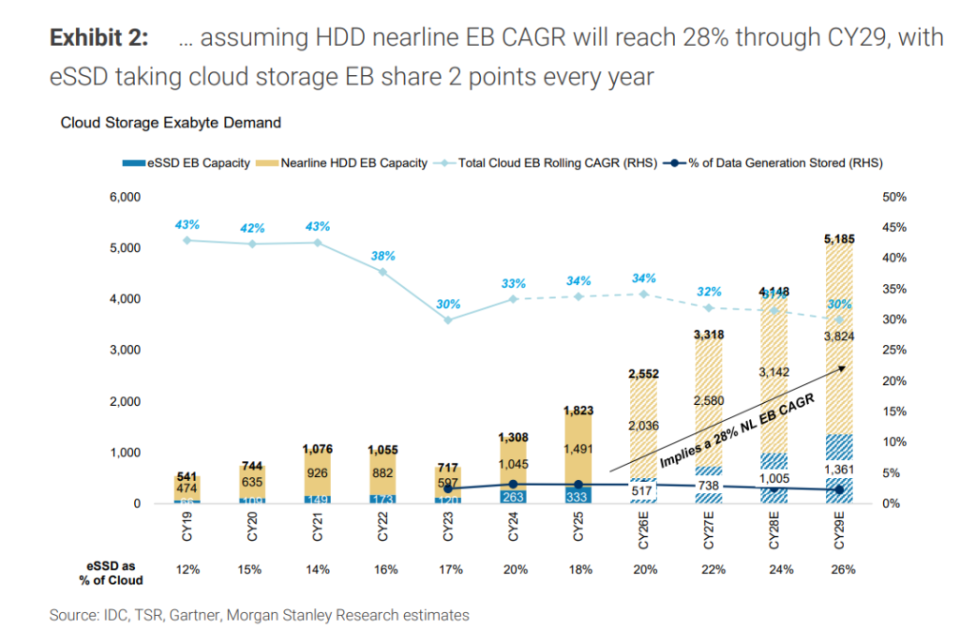

現在、HDDは世界のクラウドデータの約80%を保存している。保守的な仮定(クラウドEB需要年成長30%、eSSDが毎年2ポイントのシェアを奪い、HDD供給業者が新たなグリーンフィールド容量を増やさない)に基づき、大摩はHDDの需給バランスが2029年(CY29)まで達しないと予測しており、これは以前の予測よりも12ヶ月遅れている。

価格設定権とコスト削減の両面から:粗利率はウォール街予想を大きく上回る

これは大摩モデルで最も破壊的な発見の一つ:HDD供給業者が主要な超大規模クラウド顧客と2027/2028年の調達契約について交渉しており、価格は1TBあたり約20ドル(または0.02ドル/GB)に近づいている。この価格は、大摩の現在の基準仮定の13-15ドル/TBを30%以上上回り、強気シナリオの価格設定よりも約20%高い。

コスト面では、両供給業者が2026年第2四半期から40TB超の大容量ドライブに切り替え始めることで、1EBあたりのコストは今後約6四半期で加速的に低下する。この「GBあたりの価格とコストの間の拡大する差」が、シェアとウェスタンデジタルの粗利率をCY27に中高50%の範囲に押し上げる原動力となる。大摩の最新の粗利率予測は、CY27までにウォール街のコンセンサスより400-500ベーシスポイント高い。

戦術的なポートフォリオ調整:なぜ優先投資対象(Top Pick)をウェスタンデジタルからシェアに切り替えるのか?

大摩はウェスタンデジタルに対して依然非常に強気だが、以下の4つの主要な理由により、最近の相対的な好みと「トップピック」の対象をシェアに移している。

触媒の実現:以前ウェスタンデジタルの重要な触媒(シェアとの評価差縮小、SNDK株式のレバレッジ解消)を期待していたが、これらは前四半期に実現済み。

評価の割安感:シェアの株価収益率(P/E)はウェスタンデジタルより1倍以上低く、大摩は両者の評価が同等になるべきと考えている。

粗利率の拡大速度:下から上へのコスト分析によると、HAMR製品の強力なポートフォリオ変換のおかげで、シェアの今後12ヶ月の粗利率拡大速度はウェスタンデジタルよりやや速い(約50ベーシスポイント)。

EPSと目標株価の上昇余地:大摩はシェアの今後12ヶ月のEPS予想と目標株価に対して、より大きな上昇余地を見込んでいる。さらに、シェアはより早期に転換社債を償還し、株式の希薄化を減らす見込みだ。

過小評価されたAIデータセンターのコア資産

大摩は、これは長期サイクル(2027年がピークではない)と考えており、シェアとウェスタンデジタルの基礎的な目標株価収益率(P/E)を18倍に維持している。

ロッセル3000指数(時価総額50億ドル超)では、2028年までにEPSの年成長率が40%以上、粗利率が45%以上の企業は約20社にとどまり、その中にシェアとウェスタンデジタルが含まれる。もし、フリーキャッシュフロー(FCF)利益率が30%以上で、株主に75%以上のFCFを還元する企業だけをさらに絞ると、残るのはシェアとウェスタンデジタルだけになる。

メモリ市場と比べて、HDD市場の構造はより良好:プレイヤーは3社のみ(上位2社が市場の90%以上を支配)、中国の競合はなく、データセンターの収益エクスポージャーは80%以上、追加のグリーンフィールド容量もない。2026年のシェアとウェスタンデジタルの総資本支出(Capex)は約10億ドルに達し、世界のトップ5メモリメーカーの900億ドル超の支出と比べて遥かに少ない。