五年以上の議会の引き延ばしと業界の議論を経て、米国の暗号資産規制枠組みはついに最後の100メートルに差し掛かっている。2026年4月9日、米国財務長官スコット・ベッセント(Scott Bessent)はソーシャルメディア上で公に発言し、上院銀行委員会に対し「クリア・アクト」の審議を直ちに開始し、トランプ大統領の机に法案を送るよう促した。数分後、米証券取引委員会(SEC)議長のポール・アトキンス(Paul Atkins)は、「Project Crypto」を主導するSECと商品先物取引委員会(CFTC)が準備完了したと応じた——議会が立法措置を完了すれば、両規制機関は直ちに法案の施行段階に入ることができる。この行政と立法の連携シグナルは、米国の暗号規制が長年続いた立法論争の段階から、実施に向けたカウントダウン段階に正式に入ったことを示している。世界規模で約2兆ドルから3兆ドルのデジタル資産市場にとって、この瞬間の到来は、10年以上続いた規制の空白期間の終わりを意味する。### 高官からの信号が次々と放たれる2026年4月9日、財務長官のベッセントは公式ソーシャルメディアアカウントで次のように述べた:「過去5年間、議会は金融の未来を国内に取り戻すための枠組みを策定しようとしてきた。今こそ、上院銀行委員会に審議会を開催させ、『クリア・アクト』をトランプ大統領に署名させる時だ。上院の時間は貴重だ。今こそ行動を起こすべき時だ。」ベッセントはまた、コラム記事を通じて自身の立場をさらに明確にした。彼は「クリア・アクト」を「GENIUS法案」の自然な延長と位置付けている——後者は2025年7月にトランプ大統領によって署名され、米ドルのステーブルコインの規制枠組みを確立したものである。一方、「クリア・アクト」は、トークン化資産や分散型取引所など、より広範な市場構造に法的基盤を提供することを目的としている。ほぼ同時期に、SECのアトキンス議長は次のように明言した:「Project Cryptoの設計目標は、議会が行動を起こした場合、SECとCFTCが『クリア・アクト』の実施準備を整えられることだ。ベッセントの言う通りだ:今こそ、議会が制御不能な規制を防ぐための未来の計画を立て、市場構造の包括的な立法をトランプ大統領の机に進めるべき時だ。」このやり取りは、重要な情報を示している:行政の二つの主要規制機関——SECとCFTCは、法案の施行前の準備を完了しただけでなく、機関間の制度的調整も完了している。法案が署名されれば、規制の機械は直ちに稼働を開始する。### 立法のタイムライン:議会承認から施行まで「クリア・アクト」(Digital Asset Market CLARITY Act、H.R.3633)の立法過程はほぼ1年にわたり、その時間軸は明確に見て取れる。- **2025年7月17日**:下院で294票対134票の超党派賛成により可決され、SECとCFTCの権限分担の基本枠組みを確立。- **2025年9月18日**:上院に送付され、審議段階に入る。- **2026年1月〜3月**:ステーブルコインの収益条項をめぐる争議により、上院での審議が何度も延期され、上院銀行委員会で数か月停止。- **2026年3月19日**:ワシントンのブロックチェーン会議で、上院銀行委員会は4月下旬に法案の審議を予定していると明かした。- **2026年4月9日**:財務長官のベッセントとSEC議長のアトキンスが同時に発言し、法案推進に政治的勢いを注入。- **現状**:上院銀行委員会での審議は未開始。法案は委員会の承認と上院全体の投票を経て、大統領署名に回される必要がある。時間軸から見ると、「クリア・アクト」の立法ウィンドウは中間選挙のプレッシャーに直面している。2026年11月の中間選挙が迫る中、共和党は下院でわずか218議席対214議席の僅差で多数派を占めている。選挙結果次第で議会の支配権が変われば、暗号立法の進展は再び棚上げされる可能性がある。この政治的現実が、ベッセントらが加速させる主な動機だ。また、重要なポイントを区別する必要がある:大統領署名は規制の発効の終点ではなく、実行段階の始まりだ。アトキンスは、「SECとCFTCはすでに準備が整っている」と強調しており、法案が署名されれば規制の実施はシームレスに連携されることを意味している。これは、歴史上多くの立法が署名後に数か月、あるいは数年を要して施行される慣例と対照的だ。### 法案のコアフレームワーク:SECとCFTCの権限分担「クリア・アクト」の核心使命は、SECとCFTCの間で明確な管轄境界を定めることにある。上院銀行委員会が公開した法案の事実資料によると、法案は「明確な境界線」(bright line)を設定し、SECとCFTCの管轄権を区分するとともに、従来の「執行を代替する規制」モデルに代わる実行可能な法定枠組みを採用している。規制の分類により、デジタル資産はいくつかのカテゴリーに分けられる。その中で、「デジタル商品」は「暗号システムのプログラム的運用から価値を得る内在的に関連付けられた暗号資産」と定義され、約70%のデジタル資産がCFTCの管轄範囲に入る。一方、明確な証券の特徴を持つトークンはSECの規制対象となる。さらに、法案は以下の主要議題も含む:- 取引プラットフォームや仲介機関の登録ルートと保管基準の確立- ソフトウェア開発者とピアツーピア活動の保護範囲の明確化- コントロール権に基づき、コードレベルではなく規制要件を設定し、DeFiの革新を残す- ステーブルコイン発行者の監査と準備金管理に高い基準を要求この法案が成立すれば、現在曖昧な「執行駆動」型の規制モデルは明確なルール枠組みに置き換えられる。SECは従来のハウィー・テストに基づく逐一判断方式から、分類基準を明文化した規則に移行する。2026年3月11日に署名されたSECとCFTCの覚書(MOU)や、3月17日に発表された共同解釈指針は、この制度移行の技術的土台を整えた——両機関は、合同解釈、ルール制定、デジタル資産専用の枠組み開発など、六つのコア分野で規制調整を約束している。ただし、最終的な施行の詳細は未だ明らかではない。公開情報は主に上院銀行委員会の事実説明資料に限られ、特にDeFi関連条項やステーブルコインの収益条項については、議会内部で協議中であり、最終版には調整の可能性もある。### 実施準備:Project Cryptoと規制インフラSECとCFTCは2026年1月29日に、「Project Crypto」を両機関の共同行動に格上げしたと発表した。公開声明の中で、両議長は「Project Cryptoの目的は、議会が行動を起こした場合に、米国がそのグローバル金融リーダーシップを強化できるようにすることだ」と述べ、具体的には「合理的な実施ロードマップ」を策定し、適合した参加者に「明確な規制アクセスの道筋」を提供することを掲げている。2026年3月、SECとCFTCの連携作業は実質的に進展した。3月11日にMOUを締結し、機関間の調整制度を確立。3月17日には、連邦証券法の暗号資産適用に関する共同解釈指針を発表した。同時に、SECの「Reg Crypto」枠組み提案はホワイトハウスの情報・規制庁(OIRA)の審査に提出されており、その中にはスタートアップ企業の免除、資金調達の免除、投資契約の避風港といった三つの免除規則が含まれる。また、SECは執行戦略も大きく変えつつある。2025年度、SECはこれまで提起した7件の暗号関連執行措置を撤回した。対象はCoinbaseやKrakenなどの案件で、「連邦証券法の根拠不足」を理由とした。これに伴い、SECの暗号執行活動は全体で約22%減少し、詐欺の摘発に重点を置く方向へとシフトしている。これらの動きは、SECとCFTCが受動的に議会立法を待つのではなく、法案施行に必要なインフラを積極的に構築していることを示している。Project Cryptoの共同推進、MOUの締結、共同解釈指針の発表、「Reg Crypto」枠組みのホワイトハウス審査——これら一連の動きは、法案の実施準備の「執行側」を形成している。また、執行戦略の変化も注目される。SECは「執行を促す規制」から「詐欺に限定した執行」へとシフトしており、ギャリー・ゲンスラー時代の全面的な執行路線と対照的だ。この変化は、直接的な詐欺に関与しないプロジェクトの法的リスクを低減し、規制不確実性に対する業界の不安を緩和する効果もある。### 業界への影響分析:二軌制と構造的調整現時点の情報から判断すると、「クリア・アクト」施行後は、次のような「二軌規制体系」が形成される見込みだ。- **第一軌道**:『クリア・アクト』に基づく暗号ネイティブ企業の規制枠組み。SECとCFTCが管轄を分担。- **第二軌道**:『GENIUS法案』に基づく銀行参加枠組み。連邦規制下の銀行がステーブルコインを発行し、暗号事業に関与できる。2026年4月7日に開催された銀行によるステーブルコイン発行会議や、2025年8月に連邦準備制度理事会が「新型活動規制計画」を終了した決定は、伝統的金融機関の暗号分野への参入規制ルートが開かれつつあることを示す。FRBのこの決定は、銀行の暗号活動が特別な追加審査を受けるのではなく、標準的な規制手続きに戻ることを意味している。ただし、暗号業界の規制の明確さに対する反応は一様ではない。分析の中には、「規制の明確さ」が逆に『金箔の檻』効果をもたらす可能性を指摘する声もある。すなわち、コンプライアンスコストの上昇によりDeFiの革新が抑制される恐れや、厳格な托管・監査要件により中小規模のプロジェクトが市場から退出を余儀なくされる可能性だ。ベッセント本人も、法案推進と並行して、「運営コスト増加の可能性に備える必要がある」と認めている。市場競争の観点からは、「クリア・アクト」が業界の再編を加速させる可能性もある。規制準拠のリソースや法務チームを持つ大手企業は新ルールに迅速に適応できる一方、中小の暗号ネイティブプロジェクトは高い規制ハードルに直面する。この格差が、業界の集中度を高め、イノベーションの原動力を弱める懸念も指摘されている。### 多角的なシナリオ展開現状の情報と検証可能な論理に基づき、以下の二つの主要シナリオを想定した展望を示す。**シナリオ1:法案が2026年内に署名・施行される場合**- **短期(署名後1〜3か月)**:SECとCFTCは迅速に施行細則を発表し、取引所や托管業者、トークン発行者に明確な登録ルートを提供。資金流入の可能性が高まるが、コンプライアンスコストの上昇により、中小プロジェクトの退出や海外移転も起こり得る。- **中期(署名後6〜12か月)**:米国の暗号市場は「規制回避型」から「コンプライアンス駆動型」へと徐々に移行。欧州のMiCA枠組みと競合し、すでに海外展開しているプロジェクトは米国市場への進出戦略を再評価。DeFiの革新は「規制回避」から「規制適合の革新」へとシフト。- **長期(署名後2〜3年)**:米国は世界的な暗号規制基準の策定において発言力を高め、金融イノベーションが「米国の枠組みの上に築かれる」ビジョンの一部実現が期待される。**シナリオ2:法案が上院で棚上げまたは未通過**- **短期**:市場は信頼喪失のリスクに直面。SECとCFTCの共同指針は一部の明確化をもたらすが、成文化された法的枠組みがないため、規制の持続性に疑問符がつく。撤回された執行措置が将来の政権によって再発動される可能性も不確定要素。- **中期**:暗号革新はアブダビやシンガポールなど、規制が明確な司法管轄区へと流出。米国の世界的な暗号市場シェアはさらに低下。大手企業は米国市場での暗号展開を延期または調整。- **長期**:2027〜2028年の次期議会で暗号立法議題が再浮上する可能性は不透明。米国は今後数年間、規制の空白状態にとどまり、規制の明確な枠組みを持つ経済圏に遅れをとる恐れがある。これらの展望は、安定コインの収益やDeFiの保護、違法金融活動に関する争点条項が妥協された前提に基づく。議会審議中に新たな大きな分裂が生じれば、シナリオ1の実現確率は大きく低下し、再評価が必要となる。### 結び財務長官ベッセントの公的促しからSEC議長アトキンスの即時応答、Project Cryptoの跨機関連携、規制戦略の体系的調整に至るまで、米国の暗号規制の「ラスト100メートル」は加速的に進行している。上院銀行委員会の審議がこのプロセスの最終関門となる——もし法案が委員会を通過し、全院の投票にかけられれば、米国は10年以上続いた暗号規制の空白期間に正式に別れを告げることになる。しかし、規制の明確化は終点ではなく、業界の運用ロジック再構築の出発点だ。二軌体系の下でのコンプライアンスコスト、機関化の波によるイノベーションエコシステムへの圧迫、米国と世界の他の規制体系との競争といった要素が、「クリア・アクト」後の暗号市場の姿を形成していく。規制施行の鐘は間もなく鳴り響くが、業界の真の試練はこれから始まる。

米国財務長官が「クリア法案」の署名を促す、SECは実施準備が整ったことを確認

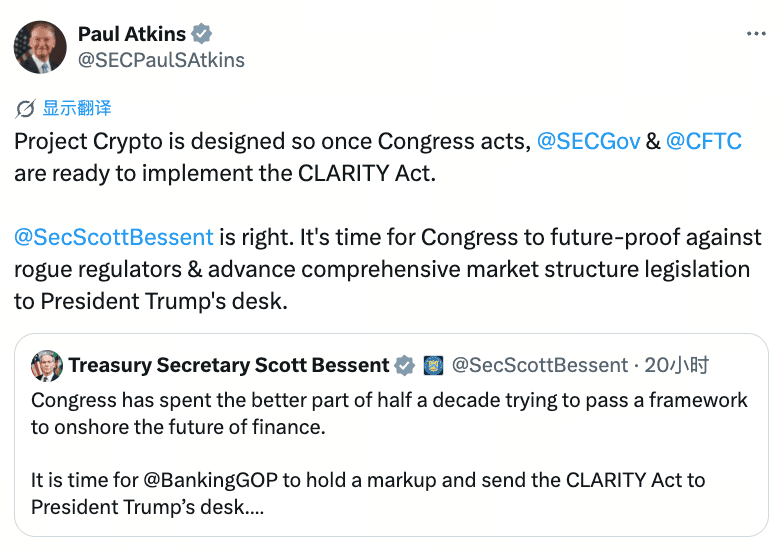

五年以上の議会の引き延ばしと業界の議論を経て、米国の暗号資産規制枠組みはついに最後の100メートルに差し掛かっている。2026年4月9日、米国財務長官スコット・ベッセント(Scott Bessent)はソーシャルメディア上で公に発言し、上院銀行委員会に対し「クリア・アクト」の審議を直ちに開始し、トランプ大統領の机に法案を送るよう促した。数分後、米証券取引委員会(SEC)議長のポール・アトキンス(Paul Atkins)は、「Project Crypto」を主導するSECと商品先物取引委員会(CFTC)が準備完了したと応じた——議会が立法措置を完了すれば、両規制機関は直ちに法案の施行段階に入ることができる。

この行政と立法の連携シグナルは、米国の暗号規制が長年続いた立法論争の段階から、実施に向けたカウントダウン段階に正式に入ったことを示している。世界規模で約2兆ドルから3兆ドルのデジタル資産市場にとって、この瞬間の到来は、10年以上続いた規制の空白期間の終わりを意味する。

高官からの信号が次々と放たれる

2026年4月9日、財務長官のベッセントは公式ソーシャルメディアアカウントで次のように述べた:「過去5年間、議会は金融の未来を国内に取り戻すための枠組みを策定しようとしてきた。今こそ、上院銀行委員会に審議会を開催させ、『クリア・アクト』をトランプ大統領に署名させる時だ。上院の時間は貴重だ。今こそ行動を起こすべき時だ。」

ベッセントはまた、コラム記事を通じて自身の立場をさらに明確にした。彼は「クリア・アクト」を「GENIUS法案」の自然な延長と位置付けている——後者は2025年7月にトランプ大統領によって署名され、米ドルのステーブルコインの規制枠組みを確立したものである。一方、「クリア・アクト」は、トークン化資産や分散型取引所など、より広範な市場構造に法的基盤を提供することを目的としている。

ほぼ同時期に、SECのアトキンス議長は次のように明言した:「Project Cryptoの設計目標は、議会が行動を起こした場合、SECとCFTCが『クリア・アクト』の実施準備を整えられることだ。ベッセントの言う通りだ:今こそ、議会が制御不能な規制を防ぐための未来の計画を立て、市場構造の包括的な立法をトランプ大統領の机に進めるべき時だ。」

このやり取りは、重要な情報を示している:行政の二つの主要規制機関——SECとCFTCは、法案の施行前の準備を完了しただけでなく、機関間の制度的調整も完了している。法案が署名されれば、規制の機械は直ちに稼働を開始する。

立法のタイムライン:議会承認から施行まで

「クリア・アクト」(Digital Asset Market CLARITY Act、H.R.3633)の立法過程はほぼ1年にわたり、その時間軸は明確に見て取れる。

時間軸から見ると、「クリア・アクト」の立法ウィンドウは中間選挙のプレッシャーに直面している。2026年11月の中間選挙が迫る中、共和党は下院でわずか218議席対214議席の僅差で多数派を占めている。選挙結果次第で議会の支配権が変われば、暗号立法の進展は再び棚上げされる可能性がある。この政治的現実が、ベッセントらが加速させる主な動機だ。

また、重要なポイントを区別する必要がある:大統領署名は規制の発効の終点ではなく、実行段階の始まりだ。アトキンスは、「SECとCFTCはすでに準備が整っている」と強調しており、法案が署名されれば規制の実施はシームレスに連携されることを意味している。これは、歴史上多くの立法が署名後に数か月、あるいは数年を要して施行される慣例と対照的だ。

法案のコアフレームワーク:SECとCFTCの権限分担

「クリア・アクト」の核心使命は、SECとCFTCの間で明確な管轄境界を定めることにある。上院銀行委員会が公開した法案の事実資料によると、法案は「明確な境界線」(bright line)を設定し、SECとCFTCの管轄権を区分するとともに、従来の「執行を代替する規制」モデルに代わる実行可能な法定枠組みを採用している。

規制の分類により、デジタル資産はいくつかのカテゴリーに分けられる。その中で、「デジタル商品」は「暗号システムのプログラム的運用から価値を得る内在的に関連付けられた暗号資産」と定義され、約70%のデジタル資産がCFTCの管轄範囲に入る。一方、明確な証券の特徴を持つトークンはSECの規制対象となる。

さらに、法案は以下の主要議題も含む:

この法案が成立すれば、現在曖昧な「執行駆動」型の規制モデルは明確なルール枠組みに置き換えられる。SECは従来のハウィー・テストに基づく逐一判断方式から、分類基準を明文化した規則に移行する。2026年3月11日に署名されたSECとCFTCの覚書(MOU)や、3月17日に発表された共同解釈指針は、この制度移行の技術的土台を整えた——両機関は、合同解釈、ルール制定、デジタル資産専用の枠組み開発など、六つのコア分野で規制調整を約束している。

ただし、最終的な施行の詳細は未だ明らかではない。公開情報は主に上院銀行委員会の事実説明資料に限られ、特にDeFi関連条項やステーブルコインの収益条項については、議会内部で協議中であり、最終版には調整の可能性もある。

実施準備:Project Cryptoと規制インフラ

SECとCFTCは2026年1月29日に、「Project Crypto」を両機関の共同行動に格上げしたと発表した。公開声明の中で、両議長は「Project Cryptoの目的は、議会が行動を起こした場合に、米国がそのグローバル金融リーダーシップを強化できるようにすることだ」と述べ、具体的には「合理的な実施ロードマップ」を策定し、適合した参加者に「明確な規制アクセスの道筋」を提供することを掲げている。

2026年3月、SECとCFTCの連携作業は実質的に進展した。3月11日にMOUを締結し、機関間の調整制度を確立。3月17日には、連邦証券法の暗号資産適用に関する共同解釈指針を発表した。同時に、SECの「Reg Crypto」枠組み提案はホワイトハウスの情報・規制庁(OIRA)の審査に提出されており、その中にはスタートアップ企業の免除、資金調達の免除、投資契約の避風港といった三つの免除規則が含まれる。

また、SECは執行戦略も大きく変えつつある。2025年度、SECはこれまで提起した7件の暗号関連執行措置を撤回した。対象はCoinbaseやKrakenなどの案件で、「連邦証券法の根拠不足」を理由とした。これに伴い、SECの暗号執行活動は全体で約22%減少し、詐欺の摘発に重点を置く方向へとシフトしている。

これらの動きは、SECとCFTCが受動的に議会立法を待つのではなく、法案施行に必要なインフラを積極的に構築していることを示している。Project Cryptoの共同推進、MOUの締結、共同解釈指針の発表、「Reg Crypto」枠組みのホワイトハウス審査——これら一連の動きは、法案の実施準備の「執行側」を形成している。

また、執行戦略の変化も注目される。SECは「執行を促す規制」から「詐欺に限定した執行」へとシフトしており、ギャリー・ゲンスラー時代の全面的な執行路線と対照的だ。この変化は、直接的な詐欺に関与しないプロジェクトの法的リスクを低減し、規制不確実性に対する業界の不安を緩和する効果もある。

業界への影響分析:二軌制と構造的調整

現時点の情報から判断すると、「クリア・アクト」施行後は、次のような「二軌規制体系」が形成される見込みだ。

2026年4月7日に開催された銀行によるステーブルコイン発行会議や、2025年8月に連邦準備制度理事会が「新型活動規制計画」を終了した決定は、伝統的金融機関の暗号分野への参入規制ルートが開かれつつあることを示す。FRBのこの決定は、銀行の暗号活動が特別な追加審査を受けるのではなく、標準的な規制手続きに戻ることを意味している。

ただし、暗号業界の規制の明確さに対する反応は一様ではない。分析の中には、「規制の明確さ」が逆に『金箔の檻』効果をもたらす可能性を指摘する声もある。すなわち、コンプライアンスコストの上昇によりDeFiの革新が抑制される恐れや、厳格な托管・監査要件により中小規模のプロジェクトが市場から退出を余儀なくされる可能性だ。ベッセント本人も、法案推進と並行して、「運営コスト増加の可能性に備える必要がある」と認めている。

市場競争の観点からは、「クリア・アクト」が業界の再編を加速させる可能性もある。規制準拠のリソースや法務チームを持つ大手企業は新ルールに迅速に適応できる一方、中小の暗号ネイティブプロジェクトは高い規制ハードルに直面する。この格差が、業界の集中度を高め、イノベーションの原動力を弱める懸念も指摘されている。

多角的なシナリオ展開

現状の情報と検証可能な論理に基づき、以下の二つの主要シナリオを想定した展望を示す。

シナリオ1:法案が2026年内に署名・施行される場合

シナリオ2:法案が上院で棚上げまたは未通過

これらの展望は、安定コインの収益やDeFiの保護、違法金融活動に関する争点条項が妥協された前提に基づく。議会審議中に新たな大きな分裂が生じれば、シナリオ1の実現確率は大きく低下し、再評価が必要となる。

結び

財務長官ベッセントの公的促しからSEC議長アトキンスの即時応答、Project Cryptoの跨機関連携、規制戦略の体系的調整に至るまで、米国の暗号規制の「ラスト100メートル」は加速的に進行している。上院銀行委員会の審議がこのプロセスの最終関門となる——もし法案が委員会を通過し、全院の投票にかけられれば、米国は10年以上続いた暗号規制の空白期間に正式に別れを告げることになる。

しかし、規制の明確化は終点ではなく、業界の運用ロジック再構築の出発点だ。二軌体系の下でのコンプライアンスコスト、機関化の波によるイノベーションエコシステムへの圧迫、米国と世界の他の規制体系との競争といった要素が、「クリア・アクト」後の暗号市場の姿を形成していく。規制施行の鐘は間もなく鳴り響くが、業界の真の試練はこれから始まる。