年初から、株式と債券の関係は「シーソーの強化→差別化と収束→リバランス」の演繹を経てきました。年初の市場では、A株が「好調なスタート」を切り、テクノロジー成長セクターがリードし、債券市場は次々と下落し、株と債の「シーソー」効果が顕著になりました。1月中旬から下旬にかけて、株式の上昇は鈍化し、債券市場は変動しながら回復し、両者は差別化しつつ収束しました。2月以降、債券市場は比較的堅調に推移し、株式は弱くなく、債券市場の価格設定において配分の促進要素が顕著になっています。配当セクターの支えもあり、株式市場全体は堅調さを維持しています。春節後、株と債のバランスはどのように動くのでしょうか。本稿はその点に焦点を当てています。

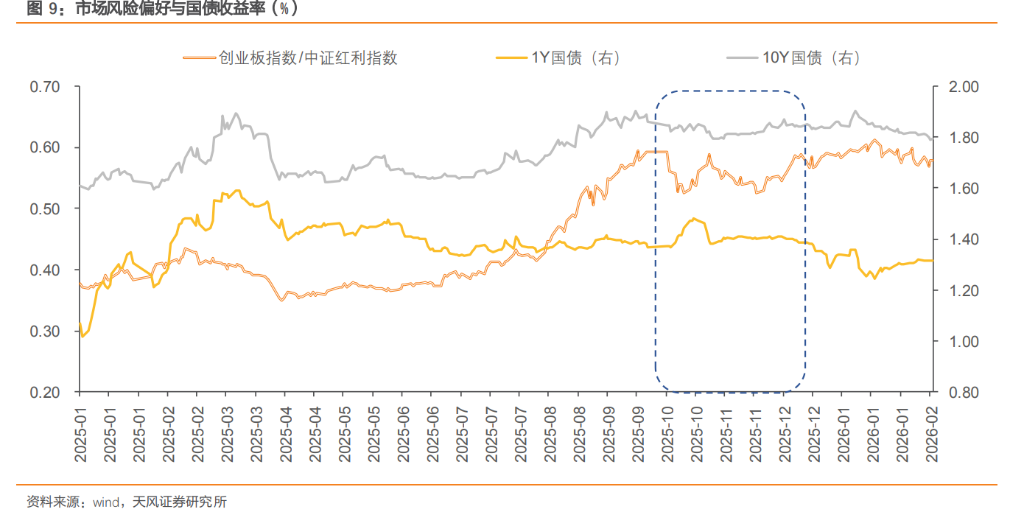

2月以降、株式と債券の市場は「債券は強く、株は弱くない」という特徴を示しています。従来、節前には流動性の緩和とリスク回避の心理から「債強株弱」のパターンが一般的でしたが、今年は株式の「春の躁動」期待が高まり、従来よりも早くその兆しが見えています。さらに、中央銀行は資金面のバランスと安定を重視し、スタイルの切り替え後も幅広い指数は上昇を続けており、市場の演繹は単なるリスク回避モデルにとどまらず、株と債がそれぞれ支えられ、競合が激化し、「シーソー」効果が弱まる局面を形成しています。

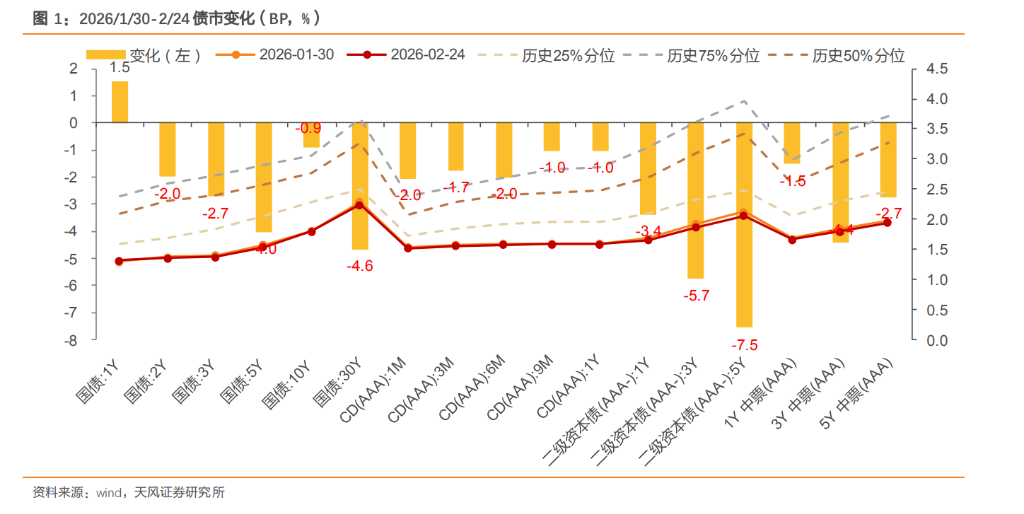

債券市場については、1月のPMIデータが予想以上に低下し、資金面はバランス良く緩和された状態を維持しています。株式の配当と防御的セクターが優勢となり、資金のリスク回避心理を反映し、債券市場への圧力は緩和されつつあります。銀行や保険などの資金充実も相まって、長期金利債の支持となり、債券市場は変動しながらも回復基調にあります。

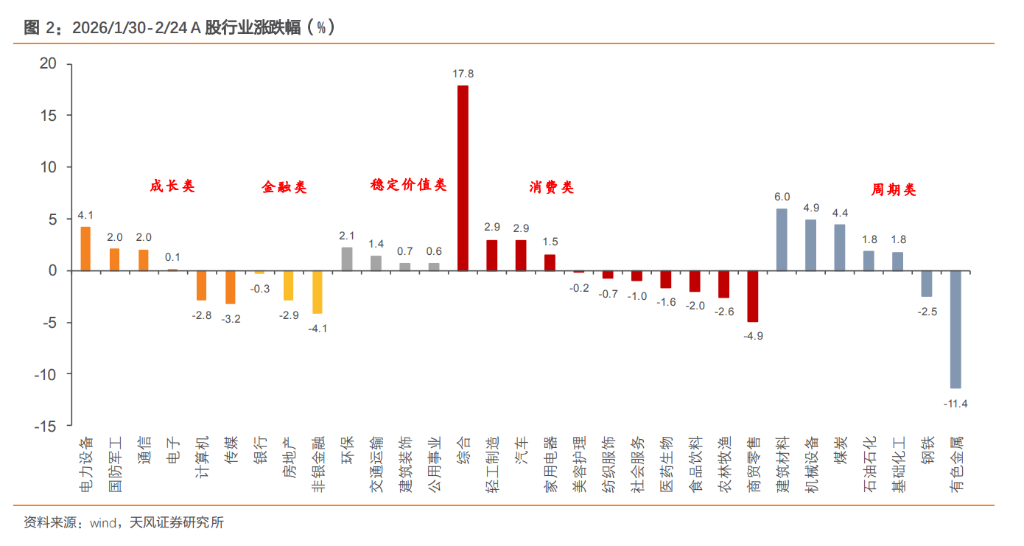

株式市場については、異なるスタイルやセクター間のローテーションが進む一方で、広範な指数は依然として上昇を続けており、市場のリスク許容度はやや低下しています。最近は配当にスタイルが切り替わり、資金は高配当、消費、防御セクターに流入し、成長セクターは調整局面にあります。

また、株式スタイルの切り替えには、春節の配当ピークによるキャッシュフローの再評価も影響しています。2025年12月1日から2026年2月13日までの間に、A株市場では294社が現金配当を行い、総額は3898.2億元に達しました。銀行が依然として主力であり、この配当の還元は変動の激しい市場において確実なキャッシュフローの価値を提供し、高配当セクターの魅力を高めています。

株式のスタイル切り替えと機関投資家の行動・負債構造の変化を踏まえると、最近の株式市場は徐々に成長スタイルから配当スタイルへと移行しています。これは、市場が経済成長や政策期待に対してやや慎重になっていることを示し、リスク許容度の低下とともに、ファンドは一般的に「固定収入型」資産を求める傾向が強まっています。

(1)銀行の視点:信用と債券の「シーソー」に注目 現在、配当スタイルが優勢となっており、銀行の資産負債状況と共振しています。1月の票据金利は低水準を維持し、信用貸し出しは不足気味で、預金の「好調なスタート」と相まって、銀行の負債資金は潤沢であり、債券の配分を拡大しています。

(2)保険の視点:OCI口座と配当の代替 配当スタイルの初期段階(市場のリスク回避局面)では、保険資金は株式と債券の両方を増やす傾向があり、債券市場への圧力はそれほど顕著ではありません。配当スタイルが極端に進むと、保険資金が債券から株式へと資金を移す動きが生じる可能性もあります。

(3)資産運用の観点:債券市場への影響は比較的中立 資産運用資金は、住民のリスク許容度と資本市場をつなぐ役割を果たしています。配当スタイルの変動が小さく、高配当のため、資産運用ファンドは株式への参加を「安全弁」として利用しやすいです。資産運用子会社は、公募基金や専用口座、または配当ETFの直接配分を通じてリターンを高めつつ、リスクの抑制も図っています。主な資産配分は依然として債券にあり、株式は配当スタイルに参加していますが、債券から直接資金を引き出すことはなく、業績の向上により資産規模が拡大し、間接的に債券の安定性を支える効果も期待されます。

2.1. 成長スタイル優勢、株と債の「シーソー」が顕著 成長スタイルが優勢な局面では、通常、産業サイクルの期待や政策支援、技術革新が伴い、市場のリスク許容度が体系的に高まります。資金は一般的に、債券や配当株といった安全資産から、高リスク・高弾力性の資産へと流れます。機関投資家の行動としては、「債券+」商品やハイブリッド型ファンドが債券の比率を下げ、株式比率を高める傾向にあり、これが債券市場にはやや逆風となることもあります。インフレ期待の高まりとともに、投資家はリスクを補償するためにより高い期限プレミアムを求め、長期金利のスプレッドが拡大することもあります。

2.2. 配当スタイル優勢、リスク回避心理の高まり 配当スタイルが優勢な局面では、経済の内在的な動力回復は遅く、マクロ政策は堅持され、市場のリスク許容度は低下します。資金は高リスク・高弾力性の成長セクターから、安定性の高い「固定収益型」資産へとシフトし、一部のリスク回避資金は債券ファンドや貨幣市場、理財商品に流入し、債券市場のパフォーマンスは堅調となる傾向があります。

2.3. 消費スタイル優勢、債券市場への影響は中立的かつやや弱気 消費スタイルが支配的な局面では、経済成長期待は安定し、通常、促消費政策や緩和的金融政策が伴います。市場のリスク選好はやや高まり、消費関連セクターの収益の確実性や景気の好調さが高まり、安定したリターンを求める資金は債券から高配当・安定成長の消費株へと流れ、債券市場はやや圧力を受けることになります。

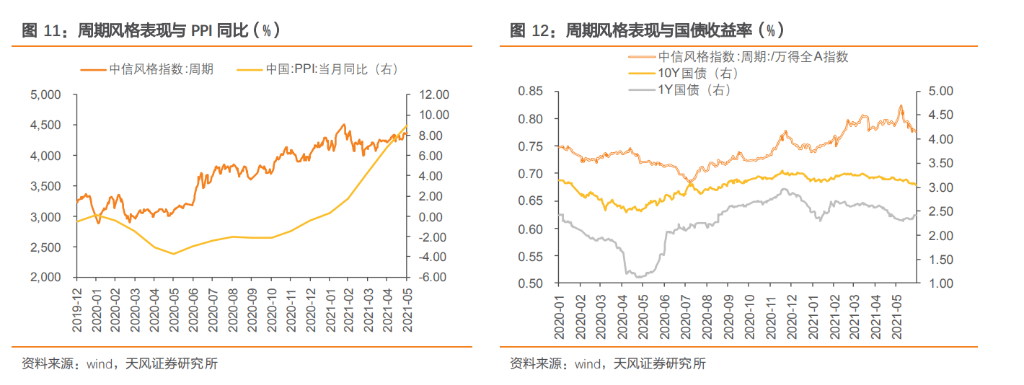

2.4. 景気循環スタイル優勢、インフレが長期金利を押し上げる 景気循環スタイルが優勢な局面では、経済のファンダメンタルズが改善し、在庫サイクルの開始や設備投資の回復、工業品価格の底打ちが見られます。経済回復の期待が高まり、企業利益の改善とともに市場のリスク許容度も高まり、資金は債券などの安全資産から景気循環に連動した株式へと流れます。加えて、PPIの上昇を示すインフレ期待の高まりにより、長期金利の中枢も上昇し、金融政策の緩和期待は後退します。長期・超長期金利は圧力を受ける可能性があります。

今年2月初めに、「ホリデー前の安定、ホリデー後の株高?」というテーマで分析を行いました(2026.2.3)。この分析は、春節前後の株と債の季節性の規則性を整理したもので、2026年の春節前の実績を振り返ると、市場の動きはこれまでの規則と高い一致を示しています。

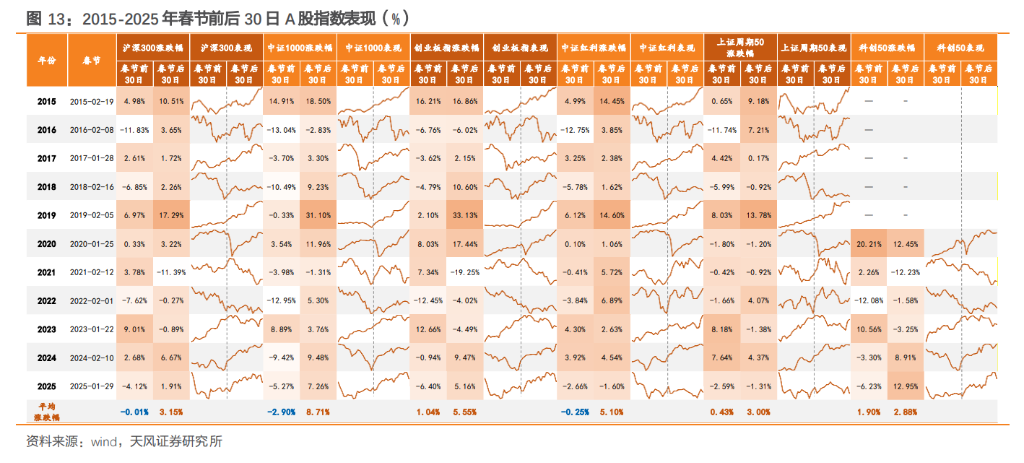

2015年から2025年までの歴史的規則を見ると、春節は重要なスタイルの分岐点です。2015年から2025年の春節前30日間は株価が震蕩し、この期間の市場戦略は防御的になりやすく、配当スタイルが相対的に優勢となる傾向があります。春節前の30日間、債券市場は一般的に堅調に推移し、利回りは主に低下傾向を示します。一つは、中央銀行が流動性を維持するために公開市場操作を積極化し、資金面の全体的な安定を図るためです。二つ目は、年初の金融機関(銀行や保険会社など)が引き続き債務配分に意欲的であることです。

春節後の30日間では、株式の上昇確率や平均的な上昇・下落幅がともに高まります。まず、流動性が改善し、休暇後に資金が戻ってきます。次に、市場のリスク選好が回復し、長期休暇の不確実性が解消され、「二会」の政策期待も高まる可能性があります。春節前後の30日間にスタイルの切り替えが起きた年は81.82%にのぼり、この期間の株式の活発さは増し、小型株や成長スタイルの勝率が高く、業種別の動きも休暇前の防御から休暇後の攻撃へとローテーションする傾向を示しています。

春節後の30日間では、債券市場は動きが分かれ、一定の調整圧力に直面する可能性があります。経済活動が正常化し、重要会議が近づく中、市場は経済回復の強さと政策刺激の方向性を見極めながら、変動と調整が増加しやすく、金利は上昇しやすい局面となります。

今年の春節後のスタイル切り替えと株と債の関係について、いくつかのシナリオを想定して推論します。

(1)シナリオ1:配当の継続、成長の弱い反発、株と債の「シーソー」弱化 株式については、春節後の消費データが弱く、不動産の高頻度修復が予想を下回る場合、市場のリスク許容度は低水準のままです。保険資金や社会保障などの長期配分資金は、「資産荒」や負債コストの硬直性を背景に、高配当セクター(公共事業、銀行、交通)に引き続き偏重し、配当指数の相対的リターンも継続します。成長セクターは、2026年春の躁動開始が早かったこともあり、1月に一部のスタイルが実現済みです。AI産業チェーンやロボットなどのテーマの取引は一巡し、成長セクターは業績検証の支えを欠き、弱い反発にとどまります。収益効果も限定的で、資金の沈殿も不足しています。

債券市場については、経済の回復が弱く、配当スタイルが優勢な背景では、債券への吸引力は弱まり、資金面はバランスの取れた緩和状態を維持しています。10年国債の利回りの見通しも狭まり、資金の配分や利益確定の動きが綱引きとなる可能性があります。重要なポイントでの売買結果を注視しながら、債券市場には一定の勝率が残るものの、確率は限定的であり、クーポン戦略やスプレッド縮小の機会に注目した調整局面となる見込みです。

(2)シナリオ2:成長セクターの活発化と株と債の「シーソー」強化 株式市場では、全国人民代表大会の開催に伴い、政策シグナルが明確化し、1-2月の経済データが好調な「良いスタート」を示すと、流動性の緩和とともに、テクノロジー成長(AI、半導体など)や景気循環(資源品など)の回復が促進され、配当セクターの相対リターンは低下し、絶対リターンも調整される可能性があります。資金は防御的な配当セクターから、高弾力性の成長株へと流出します。

債券市場では、潜在的なリスクに注意が必要です。一つは、市場のリスク許容度の回復により、株と債の「シーソー」効果が顕著になり、特に休暇前のクーポン効果に基づく証券保有需要が、休暇後に利益確定の動きに変わる可能性です。資金の再バランスの結果、一部の資金は債券から株式へと流れることもあります。二つ目は、住民の預金の「移動」現象が続き、非銀行預金が大きく増加し、一部の資金は貨幣市場や理財商品、債券ファンドから流出し、債券市場の資金供給を直接減少させ、変動や調整を促進します。長期債は弱含み、短期債は資金緩和の中で堅調に推移し、レバレッジ戦略が有利となる見込みです。

(3)シナリオ3:景気循環の復活とインフレ期待の長期金利押し上げ 株式市場では、1-2月の経済データが予想を上回り、特にPPIやコアCPIが大きく改善し、価格シグナルがトレンドの改善を示す場合、政策の方向性も積極的となります。インフレ抑制策の強化や一部の景気循環セクター(非鉄、化学、石油化学など)の供給制約と価格上昇が進み、「成長期待」から「インフレ期待」へのシフトが進む可能性があります。

債券市場では、供給制約と需要の回復により、景気循環セクターが主役となり、GDPデフレーターやPPIなどの物価指数が注目されます。インフレ期待の高まりは長期金利の中枢を押し上げ、金融緩和期待の後退も引き起こし、長期・超長期金利は上昇圧力を受ける見込みです。長期金利の上昇は、金利の中枢を押し上げ、金融政策の緩和期待を後退させるため、長期・超長期国債のポジション調整が必要となります。

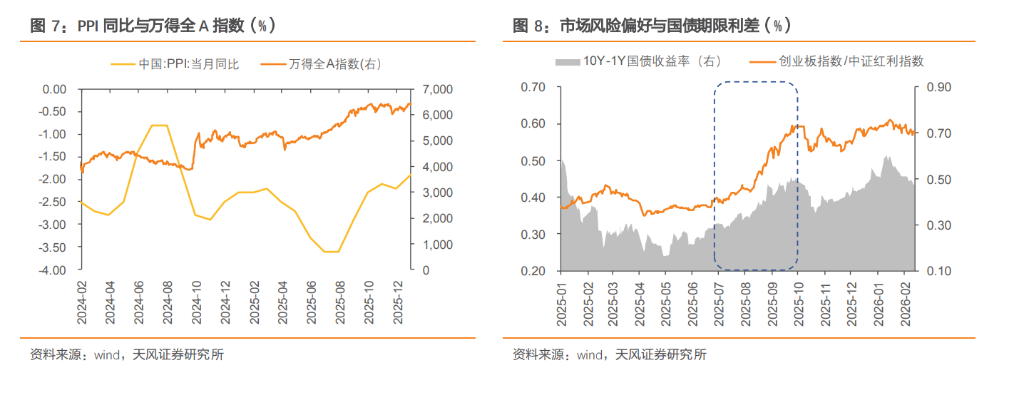

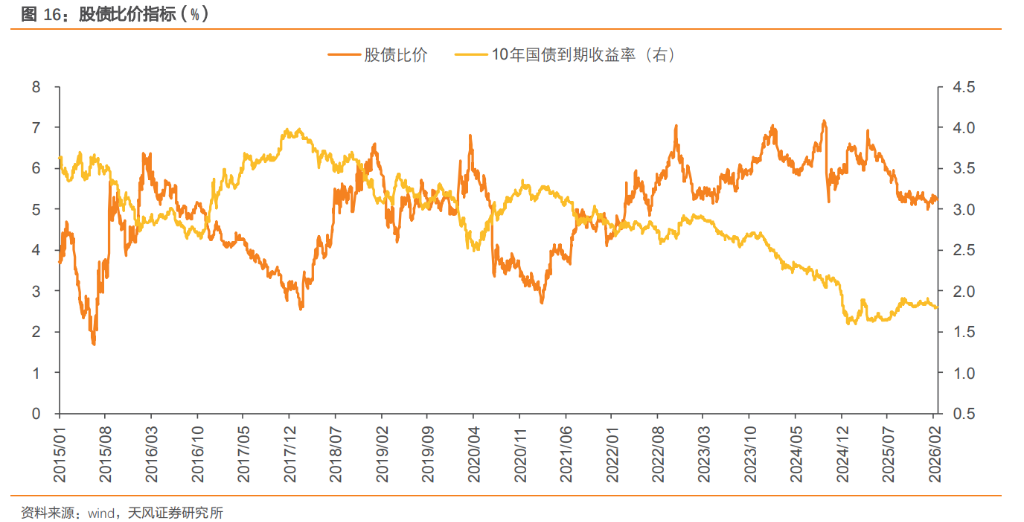

全体として、これら三つのスタイル切り替えシナリオは、さまざまな高頻度指標を段階的に確認しながら進める必要があります。株と債の資産価格設定の観点からは、株債スプレッド指標は資金の配分効率を直感的に反映し、市場の天秤の動きを観察する重要な窓口です。配当スタイルが優勢な期間は、株債スプレッドは安定またはやや拡大し、トレンドは形成されません。成長スタイルが優勢な時期には、リスク許容度の回復とともに、株債スプレッドは通常トレンドに沿って縮小します。2026年2月24日時点で、沪深300指数のPERは14.2倍に達し、過去の高い分位に位置し、株式の全体的な評価が高いことを示しています。

さらに、株式と債券の利回り比率を考慮すると、債券の利回りは歴史的に低水準にあり、10年国債の金利は約1.80%であり、株と債のコストパフォーマンスは合理的な範囲内にあります。過去10年の平均的な位置付けは約53.5%です。注意すべきは、株と債の比価指標はすでに明らかに過小評価から中立的な範囲に戻っていますが、株式の債券に対するコスト効果は依然として存在し続ける可能性があることです。今後も経済データの動向、両会期の政策トーン、リスク許容度の変化、マイクロ資金の流れなどを注視し、スタイルの切り替えリズムを把握しながら、株と債のエクスポージャーを柔軟に調整していく必要があります。

出典:天風証券

リスク警告及び免責事項

市場にはリスクが伴い、投資は慎重に行う必要があります。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本文の意見や見解、結論が自分の状況に適合しているかどうかを判断し、自己責任で投資判断を行ってください。

290.18K 人気度

22.24K 人気度

36.34K 人気度

11.72K 人気度

449.38K 人気度

節後の株債天秤はどう揺れるのか?

年初から、株式と債券の関係は「シーソーの強化→差別化と収束→リバランス」の演繹を経てきました。年初の市場では、A株が「好調なスタート」を切り、テクノロジー成長セクターがリードし、債券市場は次々と下落し、株と債の「シーソー」効果が顕著になりました。1月中旬から下旬にかけて、株式の上昇は鈍化し、債券市場は変動しながら回復し、両者は差別化しつつ収束しました。2月以降、債券市場は比較的堅調に推移し、株式は弱くなく、債券市場の価格設定において配分の促進要素が顕著になっています。配当セクターの支えもあり、株式市場全体は堅調さを維持しています。春節後、株と債のバランスはどのように動くのでしょうか。本稿はその点に焦点を当てています。

2月以降、株式と債券の市場は「債券は強く、株は弱くない」という特徴を示しています。従来、節前には流動性の緩和とリスク回避の心理から「債強株弱」のパターンが一般的でしたが、今年は株式の「春の躁動」期待が高まり、従来よりも早くその兆しが見えています。さらに、中央銀行は資金面のバランスと安定を重視し、スタイルの切り替え後も幅広い指数は上昇を続けており、市場の演繹は単なるリスク回避モデルにとどまらず、株と債がそれぞれ支えられ、競合が激化し、「シーソー」効果が弱まる局面を形成しています。

債券市場については、1月のPMIデータが予想以上に低下し、資金面はバランス良く緩和された状態を維持しています。株式の配当と防御的セクターが優勢となり、資金のリスク回避心理を反映し、債券市場への圧力は緩和されつつあります。銀行や保険などの資金充実も相まって、長期金利債の支持となり、債券市場は変動しながらも回復基調にあります。

株式市場については、異なるスタイルやセクター間のローテーションが進む一方で、広範な指数は依然として上昇を続けており、市場のリスク許容度はやや低下しています。最近は配当にスタイルが切り替わり、資金は高配当、消費、防御セクターに流入し、成長セクターは調整局面にあります。

また、株式スタイルの切り替えには、春節の配当ピークによるキャッシュフローの再評価も影響しています。2025年12月1日から2026年2月13日までの間に、A株市場では294社が現金配当を行い、総額は3898.2億元に達しました。銀行が依然として主力であり、この配当の還元は変動の激しい市場において確実なキャッシュフローの価値を提供し、高配当セクターの魅力を高めています。

株式のスタイル切り替えと機関投資家の行動・負債構造の変化を踏まえると、最近の株式市場は徐々に成長スタイルから配当スタイルへと移行しています。これは、市場が経済成長や政策期待に対してやや慎重になっていることを示し、リスク許容度の低下とともに、ファンドは一般的に「固定収入型」資産を求める傾向が強まっています。

(1)銀行の視点:信用と債券の「シーソー」に注目 現在、配当スタイルが優勢となっており、銀行の資産負債状況と共振しています。1月の票据金利は低水準を維持し、信用貸し出しは不足気味で、預金の「好調なスタート」と相まって、銀行の負債資金は潤沢であり、債券の配分を拡大しています。

(2)保険の視点:OCI口座と配当の代替 配当スタイルの初期段階(市場のリスク回避局面)では、保険資金は株式と債券の両方を増やす傾向があり、債券市場への圧力はそれほど顕著ではありません。配当スタイルが極端に進むと、保険資金が債券から株式へと資金を移す動きが生じる可能性もあります。

(3)資産運用の観点:債券市場への影響は比較的中立 資産運用資金は、住民のリスク許容度と資本市場をつなぐ役割を果たしています。配当スタイルの変動が小さく、高配当のため、資産運用ファンドは株式への参加を「安全弁」として利用しやすいです。資産運用子会社は、公募基金や専用口座、または配当ETFの直接配分を通じてリターンを高めつつ、リスクの抑制も図っています。主な資産配分は依然として債券にあり、株式は配当スタイルに参加していますが、債券から直接資金を引き出すことはなく、業績の向上により資産規模が拡大し、間接的に債券の安定性を支える効果も期待されます。

2.1. 成長スタイル優勢、株と債の「シーソー」が顕著 成長スタイルが優勢な局面では、通常、産業サイクルの期待や政策支援、技術革新が伴い、市場のリスク許容度が体系的に高まります。資金は一般的に、債券や配当株といった安全資産から、高リスク・高弾力性の資産へと流れます。機関投資家の行動としては、「債券+」商品やハイブリッド型ファンドが債券の比率を下げ、株式比率を高める傾向にあり、これが債券市場にはやや逆風となることもあります。インフレ期待の高まりとともに、投資家はリスクを補償するためにより高い期限プレミアムを求め、長期金利のスプレッドが拡大することもあります。

2.2. 配当スタイル優勢、リスク回避心理の高まり 配当スタイルが優勢な局面では、経済の内在的な動力回復は遅く、マクロ政策は堅持され、市場のリスク許容度は低下します。資金は高リスク・高弾力性の成長セクターから、安定性の高い「固定収益型」資産へとシフトし、一部のリスク回避資金は債券ファンドや貨幣市場、理財商品に流入し、債券市場のパフォーマンスは堅調となる傾向があります。

2.3. 消費スタイル優勢、債券市場への影響は中立的かつやや弱気 消費スタイルが支配的な局面では、経済成長期待は安定し、通常、促消費政策や緩和的金融政策が伴います。市場のリスク選好はやや高まり、消費関連セクターの収益の確実性や景気の好調さが高まり、安定したリターンを求める資金は債券から高配当・安定成長の消費株へと流れ、債券市場はやや圧力を受けることになります。

2.4. 景気循環スタイル優勢、インフレが長期金利を押し上げる 景気循環スタイルが優勢な局面では、経済のファンダメンタルズが改善し、在庫サイクルの開始や設備投資の回復、工業品価格の底打ちが見られます。経済回復の期待が高まり、企業利益の改善とともに市場のリスク許容度も高まり、資金は債券などの安全資産から景気循環に連動した株式へと流れます。加えて、PPIの上昇を示すインフレ期待の高まりにより、長期金利の中枢も上昇し、金融政策の緩和期待は後退します。長期・超長期金利は圧力を受ける可能性があります。

今年2月初めに、「ホリデー前の安定、ホリデー後の株高?」というテーマで分析を行いました(2026.2.3)。この分析は、春節前後の株と債の季節性の規則性を整理したもので、2026年の春節前の実績を振り返ると、市場の動きはこれまでの規則と高い一致を示しています。

2015年から2025年までの歴史的規則を見ると、春節は重要なスタイルの分岐点です。2015年から2025年の春節前30日間は株価が震蕩し、この期間の市場戦略は防御的になりやすく、配当スタイルが相対的に優勢となる傾向があります。春節前の30日間、債券市場は一般的に堅調に推移し、利回りは主に低下傾向を示します。一つは、中央銀行が流動性を維持するために公開市場操作を積極化し、資金面の全体的な安定を図るためです。二つ目は、年初の金融機関(銀行や保険会社など)が引き続き債務配分に意欲的であることです。

春節後の30日間では、株式の上昇確率や平均的な上昇・下落幅がともに高まります。まず、流動性が改善し、休暇後に資金が戻ってきます。次に、市場のリスク選好が回復し、長期休暇の不確実性が解消され、「二会」の政策期待も高まる可能性があります。春節前後の30日間にスタイルの切り替えが起きた年は81.82%にのぼり、この期間の株式の活発さは増し、小型株や成長スタイルの勝率が高く、業種別の動きも休暇前の防御から休暇後の攻撃へとローテーションする傾向を示しています。

春節後の30日間では、債券市場は動きが分かれ、一定の調整圧力に直面する可能性があります。経済活動が正常化し、重要会議が近づく中、市場は経済回復の強さと政策刺激の方向性を見極めながら、変動と調整が増加しやすく、金利は上昇しやすい局面となります。

今年の春節後のスタイル切り替えと株と債の関係について、いくつかのシナリオを想定して推論します。

(1)シナリオ1:配当の継続、成長の弱い反発、株と債の「シーソー」弱化 株式については、春節後の消費データが弱く、不動産の高頻度修復が予想を下回る場合、市場のリスク許容度は低水準のままです。保険資金や社会保障などの長期配分資金は、「資産荒」や負債コストの硬直性を背景に、高配当セクター(公共事業、銀行、交通)に引き続き偏重し、配当指数の相対的リターンも継続します。成長セクターは、2026年春の躁動開始が早かったこともあり、1月に一部のスタイルが実現済みです。AI産業チェーンやロボットなどのテーマの取引は一巡し、成長セクターは業績検証の支えを欠き、弱い反発にとどまります。収益効果も限定的で、資金の沈殿も不足しています。

債券市場については、経済の回復が弱く、配当スタイルが優勢な背景では、債券への吸引力は弱まり、資金面はバランスの取れた緩和状態を維持しています。10年国債の利回りの見通しも狭まり、資金の配分や利益確定の動きが綱引きとなる可能性があります。重要なポイントでの売買結果を注視しながら、債券市場には一定の勝率が残るものの、確率は限定的であり、クーポン戦略やスプレッド縮小の機会に注目した調整局面となる見込みです。

(2)シナリオ2:成長セクターの活発化と株と債の「シーソー」強化 株式市場では、全国人民代表大会の開催に伴い、政策シグナルが明確化し、1-2月の経済データが好調な「良いスタート」を示すと、流動性の緩和とともに、テクノロジー成長(AI、半導体など)や景気循環(資源品など)の回復が促進され、配当セクターの相対リターンは低下し、絶対リターンも調整される可能性があります。資金は防御的な配当セクターから、高弾力性の成長株へと流出します。

債券市場では、潜在的なリスクに注意が必要です。一つは、市場のリスク許容度の回復により、株と債の「シーソー」効果が顕著になり、特に休暇前のクーポン効果に基づく証券保有需要が、休暇後に利益確定の動きに変わる可能性です。資金の再バランスの結果、一部の資金は債券から株式へと流れることもあります。二つ目は、住民の預金の「移動」現象が続き、非銀行預金が大きく増加し、一部の資金は貨幣市場や理財商品、債券ファンドから流出し、債券市場の資金供給を直接減少させ、変動や調整を促進します。長期債は弱含み、短期債は資金緩和の中で堅調に推移し、レバレッジ戦略が有利となる見込みです。

(3)シナリオ3:景気循環の復活とインフレ期待の長期金利押し上げ 株式市場では、1-2月の経済データが予想を上回り、特にPPIやコアCPIが大きく改善し、価格シグナルがトレンドの改善を示す場合、政策の方向性も積極的となります。インフレ抑制策の強化や一部の景気循環セクター(非鉄、化学、石油化学など)の供給制約と価格上昇が進み、「成長期待」から「インフレ期待」へのシフトが進む可能性があります。

債券市場では、供給制約と需要の回復により、景気循環セクターが主役となり、GDPデフレーターやPPIなどの物価指数が注目されます。インフレ期待の高まりは長期金利の中枢を押し上げ、金融緩和期待の後退も引き起こし、長期・超長期金利は上昇圧力を受ける見込みです。長期金利の上昇は、金利の中枢を押し上げ、金融政策の緩和期待を後退させるため、長期・超長期国債のポジション調整が必要となります。

全体として、これら三つのスタイル切り替えシナリオは、さまざまな高頻度指標を段階的に確認しながら進める必要があります。株と債の資産価格設定の観点からは、株債スプレッド指標は資金の配分効率を直感的に反映し、市場の天秤の動きを観察する重要な窓口です。配当スタイルが優勢な期間は、株債スプレッドは安定またはやや拡大し、トレンドは形成されません。成長スタイルが優勢な時期には、リスク許容度の回復とともに、株債スプレッドは通常トレンドに沿って縮小します。2026年2月24日時点で、沪深300指数のPERは14.2倍に達し、過去の高い分位に位置し、株式の全体的な評価が高いことを示しています。

さらに、株式と債券の利回り比率を考慮すると、債券の利回りは歴史的に低水準にあり、10年国債の金利は約1.80%であり、株と債のコストパフォーマンスは合理的な範囲内にあります。過去10年の平均的な位置付けは約53.5%です。注意すべきは、株と債の比価指標はすでに明らかに過小評価から中立的な範囲に戻っていますが、株式の債券に対するコスト効果は依然として存在し続ける可能性があることです。今後も経済データの動向、両会期の政策トーン、リスク許容度の変化、マイクロ資金の流れなどを注視し、スタイルの切り替えリズムを把握しながら、株と債のエクスポージャーを柔軟に調整していく必要があります。

出典:天風証券

リスク警告及び免責事項

市場にはリスクが伴い、投資は慎重に行う必要があります。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は、本文の意見や見解、結論が自分の状況に適合しているかどうかを判断し、自己責任で投資判断を行ってください。