津巴布韦政府は2月25日に、すべてのリチウム精鉱の輸出を直ちに停止することを発表し、この予想外の政策は世界のリチウム供給チェーンに大きな衝撃を与え、市場では炭酸リチウム価格の上昇に対する強い期待が高まった。このニュースを受けて、2月26日に国内の炭酸リチウム先物の主力契約は一時12%上昇し、18.7万元/トンに達したが、取引終了時には上昇幅は3.47%に縮小し、17.37万元/トンとなった。注目すべきは、この品種は前日の取引終了時に10%以上上昇し、上場以来最大の一日あたりの上昇幅を記録した。**A株のリチウム鉱概念セクターも同時に上昇し、最高で3%以上の上昇を見せた。エルカン製薬は12%以上上昇し、科力遠、金円股份は10%、塩湖股份、天齐リチウム、赣锋リチウムなども追随した。**国泰海通証券は、今回の輸出禁止令は世界のリチウム供給に重大な混乱をもたらすと考えている。現在、在庫は低水準にあり、5週連続で在庫が減少している状況に加え、春節後の下流需要の回復が続いていることから、**短期的には供給ギャップが炭酸リチウム価格を支える可能性がある。**同機関は、リチウム価格は堅調に変動すると予測し、業界の「買い増し」評価を維持している。津巴布韦に拠点を置く中国資本の鉱業企業、盛新リチウムエナジー、中鉱資源、天華新能、雅化グループなども、禁令の影響について次々とコメントを出している。禁令の予想外の早期実施と貨物のカバー範囲----------------国泰海通証券は、「津巴布韦のリチウム鉱輸出禁止は、当初の予定より大幅に早く実施され、実施の厳しさも予想を超えている」と指摘している。津巴布韦鉱業・鉱物資源開発省は2月25日に緊急声明を出し、「すべての原鉱およびリチウム精鉱の輸出を直ちに停止し、現在輸送中の鉱物も対象とする。再開の時期は未定」と明言した。新規規定によると、今後は有効な採掘権と選鉱工場の許可を持つ企業のみが輸出資格を得られ、代理店や第三者貿易業者の参加は禁止される。申請企業は省レベルの鉱業当局に選鉱能力と適合性に関する推薦書を提出し、鉱物成分も申告しなければならず、違反者は輸出許可の取り消しや採掘権の剥奪の対象となる。報告書は、政策の背景を遡ると、津巴布韦は2022年から未加工のリチウム鉱石の輸出を禁止し、2025年6月には2027年1月からリチウム精鉱の輸出禁止を計画、鉱山企業に現地でのリチウム塩冶金能力の構築を求めている。2026年1月には違法密輸の取り締まりも強化された。**今回の禁令は、一連の政策の延長と前倒し実施であり、リチウム資源の採掘・選鉱・冶金産業チェーンを国内に留めることを目的としており、供給への影響は今後も続く可能性が高い。** 現在、現地でリチウム塩や硫酸リチウムの生産能力を持つ企業は、リチウム精鉱の輸出許可を申請でき、硫酸リチウムの輸出も認められている。供給への衝撃は無視できず、証券会社はリチウム価格の堅調を予測-----------------国泰海通証券は、「禁令が継続すれば、リチウム鉱の供給は著しく逼迫し、現在の炭酸リチウム在庫が5週連続で減少し、在庫解消のペースも加速していることから、業界のファンダメンタルズはより緊迫し、リチウム価格は堅調に変動すると予想される」と指摘している。基本的な供給と需要の状況を見ると、炭酸リチウムはすでに積極的なシグナルを出している。今年1月末から2月にかけて、**SMM基準の炭酸リチウム在庫は5週連続で減少し、在庫解消の速度も週ごとに加速している**。これは供給と需要の関係が改善しつつあることを示す。春節後の需要回復に加え、電池やエネルギー貯蔵の需要も次第に動き出しており、**市場の炭酸リチウム消費ペースはさらに加速する見込みだ。**年間を通じて、**需要はエネルギー貯蔵と動力電池の二重の牽引により高い成長を見込み、供給側は江西の重要鉱山の混乱や海外供給の不確実性により制約を受け続けるため、需給の逼迫は続くと予測される。**供給への衝撃の規模を見ると、**津巴布韦はアフリカ最大のリチウム輸出国であり、中国のリチウム精鉱輸入の第2位の供給源でもある。USGSのデータによると、2025年の津巴布韦のリチウム資源生産量は約2.8万メタルトンで、世界の10%を占める。中国の税関データによると、2025年の中国の津巴布韦からのリチウム精鉱輸入量は約120万トンで、年間輸入総量775.1万トンの15.5%に相当し、炭酸リチウム換算で約12万~14.88万トンとなる。長城証券の推計によると、2025年の世界の炭酸リチウム供給と需要はそれぞれ210万トンと204万トンで、すでに逼迫状態にあるが、**今回の禁令を考慮すると、年間で3.7万~5.7万トンの供給不足が生じる可能性がある**。同機関は、「中国のリチウム資源の対外依存度は約60%であり、津巴布韦の断供は短期的に国内のリチウム塩原料の約9%に影響し、炭酸リチウム価格の構造的な上昇を促す可能性がある」と見ている。国泰君安期貨の推計では、2026年に津巴布韦は17.7万トンの炭酸リチウム当量を供給し、これは世界の資源供給の8.1%に相当する。地政学的リスクや資源の国内化の影響、基本的な供給逼迫を踏まえ、リチウム価格は堅調に推移すると予測される。財信期貨は、リチウム精鉱の供給逼迫が価格上昇を促し、炭酸リチウム価格の弾力性が拡大、硫酸リチウムの輸出優位性も高まり、産業チェーンの価格中枢をさらに押し上げると指摘している。中長期的には、長城証券は、現地での加工がより高いエネルギー、硫酸、物流コストを伴うため、長期的なリチウムのコストに対する堅実な支えとなると見ている。一方、国泰海通証券は、**中国資本企業が津巴布韦で硫酸リチウムの生産能力を建設・稼働させることで、政策の影響は徐々に薄れると予想されるが、その前段階では供給の混乱は続く見込みだ**。中国資本の鉱業企業の対応は分かれており、一部は事前に備蓄を進めている----------------津巴布韦にリチウム鉱山を持つA株上場企業には、盛新リチウムエナジー、中鉱資源、天華新能、雅化グループなどがあり、それぞれの対応は異なる。中鉱資源の関係者は2月26日に次のようにコメントしている。> 「すべての中国側の津巴布韦リチウム精鉱輸出は停止し、今後の政策詳細を待っている。現時点では、中国企業の現地リチウム深加工製品はほとんどなく、量も少ない。事業の延長計画は検討中だが、今は公表できない。」雅化グループの関係者は、> 「すでに津巴布韦で生産されたリチウム精鉱はすべて出荷済みだ。最近の一時的な『輸出停止』は、当社の生産には影響しない。」と述べている。さらに、> 「規定によると、現地で採掘証や選鉱資格を取得していない貿易業者や代理店は輸出資格を持たないが、雅化グループは引き続き輸出申請が可能であり、許可手続きに必要な資料を補充している。」と付け加えた。華友钴业の関係者は、> 「今回の津巴布韦の『禁令』は、違法輸出の監督強化が目的であり、当社の採掘証は現地鉱業省から発行されたもので、具体的な影響は未確定だ。」と述べている。国泰海通証券は、「今回の禁令は、津巴布韦のリチウム鉱輸出の門戸を狭め、業界の集中度を高めると予想される。正規の採掘証を持たない貿易業者や鉱山主は排除されるため、規範的な採掘権を持つ中国資本の鉱業企業にとっては追い風となる」と指摘している。リスク提示と免責事項市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していない。読者は、本文の意見や見解が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。

ジンバブエの禁令が供給懸念を引き起こし、炭酸リチウムが18万の節目を突破、上場企業が次々と対応

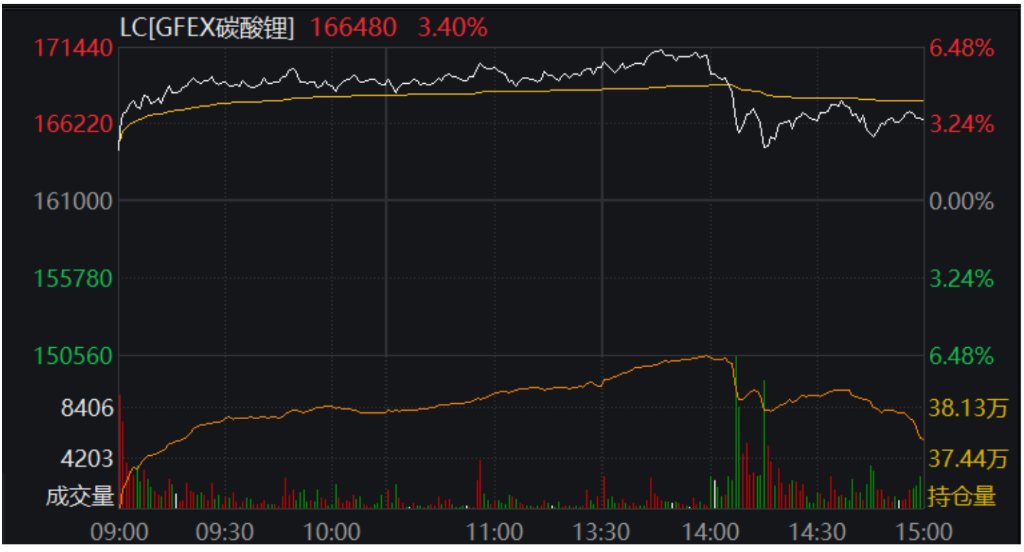

津巴布韦政府は2月25日に、すべてのリチウム精鉱の輸出を直ちに停止することを発表し、この予想外の政策は世界のリチウム供給チェーンに大きな衝撃を与え、市場では炭酸リチウム価格の上昇に対する強い期待が高まった。

このニュースを受けて、2月26日に国内の炭酸リチウム先物の主力契約は一時12%上昇し、18.7万元/トンに達したが、取引終了時には上昇幅は3.47%に縮小し、17.37万元/トンとなった。注目すべきは、この品種は前日の取引終了時に10%以上上昇し、上場以来最大の一日あたりの上昇幅を記録した。

A株のリチウム鉱概念セクターも同時に上昇し、最高で3%以上の上昇を見せた。エルカン製薬は12%以上上昇し、科力遠、金円股份は10%、塩湖股份、天齐リチウム、赣锋リチウムなども追随した。

国泰海通証券は、今回の輸出禁止令は世界のリチウム供給に重大な混乱をもたらすと考えている。現在、在庫は低水準にあり、5週連続で在庫が減少している状況に加え、春節後の下流需要の回復が続いていることから、**短期的には供給ギャップが炭酸リチウム価格を支える可能性がある。**同機関は、リチウム価格は堅調に変動すると予測し、業界の「買い増し」評価を維持している。

津巴布韦に拠点を置く中国資本の鉱業企業、盛新リチウムエナジー、中鉱資源、天華新能、雅化グループなども、禁令の影響について次々とコメントを出している。

禁令の予想外の早期実施と貨物のカバー範囲

国泰海通証券は、「津巴布韦のリチウム鉱輸出禁止は、当初の予定より大幅に早く実施され、実施の厳しさも予想を超えている」と指摘している。

津巴布韦鉱業・鉱物資源開発省は2月25日に緊急声明を出し、「すべての原鉱およびリチウム精鉱の輸出を直ちに停止し、現在輸送中の鉱物も対象とする。再開の時期は未定」と明言した。

新規規定によると、今後は有効な採掘権と選鉱工場の許可を持つ企業のみが輸出資格を得られ、代理店や第三者貿易業者の参加は禁止される。申請企業は省レベルの鉱業当局に選鉱能力と適合性に関する推薦書を提出し、鉱物成分も申告しなければならず、違反者は輸出許可の取り消しや採掘権の剥奪の対象となる。

報告書は、政策の背景を遡ると、津巴布韦は2022年から未加工のリチウム鉱石の輸出を禁止し、2025年6月には2027年1月からリチウム精鉱の輸出禁止を計画、鉱山企業に現地でのリチウム塩冶金能力の構築を求めている。2026年1月には違法密輸の取り締まりも強化された。今回の禁令は、一連の政策の延長と前倒し実施であり、リチウム資源の採掘・選鉱・冶金産業チェーンを国内に留めることを目的としており、供給への影響は今後も続く可能性が高い。 現在、現地でリチウム塩や硫酸リチウムの生産能力を持つ企業は、リチウム精鉱の輸出許可を申請でき、硫酸リチウムの輸出も認められている。

供給への衝撃は無視できず、証券会社はリチウム価格の堅調を予測

国泰海通証券は、「禁令が継続すれば、リチウム鉱の供給は著しく逼迫し、現在の炭酸リチウム在庫が5週連続で減少し、在庫解消のペースも加速していることから、業界のファンダメンタルズはより緊迫し、リチウム価格は堅調に変動すると予想される」と指摘している。

基本的な供給と需要の状況を見ると、炭酸リチウムはすでに積極的なシグナルを出している。今年1月末から2月にかけて、SMM基準の炭酸リチウム在庫は5週連続で減少し、在庫解消の速度も週ごとに加速している。これは供給と需要の関係が改善しつつあることを示す。春節後の需要回復に加え、電池やエネルギー貯蔵の需要も次第に動き出しており、**市場の炭酸リチウム消費ペースはさらに加速する見込みだ。**年間を通じて、需要はエネルギー貯蔵と動力電池の二重の牽引により高い成長を見込み、供給側は江西の重要鉱山の混乱や海外供給の不確実性により制約を受け続けるため、需給の逼迫は続くと予測される。

供給への衝撃の規模を見ると、**津巴布韦はアフリカ最大のリチウム輸出国であり、中国のリチウム精鉱輸入の第2位の供給源でもある。USGSのデータによると、2025年の津巴布韦のリチウム資源生産量は約2.8万メタルトンで、世界の10%を占める。中国の税関データによると、2025年の中国の津巴布韦からのリチウム精鉱輸入量は約120万トンで、年間輸入総量775.1万トンの15.5%に相当し、炭酸リチウム換算で約12万~14.88万トンとなる。

長城証券の推計によると、2025年の世界の炭酸リチウム供給と需要はそれぞれ210万トンと204万トンで、すでに逼迫状態にあるが、今回の禁令を考慮すると、年間で3.7万~5.7万トンの供給不足が生じる可能性がある。同機関は、「中国のリチウム資源の対外依存度は約60%であり、津巴布韦の断供は短期的に国内のリチウム塩原料の約9%に影響し、炭酸リチウム価格の構造的な上昇を促す可能性がある」と見ている。

国泰君安期貨の推計では、2026年に津巴布韦は17.7万トンの炭酸リチウム当量を供給し、これは世界の資源供給の8.1%に相当する。地政学的リスクや資源の国内化の影響、基本的な供給逼迫を踏まえ、リチウム価格は堅調に推移すると予測される。財信期貨は、リチウム精鉱の供給逼迫が価格上昇を促し、炭酸リチウム価格の弾力性が拡大、硫酸リチウムの輸出優位性も高まり、産業チェーンの価格中枢をさらに押し上げると指摘している。

中長期的には、長城証券は、現地での加工がより高いエネルギー、硫酸、物流コストを伴うため、長期的なリチウムのコストに対する堅実な支えとなると見ている。一方、国泰海通証券は、中国資本企業が津巴布韦で硫酸リチウムの生産能力を建設・稼働させることで、政策の影響は徐々に薄れると予想されるが、その前段階では供給の混乱は続く見込みだ。

中国資本の鉱業企業の対応は分かれており、一部は事前に備蓄を進めている

津巴布韦にリチウム鉱山を持つA株上場企業には、盛新リチウムエナジー、中鉱資源、天華新能、雅化グループなどがあり、それぞれの対応は異なる。

中鉱資源の関係者は2月26日に次のようにコメントしている。

雅化グループの関係者は、

と述べている。

さらに、

と付け加えた。

華友钴业の関係者は、

と述べている。

国泰海通証券は、「今回の禁令は、津巴布韦のリチウム鉱輸出の門戸を狭め、業界の集中度を高めると予想される。正規の採掘証を持たない貿易業者や鉱山主は排除されるため、規範的な採掘権を持つ中国資本の鉱業企業にとっては追い風となる」と指摘している。

リスク提示と免責事項

市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していない。読者は、本文の意見や見解が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。