硝煙のない電力戦争。著者:ブラックロブスター、Deep潮 TechFlow1858年の夏、大西洋の海底を横断する銅芯ケーブルが敷設され、ロンドンとニューヨークを結んだ。この出来事の意義は、伝送速度ではなく、権力構造にある。誰が海底ケーブルを敷設したかによって、情報の流れの中で水を汲み上げることができる。大英帝国はこの世界的な電報網を通じて、植民地の情報、綿花の価格、戦争のニュースを掌握していた。帝国の強大さは、艦隊だけでなく、そのケーブルにもあった。160年以上経った今、その論理は予想外の形で再現されている。2026年、中国の大規模モデルは静かに世界の開発者市場を飲み込もうとしている。OpenRouterの最新データによると、プラットフォーム上位10モデルのトークン消費のうち、中国モデルが61%を占め、トップ3はすべて中国製だ。サンフランシスコ、ベルリン、シンガポールの開発者が毎日送るAPIリクエストは、太平洋海底光ケーブルを通じて中国のデータセンターに到達し、そこでは計算能力と電力が消費され、その結果が返ってくる。電力は中国の電力網から一度も離れないが、その価値はトークンを通じて越境的に届けられている。AIモデル大移動--------2026年2月24日、OpenRouterは週次データを発表した。プラットフォーム上位10モデルの総トークン消費は約8.7兆で、そのうち中国モデルが5.3兆を占め、61%に達している。MiniMax M2.5が2.45兆トークンでトップに立ち、Kimi K2.5や智谱GLM-5が続き、トップ3はすべて中国製だ。2月26日の最新データこれは偶然ではない。引火点がすべてを燃え上がらせたのだ。今年初め、OpenClawが突如登場した。AIを本当に「働かせる」ことができるオープンソースツールで、コンピュータを直接制御し、コマンドを実行し、複雑なワークフローを並列処理できる。GitHubのスター数は数週間で21万を突破した。金融業界のジョンは、すぐにOpenClawをインストールし、Anthropic APIに接続して株式市場の情報を自動監視し、取引シグナルを即座に報告し始めた。数時間後、彼はアカウント残高を見て一瞬呆然とした。数十ドルが消えていた。これがOpenClawによる新たな現実だ。以前はAIと会話しても、数千トークンの一度の対話で費用はほとんど気にならなかった。しかし、OpenClawを導入すると、AIはバックグラウンドで複数のサブタスクを同時に実行し、文脈を繰り返し呼び出し、ループさせるため、トークン消費は線形ではなく指数関数的に増加する。請求書はエンジンの蓋を開けた車のように加速し、燃料計は下がり続け、止まらない。開発者コミュニティではすぐに「妙案」が広まった。OAuthトークンを使ってAnthropicやGoogleのサブスクリプションアカウントを直接OpenClawに接続し、月額制の「無制限」枠をAIエージェントの無料燃料に変える方法だ。これも多くの開発者が採用している。しかし、公式の対抗策もすぐに現れた。Anthropicは2月19日に規約を更新し、Claudeのサブスクリプション証明書を第三者ツールのOpenClawなどに使用することを明確に禁止した。Claudeの機能にアクセスするにはAPI課金ルートを通す必要がある。GoogleもOpenClawを通じてAntigravityやGemini AI Ultraのサブスクリプションアカウントを大規模に封鎖した。「天下苦秦久矣」と、ジョンはすぐに国産大モデルの世界に身を投じた。OpenRouter上では、国産大モデルのMiniMax M2.5はソフトウェアエンジニアリングのタスクで80.2%、Claude Opusは80.8%のスコアを記録しており、差はほとんどない。しかし、価格は天と地ほど違う。前者は百万トークンあたり0.3ドル、後者は5ドルで、約17倍の差だ。ジョンは乗り換え、ワークフローは依然として稼働し、請求額は一桁縮小された。この移動は世界中で同時に進行している。OpenRouterのCOO、クリス・クラークは率直に語る。「中国のオープンソースモデルが多くの市場シェアを獲得できているのは、米国の開発者が運用する代理ワークフローにおいて異常に高い占有率を持っているからだ。」電力の海外展開----トークンの海外進出の本質を理解するには、まずトークンのコスト構造を理解する必要がある。見た目は軽い。1トークンはおよそ英語の単語0.75個に相当し、普通のAIとの対話は数千トークン程度だ。しかし、これらのトークンが兆単位で積み重なると、その背後の物理的現実は重くなる。トークンのコストは、主に二つの要素からなる:**計算能力と電力。**計算能力はGPUの減価償却だ。NVIDIAのH100を購入すると約3万ドルかかるが、その寿命を推論ごとに換算すると、減価償却コストとなる。電力はデータセンターの運営燃料であり、GPUがフル稼働しているときは一枚あたり約700ワットを消費し、冷却システムも含めると、大型AIデータセンターの電力コストは年間数億ドルに達する。この物理的過程を地図に描いてみよう。米国の開発者がサンフランシスコからAPIリクエストを送る。データはカリフォルニアから出発し、太平洋の海底光ケーブルを経由して中国のあるデータセンターに到達し、GPUクラスターが作動し、電力は中国の電網から供給され、推論が完了し、結果が返送される。全体の時間はおそらく1〜2秒程度だ。**電力は、中国の電力網から一度も離れないが、その価値はトークンを通じて越境的に届けられる。**ここには、普通の貿易では実現できない奇跡がある。トークンは物理的な形を持たず、通関も不要で、関税もかからず、現行の貿易統計にも含まれない。中国は大量の計算能力と電力サービスを輸出しているが、公式の商品貿易データにはほとんど見えない。トークンは電力の派生商品となり、トークンの海外進出は本質的に電力の海外進出だ。これは、中国の相対的に安価な電気料金のおかげでもある。総合電気料金は米国より約40%低く、これは物理的コストの差であり、競合他社が容易に模倣できる。さらに、中国のAI大規模モデルは、アルゴリズムと「内巻き」優位性も持つ。DeepSeek V3のMoE(Mixture of Experts)アーキテクチャは、推論時に一部のパラメータだけを活性化し、独立したテストではGPT-4oの約36倍の推論コストを低減している。MiniMax M2.5も同様に、229Bの総パラメータのうち10Bだけを活性化している。最上層には「内巻き」がある。Alibaba、ByteDance、Baidu、Tencent、月の暗面、智谱、MiniMax……十数社が同じレースで競い合い、価格はすでに合理的な利益範囲を下回り、赤字覚悟の宣伝が常態化している。詳しく見ると、中国の製造業の海外展開と同じく、サプライチェーンの優位性と業界の「内巻き」を利用して、トークン価格を徹底的に引き下げている。ビットコインからトークンへ-----------トークンの前に、もう一つの電力の海外展開があった。およそ2015年前後、四川、雲南、新疆の電力会社は奇妙な客を迎え入れ始めた。彼らは廃工場を借り、密集したマシンを設置し、24時間稼働させていた。これらのマシンは何も生産せず、ただ数学の問題を解き続けるだけだが、時にはその無限の数学問題からビットコインを算出する。これが電力の海外展開の第一世代だ。安価な水力電や風力電を、マイニングマシンのハッシュ計算により、世界的に流通するデジタル資産に交換し、取引所でドルに換金する。電力は国境を越えないが、その価値はビットコインを媒介にして世界市場に流れた。その頃、中国のマイニングは世界の70%以上のシェアを占めていた。中国の水力電と石炭電は、この迂回ルートを通じて、世界資本の再配分に参加していた。2021年、そのすべてが突然終わった。規制の重圧により、マイナーは散り散りになり、算力はカザフスタン、米国テキサス、カナダへと移動した。しかし、この論理は決して消えず、新たな殻を待っているだけだ。ChatGPTの登場により、大規模モデルが群雄割拠し、かつてのビットコイン鉱山はAIデータセンターに変貌し、マイニングマシンはGPUに、生成されたビットコインはトークンに、変わらぬのは電力だけだ。ビットコインの海外展開とトークンの海外展開は、根底の論理で同構しているが、現状ではトークンの方が商業的価値が高い。マイニングは純粋な数学計算であり、産出されるビットコインは金融資産だ。その価値は希少性と市場の合意に基づき、「何を計算したか」とは無関係だ。計算能力自体は生産性を持たず、信頼のメカニズムの副産物に過ぎない。一方、大規模モデルの推論は異なる。GPUは電力を消費し、実際の認知サービスを提供する。コード、分析、翻訳、創造性だ。トークンの価値は、その利用者にとっての有用性に直接依存している。これはより深く埋め込まれた価値であり、**開発者のワークフローが特定のモデルに依存し始めると、切り替えコストは時間とともに高まる。**もちろん、もう一つの重要な違いは、ビットコインのマイニングは中国から追放されたが、トークンの海外展開は世界中の開発者が自主的に選択している点だ。トークン戦争--------1858年に敷設された海底ケーブルは、大英帝国の情報高速道路に対する主権を象徴している。インフラを所有する者が、ゲームのルールを決める。トークンの海外進出もまた、宣戦布告のない戦争だ。抵抗は多い。第一の壁はデータ主権だ。米国の開発者が中国のデータセンターを経由してAPIリクエストを送ると、データは物理的に中国を流れる。個人開発者や小規模アプリには問題ないが、企業の敏感なデータや金融情報、政府のコンプライアンスが関わる場面では致命的だ。これが、中国モデルの普及率が開発ツールや個人アプリでは高い一方、企業のコアシステムではほとんど存在感がない理由だ。次の壁は半導体禁輸だ。中国のAI発展は、NVIDIAの高性能GPUの輸出規制に直面している。MoEアーキテクチャやアルゴリズムの最適化だけでは、この劣勢を部分的にしか補えず、天井は依然として存在する。しかし、目の前の抵抗は序章に過ぎない。より大きな戦場が形成されつつある。トークンとAIモデルは、米中の新たな戦略的対立軸となりつつある。20世紀の半導体やインターネットに匹敵し、あるいはもっと古い比喩で言えば:**宇宙覇権争いだ。**1957年、ソ連はスプートニク1号を打ち上げ、米国は衝撃を受けた。すぐにアポロ計画を開始し、今日の数千億ドルに相当する資源を投入し、宇宙競争で負けないようにした。AI覇権の論理もこれに驚くほど似ているが、その激しさは宇宙競争をはるかに超えるだろう。宇宙は物理的空間であり、一般人には感じられないが、AIは経済の毛細血管に浸透している。コード一行、契約一つ、政府の意思決定システムの背後に、いずれかの国の大規模モデルが動いている可能性がある。誰のモデルが世界の開発者の標準インフラとなるかが、無形の世界的デジタル経済の構造的影響力を握る。これこそが、中国のトークン海外展開が、ワシントンを本気で不安にさせている理由だ。ある開発者のコードベースやエージェントのワークフロー、製品のロジックが、中国モデルのAPIを中心に構築されていくと、移行コストは指数関数的に増大する。そうなれば、米国の立法規制があっても、開発者は抵抗し続けるだろう。今やGitHubを手放せないのと同じように。今日のトークン海外展開は、長い戦いの序章にすぎない。中国の大規模モデルは、何かを覆すと宣言しているわけではない。彼らは単に、より低価格でサービスを世界中のAPIキーを持つ開発者に届けているだけだ。今回の電纜敷設を行ったのは、杭州、北京、上海でコードを書いているエンジニアたちと、南方のある省で昼夜稼働するGPUクラスターだ。この覇権争いにはカウントダウンはなく、24時間絶え間なく続いている。単位はトークン、戦場はすべての開発者の端末だ。

トークンの海外展開、中国の電力を世界中に売る

硝煙のない電力戦争。

著者:ブラックロブスター、Deep潮 TechFlow

1858年の夏、大西洋の海底を横断する銅芯ケーブルが敷設され、ロンドンとニューヨークを結んだ。

この出来事の意義は、伝送速度ではなく、権力構造にある。誰が海底ケーブルを敷設したかによって、情報の流れの中で水を汲み上げることができる。大英帝国はこの世界的な電報網を通じて、植民地の情報、綿花の価格、戦争のニュースを掌握していた。

帝国の強大さは、艦隊だけでなく、そのケーブルにもあった。

160年以上経った今、その論理は予想外の形で再現されている。

2026年、中国の大規模モデルは静かに世界の開発者市場を飲み込もうとしている。OpenRouterの最新データによると、プラットフォーム上位10モデルのトークン消費のうち、中国モデルが61%を占め、トップ3はすべて中国製だ。サンフランシスコ、ベルリン、シンガポールの開発者が毎日送るAPIリクエストは、太平洋海底光ケーブルを通じて中国のデータセンターに到達し、そこでは計算能力と電力が消費され、その結果が返ってくる。

電力は中国の電力網から一度も離れないが、その価値はトークンを通じて越境的に届けられている。

AIモデル大移動

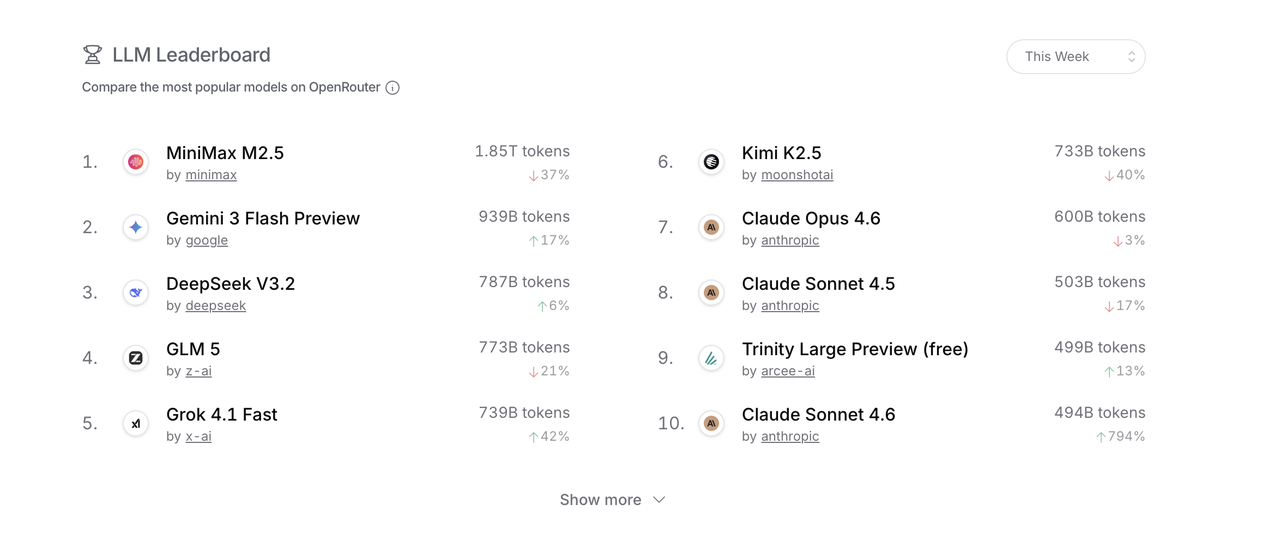

2026年2月24日、OpenRouterは週次データを発表した。プラットフォーム上位10モデルの総トークン消費は約8.7兆で、そのうち中国モデルが5.3兆を占め、61%に達している。MiniMax M2.5が2.45兆トークンでトップに立ち、Kimi K2.5や智谱GLM-5が続き、トップ3はすべて中国製だ。

2月26日の最新データ

これは偶然ではない。引火点がすべてを燃え上がらせたのだ。

今年初め、OpenClawが突如登場した。AIを本当に「働かせる」ことができるオープンソースツールで、コンピュータを直接制御し、コマンドを実行し、複雑なワークフローを並列処理できる。GitHubのスター数は数週間で21万を突破した。

金融業界のジョンは、すぐにOpenClawをインストールし、Anthropic APIに接続して株式市場の情報を自動監視し、取引シグナルを即座に報告し始めた。数時間後、彼はアカウント残高を見て一瞬呆然とした。数十ドルが消えていた。

これがOpenClawによる新たな現実だ。以前はAIと会話しても、数千トークンの一度の対話で費用はほとんど気にならなかった。しかし、OpenClawを導入すると、AIはバックグラウンドで複数のサブタスクを同時に実行し、文脈を繰り返し呼び出し、ループさせるため、トークン消費は線形ではなく指数関数的に増加する。請求書はエンジンの蓋を開けた車のように加速し、燃料計は下がり続け、止まらない。

開発者コミュニティではすぐに「妙案」が広まった。OAuthトークンを使ってAnthropicやGoogleのサブスクリプションアカウントを直接OpenClawに接続し、月額制の「無制限」枠をAIエージェントの無料燃料に変える方法だ。これも多くの開発者が採用している。

しかし、公式の対抗策もすぐに現れた。

Anthropicは2月19日に規約を更新し、Claudeのサブスクリプション証明書を第三者ツールのOpenClawなどに使用することを明確に禁止した。Claudeの機能にアクセスするにはAPI課金ルートを通す必要がある。GoogleもOpenClawを通じてAntigravityやGemini AI Ultraのサブスクリプションアカウントを大規模に封鎖した。

「天下苦秦久矣」と、ジョンはすぐに国産大モデルの世界に身を投じた。

OpenRouter上では、国産大モデルのMiniMax M2.5はソフトウェアエンジニアリングのタスクで80.2%、Claude Opusは80.8%のスコアを記録しており、差はほとんどない。しかし、価格は天と地ほど違う。前者は百万トークンあたり0.3ドル、後者は5ドルで、約17倍の差だ。

ジョンは乗り換え、ワークフローは依然として稼働し、請求額は一桁縮小された。この移動は世界中で同時に進行している。

OpenRouterのCOO、クリス・クラークは率直に語る。「中国のオープンソースモデルが多くの市場シェアを獲得できているのは、米国の開発者が運用する代理ワークフローにおいて異常に高い占有率を持っているからだ。」

電力の海外展開

トークンの海外進出の本質を理解するには、まずトークンのコスト構造を理解する必要がある。

見た目は軽い。1トークンはおよそ英語の単語0.75個に相当し、普通のAIとの対話は数千トークン程度だ。しかし、これらのトークンが兆単位で積み重なると、その背後の物理的現実は重くなる。

トークンのコストは、主に二つの要素からなる:計算能力と電力。

計算能力はGPUの減価償却だ。NVIDIAのH100を購入すると約3万ドルかかるが、その寿命を推論ごとに換算すると、減価償却コストとなる。電力はデータセンターの運営燃料であり、GPUがフル稼働しているときは一枚あたり約700ワットを消費し、冷却システムも含めると、大型AIデータセンターの電力コストは年間数億ドルに達する。

この物理的過程を地図に描いてみよう。

米国の開発者がサンフランシスコからAPIリクエストを送る。データはカリフォルニアから出発し、太平洋の海底光ケーブルを経由して中国のあるデータセンターに到達し、GPUクラスターが作動し、電力は中国の電網から供給され、推論が完了し、結果が返送される。全体の時間はおそらく1〜2秒程度だ。

電力は、中国の電力網から一度も離れないが、その価値はトークンを通じて越境的に届けられる。

ここには、普通の貿易では実現できない奇跡がある。トークンは物理的な形を持たず、通関も不要で、関税もかからず、現行の貿易統計にも含まれない。中国は大量の計算能力と電力サービスを輸出しているが、公式の商品貿易データにはほとんど見えない。

トークンは電力の派生商品となり、トークンの海外進出は本質的に電力の海外進出だ。

これは、中国の相対的に安価な電気料金のおかげでもある。総合電気料金は米国より約40%低く、これは物理的コストの差であり、競合他社が容易に模倣できる。

さらに、中国のAI大規模モデルは、アルゴリズムと「内巻き」優位性も持つ。

DeepSeek V3のMoE(Mixture of Experts)アーキテクチャは、推論時に一部のパラメータだけを活性化し、独立したテストではGPT-4oの約36倍の推論コストを低減している。MiniMax M2.5も同様に、229Bの総パラメータのうち10Bだけを活性化している。

最上層には「内巻き」がある。Alibaba、ByteDance、Baidu、Tencent、月の暗面、智谱、MiniMax……十数社が同じレースで競い合い、価格はすでに合理的な利益範囲を下回り、赤字覚悟の宣伝が常態化している。

詳しく見ると、中国の製造業の海外展開と同じく、サプライチェーンの優位性と業界の「内巻き」を利用して、トークン価格を徹底的に引き下げている。

ビットコインからトークンへ

トークンの前に、もう一つの電力の海外展開があった。

およそ2015年前後、四川、雲南、新疆の電力会社は奇妙な客を迎え入れ始めた。

彼らは廃工場を借り、密集したマシンを設置し、24時間稼働させていた。これらのマシンは何も生産せず、ただ数学の問題を解き続けるだけだが、時にはその無限の数学問題からビットコインを算出する。

これが電力の海外展開の第一世代だ。安価な水力電や風力電を、マイニングマシンのハッシュ計算により、世界的に流通するデジタル資産に交換し、取引所でドルに換金する。

電力は国境を越えないが、その価値はビットコインを媒介にして世界市場に流れた。

その頃、中国のマイニングは世界の70%以上のシェアを占めていた。中国の水力電と石炭電は、この迂回ルートを通じて、世界資本の再配分に参加していた。

2021年、そのすべてが突然終わった。規制の重圧により、マイナーは散り散りになり、算力はカザフスタン、米国テキサス、カナダへと移動した。

しかし、この論理は決して消えず、新たな殻を待っているだけだ。ChatGPTの登場により、大規模モデルが群雄割拠し、かつてのビットコイン鉱山はAIデータセンターに変貌し、マイニングマシンはGPUに、生成されたビットコインはトークンに、変わらぬのは電力だけだ。

ビットコインの海外展開とトークンの海外展開は、根底の論理で同構しているが、現状ではトークンの方が商業的価値が高い。

マイニングは純粋な数学計算であり、産出されるビットコインは金融資産だ。その価値は希少性と市場の合意に基づき、「何を計算したか」とは無関係だ。計算能力自体は生産性を持たず、信頼のメカニズムの副産物に過ぎない。

一方、大規模モデルの推論は異なる。GPUは電力を消費し、実際の認知サービスを提供する。コード、分析、翻訳、創造性だ。トークンの価値は、その利用者にとっての有用性に直接依存している。これはより深く埋め込まれた価値であり、開発者のワークフローが特定のモデルに依存し始めると、切り替えコストは時間とともに高まる。

もちろん、もう一つの重要な違いは、ビットコインのマイニングは中国から追放されたが、トークンの海外展開は世界中の開発者が自主的に選択している点だ。

トークン戦争

1858年に敷設された海底ケーブルは、大英帝国の情報高速道路に対する主権を象徴している。インフラを所有する者が、ゲームのルールを決める。

トークンの海外進出もまた、宣戦布告のない戦争だ。抵抗は多い。

第一の壁はデータ主権だ。米国の開発者が中国のデータセンターを経由してAPIリクエストを送ると、データは物理的に中国を流れる。個人開発者や小規模アプリには問題ないが、企業の敏感なデータや金融情報、政府のコンプライアンスが関わる場面では致命的だ。これが、中国モデルの普及率が開発ツールや個人アプリでは高い一方、企業のコアシステムではほとんど存在感がない理由だ。

次の壁は半導体禁輸だ。中国のAI発展は、NVIDIAの高性能GPUの輸出規制に直面している。MoEアーキテクチャやアルゴリズムの最適化だけでは、この劣勢を部分的にしか補えず、天井は依然として存在する。

しかし、目の前の抵抗は序章に過ぎない。より大きな戦場が形成されつつある。

トークンとAIモデルは、米中の新たな戦略的対立軸となりつつある。20世紀の半導体やインターネットに匹敵し、あるいはもっと古い比喩で言えば:宇宙覇権争いだ。

1957年、ソ連はスプートニク1号を打ち上げ、米国は衝撃を受けた。すぐにアポロ計画を開始し、今日の数千億ドルに相当する資源を投入し、宇宙競争で負けないようにした。

AI覇権の論理もこれに驚くほど似ているが、その激しさは宇宙競争をはるかに超えるだろう。宇宙は物理的空間であり、一般人には感じられないが、AIは経済の毛細血管に浸透している。コード一行、契約一つ、政府の意思決定システムの背後に、いずれかの国の大規模モデルが動いている可能性がある。誰のモデルが世界の開発者の標準インフラとなるかが、無形の世界的デジタル経済の構造的影響力を握る。

これこそが、中国のトークン海外展開が、ワシントンを本気で不安にさせている理由だ。

ある開発者のコードベースやエージェントのワークフロー、製品のロジックが、中国モデルのAPIを中心に構築されていくと、移行コストは指数関数的に増大する。そうなれば、米国の立法規制があっても、開発者は抵抗し続けるだろう。今やGitHubを手放せないのと同じように。

今日のトークン海外展開は、長い戦いの序章にすぎない。中国の大規模モデルは、何かを覆すと宣言しているわけではない。彼らは単に、より低価格でサービスを世界中のAPIキーを持つ開発者に届けているだけだ。

今回の電纜敷設を行ったのは、杭州、北京、上海でコードを書いているエンジニアたちと、南方のある省で昼夜稼働するGPUクラスターだ。

この覇権争いにはカウントダウンはなく、24時間絶え間なく続いている。単位はトークン、戦場はすべての開発者の端末だ。