ビットコインはマクロのリズムが物語よりも重要な段階に入っている。株式市場は歴史的高値付近にあり、実質利回りは依然高水準を維持し、信用市場は金融システムのより不透明な部分へと拡大している。これらの条件がすぐに危機を保証するわけではないが、リスク資産が高いボラティリティのウィンドウを迎える可能性の背景を形成している。ビットコインにとって核心的な問題は、資産評価が高い金融システムの中で圧力が顕在化するかどうか、そして政策立案者がどれだけ迅速に介入できるかだ。マクロ戦略家のマイケル・ペントは、現在の局面を「三重泡沫」と表現している:株式の評価は歴史的極端水準に近づき、不動産は約6%の抵当貸付金利に抑えられ、民間信用の管理規模は2兆ドルに迫っている。この見方は目を引くが、枠組みとしては有用であり、順序を強調している。信用が先に問題を起こせば、流動性は瞬時に枯渇し、ビットコインは他の資産とともに売り払われる可能性が高い。もし危機の拡散前に政策が介入し支援を行えば、ビットコインは高βの流動性取引商品となり、伝統的なリスク資産よりも早く反発する。金融システムは、評価が高すぎることで崩壊することは稀である。崩壊はむしろ信用と債券の連鎖が強制的に売却されるときに起こる。そして、ビットコインの24時間体制の流動性は、パニックや市場救済の局面での変動が、ほぼすべての資産よりも激しいことを意味している。最近のデータは、圧力の兆候が蓄積しているものの、崩壊にはまだ至っていないことを示している。2月23日、米国銀行のハイイールド債のオプション調整利差は2.95%であり、危機時と比べて依然としてタイトな状態だ。2月18日、FRBのバランスシートは6.613兆ドルで、過去4週間で約288億ドル増加しており、穏やかな拡大を示し、緊急の流動性供給を意味しない。2月20日、10年物インフレ連動債(TIPS)の実質利回りは約1.80%であり、この水準は無利回り資産に対して圧力をかけている。ステーブルコインの時価総額は約3088億ドルで、30日間の変動率は-0.18%とほぼ横ばいだ。2026年初頭以降、ビットコイン現物ETFの資金流出は約26億ドルに達し、過去5週間で約43億ドルが流出している。ビットコインは先に下落しやすい、その理由は後述------------デフレ型の清算は、しばしば信用市場から始まり、株価指数から始まることは少ない。ハイイールド債のスプレッドが急激に拡大し、資金調達市場が圧迫され、ボラティリティが急上昇すると、現金が唯一欲しいポジションとなる。この段階でのビットコインの動きは予測可能だ:永続的な資金費率がマイナスに転じ、レバレッジの清算によりポジションが急激に減少し、流動性の退出によりステーブルコインの供給が縮小し、ETFの資金流出が加速する。2020年3月が典型的な例だ。世界的な流動性ショックの中で、ビットコインは3月12日に約40%急落し、株式、信用、大宗商品とともに売り叩かれた。市場参加者はドル流動性を求めて狂乱した。信用に基づく清算は、数日以内にビットコインの価格が-20%から-40%の範囲で変動することを容易に引き起こす。投資機関のVanEckは、2026年2月初めに、ビットコイン先物のポジションが2025年10月に900億ドル超のピークに達し、その後45%以上レバレッジが削減されたと指摘している。もし信用圧力が本当に生じれば、さらに強制的な売却の余地がある。格付け機関のムーディーズは、2026年に民間信用の管理規模が2兆ドルを超え、2030年には約4兆ドルに近づくと予測している。ロイターの報道によると、米国銀行はこの分野に250億ドルを投資している。この成長は、信用リスクを透明性の低い、ロックアップ期間の長い、契約保護の弱い構造に集中させることになる。信用イベントが民間信用の投資ポートフォリオの資産売却を強制し、連鎖反応として追加保証金や担保の圧力が公開市場に波及する。そして、流動性最強のリスク資産であるビットコインは、不釣り合いに売り圧力を引き受けることになる。_ビットコイン先物の未決済契約は、2025年10月の900億ドル超のピークから約45%減少し、2026年2月初の水準に戻った。同時に、ビットコイン価格は約68,000ドルから60,000ドル近くに下落し、その後67,000ドル付近に反発した_ビットコインは政策救済を先取り----------逆のシナリオは、明確な政策支援から始まる。FRBのバランスシート拡大、緊急ツールの導入、実質利回りの低下。こうした環境下でのビットコインの反応も予測可能だ:資金費率と基差が正常化し、流動性の回復によりステーブルコインの供給が増加、ETFの資金流が安定またはプラスに転じ、ポジションが再び積み上がる。明確な救済環境では、ビットコインは高βの流動性資産として、伝統的なリスク資産よりも早く回復する傾向がある。信用リスクや業績暴落の可能性がないためだ。これは、固定供給の通貨資産に対する流動性の権利を持ち、実質利回りが低下する局面で恩恵を受ける。2023年3月の銀行業界の動揺は典型例だ。市場が緩和的な政策に向かうとの見通しを持つ中、ビットコインは1週間で26%、10日で約40%上昇し、最終的なFRBの流動性支援を先取りした。2026年2月、ビットコインは約6万ドルから7万ドル超に一日で急騰し、2023年3月以来最大の一日上昇を記録した。これは、マクロリスクの感情が依然として主導的であることを示している。2020年3月、ビットコインはすべての資産とともに崩壊したが、その後数週間で利下げと無制限の量的緩和、緊急貸付ツールの導入により、回復した。ビットコインは3月12日の安値から反発し、その後1年で5倍に上昇した。これは、実質利回りが継続的に深くマイナスとなり、財政支出が大幅に拡大したためだ。教訓は、ビットコインの流動性サイクルに対するβ値はほぼすべての資産を上回り、タイミングが物語よりも重要だということだ。_三重泡沫の圧力下でのビットコインの三つの潜在的な道筋を示すフローチャート:信用破裂による20%〜40%の売り、政策支援による高βの反発、またはスタグフレーションによる価格の避難と通貨価値の下落の間での変動_当たり前のことだが、両方の道筋が優位でない場合----------最も混乱を招くシナリオは、インフレが頑固で、債券市場が長期プレミアムを要求し、実質利回りが高止まりし、政策当局が迅速な救済を行えない状況だ。この環境では、ビットコインはレンジ相場に陥る。避難と通貨価値下落の相反するストーリーが互いに引き合う。実質利回りが高いまま、または政策支援が期待外れの場合、反発は鈍る。10年物TIPSの利回りは1.80%であり、ビットコインの最盛期のゼロまたは負の実質利回りを大きく上回っている。房地美の30年固定抵当貸付金利は2月19日に平均6.01%だった。バフェット指標(総時価総額/GDP)は約206%であり、Advisor Perspectivesのデータによると、これは歴史的最高水準だ。これは、利益成長や割引率の低下がなければ、株式評価はほぼ拡大の余地がないことを意味している。信用圧力が到来し、政策が迅速に反転しなければ、ビットコインは売り圧力のないレンジ相場に陥る。市場の変化を追うフレームワーク毎週更新されるシンプルな指標追跡フレームワーク:* FRBの総資産の4〜8週間の変動;* ステーブルコインの時価総額の30日変動;* ハイイールド債のスプレッドの2〜4週間の変動;* 10年物実質利回りの2〜4週間の変動。これらの指標が大きく悪化した場合、ビットコインは流動性イベントの中で高β資産のように動きやすい。逆に、指標が回復し、インフレ期待が再び高まると、ビットコインは市場を上回る動きを見せる。現在の数値は、流動性環境が中立的でやや弱気であることを示している。* FRBのバランスシートはわずかに拡大しているが、大規模な緩和は見られない;* ステーブルコインの供給は横ばいまたはわずかに減少;* 信用スプレッドは依然としてタイト;* 実質利回りは高水準で頑固;* ビットコイン現物ETFの資金流出が続く;* デリバティブのポジションはピークからほぼ半減。市場の構図は、まるで何かきっかけを待っているかのようだ:信用圧力による清算か、政策支援による流動性の再開か。信用チェーンに出るシグナル----------操作可能な監視フレームワークは、信用と暗号資産の底層チェーンに重点を置く:* ハイイールド債のスプレッドが低水準から上昇し始める→信用市場の信頼喪失;* 米国債のボラティリティと期限プレミアムが上昇→債券市場が政策の価格付けに制約を受けている;* FRBのバランスシートが横ばいまたは縮小し、スプレッドが拡大→底支えがないことを確認。暗号資産側のシグナル:* ポジションの大幅な減少→強制売却;* ステーブルコインの時価総額縮小→流動性の退出;* ETFの継続的な流出→機関投資家のリスク回避。救済の確定シグナル:* FRBの総資産が週次で明らかに増加→流動性の積極的供給;* 10年物TIPSの利回りが低下→実質利回りの低下;* ステーブルコインの供給増加とデリバティブ資金費率の正常化→暗号資産の流動性回復。清算から救済への変化は非常に迅速に起こる。2020年3月の例がそれだ:ビットコインは数週間で最初に暴落し、その後反発した。政策支援が実現したからだ。三重泡沫理論の最大の価値は、危機を予測することではなく、順序の枠組みを提供することにある。信用破裂は清算を引き起こし、ビットコインは安値で売り払われる。政策による救済は流動性の爆発をもたらし、ビットコインは伝統的資産よりも先に反応する。現在のマクロ環境——過大評価、実質利回りの高さ、信用スプレッドのタイトさ、ステーブルコイン供給の横ばい、ETFの継続的な流出——は、市場が圧力を織り込んでいることを示しているが、信用チェーンの崩壊による売り圧力の発生までは至っていない。ビットコインの次の大きな動きは、泡の有無ではなく、信用が先に崩壊するのか、それともFRBが先に救済に動くのかにかかっている。

バフェット指標が異常値を示し、ビットコインはマクロ経済の分岐点に立っている

ビットコインはマクロのリズムが物語よりも重要な段階に入っている。

株式市場は歴史的高値付近にあり、実質利回りは依然高水準を維持し、信用市場は金融システムのより不透明な部分へと拡大している。これらの条件がすぐに危機を保証するわけではないが、リスク資産が高いボラティリティのウィンドウを迎える可能性の背景を形成している。

ビットコインにとって核心的な問題は、資産評価が高い金融システムの中で圧力が顕在化するかどうか、そして政策立案者がどれだけ迅速に介入できるかだ。

マクロ戦略家のマイケル・ペントは、現在の局面を「三重泡沫」と表現している:株式の評価は歴史的極端水準に近づき、不動産は約6%の抵当貸付金利に抑えられ、民間信用の管理規模は2兆ドルに迫っている。この見方は目を引くが、枠組みとしては有用であり、順序を強調している。

信用が先に問題を起こせば、流動性は瞬時に枯渇し、ビットコインは他の資産とともに売り払われる可能性が高い。もし危機の拡散前に政策が介入し支援を行えば、ビットコインは高βの流動性取引商品となり、伝統的なリスク資産よりも早く反発する。

金融システムは、評価が高すぎることで崩壊することは稀である。崩壊はむしろ信用と債券の連鎖が強制的に売却されるときに起こる。そして、ビットコインの24時間体制の流動性は、パニックや市場救済の局面での変動が、ほぼすべての資産よりも激しいことを意味している。

最近のデータは、圧力の兆候が蓄積しているものの、崩壊にはまだ至っていないことを示している。

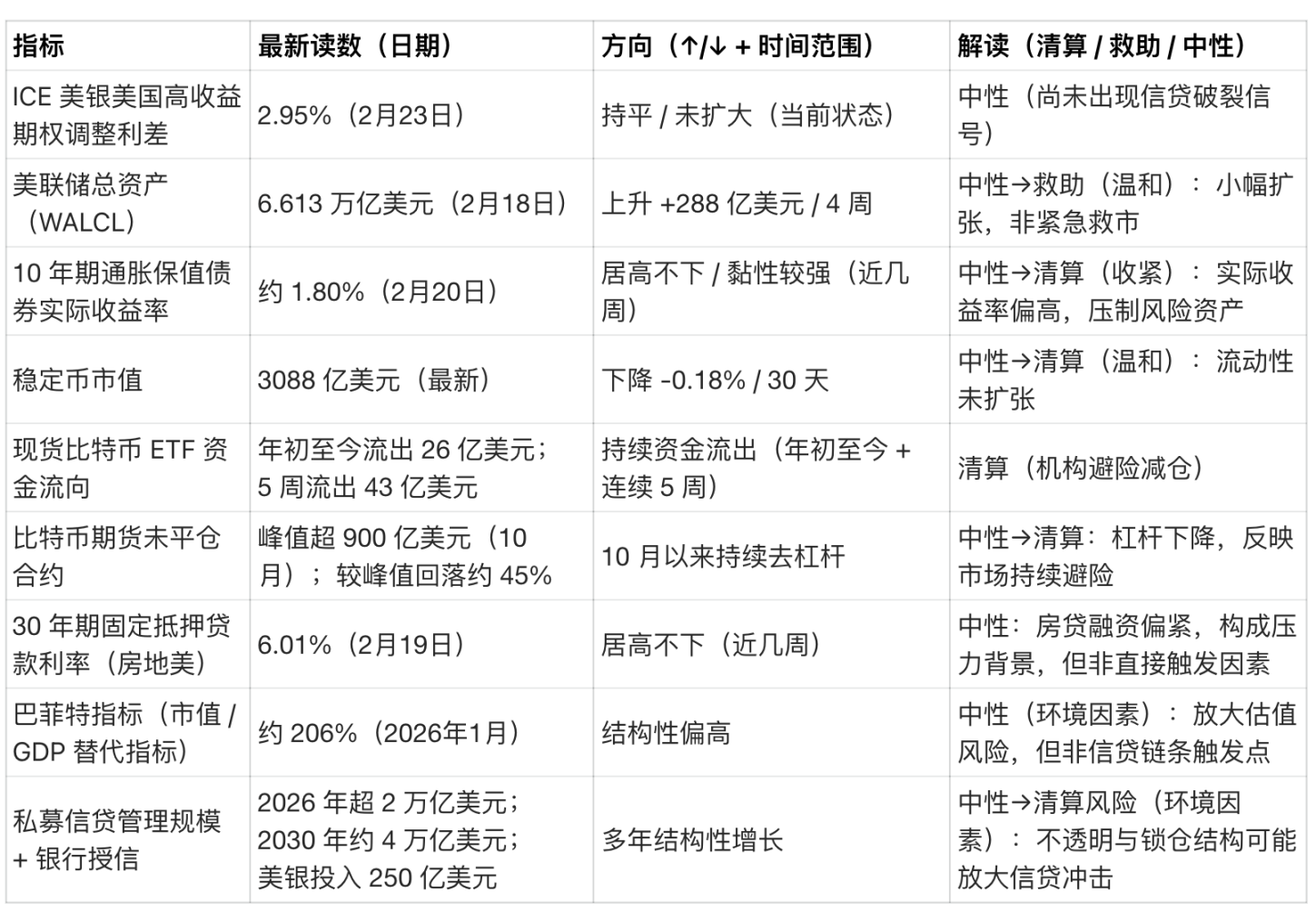

2月23日、米国銀行のハイイールド債のオプション調整利差は2.95%であり、危機時と比べて依然としてタイトな状態だ。

2月18日、FRBのバランスシートは6.613兆ドルで、過去4週間で約288億ドル増加しており、穏やかな拡大を示し、緊急の流動性供給を意味しない。

2月20日、10年物インフレ連動債(TIPS)の実質利回りは約1.80%であり、この水準は無利回り資産に対して圧力をかけている。

ステーブルコインの時価総額は約3088億ドルで、30日間の変動率は-0.18%とほぼ横ばいだ。

2026年初頭以降、ビットコイン現物ETFの資金流出は約26億ドルに達し、過去5週間で約43億ドルが流出している。

ビットコインは先に下落しやすい、その理由は後述

デフレ型の清算は、しばしば信用市場から始まり、株価指数から始まることは少ない。

ハイイールド債のスプレッドが急激に拡大し、資金調達市場が圧迫され、ボラティリティが急上昇すると、現金が唯一欲しいポジションとなる。

この段階でのビットコインの動きは予測可能だ:永続的な資金費率がマイナスに転じ、レバレッジの清算によりポジションが急激に減少し、流動性の退出によりステーブルコインの供給が縮小し、ETFの資金流出が加速する。

2020年3月が典型的な例だ。世界的な流動性ショックの中で、ビットコインは3月12日に約40%急落し、株式、信用、大宗商品とともに売り叩かれた。市場参加者はドル流動性を求めて狂乱した。

信用に基づく清算は、数日以内にビットコインの価格が-20%から-40%の範囲で変動することを容易に引き起こす。

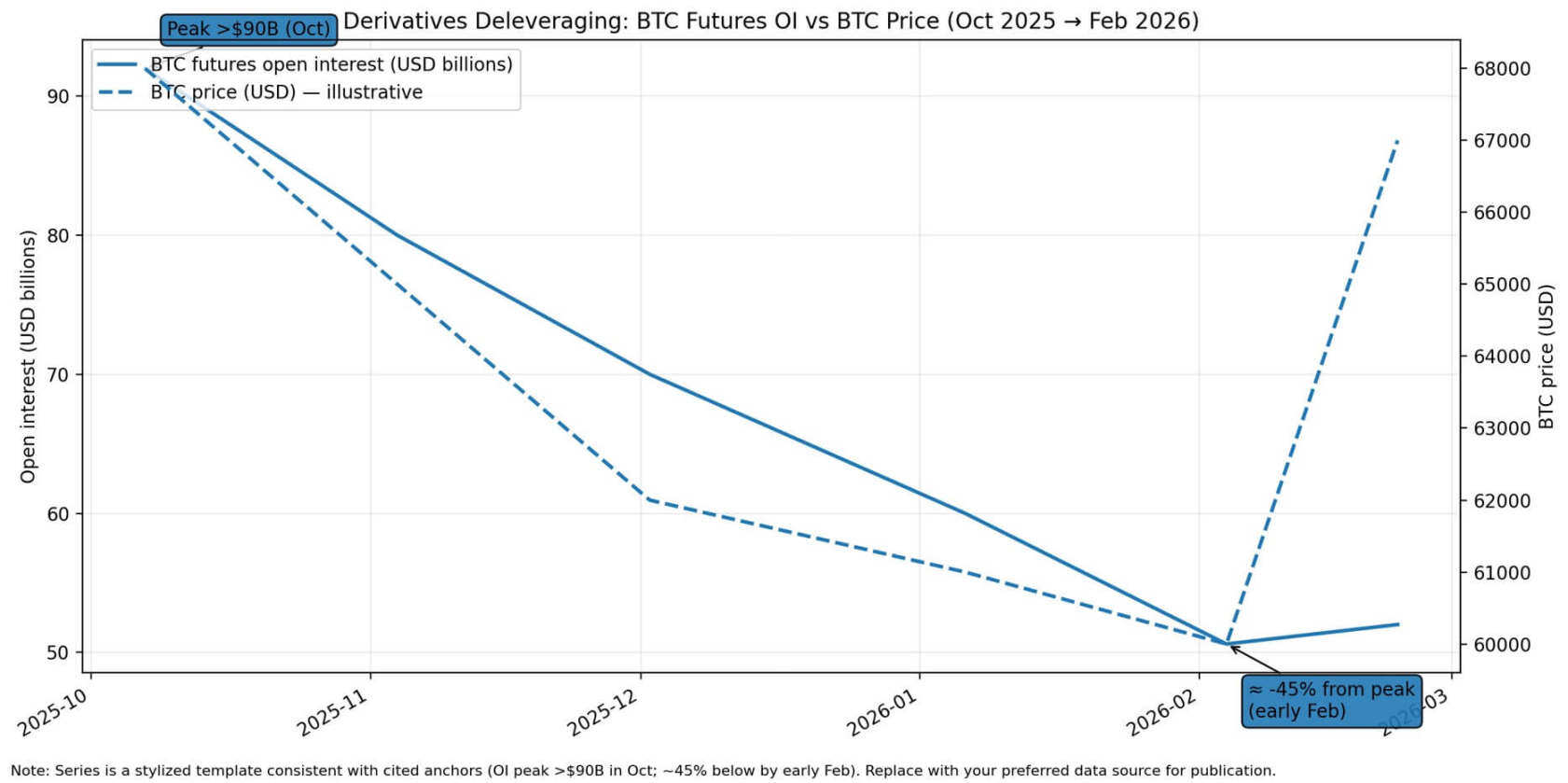

投資機関のVanEckは、2026年2月初めに、ビットコイン先物のポジションが2025年10月に900億ドル超のピークに達し、その後45%以上レバレッジが削減されたと指摘している。もし信用圧力が本当に生じれば、さらに強制的な売却の余地がある。

格付け機関のムーディーズは、2026年に民間信用の管理規模が2兆ドルを超え、2030年には約4兆ドルに近づくと予測している。ロイターの報道によると、米国銀行はこの分野に250億ドルを投資している。

この成長は、信用リスクを透明性の低い、ロックアップ期間の長い、契約保護の弱い構造に集中させることになる。

信用イベントが民間信用の投資ポートフォリオの資産売却を強制し、連鎖反応として追加保証金や担保の圧力が公開市場に波及する。そして、流動性最強のリスク資産であるビットコインは、不釣り合いに売り圧力を引き受けることになる。

ビットコイン先物の未決済契約は、2025年10月の900億ドル超のピークから約45%減少し、2026年2月初の水準に戻った。同時に、ビットコイン価格は約68,000ドルから60,000ドル近くに下落し、その後67,000ドル付近に反発した

ビットコインは政策救済を先取り

逆のシナリオは、明確な政策支援から始まる。

FRBのバランスシート拡大、緊急ツールの導入、実質利回りの低下。こうした環境下でのビットコインの反応も予測可能だ:資金費率と基差が正常化し、流動性の回復によりステーブルコインの供給が増加、ETFの資金流が安定またはプラスに転じ、ポジションが再び積み上がる。

明確な救済環境では、ビットコインは高βの流動性資産として、伝統的なリスク資産よりも早く回復する傾向がある。信用リスクや業績暴落の可能性がないためだ。これは、固定供給の通貨資産に対する流動性の権利を持ち、実質利回りが低下する局面で恩恵を受ける。

2023年3月の銀行業界の動揺は典型例だ。市場が緩和的な政策に向かうとの見通しを持つ中、ビットコインは1週間で26%、10日で約40%上昇し、最終的なFRBの流動性支援を先取りした。

2026年2月、ビットコインは約6万ドルから7万ドル超に一日で急騰し、2023年3月以来最大の一日上昇を記録した。これは、マクロリスクの感情が依然として主導的であることを示している。

2020年3月、ビットコインはすべての資産とともに崩壊したが、その後数週間で利下げと無制限の量的緩和、緊急貸付ツールの導入により、回復した。

ビットコインは3月12日の安値から反発し、その後1年で5倍に上昇した。これは、実質利回りが継続的に深くマイナスとなり、財政支出が大幅に拡大したためだ。

教訓は、ビットコインの流動性サイクルに対するβ値はほぼすべての資産を上回り、タイミングが物語よりも重要だということだ。

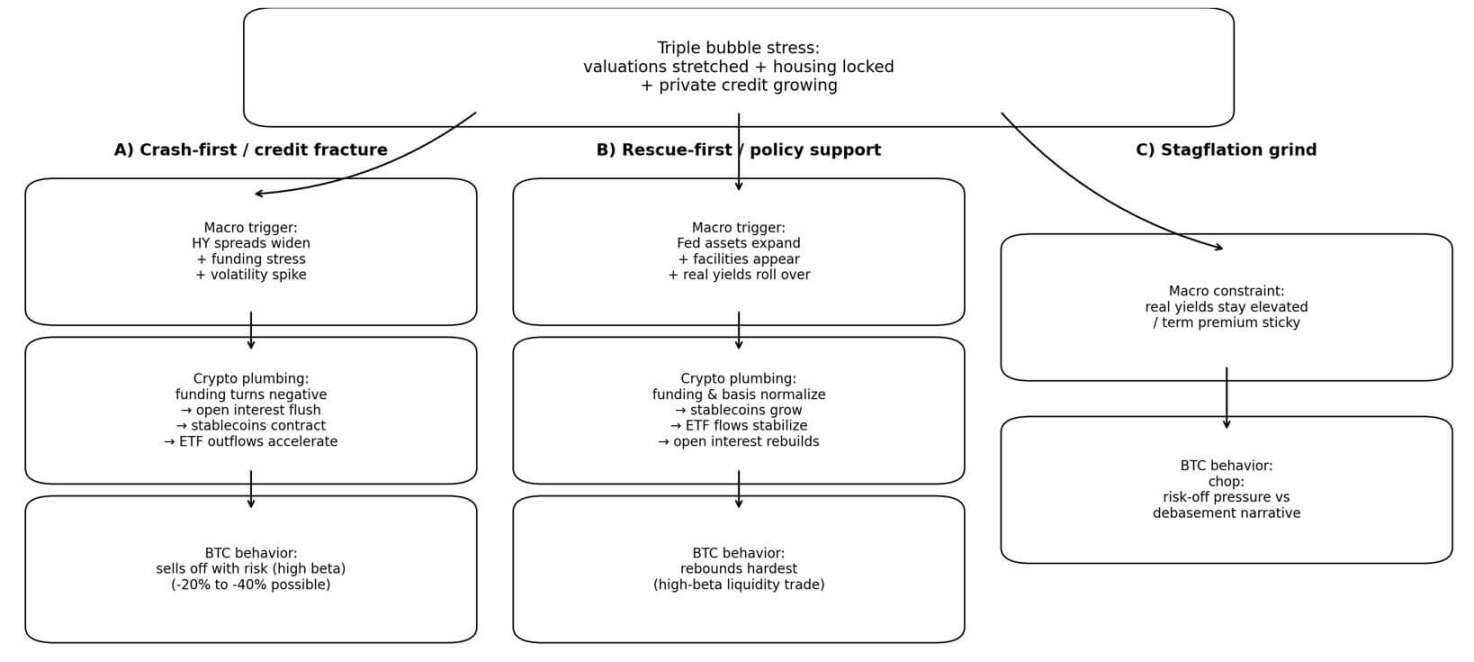

三重泡沫の圧力下でのビットコインの三つの潜在的な道筋を示すフローチャート:信用破裂による20%〜40%の売り、政策支援による高βの反発、またはスタグフレーションによる価格の避難と通貨価値の下落の間での変動

当たり前のことだが、両方の道筋が優位でない場合

最も混乱を招くシナリオは、インフレが頑固で、債券市場が長期プレミアムを要求し、実質利回りが高止まりし、政策当局が迅速な救済を行えない状況だ。

この環境では、ビットコインはレンジ相場に陥る。避難と通貨価値下落の相反するストーリーが互いに引き合う。実質利回りが高いまま、または政策支援が期待外れの場合、反発は鈍る。

10年物TIPSの利回りは1.80%であり、ビットコインの最盛期のゼロまたは負の実質利回りを大きく上回っている。

房地美の30年固定抵当貸付金利は2月19日に平均6.01%だった。

バフェット指標(総時価総額/GDP)は約206%であり、Advisor Perspectivesのデータによると、これは歴史的最高水準だ。これは、利益成長や割引率の低下がなければ、株式評価はほぼ拡大の余地がないことを意味している。

信用圧力が到来し、政策が迅速に反転しなければ、ビットコインは売り圧力のないレンジ相場に陥る。

市場の変化を追うフレームワーク

毎週更新されるシンプルな指標追跡フレームワーク:

これらの指標が大きく悪化した場合、ビットコインは流動性イベントの中で高β資産のように動きやすい。

逆に、指標が回復し、インフレ期待が再び高まると、ビットコインは市場を上回る動きを見せる。

現在の数値は、流動性環境が中立的でやや弱気であることを示している。

市場の構図は、まるで何かきっかけを待っているかのようだ:信用圧力による清算か、政策支援による流動性の再開か。

信用チェーンに出るシグナル

操作可能な監視フレームワークは、信用と暗号資産の底層チェーンに重点を置く:

暗号資産側のシグナル:

救済の確定シグナル:

清算から救済への変化は非常に迅速に起こる。2020年3月の例がそれだ:ビットコインは数週間で最初に暴落し、その後反発した。政策支援が実現したからだ。

三重泡沫理論の最大の価値は、危機を予測することではなく、順序の枠組みを提供することにある。

信用破裂は清算を引き起こし、ビットコインは安値で売り払われる。

政策による救済は流動性の爆発をもたらし、ビットコインは伝統的資産よりも先に反応する。

現在のマクロ環境——過大評価、実質利回りの高さ、信用スプレッドのタイトさ、ステーブルコイン供給の横ばい、ETFの継続的な流出——は、市場が圧力を織り込んでいることを示しているが、信用チェーンの崩壊による売り圧力の発生までは至っていない。

ビットコインの次の大きな動きは、泡の有無ではなく、信用が先に崩壊するのか、それともFRBが先に救済に動くのかにかかっている。