_本文来自:Pine Analytics__编译|Odaily 星球日报(__@OdailyChina__);译者| Ethan(__@ethanzhang_web 3)_編者注:過去数年、暗号市場は一時期、L1 パブリックチェーンの手数料収入がトークンの評価を支える主要なキャッシュフローだと信じていた。しかし、この研究はオンチェーンデータを用いて、異なる事実を明らかにしている:ビットコインの混雑周期、イーサリアムのDeFiとNFTのピーク、Solanaのミームコイン熱狂など、**すべての手数料ブームは最終的にイノベーションによって圧縮される**。需要の爆発が収益のピークをもたらし、そのピークが代替手段の出現を促し、**利益はシステム的に押し出される**。L1の価値獲得の圧縮は周期的な現象ではなく、オープンネットワークの構造的結果である。2026年の市場では、「手数料獲得」だけでL1の価格設定を行う時代は終わっている。ETHとSOLの価格推進は、L1のコストロジックからステーキング収益、ETF資金流入、RWA(現実資産)ナラティブ、プロトコルのアップグレード期待、マクロ流動性環境へと移行している。圧縮の傾向は続くが、価格のアンカーはすでに移動している。本当に考えるべきことは、単に手数料が今後も下がり続けるかどうかではなく、**市場が「オンチェーン利益」によるL1の価格付けから、「資産ナラティブ」や「構造的資金流」による価格付けへと変わったとき、その新しいロジックもまた脆弱なのかどうか**、そして、ナラティブの退潮時に価格はどのようなファンダメンタルズに回帰するのかである。L1ブロックチェーンは、スケール段階において、持続的かつ安定的に手数料を稼ぐことは非常に難しい。これまでに見つけた主要な収入源――取引手数料からMEVまで――は、最終的にそれらのユーザーによるさまざまなアービトラージによって少しずつ消費されていく。これは特定のチェーンの問題ではなく、オープンで許可不要なネットワークの本質的な特徴である:L1が手数料で稼ぐ金額が一定規模に達すると、取引関係者は新たな方法を考案し、その収益を圧縮またはゼロに近づけてしまう。ビットコイン、イーサリアム、Solanaは、暗号分野で最も成功したネットワークの一部だ。しかし興味深いのは、これら3つは毎日何十億ドルもの価値流動を処理しているにもかかわらず、ほぼ同じ道をたどっている点だ:手数料収入は短期的に突如暴騰し、注目を集めるが、すぐにL2(セカンドレイヤー)、プライベートオーダーフロー、MEVを感知できるルーティングツール、またはアプリ層の新しい仕組みに奪われ、分散してしまう。この現象は、暗号業界のあらゆる手数料モデル、MEVの波動、スケーリングソリューションにおいて繰り返し見られ、緩やかに収束する兆しは見えない。本稿は、L1の手数料圧縮は長期的に存在し、かつ加速している現象だと考える。この記事では、さまざまな段階で利益を圧縮する具体的なイノベーションを整理し、それが「継続的に手数料で稼ぐことを評価に織り込んでいる」L1トークンに何を意味するのかも探る。**ビットコイン**-------ビットコインの手数料は、ほぼ全てがオンチェーンでBTCを送る際の混雑によって稼いでいる――みんなが送金に殺到し、手数料が自然と上昇するのだ。そして、ビットコインにはスマートコントラクトがなく、ネットワーク内にMEVはほとんど存在しない。重要な点は、BTC価格が上昇して手数料が急騰するたびに、その時点の経済活動規模と比べて、手数料の伸びは前回のサイクルよりもかなり弱くなっていることだ。2017年、BTCは4000ドルから20000ドルに上昇した。平均手数料も0.40ドル未満から50ドル超に急騰した。12月22日のピーク時には、手数料はマイナーのブロック報酬の78%を占め、約7268BTCに達し、ブロック報酬の約4倍に近かった。しかしわずか3か月で、手数料は97%も下落し、元の水準に戻った。市場の反応は非常に早く、対策もすぐに出てきた。2018年初頭、SegWit取引は全取引の9%だったが、年央には36%に増加。これらの取引は全取引の約3分の1以上を占めながら、手数料の寄与は16%にとどまった。取引所もバッチ処理を採用し、数百の出金を一つの取引にまとめて手数料を節約した。これらの要因が重なり、半年以内に手数料は98%も低下した。さらに、2018年初にライトニングネットワークが正式に稼働し、小額取引の手数料問題を解決した。その他のチェーン上のWrapped BTCも、ユーザーがBTCのエクスポージャーを持つことを可能にし、ビットコインのメインチェーン上で操作しなくても良くなった。2021年、BTC価格が高騰し、64000ドルに達したにもかかわらず、月次の手数料収入はむしろ2017年よりも低かった。当時、オンチェーンの取引数は少なかったが、ドル建ての送金規模は2017年の2.6倍に増加していた――つまり、**ネットワークの送金は増えたが、稼げる手数料は追いつかず、むしろ減少している。**このサイクルは、今の局面でより明確に示されている。BTCは25000ドルから10万ドル超に上昇したが(原文は4倍と記載だが、実際の価格範囲に合わせて調整)、標準的な送金手数料は前のサイクルのように暴騰しなくなった。2025年末には、日次の取引手数料は約30万ドルに過ぎず、マイナーの総収入の1%未満にとどまる見込みだ。2024年のBTC年間手数料は9.22億ドルだが、その大半はOrdinalsやRunesの短期的な熱狂によるもので、従来のBTC送金による安定した収入ではない。2025年中頃には、現物のビットコインETFが既に129万BTC超を保有し、総供給量の約6%に達しているが、これらはオンチェーンの手数料を生まない大規模なBTCエクスポージャーを提供しているだけだ。ビットコイン資産の取得に必要なオンチェーンのインタラクションは、ほぼ工学的に排除されている。OrdinalsとRunesは、2024年4月に手数料がマイナー収入の50%に達したが、関連ツールの成熟とともに、2025年中頃にはこの比率は1%未満に戻った。この短期的な暴騰は、MEVによる偶発的な収益に過ぎず、混雑による安定した収入ではなく、新しい資産を巡る未成熟なツール体系から生じているものであり、BTCの決済に対する実需からは乖離している。この規則性は明白だ:**ビットコインが手数料で稼ぐ金額が十分に大きく、目立つものであれば、エコシステム内にはより安価な代替手段が出現する。L1は一時的な高騰を享受できても、その後は絶え間ないイノベーションによって利益が食いつぶされてしまう。****イーサリアム**-------イーサリアムの手数料ストーリーは、より劇的だ。なぜなら、このチェーンは実際に巨額の価値を獲得し、その後システム的に分解されてきたからだ。2020年中頃、「DeFiサマー」により、イーサリアムは新たな金融システムの中心となった。Uniswapの月間取引量は4月の1.69億ドルから9月の150億ドルに急増。TVL(総ロックされた価値)は10億ドル未満から年末には150億ドルに拡大。2020年9月、イーサリアムのマイナー手数料収入は1.66億ドルの記録を打ち立て、ビットコインの6倍に達した。これが、スマートコントラクトプラットフォームとして初めて、実体経済から継続的かつ高収益を得た瞬間だった。2021年、NFTがDeFiに重ねられ、平均取引手数料はピーク時に53ドルに達した。四半期ごとの手数料収入は、2020年第4四半期の2.31億ドルから2021年第4四半期の43億ドルへと、1777%の増加を見せた。2021年8月に導入されたEIP-1559は、基本手数料の焼却メカニズムを導入し、一部の手数料を市場から恒久的に除去した。**この時点では、イーサリアムは本当にL1の収益性の問題を解決したかのように見えた。**しかし実際には、これらの手数料は本質的に「混雑料」だった。ユーザーは20〜50ドルの手数料を支払うが、それは取引自体の価値のためではなく、ネットワークの処理能力(約15TPS)を超える混雑のためだ。この根本的な制約は、より安価な代替ソリューションに十分な余地を残している。Solana、Avalanche、BNB Chainなどの他のL1は、数ドルで取引サービスを提供できる。一方、イーサリアムのL2ロールアップ(ArbitrumやOptimism)は、より多くの取引を処理し、圧縮された取引バッチをイーサリアムメインネットに送信して決済することで、より高速かつ安価なサービスを実現している。その後、イーサリアムは自己弱体化を行った。2024年3月13日のDencunアップグレードでは、Blob取引(EIP-4844)が導入され、L2にとってより安価なデータ公開経路を提供した。これ以前、L2はcalldataを使用し、コストは1MBあたり約1000ドルだったが、アップグレード後、Arbitrumの単一取引手数料は0.37ドルから0.012ドルに、Optimismは0.32ドルから0.009ドルに低下。Blobの中央値手数料はほぼゼロに近づいた。イーサリアムはこれでユーザーを引き留めようとしたが、逆に最後の重要な手数料収入源を弱めてしまった。データを見ると、より直感的だ。2024年、L2は2.77億ドルの収入を生み出したが、そのうちイーサリアムに支払ったのは1.13億ドルだけだった。2025年には、L2の収入は1.29億ドルに減少し、イーサリアムに還流した金額はわずか約1000万ドル、L2収入の10%未満に過ぎない。かつて月平均1億ドルを超えたL1の手数料収入は、2025年第4四半期にはわずか1500万ドルを下回った。この、四半期で430億ドルの収益を生み出したチェーンの収益規模は、わずか4年で約95%縮小している。ビットコインの収益圧縮は、誰もがオンチェーンでBTCを得られるからだ。一方、イーサリアムの収益圧縮は二段階に分かれる:**第一波は、他の代替ネットワークが高価な混雑料を避けてユーザーを奪ったこと。第二波は、イーサリアム自身のスケーリング計画により、L2のデータ伝送コストをほぼゼロに抑え、決済での収益を得られなくなったことだ。どちらも、L1自身がこれらのツールの出現を許容または促進した結果だ。****Solana**----------**Solanaの収益モデルは、ビットコインやイーサリアムとまったく異なる**――ほとんど混雑料に頼らず、手数料を稼ぐ。基本手数料は署名ごとに0.000005 SOLと固定されており、ほぼ無視できるほど安い。約95%の手数料収入は、優先料金とJitoブロックエンジンを通じたMEVチップから得られる。2025年第1四半期、Solanaの「実体経済価値」(REV)は8.16億ドルに達し、その55%はMEVチップからの収入だった。2024年、検証者は約12億ドルを稼ぎ出せる見込みだが、運営コストは約7000万ドルに過ぎず、利益は十分にある。Solanaの爆発的な手数料増加の要因は、ミームコインの取引だ。2024年1月に登場したPump.funは、わずか18か月で6億ドル超のプロトコル収入を稼ぎ出し、ピーク時にはミームコイン発行の99%を占めた。DEXの一日取引量は一時380億ドルに達した。2025年1月にTRUMPトークンが登場し、単日の優先料金は122,000 SOLに急騰、MEVチップは98,120 SOLに達した。2024年、上位1%のミームコイン取引者は13.58億ドルの手数料を稼ぎ出し、総ミームコイン手数料の約80%を占めた。これらはほぼすべてMEVに駆動されている。現在、2つのイノベーションがこの収入を圧縮している。第一は、専有AMMだ。HumidiFi、SolFi、Tessera、ZeroFi、GoonFiなどのプロトコルは、専門のマーケットメイカーが管理するプライベートプールを用いて内部で価格を提示し、秒間複数回の価格更新を行う。流動性は外部に公開されていないため、MEVロボットはスリッページを狙った取引を仕掛けられない。さらに、専有AMMはJupiterなどのアグリゲーターを通じて注文をルーティングし、取引相手を積極的に選択するため、公共プールのように誰でもMEVチップを支払って参加できるわけではない。価格を秘密にし、継続的に更新することで、「古い見積もり」の問題を排除し、これがSolanaの大量のMEV収入源となっている。HumidiFiは、ローンチ後の最初の5か月で約1000億ドルの取引量を処理した。現在、専有AMMはSolanaのDEX取引量の50%以上を占め、SOL/USDCなどの高流動性取引ペアでの比率も高い。第二は、Hyperliquidが最も収益性の高い現物取引を直接链外に移すことだ。自社開発のHyperCore技術を用いたネイティブブリッジツールにより、Solana上のトークンをHyperliquidに預け、引き出し、現物の注文簿上で取引できる。2025年7月にPump.funがPUMPトークンをリリースした際、多くはHyperliquid上で価格を設定し、SolanaのDEXを経由せずにHyperCoreを通じてクロスチェーンブリッジした。これ以前に、HyperliquidはSOLやFARTCOINなどのトークンでこのモデルを試しており、価格が最も動きやすく、MEVを稼ぎやすい段階から徐々にSolanaから撤退している。これら2つの仕組みは、Solanaの収入を2方向から圧縮している。専有AMMはSolana上のMEV取引を減少させ、Hyperliquidは最も収益性の高い現物取引を链外に移す。2025年第2四半期、SolanaのREVは前四半期比54%減の2.72億ドルに落ち、日次のMEVチップも1月のピークから90%以上減少し、1日あたり約1万SOL未満となった。実は、これらの規則性は前述の2つのチェーンと同じで、収益の仕組みが異なるだけだ:**Solanaの手数料は、実質的に新しい取引手法が登場し、混乱している段階で、MEVによって一時的に稼いだ金額に過ぎない。専有AMMが取引効率を最適化し、Hyperliquidが高価値の注文を吸収すれば、その利益はすぐに縮小する。L1は市場の熱狂の中で一時的に大きく稼げるが、市場はすぐに新たな方法を考案し、その短期的な収益を持続させなくなる。****トークン価格への影響**--------上記の3つのチェーンのパターンは、単なる事後の記述にとどまらず、ある程度先を見通しているとも言える。各L1の手数料メカニズムは、同じ軌跡をたどる:新たな需要が収益のピークをもたらし、そのピークがイノベーションを誘発し、利益を圧縮し、その圧縮は一度起きると逆転しにくい。この思考に沿って、4つのトークンの未来について大まかな判断を下せる。### **イーサリアム:持続的な手数料「崩壊」**イーサリアムの手数料には、明確な底は見えていない。2024年、L2はイーサリアムメインネットに1.13億ドルを支払ったが、2025年には約1000万ドルに急降下し、90%以上の減少となる見込みだ。新たなL2が登場するたびに、イーサリアムのブロック空間への需要は減少し、イーサリアム自身の拡張計画は、データ伝送コストを引き続き低減させている。EIP-4844は一時的な価格調整ではなく、構造的な転換の始まりだ。イーサリアムは、活動のルーティングを手数料市場の外側に誘導するために、積極的に補助金を出す方向へと舵を切った。現在、月次のL1手数料収入は1500万ドルを下回り、その下落圧力はさらに強まっている。もしイーサリアムが新たなL1のネイティブ需要源を創出できなければ、トークン価格はこの圧縮傾向を反映し続けるだろう。**ETHは今や、高成長のスマートコントラクトプラットフォームというよりも、低収益のインフラ資産に近づいている。**### **Solana:アクティビティは史上最高、価格はどうか**Solanaは、次のサイクルでオンチェーンのアクティビティが新記録を打ち立てる可能性が高い――エコシステムは十分に深く、開発者も多く、インフラも成熟しているが、手数料収入は必ずしも増えない。2024年末から2025年初頭のミームコイン熱狂は、ビットコインの「SegWit時代」に相当し、新たな需要による一時的な手数料高騰の後、すぐにイノベーションによって圧縮される。現在、専有AMMは50%以上のDEX取引量を処理し、MEVを大きく削減している。HyperliquidのHyperCore技術も、最も収益性の高い価格設定を链外に移している。たとえオンチェーンの活動が2025年1月の2〜3倍になっても、その手数料体系は成熟しており、これらのアクティビティを検証者の収入に変えるのは難しい。現在、日次のMEVチップはピーク時の90%以上減少しているが、ネットワークの健全性は保たれている。**十分な手数料収入がなければ、Solanaの利用率が新記録を更新しても、SOLの次の高値突破は難しいだろう。**### **Hyperliquid:繁栄と圧縮の前後**Hyperliquidは、**この「稼ぎ→圧縮」サイクルの次の段階**を代表する最も注目すべきケースだ。市場は、このサイクルの後半がどうなるかをまだ理解していない。Hyperliquidは、既に伝統的な金融資産の永続契約(perps)取引のトップレベルの分散型取引所となっている。最近の銀の価格変動ピーク時には、HIP-3の導入により、世界の銀取引量の約2%を獲得し、零細投資家向けの中間スプレッドもCMEを上回った。特定の時間帯には、伝統的金融商品がプラットフォーム取引量の約30%、日次名目取引額は50億ドル超に達した。2025年のプラットフォーム収入は約6億ドルで、その97%はHYPEの買戻しとバーンに充てられる。**我々は、Hyperliquidが今後も伝統金融資産の永続契約取引を主導し続けると予測している。**その製品は確かに優れている:商品や株式は24時間取引可能で、伝統的な市場が閉じていても操作できる;HIP-3提案により、承認不要で新たな取引市場を追加できる;CMEが18%の初期保証金を要求する資産に対して、最大20倍のレバレッジを提供できる。次のブル相場では、取引量と手数料が継続的に増加すれば、HYPEトークンはSolanaの熊市底からの反発のように、再評価される可能性がある。伝統的金融資産の取引量が拡大し続ければ、HYPEも同様の道をたどるだろう。投資家は、ある四半期の高収益をもとに、今後もずっと稼ぎ続けられると予測しがちだ。**しかし、Hyperliquidの手数料モデルには、すでに圧縮の種が埋まっている。**プラットフォームは、注文側から4.5ベーシスポイントの名目価値手数料を徴収し、取引量とステークに応じて最大40%の割引を提供している。これは、CMEのような伝統的金融派生商品とまったく異なる価格設定だ。CMEでは、E-mini S&P 500の取引所手数料は片側約1.33ドルであり、名目価値27.5万ドル以上の契約に対して、0.001ベーシスポイント未満のコストだ。1,000万ドルの名目ポジションの場合、CMEの手数料は約2.5ドルだが、Hyperliquidは4,500ドルと約1,800倍の差がある。この価格差は、Hyperliquidのユーザー層が零細や暗号ネイティブの集団に偏っているためだ。しかし、伝統金融の永続契約は、伝統金融の期待をもたらす。取引量が拡大し、機関投資家が参入すれば、CME型の経済モデルへの圧力は著しく高まる。Hyperliquidの手数料構造も、その方向性を示している:HIP-3の成長モデルでは、新規市場の注文側手数料を90%以上削減し、最低0.0045%にまで引き下げる。トップトレーダーの手数料は0.0015%未満に抑えられる可能性もある。プロトコルは、積極的に手数料圧縮を推進している。競合の永続型DEXや、今後のオンチェーン商品を提供する伝統的取引所は、この流れを加速させるだろう。**最終的には、2つの結果しかない:手数料が高すぎてHyperliquidが取引量を失うか、あるいはCMEのような固定料金モデルに変更するかだ。どちらにせよ、投資家が長期的に高収入を期待している現状は崩れやすく、HYPEの価格も急落する可能性がある。**### **ビットコイン:価格が先に上昇し、手数料は後からついてくる**この4つの資産の中で、**ビットコインは最も特異であり、その手数料とトークン価格の関係は逆のロジックだ**。イーサリアム、Solana、Hyperliquidにとっては、ロジックは:手数料で収入を得て、その収入が評価を支え、手数料圧縮により評価も下落する、だが、ビットコインは逆だ。マイナーは、ブロック報酬の半減後も生き残るために、価格の継続的な上昇に依存している――なぜなら、手数料収入は、ブロック報酬の減少分を埋めることが証明されていないからだ。2024年の半減では、ブロック報酬は6.25BTCから3.125BTCに減少し、日次発行量は900BTCから450BTCに半減する。2025年末までに、日次の取引手数料は約30万ドルに達し、マイナーの総収入の1%未満にとどまる見込みだ。2024年の年間手数料収入は9.22億ドルだが、その大半はOrdinalsやRunesの一時的な高騰によるもので、持続的な自然な手数料需要ではない。現在の手数料の寄与はほぼ無視でき、マイナーの収入はほぼブロック報酬に依存している。ブロック報酬は4年ごとに半減し、BTC建てで計算される。マイナーが半減期を乗り切る唯一の方法は、BTCのドル価格が同時期にほぼ倍になり、BTCの収入減少を相殺することだ。過去にはこれが成立したこともあったが、その基盤は非常に脆弱だ。ネットワークの安全性は、使用量ではなく、資産価格の継続的な上昇によって支えられている。一度、半減期のどこかで、価格が上がらなくなれば、マイニングは赤字になり、ハッシュレートは低下し、ネットワークの安全性も損なわれ、「価格下落→ハッシュレート低下→安全性低下→再び価格下落」の悪循環に陥る。これにより、ビットコインの「持続性」は、見かけ以上に脆弱だ。**価格が上昇し続ける限り、手数料がほとんどなくてもネットワークの安全性を維持できるのは、他のチェーンには真似できない仕組みだ。なぜなら、ビットコインはまず通貨資産であり、スマートコントラクトプラットフォームではないからだ。**BTCを買うのは、保有するためであり、そのために使うためではない。これにより、ビットコインには他の3つのチェーンにはない優位性が生まれる:**貨幣としての需要が価格を押し上げる限り、手数料が低くてもネットワークの安全性を維持できる。** しかし、これは長期的な安全性が、仮定に大きく依存していることを意味する――すなわち、「価格が上昇し続ける」という前提だ。これが保証されるかどうかは誰にもわからない。このチェーンが、手数料を稼ぐアプリを作ることなく、安全な決済層として機能し続けられるかどうかは、BTCを買いたいというナラティブと市場環境を維持できるかにかかっている。現状では、このモデルは正常に機能しているが、ブロック報酬が3.125BTCからさらに半減し、1.5625BTC、0.78125BTCと減少していく中で、次の3〜4回の半減期を迎えたときに、価格上昇だけでそのギャップを埋められるかどうかは、暗号分野における最も重要な未知数だ。

L1の価値獲得が大きく縮小し、ETH、SOL、HYPEは価格のピークに戻るのは難しい

本文来自:Pine Analytics

编译|Odaily 星球日报(@OdailyChina);译者| Ethan(__@ethanzhang_web 3)

編者注:過去数年、暗号市場は一時期、L1 パブリックチェーンの手数料収入がトークンの評価を支える主要なキャッシュフローだと信じていた。しかし、この研究はオンチェーンデータを用いて、異なる事実を明らかにしている:ビットコインの混雑周期、イーサリアムのDeFiとNFTのピーク、Solanaのミームコイン熱狂など、すべての手数料ブームは最終的にイノベーションによって圧縮される。需要の爆発が収益のピークをもたらし、そのピークが代替手段の出現を促し、利益はシステム的に押し出される。L1の価値獲得の圧縮は周期的な現象ではなく、オープンネットワークの構造的結果である。

2026年の市場では、「手数料獲得」だけでL1の価格設定を行う時代は終わっている。ETHとSOLの価格推進は、L1のコストロジックからステーキング収益、ETF資金流入、RWA(現実資産)ナラティブ、プロトコルのアップグレード期待、マクロ流動性環境へと移行している。圧縮の傾向は続くが、価格のアンカーはすでに移動している。本当に考えるべきことは、単に手数料が今後も下がり続けるかどうかではなく、市場が「オンチェーン利益」によるL1の価格付けから、「資産ナラティブ」や「構造的資金流」による価格付けへと変わったとき、その新しいロジックもまた脆弱なのかどうか、そして、ナラティブの退潮時に価格はどのようなファンダメンタルズに回帰するのかである。

L1ブロックチェーンは、スケール段階において、持続的かつ安定的に手数料を稼ぐことは非常に難しい。これまでに見つけた主要な収入源――取引手数料からMEVまで――は、最終的にそれらのユーザーによるさまざまなアービトラージによって少しずつ消費されていく。これは特定のチェーンの問題ではなく、オープンで許可不要なネットワークの本質的な特徴である:L1が手数料で稼ぐ金額が一定規模に達すると、取引関係者は新たな方法を考案し、その収益を圧縮またはゼロに近づけてしまう。

ビットコイン、イーサリアム、Solanaは、暗号分野で最も成功したネットワークの一部だ。しかし興味深いのは、これら3つは毎日何十億ドルもの価値流動を処理しているにもかかわらず、ほぼ同じ道をたどっている点だ:手数料収入は短期的に突如暴騰し、注目を集めるが、すぐにL2(セカンドレイヤー)、プライベートオーダーフロー、MEVを感知できるルーティングツール、またはアプリ層の新しい仕組みに奪われ、分散してしまう。この現象は、暗号業界のあらゆる手数料モデル、MEVの波動、スケーリングソリューションにおいて繰り返し見られ、緩やかに収束する兆しは見えない。

本稿は、L1の手数料圧縮は長期的に存在し、かつ加速している現象だと考える。この記事では、さまざまな段階で利益を圧縮する具体的なイノベーションを整理し、それが「継続的に手数料で稼ぐことを評価に織り込んでいる」L1トークンに何を意味するのかも探る。

ビットコイン

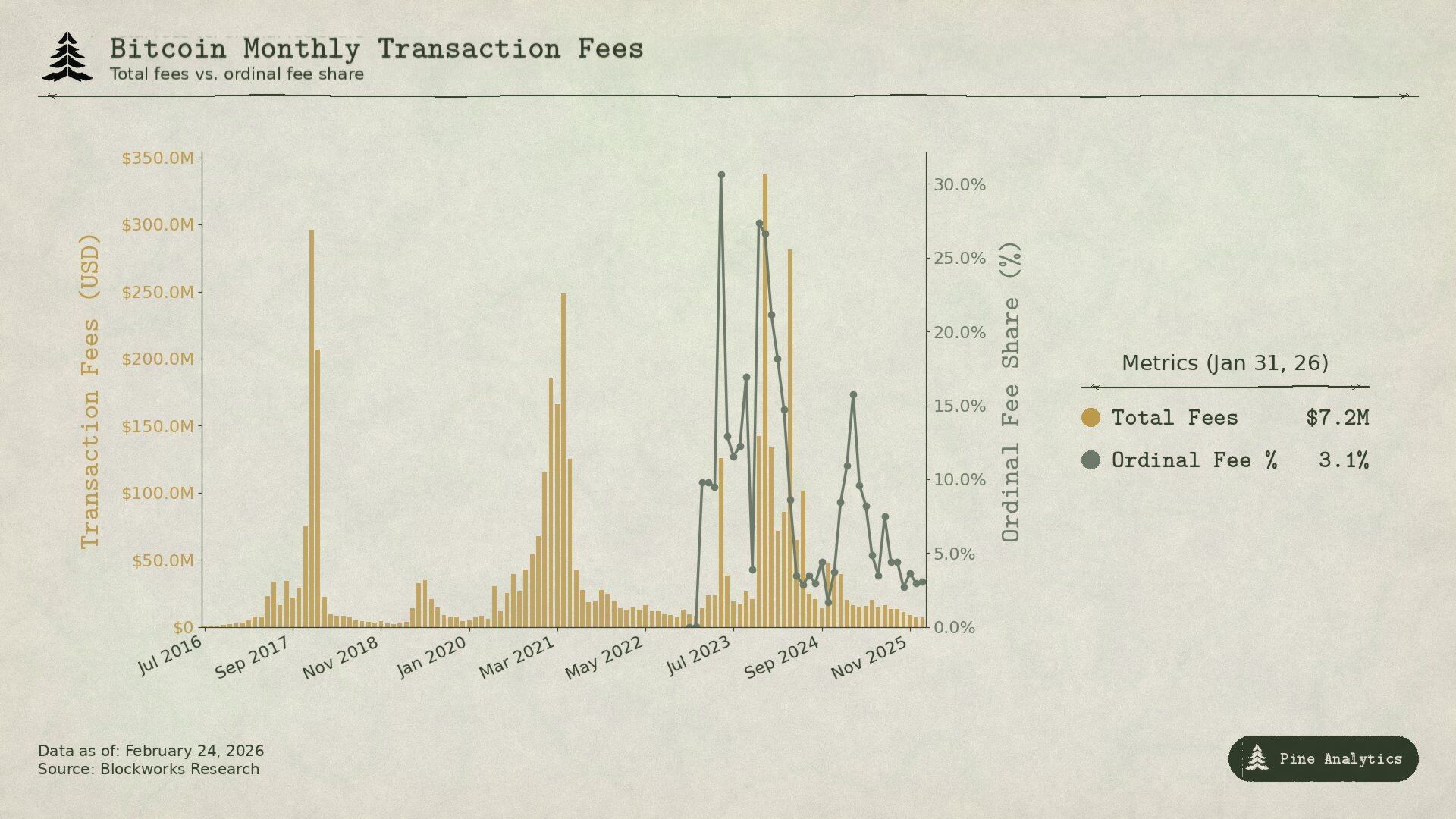

ビットコインの手数料は、ほぼ全てがオンチェーンでBTCを送る際の混雑によって稼いでいる――みんなが送金に殺到し、手数料が自然と上昇するのだ。そして、ビットコインにはスマートコントラクトがなく、ネットワーク内にMEVはほとんど存在しない。重要な点は、BTC価格が上昇して手数料が急騰するたびに、その時点の経済活動規模と比べて、手数料の伸びは前回のサイクルよりもかなり弱くなっていることだ。

2017年、BTCは4000ドルから20000ドルに上昇した。平均手数料も0.40ドル未満から50ドル超に急騰した。12月22日のピーク時には、手数料はマイナーのブロック報酬の78%を占め、約7268BTCに達し、ブロック報酬の約4倍に近かった。しかしわずか3か月で、手数料は97%も下落し、元の水準に戻った。

市場の反応は非常に早く、対策もすぐに出てきた。2018年初頭、SegWit取引は全取引の9%だったが、年央には36%に増加。これらの取引は全取引の約3分の1以上を占めながら、手数料の寄与は16%にとどまった。取引所もバッチ処理を採用し、数百の出金を一つの取引にまとめて手数料を節約した。これらの要因が重なり、半年以内に手数料は98%も低下した。さらに、2018年初にライトニングネットワークが正式に稼働し、小額取引の手数料問題を解決した。その他のチェーン上のWrapped BTCも、ユーザーがBTCのエクスポージャーを持つことを可能にし、ビットコインのメインチェーン上で操作しなくても良くなった。

2021年、BTC価格が高騰し、64000ドルに達したにもかかわらず、月次の手数料収入はむしろ2017年よりも低かった。当時、オンチェーンの取引数は少なかったが、ドル建ての送金規模は2017年の2.6倍に増加していた――つまり、ネットワークの送金は増えたが、稼げる手数料は追いつかず、むしろ減少している。

このサイクルは、今の局面でより明確に示されている。BTCは25000ドルから10万ドル超に上昇したが(原文は4倍と記載だが、実際の価格範囲に合わせて調整)、標準的な送金手数料は前のサイクルのように暴騰しなくなった。2025年末には、日次の取引手数料は約30万ドルに過ぎず、マイナーの総収入の1%未満にとどまる見込みだ。2024年のBTC年間手数料は9.22億ドルだが、その大半はOrdinalsやRunesの短期的な熱狂によるもので、従来のBTC送金による安定した収入ではない。2025年中頃には、現物のビットコインETFが既に129万BTC超を保有し、総供給量の約6%に達しているが、これらはオンチェーンの手数料を生まない大規模なBTCエクスポージャーを提供しているだけだ。ビットコイン資産の取得に必要なオンチェーンのインタラクションは、ほぼ工学的に排除されている。

OrdinalsとRunesは、2024年4月に手数料がマイナー収入の50%に達したが、関連ツールの成熟とともに、2025年中頃にはこの比率は1%未満に戻った。この短期的な暴騰は、MEVによる偶発的な収益に過ぎず、混雑による安定した収入ではなく、新しい資産を巡る未成熟なツール体系から生じているものであり、BTCの決済に対する実需からは乖離している。

この規則性は明白だ:ビットコインが手数料で稼ぐ金額が十分に大きく、目立つものであれば、エコシステム内にはより安価な代替手段が出現する。L1は一時的な高騰を享受できても、その後は絶え間ないイノベーションによって利益が食いつぶされてしまう。

イーサリアム

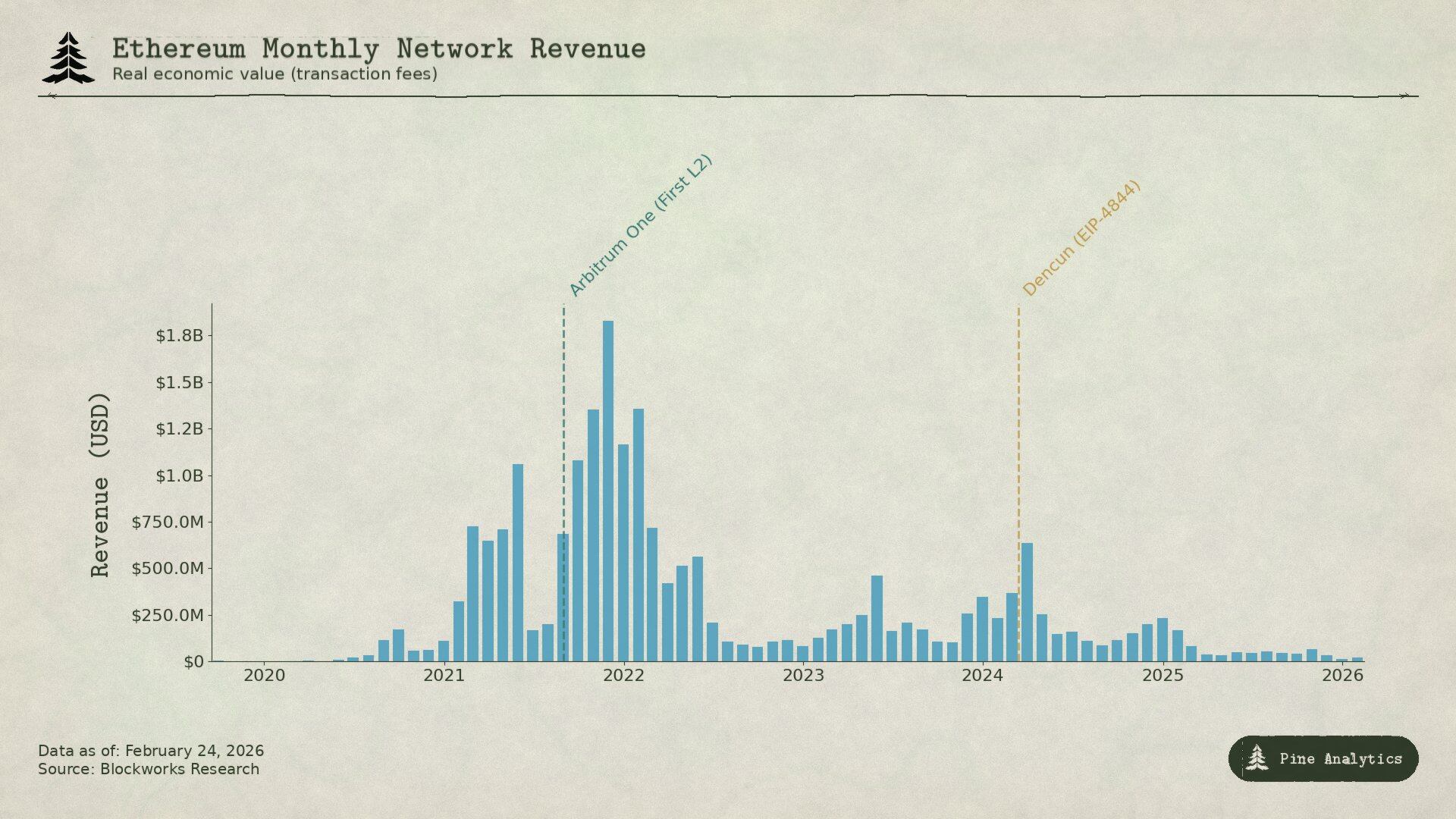

イーサリアムの手数料ストーリーは、より劇的だ。なぜなら、このチェーンは実際に巨額の価値を獲得し、その後システム的に分解されてきたからだ。

2020年中頃、「DeFiサマー」により、イーサリアムは新たな金融システムの中心となった。Uniswapの月間取引量は4月の1.69億ドルから9月の150億ドルに急増。TVL(総ロックされた価値)は10億ドル未満から年末には150億ドルに拡大。2020年9月、イーサリアムのマイナー手数料収入は1.66億ドルの記録を打ち立て、ビットコインの6倍に達した。これが、スマートコントラクトプラットフォームとして初めて、実体経済から継続的かつ高収益を得た瞬間だった。

2021年、NFTがDeFiに重ねられ、平均取引手数料はピーク時に53ドルに達した。四半期ごとの手数料収入は、2020年第4四半期の2.31億ドルから2021年第4四半期の43億ドルへと、1777%の増加を見せた。2021年8月に導入されたEIP-1559は、基本手数料の焼却メカニズムを導入し、一部の手数料を市場から恒久的に除去した。この時点では、イーサリアムは本当にL1の収益性の問題を解決したかのように見えた。

しかし実際には、これらの手数料は本質的に「混雑料」だった。ユーザーは20〜50ドルの手数料を支払うが、それは取引自体の価値のためではなく、ネットワークの処理能力(約15TPS)を超える混雑のためだ。この根本的な制約は、より安価な代替ソリューションに十分な余地を残している。

Solana、Avalanche、BNB Chainなどの他のL1は、数ドルで取引サービスを提供できる。一方、イーサリアムのL2ロールアップ(ArbitrumやOptimism)は、より多くの取引を処理し、圧縮された取引バッチをイーサリアムメインネットに送信して決済することで、より高速かつ安価なサービスを実現している。

その後、イーサリアムは自己弱体化を行った。2024年3月13日のDencunアップグレードでは、Blob取引(EIP-4844)が導入され、L2にとってより安価なデータ公開経路を提供した。これ以前、L2はcalldataを使用し、コストは1MBあたり約1000ドルだったが、アップグレード後、Arbitrumの単一取引手数料は0.37ドルから0.012ドルに、Optimismは0.32ドルから0.009ドルに低下。Blobの中央値手数料はほぼゼロに近づいた。イーサリアムはこれでユーザーを引き留めようとしたが、逆に最後の重要な手数料収入源を弱めてしまった。

データを見ると、より直感的だ。2024年、L2は2.77億ドルの収入を生み出したが、そのうちイーサリアムに支払ったのは1.13億ドルだけだった。2025年には、L2の収入は1.29億ドルに減少し、イーサリアムに還流した金額はわずか約1000万ドル、L2収入の10%未満に過ぎない。かつて月平均1億ドルを超えたL1の手数料収入は、2025年第4四半期にはわずか1500万ドルを下回った。この、四半期で430億ドルの収益を生み出したチェーンの収益規模は、わずか4年で約95%縮小している。

ビットコインの収益圧縮は、誰もがオンチェーンでBTCを得られるからだ。一方、イーサリアムの収益圧縮は二段階に分かれる:第一波は、他の代替ネットワークが高価な混雑料を避けてユーザーを奪ったこと。第二波は、イーサリアム自身のスケーリング計画により、L2のデータ伝送コストをほぼゼロに抑え、決済での収益を得られなくなったことだ。どちらも、L1自身がこれらのツールの出現を許容または促進した結果だ。

Solana

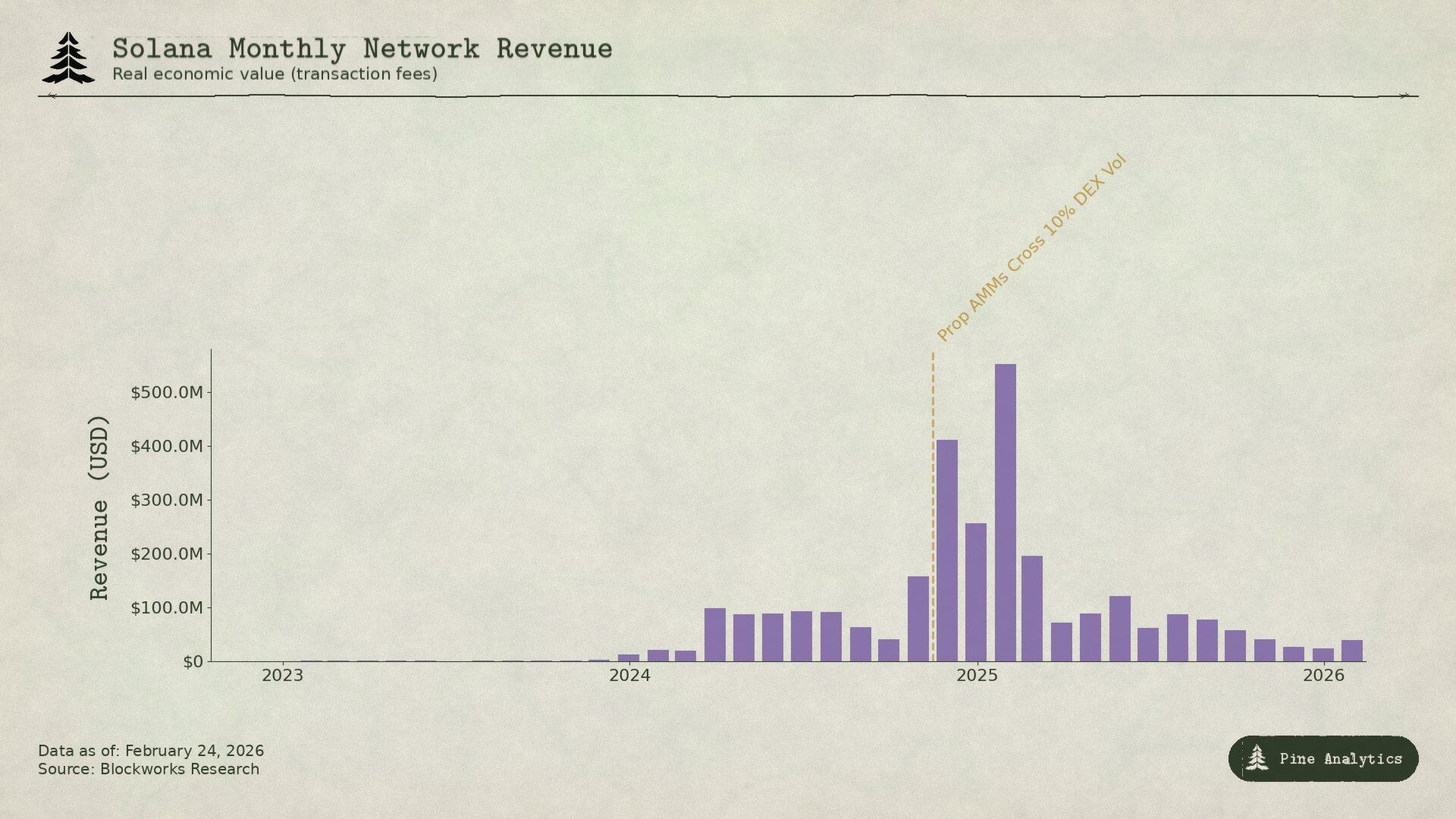

Solanaの収益モデルは、ビットコインやイーサリアムとまったく異なる――ほとんど混雑料に頼らず、手数料を稼ぐ。基本手数料は署名ごとに0.000005 SOLと固定されており、ほぼ無視できるほど安い。約95%の手数料収入は、優先料金とJitoブロックエンジンを通じたMEVチップから得られる。2025年第1四半期、Solanaの「実体経済価値」(REV)は8.16億ドルに達し、その55%はMEVチップからの収入だった。2024年、検証者は約12億ドルを稼ぎ出せる見込みだが、運営コストは約7000万ドルに過ぎず、利益は十分にある。

Solanaの爆発的な手数料増加の要因は、ミームコインの取引だ。2024年1月に登場したPump.funは、わずか18か月で6億ドル超のプロトコル収入を稼ぎ出し、ピーク時にはミームコイン発行の99%を占めた。DEXの一日取引量は一時380億ドルに達した。2025年1月にTRUMPトークンが登場し、単日の優先料金は122,000 SOLに急騰、MEVチップは98,120 SOLに達した。2024年、上位1%のミームコイン取引者は13.58億ドルの手数料を稼ぎ出し、総ミームコイン手数料の約80%を占めた。これらはほぼすべてMEVに駆動されている。

現在、2つのイノベーションがこの収入を圧縮している。

第一は、専有AMMだ。HumidiFi、SolFi、Tessera、ZeroFi、GoonFiなどのプロトコルは、専門のマーケットメイカーが管理するプライベートプールを用いて内部で価格を提示し、秒間複数回の価格更新を行う。流動性は外部に公開されていないため、MEVロボットはスリッページを狙った取引を仕掛けられない。さらに、専有AMMはJupiterなどのアグリゲーターを通じて注文をルーティングし、取引相手を積極的に選択するため、公共プールのように誰でもMEVチップを支払って参加できるわけではない。価格を秘密にし、継続的に更新することで、「古い見積もり」の問題を排除し、これがSolanaの大量のMEV収入源となっている。HumidiFiは、ローンチ後の最初の5か月で約1000億ドルの取引量を処理した。現在、専有AMMはSolanaのDEX取引量の50%以上を占め、SOL/USDCなどの高流動性取引ペアでの比率も高い。

第二は、Hyperliquidが最も収益性の高い現物取引を直接链外に移すことだ。自社開発のHyperCore技術を用いたネイティブブリッジツールにより、Solana上のトークンをHyperliquidに預け、引き出し、現物の注文簿上で取引できる。2025年7月にPump.funがPUMPトークンをリリースした際、多くはHyperliquid上で価格を設定し、SolanaのDEXを経由せずにHyperCoreを通じてクロスチェーンブリッジした。これ以前に、HyperliquidはSOLやFARTCOINなどのトークンでこのモデルを試しており、価格が最も動きやすく、MEVを稼ぎやすい段階から徐々にSolanaから撤退している。

これら2つの仕組みは、Solanaの収入を2方向から圧縮している。専有AMMはSolana上のMEV取引を減少させ、Hyperliquidは最も収益性の高い現物取引を链外に移す。2025年第2四半期、SolanaのREVは前四半期比54%減の2.72億ドルに落ち、日次のMEVチップも1月のピークから90%以上減少し、1日あたり約1万SOL未満となった。

実は、これらの規則性は前述の2つのチェーンと同じで、収益の仕組みが異なるだけだ:Solanaの手数料は、実質的に新しい取引手法が登場し、混乱している段階で、MEVによって一時的に稼いだ金額に過ぎない。専有AMMが取引効率を最適化し、Hyperliquidが高価値の注文を吸収すれば、その利益はすぐに縮小する。L1は市場の熱狂の中で一時的に大きく稼げるが、市場はすぐに新たな方法を考案し、その短期的な収益を持続させなくなる。

トークン価格への影響

上記の3つのチェーンのパターンは、単なる事後の記述にとどまらず、ある程度先を見通しているとも言える。各L1の手数料メカニズムは、同じ軌跡をたどる:新たな需要が収益のピークをもたらし、そのピークがイノベーションを誘発し、利益を圧縮し、その圧縮は一度起きると逆転しにくい。この思考に沿って、4つのトークンの未来について大まかな判断を下せる。

イーサリアム:持続的な手数料「崩壊」

イーサリアムの手数料には、明確な底は見えていない。2024年、L2はイーサリアムメインネットに1.13億ドルを支払ったが、2025年には約1000万ドルに急降下し、90%以上の減少となる見込みだ。新たなL2が登場するたびに、イーサリアムのブロック空間への需要は減少し、イーサリアム自身の拡張計画は、データ伝送コストを引き続き低減させている。EIP-4844は一時的な価格調整ではなく、構造的な転換の始まりだ。イーサリアムは、活動のルーティングを手数料市場の外側に誘導するために、積極的に補助金を出す方向へと舵を切った。現在、月次のL1手数料収入は1500万ドルを下回り、その下落圧力はさらに強まっている。もしイーサリアムが新たなL1のネイティブ需要源を創出できなければ、トークン価格はこの圧縮傾向を反映し続けるだろう。ETHは今や、高成長のスマートコントラクトプラットフォームというよりも、低収益のインフラ資産に近づいている。

Solana:アクティビティは史上最高、価格はどうか

Solanaは、次のサイクルでオンチェーンのアクティビティが新記録を打ち立てる可能性が高い――エコシステムは十分に深く、開発者も多く、インフラも成熟しているが、手数料収入は必ずしも増えない。2024年末から2025年初頭のミームコイン熱狂は、ビットコインの「SegWit時代」に相当し、新たな需要による一時的な手数料高騰の後、すぐにイノベーションによって圧縮される。

現在、専有AMMは50%以上のDEX取引量を処理し、MEVを大きく削減している。HyperliquidのHyperCore技術も、最も収益性の高い価格設定を链外に移している。たとえオンチェーンの活動が2025年1月の2〜3倍になっても、その手数料体系は成熟しており、これらのアクティビティを検証者の収入に変えるのは難しい。現在、日次のMEVチップはピーク時の90%以上減少しているが、ネットワークの健全性は保たれている。十分な手数料収入がなければ、Solanaの利用率が新記録を更新しても、SOLの次の高値突破は難しいだろう。

Hyperliquid:繁栄と圧縮の前後

Hyperliquidは、この「稼ぎ→圧縮」サイクルの次の段階を代表する最も注目すべきケースだ。市場は、このサイクルの後半がどうなるかをまだ理解していない。

Hyperliquidは、既に伝統的な金融資産の永続契約(perps)取引のトップレベルの分散型取引所となっている。最近の銀の価格変動ピーク時には、HIP-3の導入により、世界の銀取引量の約2%を獲得し、零細投資家向けの中間スプレッドもCMEを上回った。特定の時間帯には、伝統的金融商品がプラットフォーム取引量の約30%、日次名目取引額は50億ドル超に達した。2025年のプラットフォーム収入は約6億ドルで、その97%はHYPEの買戻しとバーンに充てられる。

**我々は、Hyperliquidが今後も伝統金融資産の永続契約取引を主導し続けると予測している。**その製品は確かに優れている:商品や株式は24時間取引可能で、伝統的な市場が閉じていても操作できる;HIP-3提案により、承認不要で新たな取引市場を追加できる;CMEが18%の初期保証金を要求する資産に対して、最大20倍のレバレッジを提供できる。次のブル相場では、取引量と手数料が継続的に増加すれば、HYPEトークンはSolanaの熊市底からの反発のように、再評価される可能性がある。伝統的金融資産の取引量が拡大し続ければ、HYPEも同様の道をたどるだろう。投資家は、ある四半期の高収益をもとに、今後もずっと稼ぎ続けられると予測しがちだ。

**しかし、Hyperliquidの手数料モデルには、すでに圧縮の種が埋まっている。**プラットフォームは、注文側から4.5ベーシスポイントの名目価値手数料を徴収し、取引量とステークに応じて最大40%の割引を提供している。これは、CMEのような伝統的金融派生商品とまったく異なる価格設定だ。CMEでは、E-mini S&P 500の取引所手数料は片側約1.33ドルであり、名目価値27.5万ドル以上の契約に対して、0.001ベーシスポイント未満のコストだ。1,000万ドルの名目ポジションの場合、CMEの手数料は約2.5ドルだが、Hyperliquidは4,500ドルと約1,800倍の差がある。

この価格差は、Hyperliquidのユーザー層が零細や暗号ネイティブの集団に偏っているためだ。しかし、伝統金融の永続契約は、伝統金融の期待をもたらす。取引量が拡大し、機関投資家が参入すれば、CME型の経済モデルへの圧力は著しく高まる。Hyperliquidの手数料構造も、その方向性を示している:HIP-3の成長モデルでは、新規市場の注文側手数料を90%以上削減し、最低0.0045%にまで引き下げる。トップトレーダーの手数料は0.0015%未満に抑えられる可能性もある。プロトコルは、積極的に手数料圧縮を推進している。競合の永続型DEXや、今後のオンチェーン商品を提供する伝統的取引所は、この流れを加速させるだろう。最終的には、2つの結果しかない:手数料が高すぎてHyperliquidが取引量を失うか、あるいはCMEのような固定料金モデルに変更するかだ。どちらにせよ、投資家が長期的に高収入を期待している現状は崩れやすく、HYPEの価格も急落する可能性がある。

ビットコイン:価格が先に上昇し、手数料は後からついてくる

この4つの資産の中で、ビットコインは最も特異であり、その手数料とトークン価格の関係は逆のロジックだ。イーサリアム、Solana、Hyperliquidにとっては、ロジックは:手数料で収入を得て、その収入が評価を支え、手数料圧縮により評価も下落する、だが、ビットコインは逆だ。マイナーは、ブロック報酬の半減後も生き残るために、価格の継続的な上昇に依存している――なぜなら、手数料収入は、ブロック報酬の減少分を埋めることが証明されていないからだ。

2024年の半減では、ブロック報酬は6.25BTCから3.125BTCに減少し、日次発行量は900BTCから450BTCに半減する。2025年末までに、日次の取引手数料は約30万ドルに達し、マイナーの総収入の1%未満にとどまる見込みだ。2024年の年間手数料収入は9.22億ドルだが、その大半はOrdinalsやRunesの一時的な高騰によるもので、持続的な自然な手数料需要ではない。現在の手数料の寄与はほぼ無視でき、マイナーの収入はほぼブロック報酬に依存している。ブロック報酬は4年ごとに半減し、BTC建てで計算される。マイナーが半減期を乗り切る唯一の方法は、BTCのドル価格が同時期にほぼ倍になり、BTCの収入減少を相殺することだ。過去にはこれが成立したこともあったが、その基盤は非常に脆弱だ。ネットワークの安全性は、使用量ではなく、資産価格の継続的な上昇によって支えられている。一度、半減期のどこかで、価格が上がらなくなれば、マイニングは赤字になり、ハッシュレートは低下し、ネットワークの安全性も損なわれ、「価格下落→ハッシュレート低下→安全性低下→再び価格下落」の悪循環に陥る。

これにより、ビットコインの「持続性」は、見かけ以上に脆弱だ。価格が上昇し続ける限り、手数料がほとんどなくてもネットワークの安全性を維持できるのは、他のチェーンには真似できない仕組みだ。なぜなら、ビットコインはまず通貨資産であり、スマートコントラクトプラットフォームではないからだ。

BTCを買うのは、保有するためであり、そのために使うためではない。これにより、ビットコインには他の3つのチェーンにはない優位性が生まれる:貨幣としての需要が価格を押し上げる限り、手数料が低くてもネットワークの安全性を維持できる。

しかし、これは長期的な安全性が、仮定に大きく依存していることを意味する――すなわち、「価格が上昇し続ける」という前提だ。これが保証されるかどうかは誰にもわからない。このチェーンが、手数料を稼ぐアプリを作ることなく、安全な決済層として機能し続けられるかどうかは、BTCを買いたいというナラティブと市場環境を維持できるかにかかっている。現状では、このモデルは正常に機能しているが、ブロック報酬が3.125BTCからさらに半減し、1.5625BTC、0.78125BTCと減少していく中で、次の3〜4回の半減期を迎えたときに、価格上昇だけでそのギャップを埋められるかどうかは、暗号分野における最も重要な未知数だ。