連邦準備制度理事会は本日の会合で、0.25ポイントの利下げを実施しました。これはほとんどの市場参加者が予想していたことで、CME FedWatchツールによると昨日時点で約90%の暗黙の確率が示されていました。フェデラル・ファンド金利は現在、3.50%~3.75%の目標範囲に設定されています。2024年9月以降、フェドは合計1.75ポイントの利下げを行っており(秋の2024年に1ポイント、今年に0.75ポイント)、それ以前は2023年7月から2024年9月までの間、金利は5.25%~5.50%とかなり高い水準にありました。金利は下がったものの、パンデミック前(2017-19年)の平均1.7%を依然として大きく上回っています。この会合は当初、非常に緊張感のあるものになると予想されていました。11月中旬までは、利下げの確率は50%未満と見られていましたが、その後、複数の連邦公開市場委員会(FOMC)の重要メンバーが利下げを支持する意向を示しました。結果として、今回の会合は特に大きな動きなく終わりました。2024年1月の金利据え置きが濃厚-----------------------------連邦準備制度の公式声明は、前回の会合からの文言を維持し、「最近数ヶ月で雇用の下振れリスクが高まった」と述べています。経済や労働市場に対する不確実性が高まっており、10月の政府閉鎖によるデータ不足も影響しています。下振れリスクに焦点を当てていることから、この利下げはその不確実性を反映したものと考えられます。2023年9月時点のコア個人支出インフレ率は前年比2.8%とやや高めですが、その多くは関税によるもので、最終的には収束すると見られています。ただし、意見の相違もあり、FOMCの12人のメンバーのうち2人が金利変更に反対票を投じました。これは11月の1人から増加しています。ハト派のメンバーが増えつつあります。フェデラル・ファンド金利は、現在約0.5ポイント、中央値のFOMCメンバーが想定する長期的(または中立的)水準の3.0%よりも高い水準にあります。したがって、多くの委員は金融政策がかなり制約的ではないと判断しています。パウエル議長は、「フェデラル・ファンド金利は現在、その中立値の推定範囲内にある」と述べました。これらの状況から、次回の2024年1月の会合では金利の引き下げは見送られる可能性が高いと考えられます。3月の次の会合で再び利下げが行われるには、経済データがその必要性を示す必要があります。インフレに対する楽観的な見通しを継続-----------------------------フェドは最新の経済予測を発表しましたが、前回の会合から大きな変更はありません。実際、今年の関税、労働市場、人工知能の予期せぬ展開にもかかわらず、1年前と比べて大きな変化は見られません。全体として、経済状況(特に金融政策)はフェドの予想通りに進んでいます。関税やその他の要因により、GDP成長率はやや低下し、インフレ率はやや高めに推移しています。それでも、フェドは2027年までにインフレ率を2.0%の目標に下げ、失業率は4.2%~4.3%の範囲で抑えられると見込んでいます。2026年末までには金利範囲を3.25%~3.50%に設定し(この年にもう一度利下げを行う見込み)、2027年末までには3.00%~3.25%に調整し、その後は据え置くと予測しています。これらは1年前の中央銀行の予測と一致しています。 フェデラル・ファンド金利:過去のデータとFOMC予測 --------------------------------------------------------------- 各点はFOMCメンバーのフェデラル・ファンド金利予測を示しています。  出典:連邦準備制度理事会。2025年12月10日時点のデータ。 この整合性により、2025年の10年国債利回りは主に4.0%~4.5%の範囲にとどまり、過去の年と比べて動きはかなり少なくなっています。(2019-20年にかけて大きく下落し、2022-23年にかけて大きく上昇した経緯があります。)

連邦準備制度は金利を引き下げたが、今後の利下げにはより弱さの証拠が必要となる

連邦準備制度理事会は本日の会合で、0.25ポイントの利下げを実施しました。これはほとんどの市場参加者が予想していたことで、CME FedWatchツールによると昨日時点で約90%の暗黙の確率が示されていました。

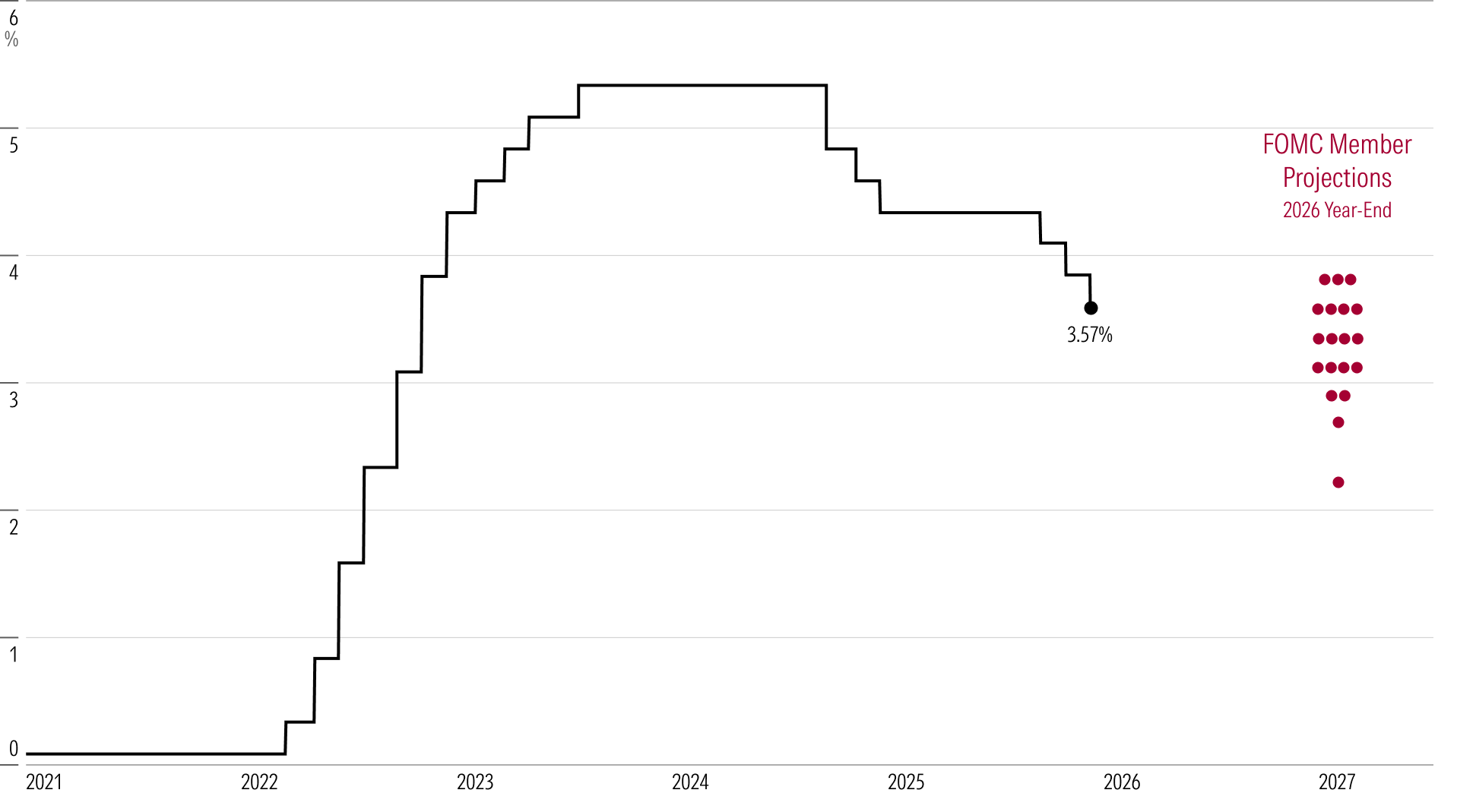

フェデラル・ファンド金利は現在、3.50%~3.75%の目標範囲に設定されています。2024年9月以降、フェドは合計1.75ポイントの利下げを行っており(秋の2024年に1ポイント、今年に0.75ポイント)、それ以前は2023年7月から2024年9月までの間、金利は5.25%~5.50%とかなり高い水準にありました。金利は下がったものの、パンデミック前(2017-19年)の平均1.7%を依然として大きく上回っています。

この会合は当初、非常に緊張感のあるものになると予想されていました。11月中旬までは、利下げの確率は50%未満と見られていましたが、その後、複数の連邦公開市場委員会(FOMC)の重要メンバーが利下げを支持する意向を示しました。結果として、今回の会合は特に大きな動きなく終わりました。

2024年1月の金利据え置きが濃厚

連邦準備制度の公式声明は、前回の会合からの文言を維持し、「最近数ヶ月で雇用の下振れリスクが高まった」と述べています。経済や労働市場に対する不確実性が高まっており、10月の政府閉鎖によるデータ不足も影響しています。下振れリスクに焦点を当てていることから、この利下げはその不確実性を反映したものと考えられます。2023年9月時点のコア個人支出インフレ率は前年比2.8%とやや高めですが、その多くは関税によるもので、最終的には収束すると見られています。

ただし、意見の相違もあり、FOMCの12人のメンバーのうち2人が金利変更に反対票を投じました。これは11月の1人から増加しています。ハト派のメンバーが増えつつあります。フェデラル・ファンド金利は、現在約0.5ポイント、中央値のFOMCメンバーが想定する長期的(または中立的)水準の3.0%よりも高い水準にあります。したがって、多くの委員は金融政策がかなり制約的ではないと判断しています。パウエル議長は、「フェデラル・ファンド金利は現在、その中立値の推定範囲内にある」と述べました。これらの状況から、次回の2024年1月の会合では金利の引き下げは見送られる可能性が高いと考えられます。3月の次の会合で再び利下げが行われるには、経済データがその必要性を示す必要があります。

インフレに対する楽観的な見通しを継続

フェドは最新の経済予測を発表しましたが、前回の会合から大きな変更はありません。実際、今年の関税、労働市場、人工知能の予期せぬ展開にもかかわらず、1年前と比べて大きな変化は見られません。全体として、経済状況(特に金融政策)はフェドの予想通りに進んでいます。関税やその他の要因により、GDP成長率はやや低下し、インフレ率はやや高めに推移しています。

それでも、フェドは2027年までにインフレ率を2.0%の目標に下げ、失業率は4.2%~4.3%の範囲で抑えられると見込んでいます。2026年末までには金利範囲を3.25%~3.50%に設定し(この年にもう一度利下げを行う見込み)、2027年末までには3.00%~3.25%に調整し、その後は据え置くと予測しています。これらは1年前の中央銀行の予測と一致しています。

出典:連邦準備制度理事会。2025年12月10日時点のデータ。

この整合性により、2025年の10年国債利回りは主に4.0%~4.5%の範囲にとどまり、過去の年と比べて動きはかなり少なくなっています。(2019-20年にかけて大きく下落し、2022-23年にかけて大きく上昇した経緯があります。)