かつて愛されたエンタープライズソフトウェアのリーダー、ServiceNow(NOW +1.68% ▲)の株価は、52週高値から50%以上急落し、200ドル超から100ドル未満へと下落しています。これは、クロードを中心とした恐怖がソフトウェア業界を席巻しているためです。### TipRanksプレミアムを50%オフで入手* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化投資家のセンチメントは株に対して急激に逆転していますが、影響力のあるインサイダーの一人は逆方向に動いています。ServiceNowのCEO、ビル・マクダーモットは積極的に株価の下落を買い増ししており、規制当局の提出書類から、今週後半に市場で300万ドル相当の株式を最終的に購入する計画が明らかになっています。このような確信は大きな意味を持ちます。私はマクダーモットの自信、同社の新たに魅力的な評価、そしてAIによる破壊の証拠がほとんど見られない運営結果により、ServiceNowに対して強気の見方を維持しています。ウォール街もこれに同意しているようで、アナリストは今後1年で90%以上の上昇余地を予測しています。**マクダーモットは自らの言葉に資金を投じる**-------------------------------------------------かつてのハイフライヤーの株は、市場参加者がAIを活用したコーディングソリューション(AnthropicのクロードコードやGoogleのG00GL -0.19% ▼ Geminiなど)によって、企業ソフトウェアのコスト削減のためにServiceNowのような提供者のソリューションを置き換える動きに恐怖を抱き、劇的に下落しています。これらの自家製置き換えが、ServiceNowのプラットフォームのような複雑な記録システムやワークフロー管理ツールを広範囲にわたって置き換える可能性はまだ未知数ですが、その可能性が株に重しをかけているのは確かです。しかし、ServiceNowのCEO、ビル・マクダーモットは、同社が今後も良い位置にあると自信を持っており、これらの恐怖は過剰だと考えています。CEOが自社の株を買い増すのは当然のことですが、マクダーモットはさらに一歩進んで、自らの資金を投じて証明しています。計画中の数百万ドルの株式購入に加え、マクダーモットや他の上級幹部はすべての予定されたインサイダー株売却を取りやめており、これは同社の将来に対する強い信頼の証です。最近のインタビューで、マクダーモットは「私たちが創造している価値に絶対的な確信を持っている」と述べ、3百万ドルの自己資金を投じると表明しました。「これ以上のエントリーポイントは想像できません」と彼は言い、「非常に自信を持っています」と付け加えました。**なぜServiceNowは見えないところでAIの勝者になり得るのか**------------------------------------------------------------マクダーモットは、AIの破壊を恐れるのではなく、むしろリードしていると主張します。彼は現在の変化を「一世代に一度の瞬間」と呼び、同社を「ビジネス再創造のためのAIコントロールタワー」と位置付けています。投資家が最終的にServiceNowをAIの勝者の一つと認めるかどうかはまだ早い段階ですが、同社の運営結果は彼の自信に信憑性を与えています。最新の第4四半期および通年の決算報告では、サブスクリプション収益が21%増加し、AIプラットフォームの採用が加速しています。経営陣は今後も堅調を見込み、2026年度のサブスクリプション収益は20.5%から21%の成長を予測しています。顧客の忠誠心も非常に高く、第4四半期の更新率は98%で、前四半期と変わらず、広範な契約キャンセルの兆候は見られません。さらに、残存パフォーマンス義務(RPO)は25%増加し、バックログの拡大と需要の持続を示しています。潜在的な置き換えリスクを監視することは賢明ですが、これまでのデータは、顧客がServiceNowを離れているのではなく、継続していることを示しています。**NOWの魅力的な強気の見通し**---------------------------------大きな売り浴びせの後、ServiceNowの株価は魅力的な価格に見え始めています。現在の株価は、2026年の予想利益の約25倍で推移しており、広範な市場(S&P 500は約21.5倍の予想利益)に対してわずかなプレミアムです。GAAPのPER指標はセクターに比べて高めですが、これは再投資や会計上の影響によるものです。NOWの予測PER(PEG比率)はわずか1.03で、セクターの中央値1.38と比較して好意的です。これは、投資家が同社の成長性に対して合理的な価格を支払っていることを示しています。要するに、見た目の評価は混在していますが、将来の成長を考慮した実質的な評価は、過去と比べてはるかに割安であり、同業他社と比べても妥当な水準に近づいています。歴史的に見て、ServiceNowはより高い評価を受けてきたため、今日の複数は際立っています。82%の粗利益率を目指し、サブスクリプション収益が前年比21%増の企業にとって、市場平均をわずかに上回る価格はますます魅力的に映ります。**NOW株は買いか、保持か、売りか?**--------------------------------------ウォール街のコンセンサスは、過去3か月で30の買い推奨、2つの保留、1つの売り推奨を受けており、NOWは「強い買い」の評価を得ています。平均株価目標は191.20ドルで、今後12か月で約90%の上昇余地を示しています。**ServiceNowの売り込みは行き過ぎか**---------------------------------------AIの置き換えリスクを念頭に置くことは賢明ですが、ServiceNowの50%の下落は行き過ぎのように見えます。これまでのところ、破壊の具体的な証拠はほとんどありません。同社は堅調な収益成長を続け、98%の顧客維持率を維持し、拡大するバックログを構築しています。これらは、需要が持続し、関係が粘り強いことを示す兆候です。ソフトウェア市場全体の方向性は不確実ですが、ServiceNowのCEO、ビル・マクダーモットは、多くの人よりも明確な見通しを持っていると言えます。彼は、同社がAIの波に耐えるだけでなく、リードできると信じています。そして、その確信を行動で示しています。マクダーモットは300万ドル相当の株式を購入予定であり、彼や他のインサイダーはすべての株式売却計画を取りやめており、リーダーシップからの強い信頼の証です。最後に、評価も大きくリセットされました。株価は今や広範な市場に対してわずかなプレミアムで取引されており、過去の平均値を大きく下回っています。リスク許容度の高い長期投資家にとって、運営の堅実さ、インサイダーの確信、圧縮された複数の組み合わせは、今回の調整を魅力的なエントリーポイントに見せています。免責事項&開示報告問題報告

なぜビル・マクダーモットはServiceNow株の押し目買いをしているのか (NOW)

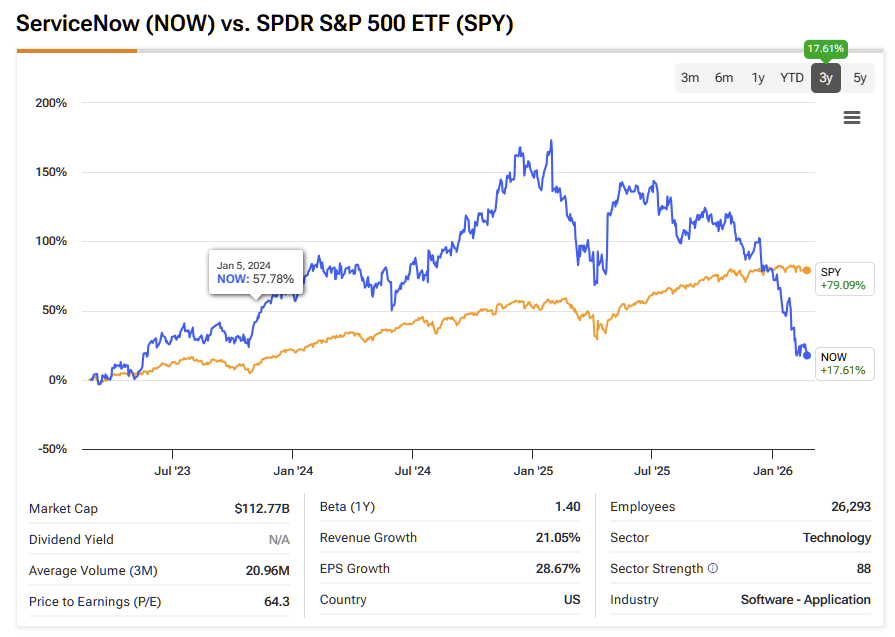

かつて愛されたエンタープライズソフトウェアのリーダー、ServiceNow(NOW +1.68% ▲)の株価は、52週高値から50%以上急落し、200ドル超から100ドル未満へと下落しています。これは、クロードを中心とした恐怖がソフトウェア業界を席巻しているためです。

TipRanksプレミアムを50%オフで入手

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化

投資家のセンチメントは株に対して急激に逆転していますが、影響力のあるインサイダーの一人は逆方向に動いています。ServiceNowのCEO、ビル・マクダーモットは積極的に株価の下落を買い増ししており、規制当局の提出書類から、今週後半に市場で300万ドル相当の株式を最終的に購入する計画が明らかになっています。

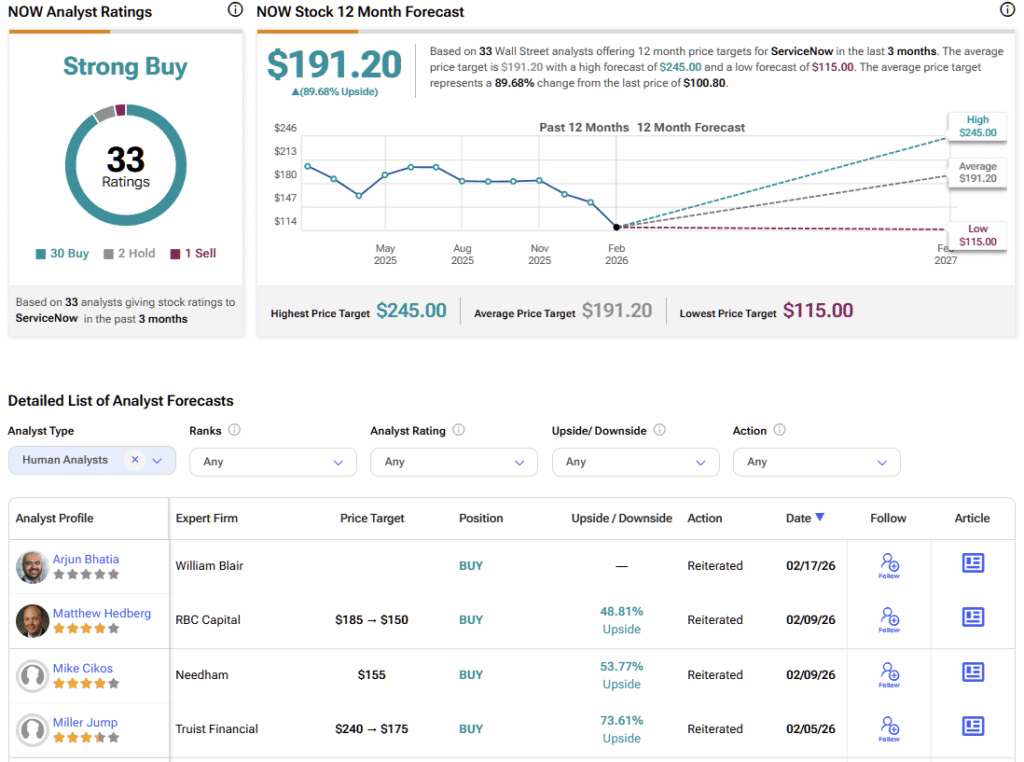

このような確信は大きな意味を持ちます。私はマクダーモットの自信、同社の新たに魅力的な評価、そしてAIによる破壊の証拠がほとんど見られない運営結果により、ServiceNowに対して強気の見方を維持しています。ウォール街もこれに同意しているようで、アナリストは今後1年で90%以上の上昇余地を予測しています。

マクダーモットは自らの言葉に資金を投じる

かつてのハイフライヤーの株は、市場参加者がAIを活用したコーディングソリューション(AnthropicのクロードコードやGoogleのG00GL -0.19% ▼ Geminiなど)によって、企業ソフトウェアのコスト削減のためにServiceNowのような提供者のソリューションを置き換える動きに恐怖を抱き、劇的に下落しています。

これらの自家製置き換えが、ServiceNowのプラットフォームのような複雑な記録システムやワークフロー管理ツールを広範囲にわたって置き換える可能性はまだ未知数ですが、その可能性が株に重しをかけているのは確かです。

しかし、ServiceNowのCEO、ビル・マクダーモットは、同社が今後も良い位置にあると自信を持っており、これらの恐怖は過剰だと考えています。CEOが自社の株を買い増すのは当然のことですが、マクダーモットはさらに一歩進んで、自らの資金を投じて証明しています。

計画中の数百万ドルの株式購入に加え、マクダーモットや他の上級幹部はすべての予定されたインサイダー株売却を取りやめており、これは同社の将来に対する強い信頼の証です。最近のインタビューで、マクダーモットは「私たちが創造している価値に絶対的な確信を持っている」と述べ、3百万ドルの自己資金を投じると表明しました。

「これ以上のエントリーポイントは想像できません」と彼は言い、「非常に自信を持っています」と付け加えました。

なぜServiceNowは見えないところでAIの勝者になり得るのか

マクダーモットは、AIの破壊を恐れるのではなく、むしろリードしていると主張します。彼は現在の変化を「一世代に一度の瞬間」と呼び、同社を「ビジネス再創造のためのAIコントロールタワー」と位置付けています。投資家が最終的にServiceNowをAIの勝者の一つと認めるかどうかはまだ早い段階ですが、同社の運営結果は彼の自信に信憑性を与えています。

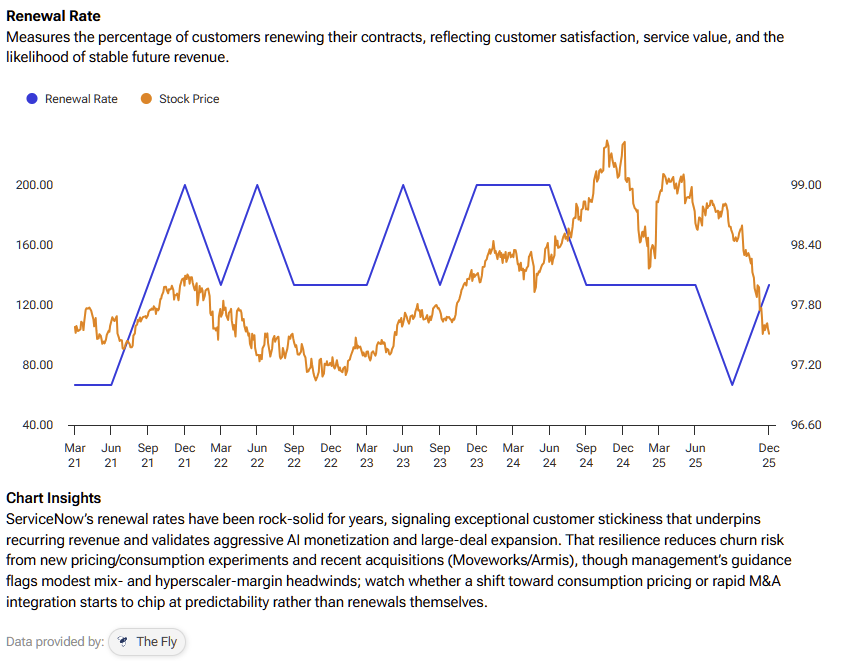

最新の第4四半期および通年の決算報告では、サブスクリプション収益が21%増加し、AIプラットフォームの採用が加速しています。経営陣は今後も堅調を見込み、2026年度のサブスクリプション収益は20.5%から21%の成長を予測しています。顧客の忠誠心も非常に高く、第4四半期の更新率は98%で、前四半期と変わらず、広範な契約キャンセルの兆候は見られません。

さらに、残存パフォーマンス義務(RPO)は25%増加し、バックログの拡大と需要の持続を示しています。潜在的な置き換えリスクを監視することは賢明ですが、これまでのデータは、顧客がServiceNowを離れているのではなく、継続していることを示しています。

NOWの魅力的な強気の見通し

大きな売り浴びせの後、ServiceNowの株価は魅力的な価格に見え始めています。現在の株価は、2026年の予想利益の約25倍で推移しており、広範な市場(S&P 500は約21.5倍の予想利益)に対してわずかなプレミアムです。

GAAPのPER指標はセクターに比べて高めですが、これは再投資や会計上の影響によるものです。NOWの予測PER(PEG比率)はわずか1.03で、セクターの中央値1.38と比較して好意的です。これは、投資家が同社の成長性に対して合理的な価格を支払っていることを示しています。要するに、見た目の評価は混在していますが、将来の成長を考慮した実質的な評価は、過去と比べてはるかに割安であり、同業他社と比べても妥当な水準に近づいています。

歴史的に見て、ServiceNowはより高い評価を受けてきたため、今日の複数は際立っています。82%の粗利益率を目指し、サブスクリプション収益が前年比21%増の企業にとって、市場平均をわずかに上回る価格はますます魅力的に映ります。

NOW株は買いか、保持か、売りか?

ウォール街のコンセンサスは、過去3か月で30の買い推奨、2つの保留、1つの売り推奨を受けており、NOWは「強い買い」の評価を得ています。平均株価目標は191.20ドルで、今後12か月で約90%の上昇余地を示しています。

ServiceNowの売り込みは行き過ぎか

AIの置き換えリスクを念頭に置くことは賢明ですが、ServiceNowの50%の下落は行き過ぎのように見えます。これまでのところ、破壊の具体的な証拠はほとんどありません。同社は堅調な収益成長を続け、98%の顧客維持率を維持し、拡大するバックログを構築しています。これらは、需要が持続し、関係が粘り強いことを示す兆候です。

ソフトウェア市場全体の方向性は不確実ですが、ServiceNowのCEO、ビル・マクダーモットは、多くの人よりも明確な見通しを持っていると言えます。彼は、同社がAIの波に耐えるだけでなく、リードできると信じています。そして、その確信を行動で示しています。マクダーモットは300万ドル相当の株式を購入予定であり、彼や他のインサイダーはすべての株式売却計画を取りやめており、リーダーシップからの強い信頼の証です。

最後に、評価も大きくリセットされました。株価は今や広範な市場に対してわずかなプレミアムで取引されており、過去の平均値を大きく下回っています。リスク許容度の高い長期投資家にとって、運営の堅実さ、インサイダーの確信、圧縮された複数の組み合わせは、今回の調整を魅力的なエントリーポイントに見せています。

免責事項&開示報告問題報告