なぜシティのアナリストは今、マイクロソフト株を買うべきだと考えているのか==========================================================クオリティ・ストック・アーツによるAIチップ(シャッターストック提供) アディティア・ラグナス 火曜日、2026年2月24日 午前1:59(GMT+9) 3分で読むこの内容について: * StockStoryのトップピック * MSFT -3.37% マイクロソフト(MSFT)は先週、シティが「買い」評価を維持したことで、ウォール街の注目を再び集めました。アナリストは、同社の人工知能製品の勢いの加速とクラウド事業の堅調さを、強気を維持する主な理由として挙げています。時価総額は2.9兆ドルで、過去10年間で株主に対して681%のリターンをもたらしています。これらの大きなリターンにもかかわらず、マイクロソフトは史上最高値から30%下落しており、押し目買いのチャンスとなっています。### バーチャートからの最新ニュース* パランティアが底値付近なら、PLTR株の最良の投資先は何か?* NVDAの決算、関税、今週注目すべきその他のポイント* アドビ(ADBE)株は打撃を受けているが、賢明な投資家は依然として堅調* 無料のバーチャートブリーフニュースレターで独占的な洞察を入手。今すぐ登録して、他では得られない迅速で鋭い昼間の市場分析を手に入れよう。www.barchart.com マイクロソフトのAIとクラウド事業が主要な推進力---------------------------------------------------2025年第4四半期、マイクロソフトは813億ドルの売上高を報告し、前年比17%増加しました。純利益は約60%増の385億ドルに達しました。マイクロソフトのクラウド事業は、初めて四半期売上高が500億ドルを超え、前年比26%の成長を記録。Azure、同社のクラウドコンピューティングプラットフォームは、四半期で39%成長しました。マイクロソフト365 Copilot—職場用AIアシスタント—は、席数を記録的なペースで増加させ、前年比160%超の伸びを示しています。同社は現在、1500万の有料Copilot席を保有しています。シティのアナリスト、タイラー・ラドキーは、マイクロソフトの投資家関係チームとの会話を踏まえ、「買い」評価を維持し、主に3つのポイントに焦点を当てました:AIにおける競争位置付け、クラウド容量の管理方法、資本支出の優先順位。Copilotについて、ラドキーはこの製品が今やマイクロソフトの商用ソフトウェア部門の本格的な成長エンジンになっていると指摘しました。採用は急速に進んでおり、以前の成長基準を超える可能性もあります。Azureはやや複雑な状況です。需要が供給を上回っていますが、マイクロソフトはそのギャップを管理する明確な計画を示しており、自社のシリコンチップ「マイア」の導入も期待されています。決算発表時、サティア・ナデラCEOは、マイア200が最新世代のハードウェアと比べてコスト効率を30%以上向上させると述べました。これは、インフラコストの低減が長期的な利益率の向上につながるため重要です。ラドキーはこれを長期的な自信の理由として挙げました。マイクロソフトのAI戦略は模倣が難しい--------------------------------------------AIはマイクロソフトの製品ライン全体に深く組み込まれています。フォーチュン500企業の80%以上が、マイクロソフトのツールを使って構築したAIエージェントを運用しています。GitHub Copilotは、マイクロソフトのAIコーディングアシスタントで、現在470万人の有料加入者がおり、前年比75%増です。ヘルスケアで使われているDragon Copilotは、1四半期で2100万件の患者記録を支援しています。ラドキーは、マイクロソフトのデータ、ワークフローツール、セキュリティ機能の組み合わせが、AI主導の企業向けソフトウェアの支配を目指す競争で強固な地位を築いていると強調しました。www.barchart.com アナリストの見解は概ね強気です。MSFT株をカバーする50人のアナリストのうち、41人が「強気買い」を推奨し、4人が「中立買い」、5人が「保留」を推奨しています。平均目標株価は595.60ドルで、現在の約397ドルを上回っています。アナリストは、マイクロソフトの2025年度(6月終了)の売上高が2,817.2億ドルから2030年度には5,910億ドルに増加すると予測しています。この期間中、1株当たり利益は13.64ドルから31.84ドルに拡大すると見込まれています。MSFT株が将来利益の25倍で評価される場合(過去10年の平均を下回る水準)、今後3年間で100%の上昇が見込まれます。マイクロソフトに注目する投資家にとって、重要な疑問は、同社の膨大なAIインフラ投資が報われるかどうかです。シティの分析と最新の決算データに基づくと、初期のリターンは有望に見えます。_ 公開日現在、アディティア・ラグナスは本記事で言及された証券に直接または間接的にポジションを持っていません。本記事の情報とデータは、あくまで情報提供を目的としています。この内容は元々、バーチャート.comにて公開されました _

シティのアナリストが今すぐマイクロソフト株を買うべき理由

なぜシティのアナリストは今、マイクロソフト株を買うべきだと考えているのか

クオリティ・ストック・アーツによるAIチップ(シャッターストック提供)

アディティア・ラグナス

火曜日、2026年2月24日 午前1:59(GMT+9) 3分で読む

この内容について:

マイクロソフト(MSFT)は先週、シティが「買い」評価を維持したことで、ウォール街の注目を再び集めました。アナリストは、同社の人工知能製品の勢いの加速とクラウド事業の堅調さを、強気を維持する主な理由として挙げています。

時価総額は2.9兆ドルで、過去10年間で株主に対して681%のリターンをもたらしています。これらの大きなリターンにもかかわらず、マイクロソフトは史上最高値から30%下落しており、押し目買いのチャンスとなっています。

バーチャートからの最新ニュース

www.barchart.com

マイクロソフトのAIとクラウド事業が主要な推進力

2025年第4四半期、マイクロソフトは813億ドルの売上高を報告し、前年比17%増加しました。純利益は約60%増の385億ドルに達しました。

マイクロソフトのクラウド事業は、初めて四半期売上高が500億ドルを超え、前年比26%の成長を記録。Azure、同社のクラウドコンピューティングプラットフォームは、四半期で39%成長しました。マイクロソフト365 Copilot—職場用AIアシスタント—は、席数を記録的なペースで増加させ、前年比160%超の伸びを示しています。同社は現在、1500万の有料Copilot席を保有しています。

シティのアナリスト、タイラー・ラドキーは、マイクロソフトの投資家関係チームとの会話を踏まえ、「買い」評価を維持し、主に3つのポイントに焦点を当てました:AIにおける競争位置付け、クラウド容量の管理方法、資本支出の優先順位。

Copilotについて、ラドキーはこの製品が今やマイクロソフトの商用ソフトウェア部門の本格的な成長エンジンになっていると指摘しました。採用は急速に進んでおり、以前の成長基準を超える可能性もあります。

Azureはやや複雑な状況です。需要が供給を上回っていますが、マイクロソフトはそのギャップを管理する明確な計画を示しており、自社のシリコンチップ「マイア」の導入も期待されています。

決算発表時、サティア・ナデラCEOは、マイア200が最新世代のハードウェアと比べてコスト効率を30%以上向上させると述べました。

これは、インフラコストの低減が長期的な利益率の向上につながるため重要です。ラドキーはこれを長期的な自信の理由として挙げました。

マイクロソフトのAI戦略は模倣が難しい

AIはマイクロソフトの製品ライン全体に深く組み込まれています。フォーチュン500企業の80%以上が、マイクロソフトのツールを使って構築したAIエージェントを運用しています。

GitHub Copilotは、マイクロソフトのAIコーディングアシスタントで、現在470万人の有料加入者がおり、前年比75%増です。ヘルスケアで使われているDragon Copilotは、1四半期で2100万件の患者記録を支援しています。ラドキーは、マイクロソフトのデータ、ワークフローツール、セキュリティ機能の組み合わせが、AI主導の企業向けソフトウェアの支配を目指す競争で強固な地位を築いていると強調しました。

www.barchart.com

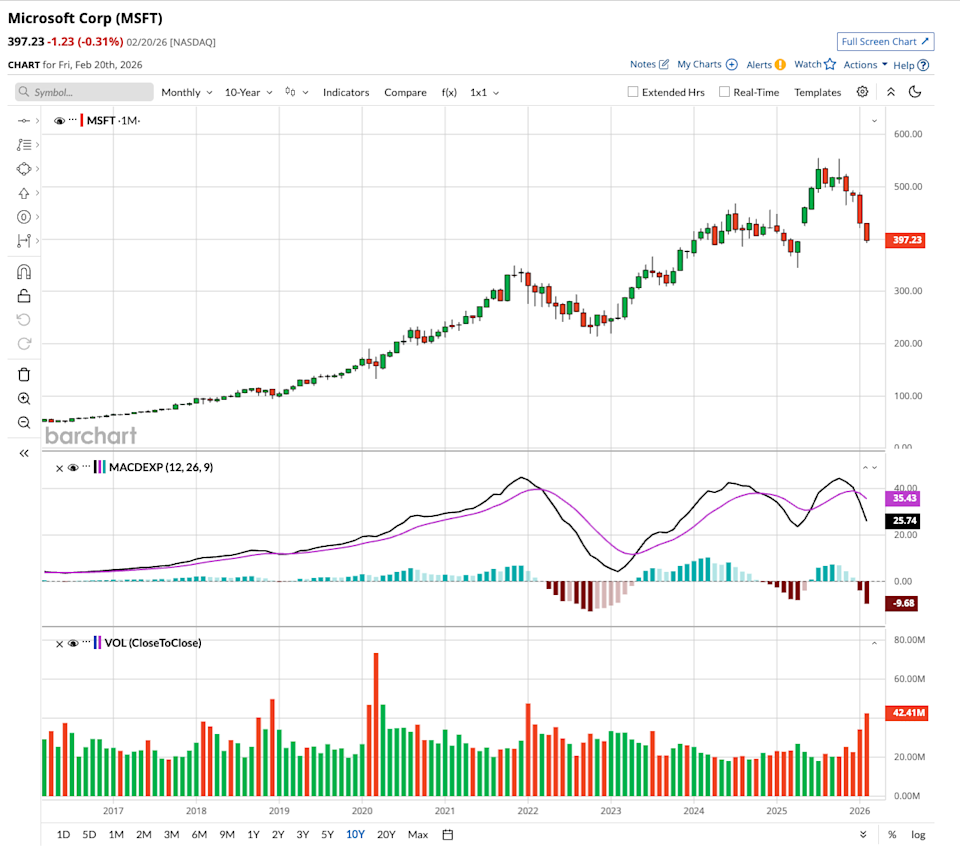

アナリストの見解は概ね強気です。MSFT株をカバーする50人のアナリストのうち、41人が「強気買い」を推奨し、4人が「中立買い」、5人が「保留」を推奨しています。平均目標株価は595.60ドルで、現在の約397ドルを上回っています。

アナリストは、マイクロソフトの2025年度(6月終了)の売上高が2,817.2億ドルから2030年度には5,910億ドルに増加すると予測しています。この期間中、1株当たり利益は13.64ドルから31.84ドルに拡大すると見込まれています。MSFT株が将来利益の25倍で評価される場合(過去10年の平均を下回る水準)、今後3年間で100%の上昇が見込まれます。

マイクロソフトに注目する投資家にとって、重要な疑問は、同社の膨大なAIインフラ投資が報われるかどうかです。シティの分析と最新の決算データに基づくと、初期のリターンは有望に見えます。

_ 公開日現在、アディティア・ラグナスは本記事で言及された証券に直接または間接的にポジションを持っていません。本記事の情報とデータは、あくまで情報提供を目的としています。この内容は元々、バーチャート.comにて公開されました _