**アマゾン**(AMZN +2.59%)の投資家にとって厳しい時期が続いています。アマゾンの株価は2025年にわずか5.2%上昇しただけで、いわゆる「マグニフィセントセブン」の同業他社よりも伸びが小さかったです。2026年の年初来では、アマゾンは10%下落しており、マグニフィセントセブンの中で2番目にパフォーマンスが悪い銘柄となっています(最も下落しているのは**マイクロソフト**の18%ダウン)。長期的に見ると、アマゾンは史上最高値から18.4%下落しています。これが、アマゾンの売りが忍耐強い投資家にとっては買いの機会となる理由です。画像出典:アマゾン。成長株の下落------------時間の経過とともに、株価は利益によって動きます。しかし短期的には、感情や市場のセンチメントが価格動向に大きく影響します。アマゾンの売りは驚くべきことではありません。現在の株式市場は、安全で安定した配当を出し、予測可能なキャッシュフローとビジネスモデルを持つ企業を好む傾向にあります。これらの企業はAI(人工知能)の破壊的な影響にも耐えられると見なされています。エネルギー、素材、生活必需品、工業セクターはすべて年初来12%以上上昇しています。一方、**S&P 500** (^GSPC +0.69%)はほぼ横ばいで、マグニフィセントセブンの全銘柄も価値を失っています。YChartsによるデータ。最も大胆なマグニフィセントセブンの企業-----------------------------アマゾンは慎重さを重視する市場の中でリスクを積極的に取っているため、圧力にさらされています。2025年第4四半期の決算発表では、アマゾンは2026年に2000億ドルの資本支出(capex)を計画しており、AIインフラ、カスタムチップ、ロボティクスに資金を投入すると発表しました。参考までに、アマゾンは2025年の営業キャッシュフローが1395億ドルで、2024年より20%増加しました。しかし、capexはさらに急増し、2024年の777億ドルから2025年には1283億ドルに増えました。FCF(フリーキャッシュフロー)は営業キャッシュフローからcapexを差し引いたものであり、capexが営業キャッシュフローを超えて増加すると、FCFは減少します。実際、アマゾンは2025年に112億ドルのFCFを報告し、2024年の382億ドルから大きく減少しました。公平を期すために言えば、アマゾンのAIへの大胆な投資は、同社のやり方に沿ったものです。これまでの歴史の中で、アマゾンは自信を持って最良のアイデアに巨額の投資を行い、Amazon Web Servicesの成功やFire Phoneや無人レジのAmazon Goといった失敗も経験しています。他のマグニフィセントセブンの企業とは異なり、アマゾンは配当を出していません。また、株式報酬が買い戻しを上回ることも常です。YChartsによるデータ。アマゾンは大きな賭けをする余裕がある-----------------------------投資家がアマゾンの支出が正しい判断だと納得するまでは、同社は引き続き圧力にさらされる可能性があります。しかし、長期的にはアマゾンがS&P 500を上回るパフォーマンスを示すことも十分に考えられます。アマゾンの強みは、リスクを取るための財務基盤を持っている点です。2025年末時点で、現金、現金同等物、市場性証券の純額は573億ドルで、長期負債を差し引いています。つまり、AI投資のために借入をしても、財務状況は良好を維持できるということです。さらに、アマゾンは高利益率のAWSセグメントからの需要増加も見込んでおり、高い支出の一部を正当化しています。長期的には、ロボティクスや倉庫の自動化を通じて効率化を実現できる可能性もあります。アマゾンは合理的な評価を受けている-----------------------------アマゾンの株価下落は、市場全体の動きに左右されている側面が大きく、今後3〜5年の見通しよりも短期的な要因によるものです。AWSの成長とAI投資をFCFの成長に変換できる能力に自信を持つ投資家にとっては、絶好の買い場となっています。アマゾンの予想PER(株価収益率)はわずか25.8倍で、これはS&P 500の予想PER23.6倍とわずかに上回る程度です。しかも、アマゾンは平均的なS&P 500の構成銘柄よりもはるかに優れた企業です。これらを総合すると、アマゾンは今すぐ買いの優良銘柄として際立っています。

この「壮大な7銘柄」の株は22%下落しています。新たな史上最高値をつける前に購入しましょう。

アマゾン(AMZN +2.59%)の投資家にとって厳しい時期が続いています。

アマゾンの株価は2025年にわずか5.2%上昇しただけで、いわゆる「マグニフィセントセブン」の同業他社よりも伸びが小さかったです。

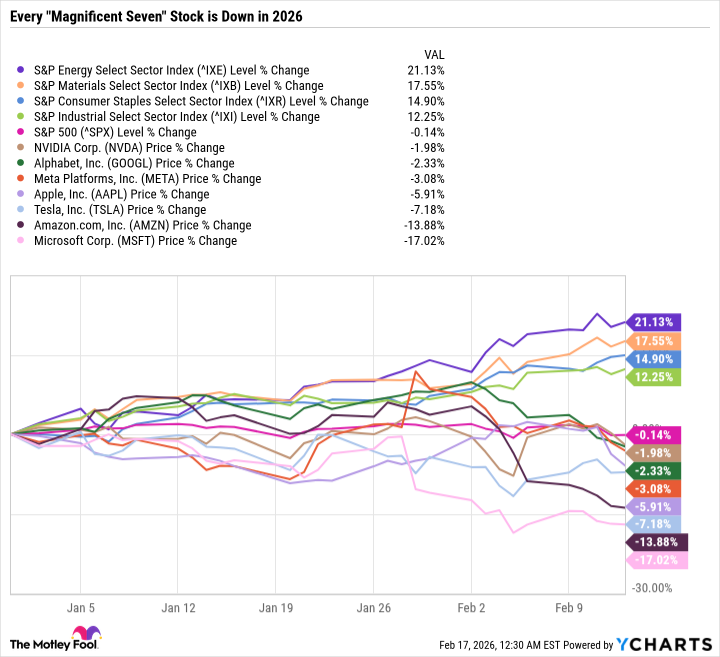

2026年の年初来では、アマゾンは10%下落しており、マグニフィセントセブンの中で2番目にパフォーマンスが悪い銘柄となっています(最も下落しているのはマイクロソフトの18%ダウン)。長期的に見ると、アマゾンは史上最高値から18.4%下落しています。

これが、アマゾンの売りが忍耐強い投資家にとっては買いの機会となる理由です。

画像出典:アマゾン。

成長株の下落

時間の経過とともに、株価は利益によって動きます。しかし短期的には、感情や市場のセンチメントが価格動向に大きく影響します。アマゾンの売りは驚くべきことではありません。現在の株式市場は、安全で安定した配当を出し、予測可能なキャッシュフローとビジネスモデルを持つ企業を好む傾向にあります。これらの企業はAI(人工知能)の破壊的な影響にも耐えられると見なされています。

エネルギー、素材、生活必需品、工業セクターはすべて年初来12%以上上昇しています。一方、S&P 500 (^GSPC +0.69%)はほぼ横ばいで、マグニフィセントセブンの全銘柄も価値を失っています。

YChartsによるデータ。

最も大胆なマグニフィセントセブンの企業

アマゾンは慎重さを重視する市場の中でリスクを積極的に取っているため、圧力にさらされています。2025年第4四半期の決算発表では、アマゾンは2026年に2000億ドルの資本支出(capex)を計画しており、AIインフラ、カスタムチップ、ロボティクスに資金を投入すると発表しました。

参考までに、アマゾンは2025年の営業キャッシュフローが1395億ドルで、2024年より20%増加しました。しかし、capexはさらに急増し、2024年の777億ドルから2025年には1283億ドルに増えました。FCF(フリーキャッシュフロー)は営業キャッシュフローからcapexを差し引いたものであり、capexが営業キャッシュフローを超えて増加すると、FCFは減少します。実際、アマゾンは2025年に112億ドルのFCFを報告し、2024年の382億ドルから大きく減少しました。

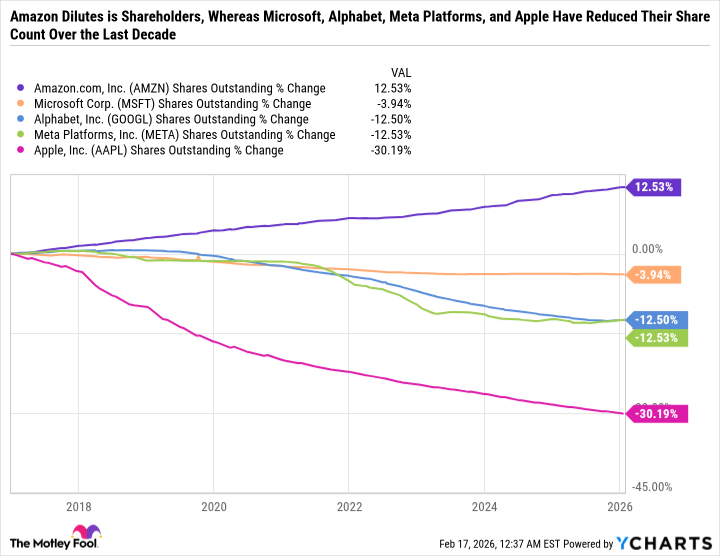

公平を期すために言えば、アマゾンのAIへの大胆な投資は、同社のやり方に沿ったものです。これまでの歴史の中で、アマゾンは自信を持って最良のアイデアに巨額の投資を行い、Amazon Web Servicesの成功やFire Phoneや無人レジのAmazon Goといった失敗も経験しています。他のマグニフィセントセブンの企業とは異なり、アマゾンは配当を出していません。また、株式報酬が買い戻しを上回ることも常です。

YChartsによるデータ。

アマゾンは大きな賭けをする余裕がある

投資家がアマゾンの支出が正しい判断だと納得するまでは、同社は引き続き圧力にさらされる可能性があります。しかし、長期的にはアマゾンがS&P 500を上回るパフォーマンスを示すことも十分に考えられます。

アマゾンの強みは、リスクを取るための財務基盤を持っている点です。2025年末時点で、現金、現金同等物、市場性証券の純額は573億ドルで、長期負債を差し引いています。つまり、AI投資のために借入をしても、財務状況は良好を維持できるということです。

さらに、アマゾンは高利益率のAWSセグメントからの需要増加も見込んでおり、高い支出の一部を正当化しています。長期的には、ロボティクスや倉庫の自動化を通じて効率化を実現できる可能性もあります。

アマゾンは合理的な評価を受けている

アマゾンの株価下落は、市場全体の動きに左右されている側面が大きく、今後3〜5年の見通しよりも短期的な要因によるものです。AWSの成長とAI投資をFCFの成長に変換できる能力に自信を持つ投資家にとっては、絶好の買い場となっています。

アマゾンの予想PER(株価収益率)はわずか25.8倍で、これはS&P 500の予想PER23.6倍とわずかに上回る程度です。しかも、アマゾンは平均的なS&P 500の構成銘柄よりもはるかに優れた企業です。

これらを総合すると、アマゾンは今すぐ買いの優良銘柄として際立っています。