大饼晚間思路

大饼晚間跌破看跌旗形后,尝试反抽重回区间内未果,随后在下方支撑区域走出看跌吞没形态,当前延续回调走势。

短线第一阻力在旗形下沿66885附近,目前虽有回落,但尚未跌破66000颈线与65590这一关键支撑区间,只要该区间守住,短期跌幅难以进一步放大。

若此支撑被有效跌破,大概率会测试前低64930;若前低也失守,下方空间将打开,62000甚至60000附近都存在回踩可能。只有重新回到旗形内部运行,才能止住当前跌势,想要有效反弹,则必须突破67481阻力位,否则反弹空间十分有限。

操作建议:

放量突破66906后跟进,目标看67887-68836

跌破66060追空,止损67287,止盈65000-64162

等待反弹至67889-68563区间分批布局,当前直接追空盈亏比不佳,除非有效跌破65000打开空间

小时线站稳66906才有上行动能;4小时线跌破66199则看向64924-63815$BTC

大饼晚間跌破看跌旗形后,尝试反抽重回区间内未果,随后在下方支撑区域走出看跌吞没形态,当前延续回调走势。

短线第一阻力在旗形下沿66885附近,目前虽有回落,但尚未跌破66000颈线与65590这一关键支撑区间,只要该区间守住,短期跌幅难以进一步放大。

若此支撑被有效跌破,大概率会测试前低64930;若前低也失守,下方空间将打开,62000甚至60000附近都存在回踩可能。只有重新回到旗形内部运行,才能止住当前跌势,想要有效反弹,则必须突破67481阻力位,否则反弹空间十分有限。

操作建议:

放量突破66906后跟进,目标看67887-68836

跌破66060追空,止损67287,止盈65000-64162

等待反弹至67889-68563区间分批布局,当前直接追空盈亏比不佳,除非有效跌破65000打开空间

小时线站稳66906才有上行动能;4小时线跌破66199则看向64924-63815$BTC

BTC-3.46%

- 報酬

- いいね

- コメント

- リポスト

- 共有

原油先物取引チャレンジがGateで開催中です。毎日チェックインして、合計200,000 USDTの報酬を獲得しましょう。 https://www.gate.com/campaigns/4442?ref=VLRAVV5XAG&ref_type=132

原文表示

- 報酬

- 2

- 4

- リポスト

- 共有

Falcon_Official :

:

LFG 🔥もっと見る

MOOM

MOOM

作成者@CryptoKing2026

上場の進行状況

100.00%

時価総額:

$1.67K

より多くのトークン

#PreciousMetalsPullBackUnderPressure

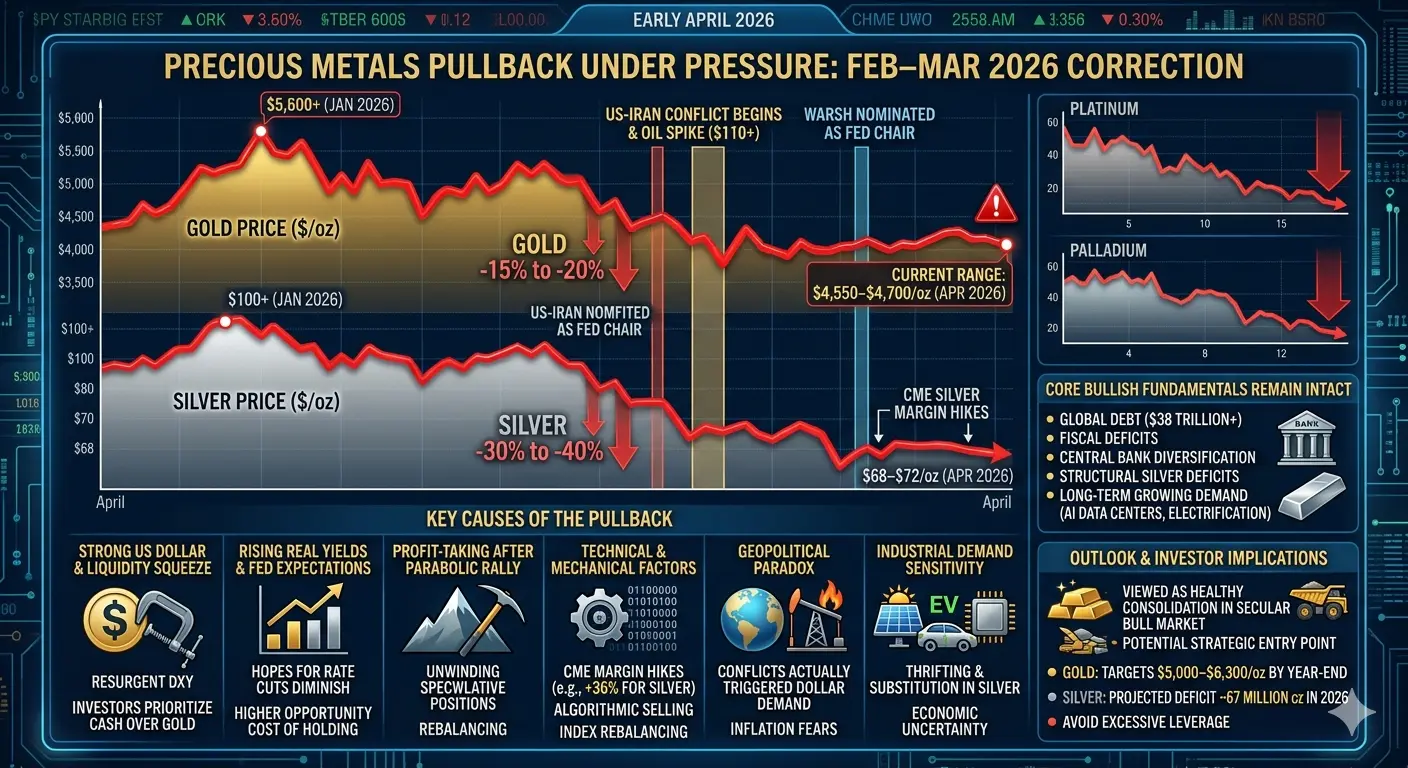

最近数ヶ月の強気の上昇の後、金や銀などの貴金属は、市場が調整と統合の段階に入る中で、再び圧力に直面しています。かつて安全資産に殺到していた投資家たちは、マクロ経済のシグナルの変化を背景に、自分のポジションを見直し始めています。

この調整の主な要因の一つは、米ドルの強さです。ドルが勢いを増すと、通常、USD建ての商品価格に下押し圧力をかけ、金や銀の国際的な魅力を低下させます。同時に、上昇する債券利回りは投資家に代替のリターン獲得手段を提供し、非利回り資産である貴金属の魅力を減少させています。

もう一つの要因は、金利に関する期待の変化です。中央銀行が予想以上に長期間タカ派の姿勢を維持すれば、貴金属に対する重荷となり続ける可能性があります。金利の上昇は、金や銀を保有する機会コストを増加させ、一部の投資家を収益を生む資産へと向かわせることになります。

しかし、この調整は必ずしも広範な強気のストーリーの終わりを意味するわけではありません。地政学的緊張、インフレ懸念、継続する経済の不確実性は、長期的な需要の堅固な基盤を依然として提供しています。多くのアナリストは、現在の下落を健全な調整と見なしており、構造的な反転ではないと考えています。

特に銀は、貴金属としてだけでなく工業用金属としての二重の役割を持つため、注目すべき

原文表示最近数ヶ月の強気の上昇の後、金や銀などの貴金属は、市場が調整と統合の段階に入る中で、再び圧力に直面しています。かつて安全資産に殺到していた投資家たちは、マクロ経済のシグナルの変化を背景に、自分のポジションを見直し始めています。

この調整の主な要因の一つは、米ドルの強さです。ドルが勢いを増すと、通常、USD建ての商品価格に下押し圧力をかけ、金や銀の国際的な魅力を低下させます。同時に、上昇する債券利回りは投資家に代替のリターン獲得手段を提供し、非利回り資産である貴金属の魅力を減少させています。

もう一つの要因は、金利に関する期待の変化です。中央銀行が予想以上に長期間タカ派の姿勢を維持すれば、貴金属に対する重荷となり続ける可能性があります。金利の上昇は、金や銀を保有する機会コストを増加させ、一部の投資家を収益を生む資産へと向かわせることになります。

しかし、この調整は必ずしも広範な強気のストーリーの終わりを意味するわけではありません。地政学的緊張、インフレ懸念、継続する経済の不確実性は、長期的な需要の堅固な基盤を依然として提供しています。多くのアナリストは、現在の下落を健全な調整と見なしており、構造的な反転ではないと考えています。

特に銀は、貴金属としてだけでなく工業用金属としての二重の役割を持つため、注目すべき

- 報酬

- 3

- 4

- リポスト

- 共有

ShainingMoon :

:

月へ 🌕もっと見る

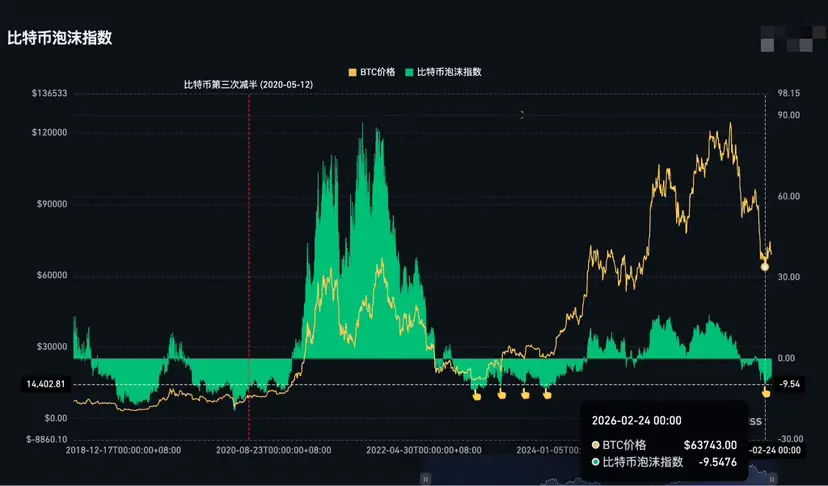

非常に正確な底を見極める指標:

ビットコインバブル指数は、確かに感情と価値の乖離を固定する非常に良い役割を果たしています。

2022年以降、ビットコインバブル指数が10付近に下がるたびに、ビットコインは底値圏に入りました。

この4年間失敗しておらず、バブル指数の下落幅もビットコインの規模拡大に伴い徐々に縮小しています。

ウォール街の資金が深く関与するにつれ、ビットコインの流動性と深さはもはや比べ物にならなくなっています。従来の「個人投資家のパニック売り」が引き起こす絶対的な深い谷はますます見られなくなるでしょう。

この観点から、6で始まるビットコインはすでに弱気市場の底部エリアに到達しており、下方向の余地は非常に限られています。

もし今後2年間の目標が20万ドルであれば、5で始まる価格と6で始まる価格はほとんど差がありません。

長期的な目標が$200,000であれば、$50,000でも$60,000でも、全体のリターンに対する差は大きく希釈されます。前者は300%の上昇、後者は233%の上昇です。大きな資金や現物ホルダーにとっては、この数十ポイントの潜在的コスト最適化を追求し、牛市の取り逃しリスクを負うことは、リスクリワードの観点から非常に割に合いません。

この「弱気市場の底部エリア」では、現物投資家は確かにリラックスできますが、先物市場にとっては、この期間は最も耐え難い時期です。

原文表示ビットコインバブル指数は、確かに感情と価値の乖離を固定する非常に良い役割を果たしています。

2022年以降、ビットコインバブル指数が10付近に下がるたびに、ビットコインは底値圏に入りました。

この4年間失敗しておらず、バブル指数の下落幅もビットコインの規模拡大に伴い徐々に縮小しています。

ウォール街の資金が深く関与するにつれ、ビットコインの流動性と深さはもはや比べ物にならなくなっています。従来の「個人投資家のパニック売り」が引き起こす絶対的な深い谷はますます見られなくなるでしょう。

この観点から、6で始まるビットコインはすでに弱気市場の底部エリアに到達しており、下方向の余地は非常に限られています。

もし今後2年間の目標が20万ドルであれば、5で始まる価格と6で始まる価格はほとんど差がありません。

長期的な目標が$200,000であれば、$50,000でも$60,000でも、全体のリターンに対する差は大きく希釈されます。前者は300%の上昇、後者は233%の上昇です。大きな資金や現物ホルダーにとっては、この数十ポイントの潜在的コスト最適化を追求し、牛市の取り逃しリスクを負うことは、リスクリワードの観点から非常に割に合いません。

この「弱気市場の底部エリア」では、現物投資家は確かにリラックスできますが、先物市場にとっては、この期間は最も耐え難い時期です。

- 報酬

- 1

- 2

- リポスト

- 共有

discovery:

月へ 🌕もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

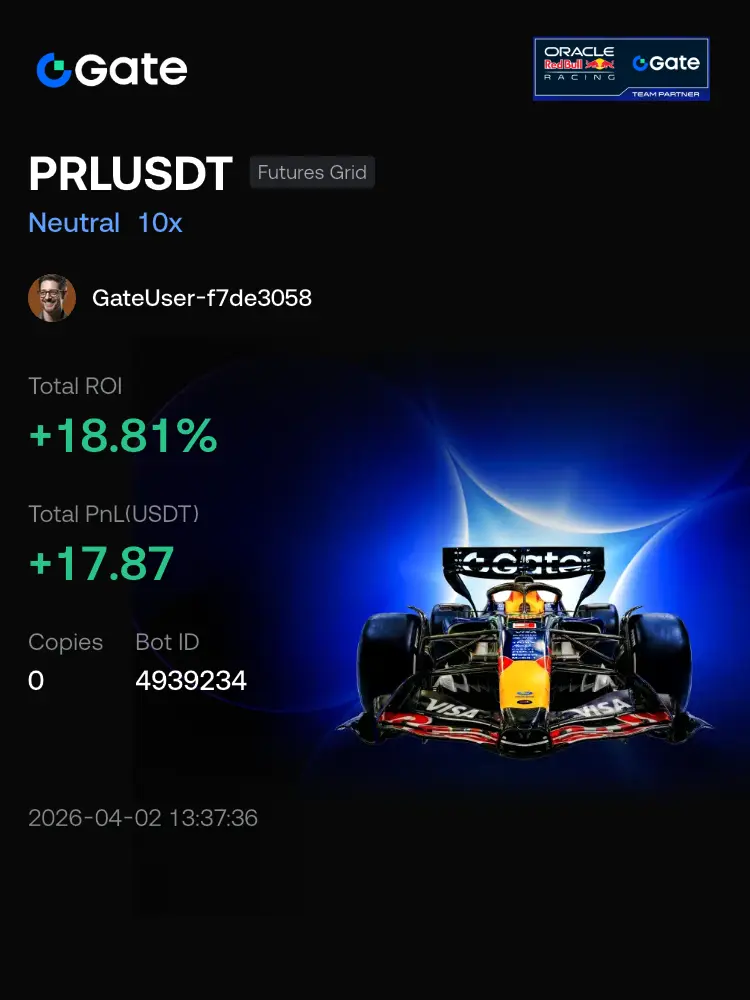

#Bots#Gateの先物グリッドボットでPRLUSDTを取引しています。私と一緒に参加しませんか!実際の利益

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

誰がこの図の価値を理解しているのか🙄

くそっ、思い出が私を攻撃してきた。

原文表示くそっ、思い出が私を攻撃してきた。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

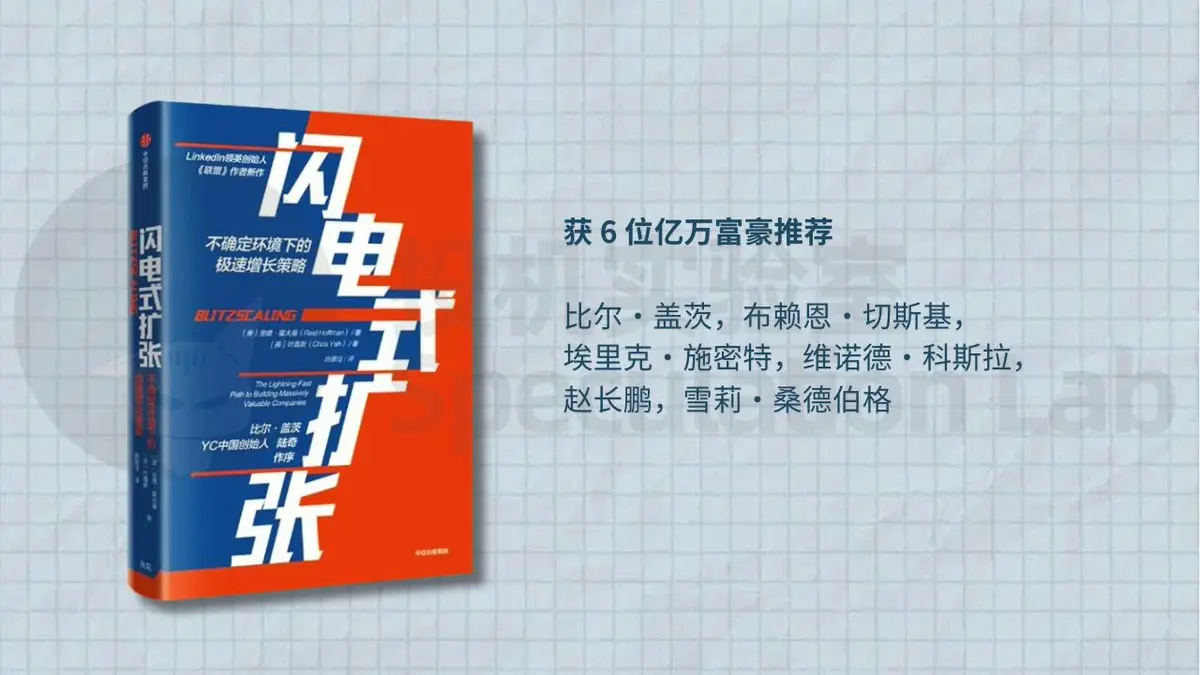

第10位、《ライトニングスピードの拡大》 著者:リード・ホフマン、葉嘉新

リード・ホフマンはLinkedInの共同創設者であり、シリコンバレーで最も影響力のある起業家や投資家の一人です。

この本の中で、著者はライトニングスピードの拡大の概念を提唱しています。これは、不確実な環境の中で、効率よりも速度を優先し、迅速に競合を排除して規模の拡大を実現することです。

書中では、Tencent、Alibaba、小米、Airbnb、Facebook、Appleなど多数の事例を用いて、ライトニングスピードの拡大の具体的な戦略と注意点を解説しています。また、直感に反する9つのルールも提案しており、例えば、ひどい製品を容認することや、ユーザーを無視することなど、非常に新しい視点を持っています。

原文表示リード・ホフマンはLinkedInの共同創設者であり、シリコンバレーで最も影響力のある起業家や投資家の一人です。

この本の中で、著者はライトニングスピードの拡大の概念を提唱しています。これは、不確実な環境の中で、効率よりも速度を優先し、迅速に競合を排除して規模の拡大を実現することです。

書中では、Tencent、Alibaba、小米、Airbnb、Facebook、Appleなど多数の事例を用いて、ライトニングスピードの拡大の具体的な戦略と注意点を解説しています。また、直感に反する9つのルールも提案しており、例えば、ひどい製品を容認することや、ユーザーを無視することなど、非常に新しい視点を持っています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- 1

- リポスト

- 共有

TheStrategistWhoFightsBack:

3~4~28~89~92~70=🐧🐧 見る

⬆️

顔

=ネタ

丹

TNEWS

TerraNewsEN

作成者@TerraNewsEN

上場の進行状況

100.00%

時価総額:

$24.83K

より多くのトークン

#GateSquareAprilPostingChallenge 4月が到来し、新たなリセット、集中、そして暗号通貨の世界に再び関与する絶好の機会が訪れました。#GateSquareAprilPostingChallenge は単なるハッシュタグやコンテンツトレンドではなく、むしろ証明の場のように感じられます。継続性と創造性が交差し、声の大小に関わらず、意図を持って毎日顔を出すことで真の影響力を築ける場所です。

このチャレンジが他と異なる点は、投稿する行為だけでなく、その背後にあるマインドセットにあります。誰でもランダムに投稿できるが、目的意識を持って現れることは簡単ではありません。そこに本当の勝負が始まるのです。

このチャレンジを見たとき、私は「ただのコンテンツ作成」ではなく、「規律を養う訓練」と捉えています。正直に言えば、暗号通貨自体は簡単ではありません。市場は変動し、センチメントは一夜にして変わり、物語は速く進化します。そのような環境では、洞察や観察、さらには個人的な反省を一貫して共有できる能力が大きなアドバンテージとなります。

このチャレンジは、そのアドバンテージを鍛える機会です。

私にとって、#GateSquareAprilPostingChallenge のような活動に参加する最大のアイデアの一つは、声を築くことです。トレンドを模倣したり、見出しを繰り返したりするのでは

このチャレンジが他と異なる点は、投稿する行為だけでなく、その背後にあるマインドセットにあります。誰でもランダムに投稿できるが、目的意識を持って現れることは簡単ではありません。そこに本当の勝負が始まるのです。

このチャレンジを見たとき、私は「ただのコンテンツ作成」ではなく、「規律を養う訓練」と捉えています。正直に言えば、暗号通貨自体は簡単ではありません。市場は変動し、センチメントは一夜にして変わり、物語は速く進化します。そのような環境では、洞察や観察、さらには個人的な反省を一貫して共有できる能力が大きなアドバンテージとなります。

このチャレンジは、そのアドバンテージを鍛える機会です。

私にとって、#GateSquareAprilPostingChallenge のような活動に参加する最大のアイデアの一つは、声を築くことです。トレンドを模倣したり、見出しを繰り返したりするのでは

BTC-3.46%

- 報酬

- 2

- 2

- リポスト

- 共有

Luna_Star:

サル、突入 🚀もっと見る

男が成功を収めたら、

最初にすることは先祖を祀り、

先祖の墓を修復し、家風を立てることだ。

富と権力を得ても故郷を離れず、夜に豪華な衣装を着て歩くようなものだ;

成功しても根本を忘れないことこそ、本当の男だ。

原文表示最初にすることは先祖を祀り、

先祖の墓を修復し、家風を立てることだ。

富と権力を得ても故郷を離れず、夜に豪華な衣装を着て歩くようなものだ;

成功しても根本を忘れないことこそ、本当の男だ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

#OilPricesRise 🔍 動きのメカニズム

現在、金と銀の主な逆風は需要不足ではなく、資本の機会費用です。

実質利回りとドル:米国債の利回りが上昇するにつれて、非利息資産である金の「キャリーコスト」が増加します。機関投資家は現在、より高い名目リターンを確保するために固定収入に回転しており、貴金属の買い圧力に一時的な空白を生んでいます。

銀の「ベータ」効果:銀は金の高ベータ銘柄として機能しています。その二重の役割は、産業界のエネルギーと電子機器にとって重要な役割を果たす(グリーンエネルギーと電子機器)の産業パワーハウスとして、また通貨のヘッジとして、金融引き締めと世界的な産業冷却の懸念の両方から圧迫を受けています。

🛡️ 強気の仮説が崩れない理由

積極的な売却にもかかわらず、いくつかの「支援の柱」がこれを2011年のような数年にわたる弱気市場にさせないようにしています:

中央銀行の下限:新興市場を中心に、中央銀行は米ドルからの分散を続けています。彼らの買いパターンは価格の下落時に加速し、金の「ソフトフロア」を提供します。

債務と赤字:世界の債務対GDP比率は、歴史的に通貨の価値を下げるか「金融抑圧」を必要とする水準にとどまっています。これらはハード資産にとって長期的な追い風です。

地政学的リスク:中東の緊張や貿易同盟の変化により、「安全資産」のプレミアムは依然高い状態です

原文表示現在、金と銀の主な逆風は需要不足ではなく、資本の機会費用です。

実質利回りとドル:米国債の利回りが上昇するにつれて、非利息資産である金の「キャリーコスト」が増加します。機関投資家は現在、より高い名目リターンを確保するために固定収入に回転しており、貴金属の買い圧力に一時的な空白を生んでいます。

銀の「ベータ」効果:銀は金の高ベータ銘柄として機能しています。その二重の役割は、産業界のエネルギーと電子機器にとって重要な役割を果たす(グリーンエネルギーと電子機器)の産業パワーハウスとして、また通貨のヘッジとして、金融引き締めと世界的な産業冷却の懸念の両方から圧迫を受けています。

🛡️ 強気の仮説が崩れない理由

積極的な売却にもかかわらず、いくつかの「支援の柱」がこれを2011年のような数年にわたる弱気市場にさせないようにしています:

中央銀行の下限:新興市場を中心に、中央銀行は米ドルからの分散を続けています。彼らの買いパターンは価格の下落時に加速し、金の「ソフトフロア」を提供します。

債務と赤字:世界の債務対GDP比率は、歴史的に通貨の価値を下げるか「金融抑圧」を必要とする水準にとどまっています。これらはハード資産にとって長期的な追い風です。

地政学的リスク:中東の緊張や貿易同盟の変化により、「安全資産」のプレミアムは依然高い状態です

- 報酬

- 2

- 5

- リポスト

- 共有

xxx40xxx:

月へ 🌕もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateSquareAprilPostingChallenge BTCUSDT: $BTC 価格は69171付近の高値に達し、その後66059付近の安値に下落し、著しい変動を見せました。現在の価格は約66087で、日中を通じて大きな下落傾向が続いています。

ETHUSDT: $ETH こちらもかなりの価格変動を見せ、ピークは約2168、安値は2025付近に達しました。現在の価格はおよそ2028で、ビットコインと同様の下落トレンドを示しています。

これらの動きは、市場活動の増加、片側への下落、そして重要なサポートレベル付近での現在の変動と一致しています。

原文表示ETHUSDT: $ETH こちらもかなりの価格変動を見せ、ピークは約2168、安値は2025付近に達しました。現在の価格はおよそ2028で、ビットコインと同様の下落トレンドを示しています。

これらの動きは、市場活動の増加、片側への下落、そして重要なサポートレベル付近での現在の変動と一致しています。

- 報酬

- 4

- 2

- リポスト

- 共有

HighAmbition:

2026 GOGOGO 👊もっと見る

🚨 マクロアラート:

イランは、ホルムズ海峡を通過する船舶に対し、中国元または暗号資産での支払いを要求していると報告されています。

原文表示イランは、ホルムズ海峡を通過する船舶に対し、中国元または暗号資産での支払いを要求していると報告されています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ニュースを売る、たぶん 😂

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る31.23K 人気度

71.36K 人気度

20.59K 人気度

245.8K 人気度

435.67K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.28K保有者数:20.00%

- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$2.25K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.25K保有者数:10.00%

ニュース

もっと見るピン